20 октября 2020 Project Syndicate

На данном этапе кризиса COVID-19 у правительств есть только один подходящий вариант: дальнейшее финансовое стимулирование и соответствующие стратегии для ограничения распространения вируса. Без этого спрос и доверие будут оставаться на низком уровне, а глобальный рост будет нестабильным и в будущем.

Мировая экономика смогла преодолеть первоначальный спад, спровоцированный COVID-19. Однако восстановление остается слабым, неравномерным и нестабильным — и, вполне вероятно, что так будет в обозримом будущем.

Но есть и хорошие новости. Мировая торговля товарами резко выросла на фоне оживления спроса на товары со стороны домохозяйств во многих странах, даже несмотря на то, что ограничения в сфере здравоохранения и опасения потребителей продолжают сдерживать спрос на услуги.

Более того, финансовые рынки смогли справиться с ситуацией, а фондовые рынки во многих странах достигли или даже преодолели уровни, существовавшие до пандемии. Несмотря на почти нулевые процентные ставки, банковская и финансовая системы кажутся стабильными. А потребительский и промышленный спрос способствует росту цен на сырьевые товары, причем несколько восстановились даже цены на нефть.

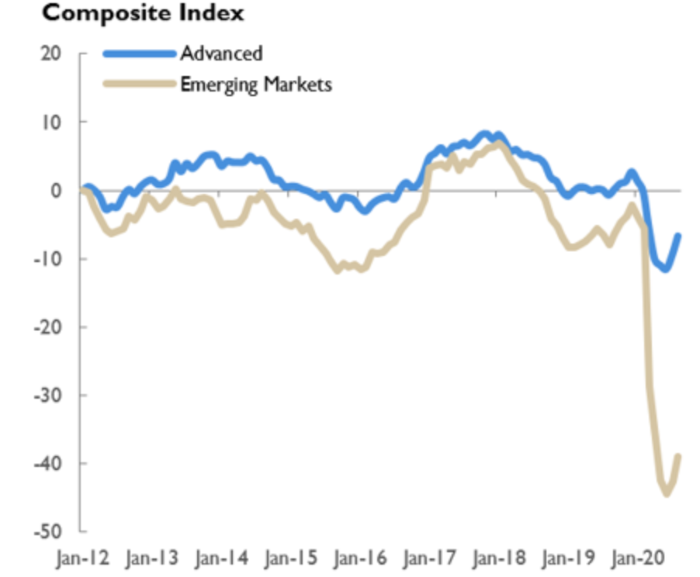

Впрочем, как показывают обновленные индексы Brookings-Financial Times, отслеживающие глобальное экономическое восстановление (TIGER), во многих экономиках рост практически остановился или даже стал сокращаться. Подрыв доверия со стороны частного сектора, а также непрекращающаяся борьба с вирусом усиливают риск серьезных и продолжительных экономических последствий.

График TIGER

Что происходит в США?

Подобная обстановка сложилась даже в тех экономиках, где возобновился рост, таких как Соединенные Штаты. В некотором смысле США, похоже, удалось преодолеть кризис. Промышленная активность и рынок труда отчасти восстановили утраченные позиции. Уровень безработицы падает, а занятость растет.

Однако безработица остается значительно выше, а занятость значительно ниже, чем до пандемии. Рост длительной безработицы и продолжающиеся проблемы в секторе услуг осложняют путь к устойчивому и стабильному восстановлению.

Ситуация усугубляется тем, что фискальные стимулы заканчиваются, а переговоры о новом пакете помощи неоднократно срывались. Из-за сокращения реальных доходов домохозяйств замедлился рост потребительских расходов. Также продолжают сокращаться производственные инвестиции, и эта тенденция не может способствовать устойчивому росту.

Даже фондовые рынки, резко отскочившие в начале года, похоже, взяли паузу. Это может свидетельствовать об опасениях по поводу стратегии ограничения вируса (или ее отсутствия), осуществляемой администрацией президента США Дональда Трампа. В любом случае, по мере приближения президентских выборов в следующем месяце потребительское и деловое доверие, скорее всего, окажутся под давлением из-за повышенной политической неопределенности.

Другие регионы

В еврозоне ситуация еще хуже. Пандемия не только подорвала краткосрочный экономический рост; сейчас начинается дефляция, повышающая риск сильно и продолжительного сокращения. Хотя производство в Германии и других странах восстановилось, положительное воздействие сводится на нет из-за устойчивого спада в сфере услуг и сохраняющихся ограничений в области здравоохранения.

Британский сектор услуг, напротив, переживает оживление. Тем не менее изоляция и высокая неопределенность вокруг Брекзита способствует затяжному экономическому спаду. Что касается другого конца света, то Япония также находится в серьезной опасности, хотя до сих пор ей удавалось избегать повторной дефляции.

В большинстве развивающихся стран также сложилась непростая ситуация. Индия столкнулась с резким замедлением экономической активности, которое может осложниться из-за разрушительного роста заболеваемости COVID-19 и ослабления изоляции. Правительство провело реформы в сельском хозяйстве и на рынке труда, однако банковская система, пострадавшая из-за просроченных кредитов, по-прежнему ограничивает рост.

В Бразилии и России дела обстоят ненамного лучше. Обе страны пережили сильный экономический спад, и у них мало политических рычагов для оживления роста.

Одной из стран, переживающих уверенное восстановление, стал Китай, где, во многом благодаря успеху страны в борьбе с вирусом, восстановилось как промышленное производство, так и сфера услуг. Розничные продажи и инвестиции в производственный сектор также вернулись к норме. Многие экономические показатели страны сейчас даже выше, чем до пандемии.

График TIGER для Китая

Тем не менее, в отличие от последствий мирового финансового кризиса 2008 года, сильные китайские показатели вряд ли помогут укрепить остальную мировую экономику, не в последнюю очередь из-за растущего стремления к деглобализации. Недавно обнародованная китайская «стратегия двойной циркуляции», в соответствии с которой страна будет в большей степени зависеть от внутренних циклов производства, распределения и потребления с целью долгосрочного развития, только усилит эту тенденцию.

Единственный выход

Что еще хуже, сейчас у центральных банков гораздо меньше доступных инструментов, чем после кризиса 2008 года. Безусловно, крупнейшие центральные банки отказались от ограничений с начала кризиса COVID-19, внедряя беспрецедентные монетарные стимулы для поддержания экономической активности и, в некоторых случаях, для предотвращения дефляции. Некоторые из них — в частности, Федеральная резервная система США — даже заявили о допустимости более высокой инфляции. Центральные банки менее крупных развитых стран, таких как Австралия и Новая Зеландия, а также развивающихся стран, таких как Индия, тоже используют нетрадиционные меры.

Но все очевиднее, что возможности монетарной политики в плане стимулирования роста весьма ограничены. Между тем крупномасштабные покупки корпоративных и государственных облигаций наряду с прямым финансированием компаний создают серьезные риски, в частности для независимости центральных банков.

На этом фоне у правительств есть только один приемлемый вариант: дальнейшие агрессивные фискальные стимулы, предпочтительно в виде целевых государственных расходов, которые могли бы стимулировать частные инвестиции. Какими бы ни были риски, связанные с увеличением государственного долга, они не идут ни в какое сравнение — особенно в сегодняшних условиях низких процентных ставок — с долгосрочными экономическими трудностями, с которыми столкнутся страны без таких стимулов.

Однако, чтобы фискальные меры были эффективными, они должны сопровождаться соответствующими стратегиями ограничения распространения вируса, которые будут способствовать безопасному восстановлению экономики. Без таких стратегий спрос и доверие будут оставаться под давлением, а глобальный рост будет нестабильным и в будущем.

Мировая экономика смогла преодолеть первоначальный спад, спровоцированный COVID-19. Однако восстановление остается слабым, неравномерным и нестабильным — и, вполне вероятно, что так будет в обозримом будущем.

Но есть и хорошие новости. Мировая торговля товарами резко выросла на фоне оживления спроса на товары со стороны домохозяйств во многих странах, даже несмотря на то, что ограничения в сфере здравоохранения и опасения потребителей продолжают сдерживать спрос на услуги.

Более того, финансовые рынки смогли справиться с ситуацией, а фондовые рынки во многих странах достигли или даже преодолели уровни, существовавшие до пандемии. Несмотря на почти нулевые процентные ставки, банковская и финансовая системы кажутся стабильными. А потребительский и промышленный спрос способствует росту цен на сырьевые товары, причем несколько восстановились даже цены на нефть.

Впрочем, как показывают обновленные индексы Brookings-Financial Times, отслеживающие глобальное экономическое восстановление (TIGER), во многих экономиках рост практически остановился или даже стал сокращаться. Подрыв доверия со стороны частного сектора, а также непрекращающаяся борьба с вирусом усиливают риск серьезных и продолжительных экономических последствий.

График TIGER

Что происходит в США?

Подобная обстановка сложилась даже в тех экономиках, где возобновился рост, таких как Соединенные Штаты. В некотором смысле США, похоже, удалось преодолеть кризис. Промышленная активность и рынок труда отчасти восстановили утраченные позиции. Уровень безработицы падает, а занятость растет.

Однако безработица остается значительно выше, а занятость значительно ниже, чем до пандемии. Рост длительной безработицы и продолжающиеся проблемы в секторе услуг осложняют путь к устойчивому и стабильному восстановлению.

Ситуация усугубляется тем, что фискальные стимулы заканчиваются, а переговоры о новом пакете помощи неоднократно срывались. Из-за сокращения реальных доходов домохозяйств замедлился рост потребительских расходов. Также продолжают сокращаться производственные инвестиции, и эта тенденция не может способствовать устойчивому росту.

Даже фондовые рынки, резко отскочившие в начале года, похоже, взяли паузу. Это может свидетельствовать об опасениях по поводу стратегии ограничения вируса (или ее отсутствия), осуществляемой администрацией президента США Дональда Трампа. В любом случае, по мере приближения президентских выборов в следующем месяце потребительское и деловое доверие, скорее всего, окажутся под давлением из-за повышенной политической неопределенности.

Другие регионы

В еврозоне ситуация еще хуже. Пандемия не только подорвала краткосрочный экономический рост; сейчас начинается дефляция, повышающая риск сильно и продолжительного сокращения. Хотя производство в Германии и других странах восстановилось, положительное воздействие сводится на нет из-за устойчивого спада в сфере услуг и сохраняющихся ограничений в области здравоохранения.

Британский сектор услуг, напротив, переживает оживление. Тем не менее изоляция и высокая неопределенность вокруг Брекзита способствует затяжному экономическому спаду. Что касается другого конца света, то Япония также находится в серьезной опасности, хотя до сих пор ей удавалось избегать повторной дефляции.

В большинстве развивающихся стран также сложилась непростая ситуация. Индия столкнулась с резким замедлением экономической активности, которое может осложниться из-за разрушительного роста заболеваемости COVID-19 и ослабления изоляции. Правительство провело реформы в сельском хозяйстве и на рынке труда, однако банковская система, пострадавшая из-за просроченных кредитов, по-прежнему ограничивает рост.

В Бразилии и России дела обстоят ненамного лучше. Обе страны пережили сильный экономический спад, и у них мало политических рычагов для оживления роста.

Одной из стран, переживающих уверенное восстановление, стал Китай, где, во многом благодаря успеху страны в борьбе с вирусом, восстановилось как промышленное производство, так и сфера услуг. Розничные продажи и инвестиции в производственный сектор также вернулись к норме. Многие экономические показатели страны сейчас даже выше, чем до пандемии.

График TIGER для Китая

Тем не менее, в отличие от последствий мирового финансового кризиса 2008 года, сильные китайские показатели вряд ли помогут укрепить остальную мировую экономику, не в последнюю очередь из-за растущего стремления к деглобализации. Недавно обнародованная китайская «стратегия двойной циркуляции», в соответствии с которой страна будет в большей степени зависеть от внутренних циклов производства, распределения и потребления с целью долгосрочного развития, только усилит эту тенденцию.

Единственный выход

Что еще хуже, сейчас у центральных банков гораздо меньше доступных инструментов, чем после кризиса 2008 года. Безусловно, крупнейшие центральные банки отказались от ограничений с начала кризиса COVID-19, внедряя беспрецедентные монетарные стимулы для поддержания экономической активности и, в некоторых случаях, для предотвращения дефляции. Некоторые из них — в частности, Федеральная резервная система США — даже заявили о допустимости более высокой инфляции. Центральные банки менее крупных развитых стран, таких как Австралия и Новая Зеландия, а также развивающихся стран, таких как Индия, тоже используют нетрадиционные меры.

Но все очевиднее, что возможности монетарной политики в плане стимулирования роста весьма ограничены. Между тем крупномасштабные покупки корпоративных и государственных облигаций наряду с прямым финансированием компаний создают серьезные риски, в частности для независимости центральных банков.

На этом фоне у правительств есть только один приемлемый вариант: дальнейшие агрессивные фискальные стимулы, предпочтительно в виде целевых государственных расходов, которые могли бы стимулировать частные инвестиции. Какими бы ни были риски, связанные с увеличением государственного долга, они не идут ни в какое сравнение — особенно в сегодняшних условиях низких процентных ставок — с долгосрочными экономическими трудностями, с которыми столкнутся страны без таких стимулов.

Однако, чтобы фискальные меры были эффективными, они должны сопровождаться соответствующими стратегиями ограничения распространения вируса, которые будут способствовать безопасному восстановлению экономики. Без таких стратегий спрос и доверие будут оставаться под давлением, а глобальный рост будет нестабильным и в будущем.

http://www.project-syndicate.org/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба