ОК "РУСАЛ" МКПАО - российский производитель алюминия с долей мирового рынка около 6%. Компания производит алюминий за счет электроэнергии из возобновляемых источников (ГЭС), что позволяет продвигать продукцию с низким углеродным следом. Мы рекомендуем "Покупать" акции ОК "РУСАЛ" с целевой ценой 42,5 руб. Потенциал роста в перспективе 12 мес. составляет 20,7%.

Сырьевые рынки вступили в фазу циклического роста, цены на алюминий вернулись на докризисный уровень, и "РУСАЛ" является одним из бенефициаров этого роста.

"РУСАЛ" хорошо интегрирован в сырье, поддерживает высокую загрузку мощностей, осуществляет их модернизацию, имеет в портфеле большую долю продукции с высокой добавленной стоимостью.

Продукция с низким углеродным следом дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

"РУСАЛ" активно снижает долговую нагрузку, что в итоге должно привести к более высокой оценке капитализации.

Компания планирует в близкой перспективе вернуться к выплате дивидендов по акциям.

Описание эмитента

Факторы привлекательности

"РУСАЛ" занимает прочные позиции на глобальном рынке алюминия. Он является третьим по величине производителем первичного алюминия в мире и первым за пределами Китая. На долю ОК "РУСАЛ" приходится около 6,3% мирового производства глинозема и около 5,9% мирового производства алюминия.

"РУСАЛ" - это низкозатратный вертикально интегрированный производитель алюминия с основным плавильным производством в Сибири. В числе преимуществ то, что компания несет значительную часть производственных затрат в рублях, а также имеет прямой доступ к дешевой энергии гидроэлектростанций.

Доступ к возобновляемой энергии ГЭС позволяет компании позиционировать себя в качестве производителя с низким углеродным следом, что дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

Компания является одним из бенефициаров нового цикла роста сырьевых товаров на волне восстановления мировой экономики после пандемии.

"РУСАЛ" владеет 27,8% акций "Норникеля", крупнейшего мирового производителя никеля, палладия и ряда других промышленных металлов. "Норникель" - прибыльная компания, ее акции служат обеспечением по обязательствам "РУСАЛа", а дивиденды позволяют обслуживать долг. Дивиденды "Норникеля" повышают устойчивость "РУСАЛа". Иногда по величине они превышают результаты операционной деятельности компании.

"РУСАЛ" признает ответственность по созданию стоимости для своих акционеров. Компания подтверждает приверженность дисциплине в управлении капиталом с целью эффективной реализации существующих стратегических инвестиционных проектов, а также достижения ключевой цели - постепенного уменьшения долговой нагрузки.

Факторы риска

"РУСАЛ" импортирует значительную часть сырья и экспортирует 80% продукции. В силу этого его результаты уязвимы к динамике сырьевых и валютных рынков.

Компания имеет огромную долговую нагрузку, 80% которой деноминировано в долларах. График погашения долга предполагает значительный рост платежей с 2022 года.

После 2021 года истекает срок действия соглашения акционеров "Норникеля", по которому "Норникель" распределяет на дивиденды не менее 60% EBITDAпри текущем уровне долга. "Норникель" заинтересован в росте капитальных затрат на модернизацию производства и принял соответствующую инвестиционную программу. После аварии на Норильской ТЭЦ-3 необходимость в этом признают все акционеры. С ростом капзатрат доходность акций "Норникеля" для "РУСАЛа" может снизиться.

"РУСАЛ" в недалеком прошлом был фигурантом санкционного списка Минфина США, выйти из которого удалось только после отстранения от контроля над компанией О. Дерипаски. Ряд европейских чиновников направил в Минфин США заявление о том, что О. Дерипаска сохраняет над компанией неформальный контроль. Риск повторного применения санкций к "РУСАЛу" мы оцениваем как очень небольшой, но считаем нужным упомянуть о нем.

Дивиденды

С дивидендами у ОК "РУСАЛ" все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. В соответствии с принятой в августе 2015 года дивидендной политикой выплаты могут составить до 15% так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов "РУСАЛ" рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от "Норникеля", а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций "Норникеля", которыми владеет компания.

В последний раз "РУСАЛ" платил дивиденды в 2017 году - за первое полугодие в размере $ 0,0197 на акцию. До этого в 2016 году "РУСАЛ" выплатил промежуточные дивиденды за первое полугодие в размере $ 0,01645 на акцию. Менеджмент компании обещает вернуться к рассмотрению дивидендов, когда для этого появится возможность.

Акции на фондовом рынке

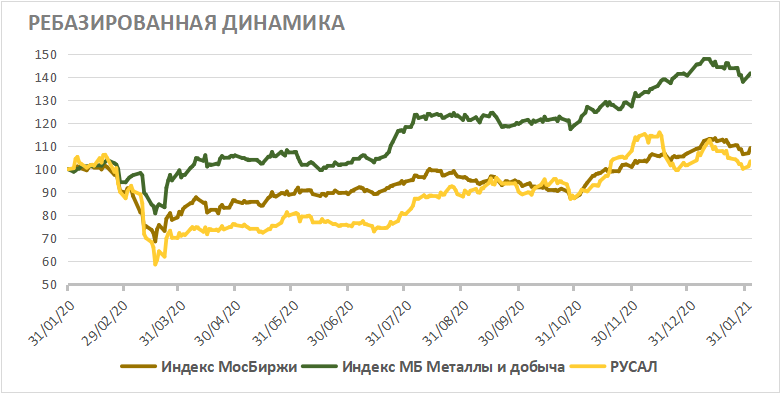

Динамика акций ОК "РУСАЛ" в годовом сравнении значительно отстает от отраслевого индекса. Причина относительно низкой оценки кроется в высокой долговой нагрузке и слабой динамике цен на алюминий. В первой половине года наблюдалось и отставание от индекса МосБиржи, но во второй половине года бумаги компании его сократили. За год акции "РУСАЛа" прибавили 3,5%, в том числе с начала 2021 года те же 3,5%. Индекс МосБиржи при этом в годовом сравнении вырос на 9,2%, в том числе на 3,5% с начала текущего календарного года. Отраслевой бенчмарк выглядел значительно сильнее, за год он поднялся на 41,7%, хотя с начала 2021 года сбавил темп до 0,2%.

Техническая картина

На недельном графике котировок акций "РУСАЛа" на Московской бирже мы видим, что среднесрочный восходящий тренд встретил серьезное сопротивление. В долгосрочной перспективе отсутствует выраженная динамика, диапазон остается боковым и очень широким. Ближайший серьезный уровень сопротивления смещается от 40 к 42 руб. Ближайшие уровни поддержки - 35 и 30 руб.

На месячном графике котировок акций "РУСАЛа" на Гонконгской бирже мы видим, что акции компании остаются внутри долгосрочного бокового диапазона, обосновавшись в его нижней половине.

Сырьевые рынки вступили в фазу циклического роста, цены на алюминий вернулись на докризисный уровень, и "РУСАЛ" является одним из бенефициаров этого роста.

"РУСАЛ" хорошо интегрирован в сырье, поддерживает высокую загрузку мощностей, осуществляет их модернизацию, имеет в портфеле большую долю продукции с высокой добавленной стоимостью.

Продукция с низким углеродным следом дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

"РУСАЛ" активно снижает долговую нагрузку, что в итоге должно привести к более высокой оценке капитализации.

Компания планирует в близкой перспективе вернуться к выплате дивидендов по акциям.

Описание эмитента

Факторы привлекательности

"РУСАЛ" занимает прочные позиции на глобальном рынке алюминия. Он является третьим по величине производителем первичного алюминия в мире и первым за пределами Китая. На долю ОК "РУСАЛ" приходится около 6,3% мирового производства глинозема и около 5,9% мирового производства алюминия.

"РУСАЛ" - это низкозатратный вертикально интегрированный производитель алюминия с основным плавильным производством в Сибири. В числе преимуществ то, что компания несет значительную часть производственных затрат в рублях, а также имеет прямой доступ к дешевой энергии гидроэлектростанций.

Доступ к возобновляемой энергии ГЭС позволяет компании позиционировать себя в качестве производителя с низким углеродным следом, что дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

Компания является одним из бенефициаров нового цикла роста сырьевых товаров на волне восстановления мировой экономики после пандемии.

"РУСАЛ" владеет 27,8% акций "Норникеля", крупнейшего мирового производителя никеля, палладия и ряда других промышленных металлов. "Норникель" - прибыльная компания, ее акции служат обеспечением по обязательствам "РУСАЛа", а дивиденды позволяют обслуживать долг. Дивиденды "Норникеля" повышают устойчивость "РУСАЛа". Иногда по величине они превышают результаты операционной деятельности компании.

"РУСАЛ" признает ответственность по созданию стоимости для своих акционеров. Компания подтверждает приверженность дисциплине в управлении капиталом с целью эффективной реализации существующих стратегических инвестиционных проектов, а также достижения ключевой цели - постепенного уменьшения долговой нагрузки.

Факторы риска

"РУСАЛ" импортирует значительную часть сырья и экспортирует 80% продукции. В силу этого его результаты уязвимы к динамике сырьевых и валютных рынков.

Компания имеет огромную долговую нагрузку, 80% которой деноминировано в долларах. График погашения долга предполагает значительный рост платежей с 2022 года.

После 2021 года истекает срок действия соглашения акционеров "Норникеля", по которому "Норникель" распределяет на дивиденды не менее 60% EBITDAпри текущем уровне долга. "Норникель" заинтересован в росте капитальных затрат на модернизацию производства и принял соответствующую инвестиционную программу. После аварии на Норильской ТЭЦ-3 необходимость в этом признают все акционеры. С ростом капзатрат доходность акций "Норникеля" для "РУСАЛа" может снизиться.

"РУСАЛ" в недалеком прошлом был фигурантом санкционного списка Минфина США, выйти из которого удалось только после отстранения от контроля над компанией О. Дерипаски. Ряд европейских чиновников направил в Минфин США заявление о том, что О. Дерипаска сохраняет над компанией неформальный контроль. Риск повторного применения санкций к "РУСАЛу" мы оцениваем как очень небольшой, но считаем нужным упомянуть о нем.

Дивиденды

С дивидендами у ОК "РУСАЛ" все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение чистого долга к EBITDA превышает 3х. В соответствии с принятой в августе 2015 года дивидендной политикой выплаты могут составить до 15% так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов "РУСАЛ" рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от "Норникеля", а в ковенантный долг теперь не включается задолженность, обеспеченная 27,8% акций "Норникеля", которыми владеет компания.

В последний раз "РУСАЛ" платил дивиденды в 2017 году - за первое полугодие в размере $ 0,0197 на акцию. До этого в 2016 году "РУСАЛ" выплатил промежуточные дивиденды за первое полугодие в размере $ 0,01645 на акцию. Менеджмент компании обещает вернуться к рассмотрению дивидендов, когда для этого появится возможность.

Акции на фондовом рынке

Динамика акций ОК "РУСАЛ" в годовом сравнении значительно отстает от отраслевого индекса. Причина относительно низкой оценки кроется в высокой долговой нагрузке и слабой динамике цен на алюминий. В первой половине года наблюдалось и отставание от индекса МосБиржи, но во второй половине года бумаги компании его сократили. За год акции "РУСАЛа" прибавили 3,5%, в том числе с начала 2021 года те же 3,5%. Индекс МосБиржи при этом в годовом сравнении вырос на 9,2%, в том числе на 3,5% с начала текущего календарного года. Отраслевой бенчмарк выглядел значительно сильнее, за год он поднялся на 41,7%, хотя с начала 2021 года сбавил темп до 0,2%.

Техническая картина

На недельном графике котировок акций "РУСАЛа" на Московской бирже мы видим, что среднесрочный восходящий тренд встретил серьезное сопротивление. В долгосрочной перспективе отсутствует выраженная динамика, диапазон остается боковым и очень широким. Ближайший серьезный уровень сопротивления смещается от 40 к 42 руб. Ближайшие уровни поддержки - 35 и 30 руб.

На месячном графике котировок акций "РУСАЛа" на Гонконгской бирже мы видим, что акции компании остаются внутри долгосрочного бокового диапазона, обосновавшись в его нижней половине.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба