11 февраля 2021

По прибытии в Новый Свет Эрнан Кортес вошел в историю, сжег свои корабли. Послание его морякам было ясным: пути назад нет. Когда разразилась пандемия, официальные лица здравоохранения предписали «строгие меры». В то время считалось, что эти драконовские меры продлятся максимум 30, может быть, 60 дней. Цель заключалась в том, чтобы «сгладить кривую», а затем быстро вернуться к «нормальному» состоянию. Страна - а на самом деле большая часть мира - испытает увеличенную версию сезонной остановки в стиле Кейп-Код. Федеральное правительство и его альтер-эго, ФРС, выбросили долларов на триллионы. Временное финансирование, как бы. 30-дневная «прогулка» по лесу превратилась в более чем 300-дневный «переход» через Атлантический океан. Океан изменений - социальных, технологических, денежных - прошел под ним, и теперь задача состоит в том, чтобы понять, насколько Новый Свет будет отличаться от Старого.

При правильном понимании рецессия - это не столько дефицит спроса/производства, сколько трансформация спроса/производства. Чем больше трансформируется экономика Старого Света, тем больше приходится перенаправлять труд и капитал. Еще не зная степени этих изменений, преждевременно говорить о том, когда и с какого уровня экономика органически возобновит свой рост. И, тем не менее, мы стоим перед финансовыми рынками - по-видимому, не обращая внимания на кровавую бойню - с ценообразованием в результате, которое кажется не просто оптимистичным, но, осмелимся ли мы это сказать, иррационально чрезмерным. До сих пор это была, пожалуй, самая донкихотская из рецессий: рецессия, в которой доходы, цены на активы и ликвидность выросли:

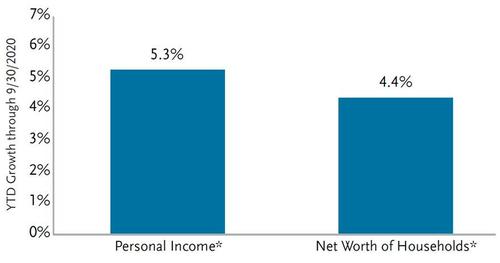

Личные доходы и чистая стоимость активов выросли в 2020 году

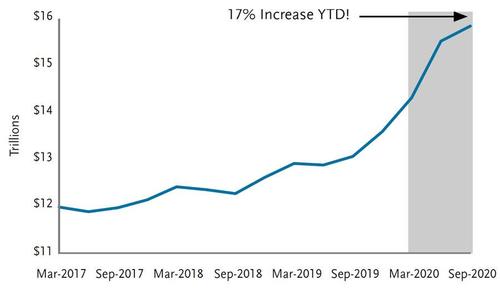

У домохозяйств полно наличных

Конечно, настоящей «загадки» здесь нет. Там, где частный сектор экономики не мог генерировать производительный доход, «дефицит» был более чем восполнен за счет триллионов федеральных займов и печатания денег центральным банком. Активы центральных банков в процентах от ВВП резко выросли, а реальная доходность казначейских облигаций стала отрицательной вплоть до 30-летнего срока погашения:

Хотя даже нам немного утомительно указывать на это, отрицательная реальная доходность не может быть результатом свободного рынка. Рациональные инвесторы ссужают ссуды, чтобы получить некоторую премию над инфляцией. Неизбежно, что процентные ставки, которые удерживались ниже неё, также будут сдерживать дисконт по акциям и максимальные ставки по недвижимости. Между тем, цены на кредиты, которые пошатнулись под тяжестью их собственного избыточного левериджа, врезавшегося в пандемические ограничения, впоследствии упали в цене. Что касается снижения кредитного плеча… не очень!

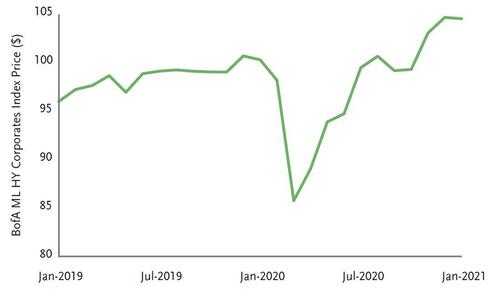

Цены на высокодоходные корпоративные облигации - почти исторические максимумы

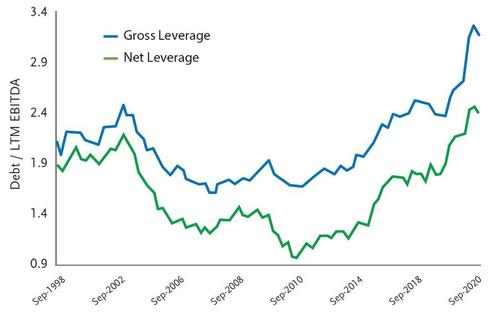

Корпоративный левередж инвестиционного уровня - исторические максимумы

И все это время мы находимся на берегу новой земли, представляющей нам новые опасности и возможности. Например, большая часть профессиональных "белых воротничков" теперь смело идет туда, где раньше были такие отрасли, как управленческий консалтинг. Недавнее исследование, проведенное Cushman & Wakefield, показало, что до 37% рабочей силы США могут иметь возможность перейти на удаленную работу. И, конечно, даже если будущее белых воротничков - это некая гибридная модель (3 дня через, 2 дня до конца?), последствия будут трансформационными. Деловым поездкам может понадобиться много-много лет, чтобы вернуться к уровням 2019 года, когда последствия будут распространяться на авиалинии и авиастроение, отели и рестораны. Различное влияние на состояние крупных городских мегаполисов и пригородов может быть значительным.

Предложение по оценке для большей части рынка офисной коммерческой недвижимости может претерпеть кардинальные изменения. Некоторые крупные городские мегаполисы, в том числе Манхэттен и Сан-Франциско, которые были переполнены экономической активностью в течение прошедшего цикла, были «опустошены», поскольку финансовые и технические работники рассредоточились по окраинам. В том же исследовании мы ссылались на более ранние отчеты о том, что за последние три квартала 2020 года было отменено чистое поглощение площадей за два года. Может оказаться, что большая часть чистого прироста офисных площадей за весь прошлый цикл окажется избыточной? А что насчет будущего шоппинга? Теперь, когда миллионы людей были насильно втащены в электронную коммерцию - даже в отношении таких предметов первой необходимости, как бакалея - все ли они вернутся на свою ферму «Среднего Запада»?

Хотя человеческая изобретательность всегда проводила нас через периоды перемен, реальность остается неизменной: будет много проигравших, прежде чем появится много победителей. Эти «убытки» разрушат определенные активы и обрушат долг, под который они заложены. Хотя этот процесс столь же естественен, сколь и нежелателен, о нём также предупреждают. Рыночные силы (реальность) находятся в состоянии войны с политикой. ФРС более или менее «увлекла» нас в современную монетарную теорию (MMT) своей реакцией на кризис. Да, благодаря этому корабль держался на плаву, но есть ли более подходящее время, чтобы позволить природе идти своим чередом? Может ли ФРС отойти в сторону и позволить массовым преобразованиям, которые в любом случае произойдут, просто произойти?

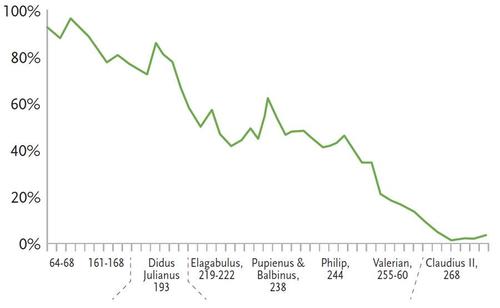

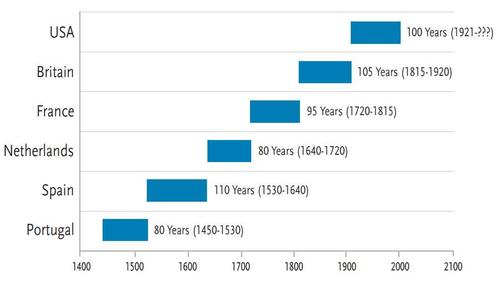

На данный момент ответ прост: у ФРС нет причин отступать, поскольку предполагаемая стоимость искусственной поддержки экономики, неспособной выдержать собственный вес, воспринимается как незначительная. Печать денег не вызвала никаких очевидных проблем, по крайней мере, пока. Но разве не Херб Штайн сказал, что если что-то будет неустойчивым, это закончится? Фиатные валюты процветают по той же причине, что процветали все деньги: из-за доверия. Им доверяют как надежным хранилищам ценности и не подвергают сомнению их роль в оплате товаров и услуг. Но уловка-22 любой фиатной валюты - включая доллар - заключается в том, что вы можете печатать до упора, пока ваши контрагенты продолжают доверять. Если потерять доверие, ФРС утратит право «покупать сейчас, платить позже», даже если постепенно. Потеря доверия к фиатной валюте может не произойти в одночасье (Риму потребовались столетия!), но вам не нужна причудливая эконометрическая модель, чтобы предсказать последствия: более высокая инфляция! Если инфляция снова появится, а ставки поднимутся выше, ФРС может пожалеть о небрежном подходе, с которым сейчас разбрасываются триллионы. Итак, как долго может продлиться текущий монетарный режим? Не имеем ни малейшего представления, но как минимум для развлечения мы подумали, что поделимся этими историческими наблюдениями:

Серебряное содержание римского денария

Мировые резервные валюты с 1450 г.

Результат? ФРС продолжит кормить зверя, а рынки капитала пока отвечают взаимностью. Но мы живем в мире «первой производной». Простое снижение уровня дефицитных расходов - скажем, до 10% ВВП с 15% - может спровоцировать двойную рецессию. В конце концов, мы находимся в Новом Свете, и корабли сожжены. Редко встречающиеся возможности подобного рода представятся сами собой, а вместе с ними и опасности. До тех пор, пока эти возможности не станут достижимой целью, мы намерены собрать все возможные доходы, сохраняя при этом сухой порох для большой игры.

Переведено https://ruh666.livejournal.com/

При правильном понимании рецессия - это не столько дефицит спроса/производства, сколько трансформация спроса/производства. Чем больше трансформируется экономика Старого Света, тем больше приходится перенаправлять труд и капитал. Еще не зная степени этих изменений, преждевременно говорить о том, когда и с какого уровня экономика органически возобновит свой рост. И, тем не менее, мы стоим перед финансовыми рынками - по-видимому, не обращая внимания на кровавую бойню - с ценообразованием в результате, которое кажется не просто оптимистичным, но, осмелимся ли мы это сказать, иррационально чрезмерным. До сих пор это была, пожалуй, самая донкихотская из рецессий: рецессия, в которой доходы, цены на активы и ликвидность выросли:

Личные доходы и чистая стоимость активов выросли в 2020 году

У домохозяйств полно наличных

Конечно, настоящей «загадки» здесь нет. Там, где частный сектор экономики не мог генерировать производительный доход, «дефицит» был более чем восполнен за счет триллионов федеральных займов и печатания денег центральным банком. Активы центральных банков в процентах от ВВП резко выросли, а реальная доходность казначейских облигаций стала отрицательной вплоть до 30-летнего срока погашения:

Хотя даже нам немного утомительно указывать на это, отрицательная реальная доходность не может быть результатом свободного рынка. Рациональные инвесторы ссужают ссуды, чтобы получить некоторую премию над инфляцией. Неизбежно, что процентные ставки, которые удерживались ниже неё, также будут сдерживать дисконт по акциям и максимальные ставки по недвижимости. Между тем, цены на кредиты, которые пошатнулись под тяжестью их собственного избыточного левериджа, врезавшегося в пандемические ограничения, впоследствии упали в цене. Что касается снижения кредитного плеча… не очень!

Цены на высокодоходные корпоративные облигации - почти исторические максимумы

Корпоративный левередж инвестиционного уровня - исторические максимумы

И все это время мы находимся на берегу новой земли, представляющей нам новые опасности и возможности. Например, большая часть профессиональных "белых воротничков" теперь смело идет туда, где раньше были такие отрасли, как управленческий консалтинг. Недавнее исследование, проведенное Cushman & Wakefield, показало, что до 37% рабочей силы США могут иметь возможность перейти на удаленную работу. И, конечно, даже если будущее белых воротничков - это некая гибридная модель (3 дня через, 2 дня до конца?), последствия будут трансформационными. Деловым поездкам может понадобиться много-много лет, чтобы вернуться к уровням 2019 года, когда последствия будут распространяться на авиалинии и авиастроение, отели и рестораны. Различное влияние на состояние крупных городских мегаполисов и пригородов может быть значительным.

Предложение по оценке для большей части рынка офисной коммерческой недвижимости может претерпеть кардинальные изменения. Некоторые крупные городские мегаполисы, в том числе Манхэттен и Сан-Франциско, которые были переполнены экономической активностью в течение прошедшего цикла, были «опустошены», поскольку финансовые и технические работники рассредоточились по окраинам. В том же исследовании мы ссылались на более ранние отчеты о том, что за последние три квартала 2020 года было отменено чистое поглощение площадей за два года. Может оказаться, что большая часть чистого прироста офисных площадей за весь прошлый цикл окажется избыточной? А что насчет будущего шоппинга? Теперь, когда миллионы людей были насильно втащены в электронную коммерцию - даже в отношении таких предметов первой необходимости, как бакалея - все ли они вернутся на свою ферму «Среднего Запада»?

Хотя человеческая изобретательность всегда проводила нас через периоды перемен, реальность остается неизменной: будет много проигравших, прежде чем появится много победителей. Эти «убытки» разрушат определенные активы и обрушат долг, под который они заложены. Хотя этот процесс столь же естественен, сколь и нежелателен, о нём также предупреждают. Рыночные силы (реальность) находятся в состоянии войны с политикой. ФРС более или менее «увлекла» нас в современную монетарную теорию (MMT) своей реакцией на кризис. Да, благодаря этому корабль держался на плаву, но есть ли более подходящее время, чтобы позволить природе идти своим чередом? Может ли ФРС отойти в сторону и позволить массовым преобразованиям, которые в любом случае произойдут, просто произойти?

На данный момент ответ прост: у ФРС нет причин отступать, поскольку предполагаемая стоимость искусственной поддержки экономики, неспособной выдержать собственный вес, воспринимается как незначительная. Печать денег не вызвала никаких очевидных проблем, по крайней мере, пока. Но разве не Херб Штайн сказал, что если что-то будет неустойчивым, это закончится? Фиатные валюты процветают по той же причине, что процветали все деньги: из-за доверия. Им доверяют как надежным хранилищам ценности и не подвергают сомнению их роль в оплате товаров и услуг. Но уловка-22 любой фиатной валюты - включая доллар - заключается в том, что вы можете печатать до упора, пока ваши контрагенты продолжают доверять. Если потерять доверие, ФРС утратит право «покупать сейчас, платить позже», даже если постепенно. Потеря доверия к фиатной валюте может не произойти в одночасье (Риму потребовались столетия!), но вам не нужна причудливая эконометрическая модель, чтобы предсказать последствия: более высокая инфляция! Если инфляция снова появится, а ставки поднимутся выше, ФРС может пожалеть о небрежном подходе, с которым сейчас разбрасываются триллионы. Итак, как долго может продлиться текущий монетарный режим? Не имеем ни малейшего представления, но как минимум для развлечения мы подумали, что поделимся этими историческими наблюдениями:

Серебряное содержание римского денария

Мировые резервные валюты с 1450 г.

Результат? ФРС продолжит кормить зверя, а рынки капитала пока отвечают взаимностью. Но мы живем в мире «первой производной». Простое снижение уровня дефицитных расходов - скажем, до 10% ВВП с 15% - может спровоцировать двойную рецессию. В конце концов, мы находимся в Новом Свете, и корабли сожжены. Редко встречающиеся возможности подобного рода представятся сами собой, а вместе с ними и опасности. До тех пор, пока эти возможности не станут достижимой целью, мы намерены собрать все возможные доходы, сохраняя при этом сухой порох для большой игры.

Переведено https://ruh666.livejournal.com/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба