7 мая 2021

Попробуем разобраться на примере 4-х крупнейших банков (JP Morgan, Bank of America, Citi, Wels Fargo).

С начала 2020 г. активы кредитных организаций выросли на 21% (или на 1,9 трлн) и превысили 10,8 трлн долларов

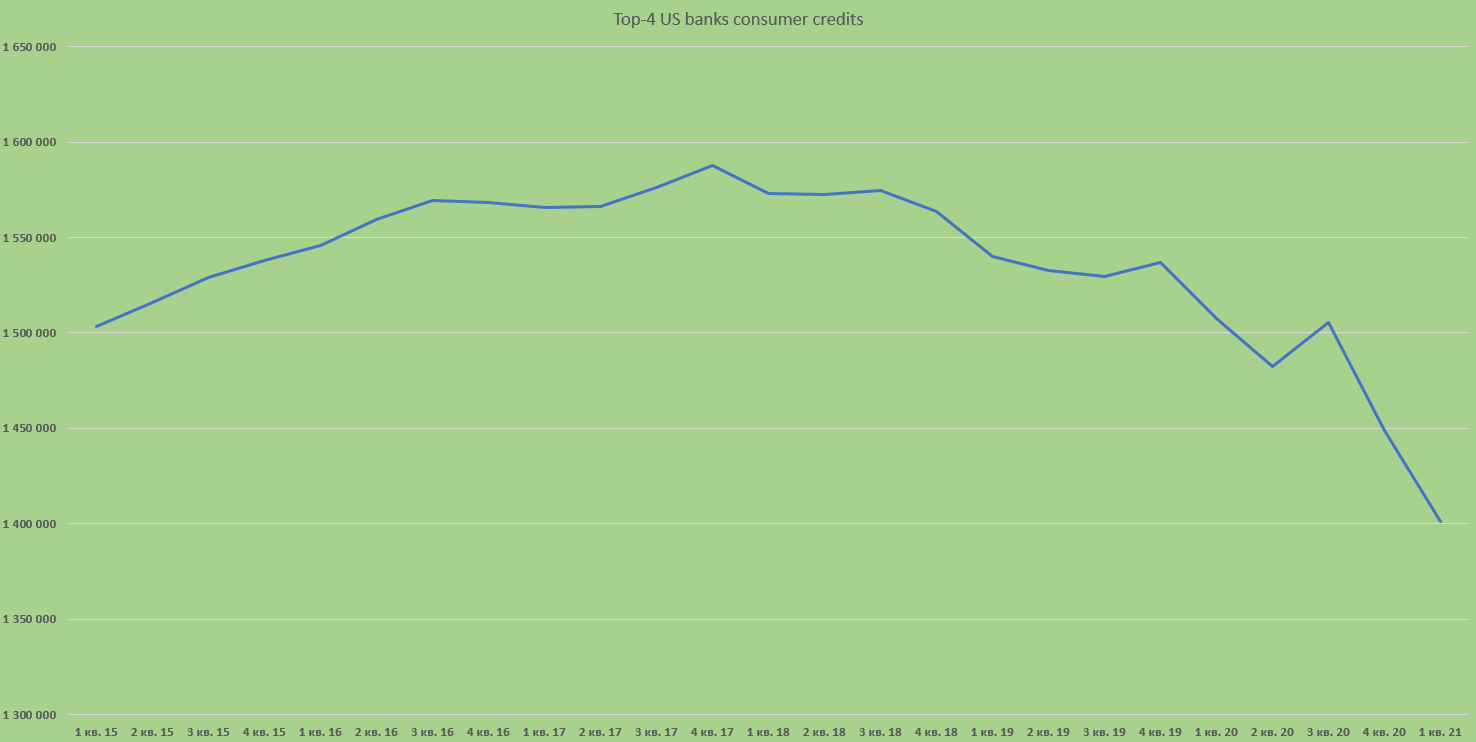

На этом фоне казалось бы должен был быть увеличен кредитный портфель, а он напротив сократился на 22 млрд. Если в начале 10-х более 70% депозитов превращались в кредиты, то сегодня это 52,3%.

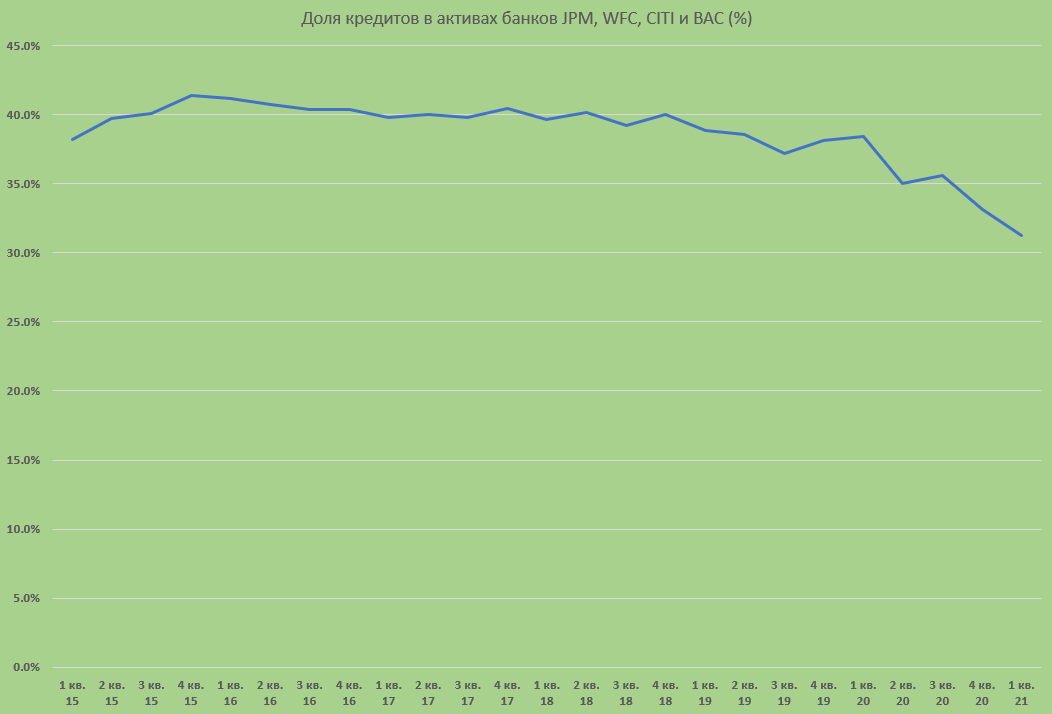

Доля кредитного портфеля в общих активах и вовсе упала до 31,3%.

Где же хранят деньги банки? Они серьезно увеличили свои корсчета в банках (ликвидные и короткие деньги). Также покупают долговые бумаги (и скорее всего правительства США).

Один из выводов, на который выходишь - банки перестают играть ту роль в кредитовании экономики, что раньше. Все это привело уже к тому, что активы распределяются ассиметрично, вызвав инфляцию активов.

Вчера мы писали о том, что крупнейшие банки США сокращают свои кредитные портфели. Почему они это делают?

Как один из вариантов они не снижают темпов кредитования, а перепродают свои портфели через секьюритизацию. В эту пользу говорят следующие данные:

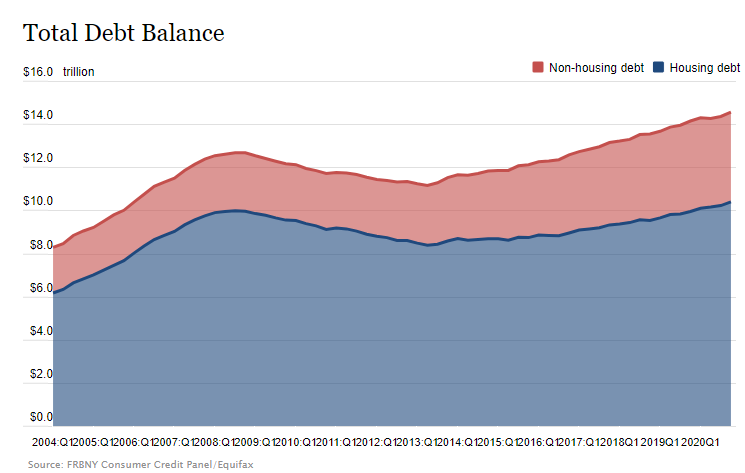

1. Долги домохозяйств США в прошлом году выросли на 410 млрд долларов до 14,56 трлн.

2. На фоне сокращения кредитного портфеля у топ-4 банков США увеличились активы. То есть, кредитные организации могли предпочесть вывести часть своих средств из кредитов и переложить их в более ликвидные активы.

Другой из возможных вариантов - американцы начали обращаться в более мелкие банки для получения ссуд. Если это действительно так, то условия кредитования явно хуже, чем у топовых кредитных организаций.

И первый и второй вариант показывают не очень здоровую ситуацию в экономике. Только в этот раз в отличие от 2007 г. крупнейшие банки решили заранее подготовиться.

С начала 2020 г. активы кредитных организаций выросли на 21% (или на 1,9 трлн) и превысили 10,8 трлн долларов

На этом фоне казалось бы должен был быть увеличен кредитный портфель, а он напротив сократился на 22 млрд. Если в начале 10-х более 70% депозитов превращались в кредиты, то сегодня это 52,3%.

Доля кредитного портфеля в общих активах и вовсе упала до 31,3%.

Где же хранят деньги банки? Они серьезно увеличили свои корсчета в банках (ликвидные и короткие деньги). Также покупают долговые бумаги (и скорее всего правительства США).

Один из выводов, на который выходишь - банки перестают играть ту роль в кредитовании экономики, что раньше. Все это привело уже к тому, что активы распределяются ассиметрично, вызвав инфляцию активов.

Вчера мы писали о том, что крупнейшие банки США сокращают свои кредитные портфели. Почему они это делают?

Как один из вариантов они не снижают темпов кредитования, а перепродают свои портфели через секьюритизацию. В эту пользу говорят следующие данные:

1. Долги домохозяйств США в прошлом году выросли на 410 млрд долларов до 14,56 трлн.

2. На фоне сокращения кредитного портфеля у топ-4 банков США увеличились активы. То есть, кредитные организации могли предпочесть вывести часть своих средств из кредитов и переложить их в более ликвидные активы.

Другой из возможных вариантов - американцы начали обращаться в более мелкие банки для получения ссуд. Если это действительно так, то условия кредитования явно хуже, чем у топовых кредитных организаций.

И первый и второй вариант показывают не очень здоровую ситуацию в экономике. Только в этот раз в отличие от 2007 г. крупнейшие банки решили заранее подготовиться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба