На российском фондовом рынке сохраняется повышенная волатильность. С одной стороны, сокращаются геополитические риски, учитывая планируемую встречу президентов России и США в Женеве, с другой — повышаются санкционные риски из-за ситуации вокруг Республики Беларусь.

Большинство вышедших инвестидей были посвящены «Русагро» и «ВТБ» — мы их рассматривали совсем недавно. Поэтому сегодня проанализируем всего три идеи — с акциями «НОВАТЭКа», «Лукойла» и HeadHunter.

«НОВАТЭК». Он такой один

Продолжительный рост цены на газ подстёгивает аналитиков рекомендовать покупать акции ПАО «НОВАТЭК» (NVTK), у которого доля газа в выручке равна 51%. Аналитики ставят цель на уровне 1550 руб. за акцию. Как ожидается, основной причиной роста котировок станет сильная отчётность по итогам II квартала 2021 г. При этом с середины марта стоимость акций медленно снижается, хотя за это же время цена на газ выросли на 20%.

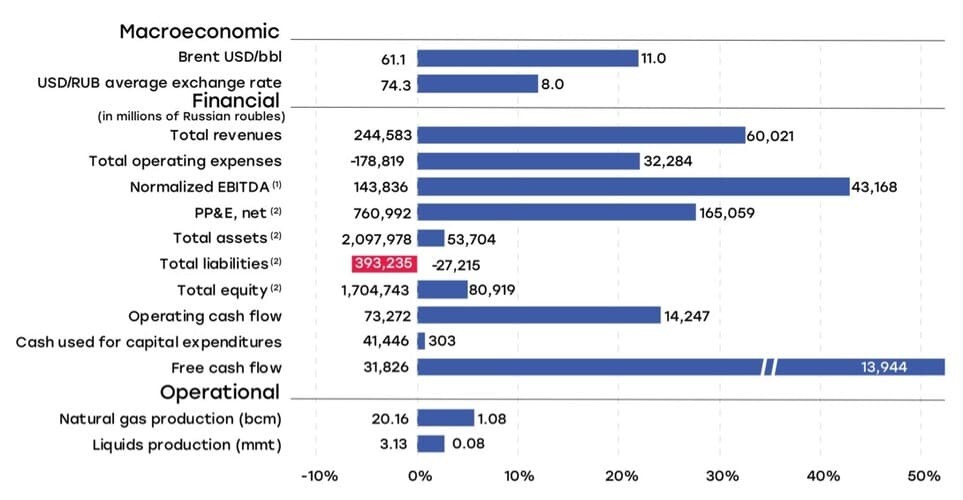

«НОВАТЭК» уже показал сильные финансовые результаты по итогам I квартала 2021 г. По сравнению с аналогичным периодом прошлого года выручка компании увеличилась на 32%, чистая прибыль — на 41,5%, что связано с растущими ценами на углеводороды, дефицитом газа в европейских странах и холодной зимой. Свободный денежный поток вырос на 78%.

Рис. 1. Динамика финансовых показателей ПАО «НОВАТЭК» по итогам I квартала 2021 г. Источник: презентация компании

Второй квартал может оказаться не хуже, учитывая тот факт, что цена на газ в Европе держится на максимумах с начала года. Единственное, что может сдерживать акции компании от агрессивных покупок, — дороговизна по мультипликаторам Р/Е (цена/прибыль) — 26 и EV/EBITDA (стоимость компании / прибыль) — 11,5.

С технической точки зрения акция торгуется вблизи исторических максимумов. При этом она уже отскочила от уровня поддержки и имеет все шансы на обновление максимума.

Рис. 2. Акции ПАО «НОВАТЭК» на Мосбирже октябрь 2020 — июнь 2021 г.

Акции «НОВАТЭКа» заслуживают внимания инвесторов как минимум до момента публикации отчётности по итогам II квартала и I полугодия 2021 г. К этому моменту бумаги могут обновить исторический максимум и торговаться вблизи 1650–1700 руб. за штуку. При этом сейчас они оценены близко к справедливой стоимости, которая составляет 1503,9 руб. за акцию. Это следует учитывать и использовать стоп-заявку.

«Лукойл» — лучше консенсус-прогноза

По итогам I квартала 2021 г. «Лукойл» (LKOH) отчитался лучше, чем ожидали многие аналитики. По сравнению с аналогичным периодом прошлого года выручка компании увеличилась на 12,6%, свободный денежный поток вырос в три раза, достигнув 163,6 млрд руб., а прибыль составила 157,4 млрд руб. против убытка годом ранее.

«Лукойл» направляет на дивиденды 100% свободного денежного потока, скорректированного на сумму уплаченных процентов, расходов на погашение обязательств по аренде и на выкуп собственных акций. Таким образом, дивиденды компании могут значительно вырасти. Учитывая эти факторы, аналитики обновляют цель по акциям «Лукойла»: 6500–6700 руб. за штуку.

Отчётность по итогам I квартала 2021 г. оказалась достаточно сильной, даже несмотря на снижение уровня добычи. Сейчас же ограничения в рамках соглашения ОПЕК+ постепенно сокращаются, а уровень добычи и переработки нефти увеличивается. Это может спровоцировать повторное превосходство консенсус-прогнозов.

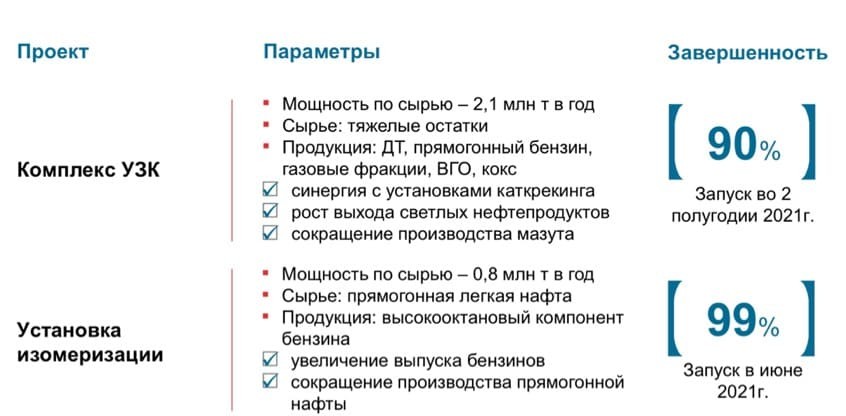

При этом руководство ПАО «Лукойол» сделало оптимистичный прогноз относительно маржи нефтеперерабатывающих заводов (НПЗ) во втором и третьем кварталах. Кроме того, в течение года пройдёт запуск двух проектов на НПЗ в Нижнем Новгороде.

Рис. 3. Точечные проекты на НПЗ в РФ. Источник: презентация компании

В отношении комплекса УЗК (установка замедленного коксования) в марте 2021 г. было заключено соглашение с Министерством энергетики РФ о предоставлении инвестиционной надбавки к обратному акцизу на нефтяное сырьё. Соглашение действует до 2030 г. включительно и существенно улучшает экономику данного проекта.

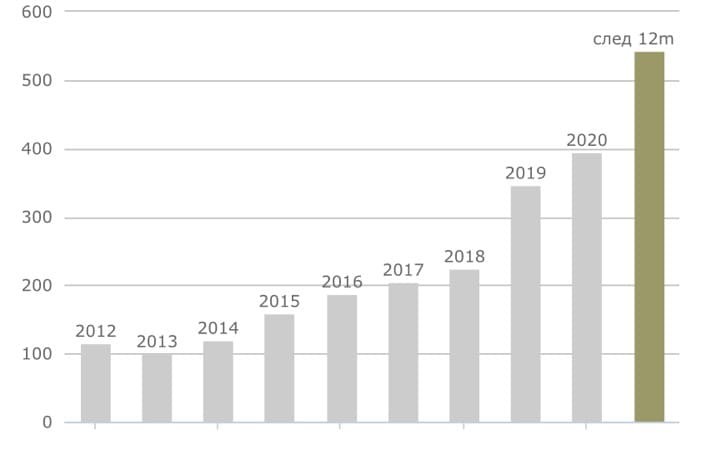

Также важной особенностью «Лукойла» является его аристократичность относительно дивидендных выплат, то есть компания ни разу не снижала выплату акционерам (2012 год не в счёт, так как с того года компания перешла на выплату промежуточных дивидендов).

Рис. 4. Динамика дивидендных выплат. Источник: Доход.ру

С технической точки зрения акция консолидируется недалеко от исторических максимумов. Есть шанс снижения котировок до уровня 5600, где находится зона скопления объёмов.

Рис. 5. Акции ПАО «Лукойл» на Мосбирже октябрь 2020 — июнь 2021 г.

Акции «Лукойла» однозначно заслуживают внимания инвесторов и могут принести не только прибыль от изменения курсовых разниц, но и приличные дивиденды.

Охотники за головами

Аналитики рекомендуют покупать бумаги HeadHunter (HHRU) с целью 3312 руб. за АДР (американская депозитарная расписка). Аргументов несколько.

Компания продемонстрировала сильные финансовые результаты по итогам I первого квартала 2021 г. Выручка и чистая прибыль выросли на 42,7% и 46,2% соответственно, превысив консенсус-прогнозы аналитиков.

Динамика финансовых показателей обусловлена увеличением активности клиентов компании и поглощением сервиса «Зарплата.ру». В 2018 г. HeadHunter (НН) уже приобрёл портал Job.ru, а в 2019 г. 25% долю в Skillaz. 26 мая 2021 г. HH реализовал опцион колл на приобретение дополнительных 40% акций Skillaz и теперь владеет контрольным пакетом акций компании — 65%.

Череда консолидаций приведёт к росту финансовых результатов, поэтому HeadHunter повысил прогноз по увеличению выручки по итогам 2021 г. до 45–50% с прежних 37–42%.

В 2020 г., во время локдауна, спрос со стороны работодателей был ниже, чем в этом году, поэтому восстановление рынка рекрутинговых услуг с большой вероятностью приведёт к ускорению роста.

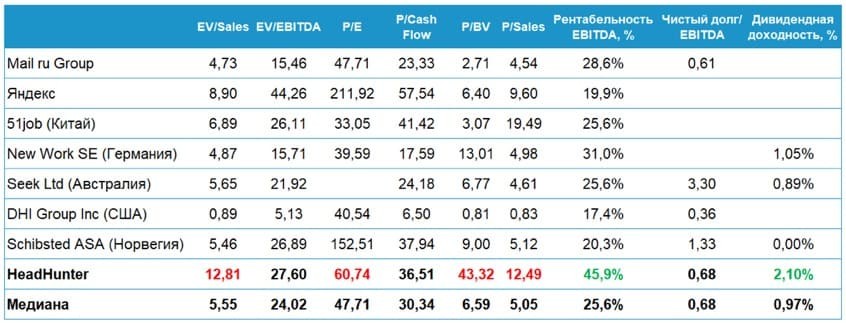

Если оценивать HeadHunter по мультипликаторам, то компания оценена неприлично дорого. Однако можно сделать скидку на то, что это акция роста, и поэтому мультипликаторы не отражают реальную картину.

Рис. 6. Источник: BCS-express.ru

С технической точки зрения акция оттолкнулась от зоны покупок и медленно растёт. Однако справедливая цена находится на уровне 2636 руб., что создаёт некоторые препядствия для дальнейшего роста.

Рис. 7. АДР HeadHunter на Мосбирже декабрь 2020 — июнь 2021 г.

Если рассматривать бумаги HeadHunter как акции роста, то их приобретение можно считать хорошей инвестиционной идеей, однако сопряжённой с определёнными рисками. Скорее всего, рынок ещё не учитывает консолидацию со Skillaz, поэтому стоимость акций может быть пересмотрена.

Большинство вышедших инвестидей были посвящены «Русагро» и «ВТБ» — мы их рассматривали совсем недавно. Поэтому сегодня проанализируем всего три идеи — с акциями «НОВАТЭКа», «Лукойла» и HeadHunter.

«НОВАТЭК». Он такой один

Продолжительный рост цены на газ подстёгивает аналитиков рекомендовать покупать акции ПАО «НОВАТЭК» (NVTK), у которого доля газа в выручке равна 51%. Аналитики ставят цель на уровне 1550 руб. за акцию. Как ожидается, основной причиной роста котировок станет сильная отчётность по итогам II квартала 2021 г. При этом с середины марта стоимость акций медленно снижается, хотя за это же время цена на газ выросли на 20%.

«НОВАТЭК» уже показал сильные финансовые результаты по итогам I квартала 2021 г. По сравнению с аналогичным периодом прошлого года выручка компании увеличилась на 32%, чистая прибыль — на 41,5%, что связано с растущими ценами на углеводороды, дефицитом газа в европейских странах и холодной зимой. Свободный денежный поток вырос на 78%.

Рис. 1. Динамика финансовых показателей ПАО «НОВАТЭК» по итогам I квартала 2021 г. Источник: презентация компании

Второй квартал может оказаться не хуже, учитывая тот факт, что цена на газ в Европе держится на максимумах с начала года. Единственное, что может сдерживать акции компании от агрессивных покупок, — дороговизна по мультипликаторам Р/Е (цена/прибыль) — 26 и EV/EBITDA (стоимость компании / прибыль) — 11,5.

С технической точки зрения акция торгуется вблизи исторических максимумов. При этом она уже отскочила от уровня поддержки и имеет все шансы на обновление максимума.

Рис. 2. Акции ПАО «НОВАТЭК» на Мосбирже октябрь 2020 — июнь 2021 г.

Акции «НОВАТЭКа» заслуживают внимания инвесторов как минимум до момента публикации отчётности по итогам II квартала и I полугодия 2021 г. К этому моменту бумаги могут обновить исторический максимум и торговаться вблизи 1650–1700 руб. за штуку. При этом сейчас они оценены близко к справедливой стоимости, которая составляет 1503,9 руб. за акцию. Это следует учитывать и использовать стоп-заявку.

«Лукойл» — лучше консенсус-прогноза

По итогам I квартала 2021 г. «Лукойл» (LKOH) отчитался лучше, чем ожидали многие аналитики. По сравнению с аналогичным периодом прошлого года выручка компании увеличилась на 12,6%, свободный денежный поток вырос в три раза, достигнув 163,6 млрд руб., а прибыль составила 157,4 млрд руб. против убытка годом ранее.

«Лукойл» направляет на дивиденды 100% свободного денежного потока, скорректированного на сумму уплаченных процентов, расходов на погашение обязательств по аренде и на выкуп собственных акций. Таким образом, дивиденды компании могут значительно вырасти. Учитывая эти факторы, аналитики обновляют цель по акциям «Лукойла»: 6500–6700 руб. за штуку.

Отчётность по итогам I квартала 2021 г. оказалась достаточно сильной, даже несмотря на снижение уровня добычи. Сейчас же ограничения в рамках соглашения ОПЕК+ постепенно сокращаются, а уровень добычи и переработки нефти увеличивается. Это может спровоцировать повторное превосходство консенсус-прогнозов.

При этом руководство ПАО «Лукойол» сделало оптимистичный прогноз относительно маржи нефтеперерабатывающих заводов (НПЗ) во втором и третьем кварталах. Кроме того, в течение года пройдёт запуск двух проектов на НПЗ в Нижнем Новгороде.

Рис. 3. Точечные проекты на НПЗ в РФ. Источник: презентация компании

В отношении комплекса УЗК (установка замедленного коксования) в марте 2021 г. было заключено соглашение с Министерством энергетики РФ о предоставлении инвестиционной надбавки к обратному акцизу на нефтяное сырьё. Соглашение действует до 2030 г. включительно и существенно улучшает экономику данного проекта.

Также важной особенностью «Лукойла» является его аристократичность относительно дивидендных выплат, то есть компания ни разу не снижала выплату акционерам (2012 год не в счёт, так как с того года компания перешла на выплату промежуточных дивидендов).

Рис. 4. Динамика дивидендных выплат. Источник: Доход.ру

С технической точки зрения акция консолидируется недалеко от исторических максимумов. Есть шанс снижения котировок до уровня 5600, где находится зона скопления объёмов.

Рис. 5. Акции ПАО «Лукойл» на Мосбирже октябрь 2020 — июнь 2021 г.

Акции «Лукойла» однозначно заслуживают внимания инвесторов и могут принести не только прибыль от изменения курсовых разниц, но и приличные дивиденды.

Охотники за головами

Аналитики рекомендуют покупать бумаги HeadHunter (HHRU) с целью 3312 руб. за АДР (американская депозитарная расписка). Аргументов несколько.

Компания продемонстрировала сильные финансовые результаты по итогам I первого квартала 2021 г. Выручка и чистая прибыль выросли на 42,7% и 46,2% соответственно, превысив консенсус-прогнозы аналитиков.

Динамика финансовых показателей обусловлена увеличением активности клиентов компании и поглощением сервиса «Зарплата.ру». В 2018 г. HeadHunter (НН) уже приобрёл портал Job.ru, а в 2019 г. 25% долю в Skillaz. 26 мая 2021 г. HH реализовал опцион колл на приобретение дополнительных 40% акций Skillaz и теперь владеет контрольным пакетом акций компании — 65%.

Череда консолидаций приведёт к росту финансовых результатов, поэтому HeadHunter повысил прогноз по увеличению выручки по итогам 2021 г. до 45–50% с прежних 37–42%.

В 2020 г., во время локдауна, спрос со стороны работодателей был ниже, чем в этом году, поэтому восстановление рынка рекрутинговых услуг с большой вероятностью приведёт к ускорению роста.

Если оценивать HeadHunter по мультипликаторам, то компания оценена неприлично дорого. Однако можно сделать скидку на то, что это акция роста, и поэтому мультипликаторы не отражают реальную картину.

Рис. 6. Источник: BCS-express.ru

С технической точки зрения акция оттолкнулась от зоны покупок и медленно растёт. Однако справедливая цена находится на уровне 2636 руб., что создаёт некоторые препядствия для дальнейшего роста.

Рис. 7. АДР HeadHunter на Мосбирже декабрь 2020 — июнь 2021 г.

Если рассматривать бумаги HeadHunter как акции роста, то их приобретение можно считать хорошей инвестиционной идеей, однако сопряжённой с определёнными рисками. Скорее всего, рынок ещё не учитывает консолидацию со Skillaz, поэтому стоимость акций может быть пересмотрена.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба