В этой статье хотелось бы чуть детальнее взглянуть на бизнесы Русала и Эн+. Раскрыть взгляд Василича на эти компании, а также продемонстрировать, почему как раньше, так и сейчас ГМК НорНикель в этой тройке, на наш взгляд, кажется более предпочтительной долгосрочной историей.

Подход Василича к оценке Русал и Эн+

Цепочка активов ГМК НорНикель<-Русал<-Эн+ имеет матрешечную структуру владения. Русалу принадлежит на текущий момент 27.8% акций ГМК Норникель, а Эн+ принадлежит 56.9% Русала. Напомним также, что ключевым на текущий момент акционером ГМК является Владимир Потанин (34.6%), основным миноритарием в Русале является Sual Partners (25.7%) Виктора Вексельберга и Леонарда Блаватника. Самая запутанная ситуация в Эн+ после соглашения Олега Дерипаски с OFAC: Олег Дерипаска и члены его семьи напрямую или косвенно владеют около 51.7% (44.95% и 6.75%. Буквально вчера стало известно, что бывшая жена Дерипаски продаст 2.6% своих акций инвест фонду из ОАЭ), при этом правами голоса обладают только на 35% долю; 10.5% акций и голосов принадлежат сырьевому трейдеру Glencore; 21.4% акций являются казначейскими (принадлежат дочке Эн+), при всем этом независимые трасти во главе с лордом Баркером обладают суммарно 37.68% правами голоса в Эн+.

Поскольку подобная матрешка из публичных активов - не классическая история для фондового рынка, в публичном инфополе существуют различные способы для оценки Русала и Эн+.

Оценка через рыночные стоимости долей

Сейчас такой подход - один из самых популярных. Суть оценки: берется оценка EV (enterprise value) доли Русала в ГМК и сравнивается с EV всего Русала (или сравниваются только капитализации компаний). Аналогично между Эн+ и Русал. Как если мы оцениваем холдинговую компанию через сумму оценок долей владения во всех её активах. При таком подходе можно, например, сделать вывод, что алюминиевый бизнес Русала ничего не стоит или идет бонусом, т.к. Русал целиком стоит как его доля в ГМК.

Мы к таким подходам в случае Русала и Эн+ относимся со скептицизмом по следующим причинам:

Ни Русал, ни Эн+ не планируют продавать полностью свои доли в активах, поэтому рыночные оценки этих долей - не более, чем просто числа.

Когда мы, например, сравниваем Русал с его долей в ГМК, то помимо сравнения цифр EV или Mcap не стоит забывать важную вещь: вместе с покупкой акций Русала мы покупаем не только долю в ГМК, но также все плюсы и недостатки Русала, которых довольно много.

Простые примеры ключевых отличий:

Большой долг Русала, которого нет у ГМК;

Алюминиевый бизнес со всеми его производственными рисками и генерируемым денежным потоком;

Отсутствие дивидендов при имеющейся див. политике, в том время как ГМК их исправно платит из года в год;

"Черная метка" OFAC на ключевых конечных бенефициарах Русала - Олеге Дерипаске и Викторе Вексельберге, которой нет у Потанина.

Аналогичная история между Русалом и Эн+, у которого кроме доли в Русале есть огромный энергетический сегмент (Евросибэнерго) со всеми его плюсами, недостатками и рисками.

Поэтому, на наш взгляд, просто так сравнивать оценки долей ГМК, Русала и Эн+ между собой - не лучший способ для оценки данных компаний.

Подход, который использует Василич

Русал не владеет контролирующей долей в ГМК и не является холдингом. Русал от своей доли в ГМК регулярно получает дивиденды и буквально на днях впервые реализовал часть своей доли через производимый ГМК байбек. Любой другой отдачи от доли в виде реального денежного потока для Русала нет. Поэтому наш подход оценки общей EBITDA Русала - это сумма следующих частей:

Операционная EBITDA от алюминиевого бизнеса Русала

Денежные средства, физически полученные от владения долей в ГМК, т.е. дивиденды или кеш, полученный от продажи части доли в ГМК.

Для Эн+ подход немного другой, поскольку сам Энплюс по сути является классическим холдингом, который не имеет своего операционного бизнеса. EBITDA Эн+ складываем из:

56.8% EBITDA Русала, посчитанного по правилу выше. Аналогичный подход к учету чистого долга Русала, который относится к Эн+.

100% EBITDA энергетического сегмента.

Про Русал и алюминиевый бизнес

Мы не будем детально разбираться в производственных активах Русала и Эн+, но ключевые моменты обязательно выделим.

Первичный алюминий и его производство

Коротко первичное производство алюминия можно разложить на следующие части:

Добыча бокситов. Запасы бокситов в мире довольно большие, дефицита в ближайшие десятилетия не предвидится. Около 75% запасов сконцентрировано в тропических регионах. Основные страны, владельцы запасов - Гвинея (около 28% запасов высококачественных бокситов) и Австралия.

Производство глинозема. По сути, это переработка бокситов в глинозем, который ни что иное, как оксид алюминия.

Отходы при производстве глинозема

Производство алюминия. Классический способ производства алюминия - это его электролиз. В заполненную криолитом электролизную ванну засыпается глинозем, затем через ванну пропускается электрический ток. Сила тока достигает огромных величин - 400 килоАмпер при напряжении всего 4-6 Вольт. Под воздействием тока расплавленный алюминий оседает на дно ванны, а также выделяется огромное количество углекислого газа.

Далее извлеченный из ванн алюминий отправляется в литейное производство, где из него удаляются примеси, и происходит розлив алюминия в слитки, которые еще называются чушками, или слябы (аналогично сталелитейному производству). Это и есть первичный алюминий. Часть алюминиевых производителей на этом завершают свой производственный цикл

Чушки

Прокатное производство и изготовление конечной и высокомаржинальной продукции. Здесь суть очень похожа с конечными переделами в стальном производстве. Различные виды прокатов и производство широкого спектра качества и форм конечной продукции.

Таким образом, основные особенности и, как следствие, ключевые составные части в денежной себестоимости производства алюминия - это а) бокситы и глинозем, как сырье (около 40%) б) энергия, которой требуется очень много (около 30%).

Русал - один из лидеров по себестоимости производства алюминия в мире. Он пользуется относительно дешевой энергией с оптового российского рынка, при этом транспортное плечо до объектов генерации крайне мало, что еще больше оптимизирует затраты на энергию

На производство одной тонны первичного алюминия требуется 2 тонны глинозема, на которые нужно около 4.5 тонн бокситов. Собственным сырьем Русал также обеспечен неплохо: примерно на 75-80% бокситами и на 90% глиноземом. Но здесь также есть ряд особенностей. Около 70% всего добываемых бокситов приходится на активы в Гвинее и Ямайке и только 30% на активы в России. Для бОльшей части собственных бокситов на себестоимость будут оказывать негативное влияние затраты на транспортировку, которые в постпандемийных мировых условиях будут расти. С глиноземными заводами ситуация получше: около 60% собственного глинозема производится в России и Украине.

Вторичный алюминий

Важнейшая особенность алюминия - это сохранение своих свойств в процессе использования (не подвержен коррозии) и, как следствие, возможность его переплавки и повторного использования. Из ключевых цифр можно выделить:

Около 75% алюминия, произведенного с 1880 года, до сих пор используется.

На переработку алюминия требуется всего около 5% энергии, затраченной на первичное производство этого алюминия.

Это накладывает огромные ограничения на производителей алюминия в плане расширения производственных мощностей и, в целом, создает долгосрочные условия на рынке алюминия, предрасполагающие скорее к профициту производства над потреблением, чем наоборот. Это важная негативная для производителей особенность алюминиевой отрасли, которой нет в других металлургических отраслях (сталь, медь и т.д.).

Место Русала в мировом производстве

Здесь ситуация очень похожа на ситуацию со стальным мировым рынком. Основной производитель и потребитель алюминия - Китай. На долю Русала приходится только около 5% мирового производства (крупнейший некитайский игрок). Отсюда аналогично стальному рынку присутствует сильная зависимость цен на алюминий от баланса спроса и предложения внутри Китая. Это важные дополнительные риски алюминиевой отрасли, которые, например, существенно ниже на рынках никеля и палладия с точки зрения ГМК, доля которого на этих рынках является доминирующей.

Если смотреть на цены, то они многие годы находились на очень низких уровнях в районе 1600-1800$ за тонну с периодическими всплесками, при которых даже Русал со своей низкой себестоимостью производства работал с низкой рентабельностью. Столь низкие цены объяснялись тем, что рынок алюминия постоянно находился в состоянии перепроизводства (вновь вспоминаем про вторичный алюминий). Послековидная ситуация в алюминии не сильно отличается от ситуации в стали и многом другом сырье. Спотовые цены сильно выросли до немыслимых ранее 2400-2500$ за тонну, что объясняется следующими ключевыми причинами:

Высокий спрос на алюминий со стороны Китая. Аналогичное мы наблюдаем и в стали.

Все то же обострение отношений между Китаем и Австралией. Про это, кстати, мало кто упоминает. Китаю не хватает своих запасов бокситов для производства алюминия, поэтому большая часть сырья импортируется. Ключевые импортеры бокситов в Китай - это Гвинея (около 35%) и та самая Австралия (около 25%). Последний раунд обострения отношений с Австралией уже затрагивает не только поставки коксующегося угля, но и возможные поставки другого сырья из Австралии.

Мировая денежно-кредитная политика с бесконечным "печатным станком".

В связи с этими причинами высокие цены на алюминий могут сохраниться в среднесрочной перспективе. Но долгосрочно рынок алюминия вряд ли можно назвать привлекательным с учетом описанных его особенностей.

Финансовые прогнозы по Русалу

Сразу стоит сделать замечание по поводу относительно недавних корпоративных событий, связанных с Русалом:

Участие Русала в байбек ГМК. Мы считаем, что таким образом Русал получит свои полноценные дивиденды от ГМК, незначительно сократив долю владения (после гашения выкупленных акций будет порядка 26% доли владения) и получив около 1.4 млрд $. При этом наше правительство не будет раздражено высокими дивидендами у частных компаний. Ниже 25%, на наш взгляд, Русал не будет сокращать долю в ГМК.

Разделение Русала на две части: Al+ с низким углеродным следом и все остальное. На текущий момент комментировать и как-то учитывать в прогнозах данное разделение, на наш взгляд, преждевременно. Нет точных параметров и условий разделения (как делятся активы, как делится долг, что получат миноритарии и т.д.), и на текущий момент это скорее дополнительная неопределенность и риск. Нет никаких гарантий, что разделение пройдет с какой-либо выгодой для миноритариев Русала. Даже если разделение будет выгодным, то нет никаких гарантий, что условия для миноритариев будут такими же, как для основного крупного миноритария (Суал). Нет даже четких горизонтов, когда разделение случится. Здесь надо просто дождаться деталей и согласия всех участников.

Покупка 4.35% доли в Русгидро за 17.4 млрд. рублей. Гадать, будет ли Русал выкупать долю ВТБ в Русгидро, или это задел под выкуп доли Русгидро в проекте БЭМО, мы считаем пока также преждевременным, и надо просто подождать развития событий. Русал купил небольшую долю в растущем активе с большим количеством зеленой генерации, который еще и платит приличные дивиденды. Нам Русгидро нравится, цену покупки пакета (0.91 руб.) мы не считаем завышенной.

В своих расчетах мы учли примерные денежные потоки от участия в байбеке ГМК и покупке доли в Русгидро.

Capex. Прогноз на 2021 год известен - 1.1 млрд. $. В 3 квартале по прогнозам будет запущен алюминиевый завод в Тайшете, который позволит нарастить производство алюминия на примерно 10%. Наши ожидания на 2022 год - это 800 млн. $ на поддержание и прочие активные проекты и порядка 600 млн. $ объявленного экологического капекса по глобальному обновлению мощностей и снижению углеродного следа при производстве алюминия (вспоминаем про выделяющийся в больших объемах углекислый газ при электролизе). Итого около 1.4 млрд $ на 2022 год. Также, на покупку доли в Русгидро ушло около 240 млн. $.

EBITDA. Исходя из:

Средняя спотовая цена на алюминий в 2021 и 2022 годах на уровне 2300$ за тонну (сейчас цена порядка 2400$)

Премия к спотовым ценам за высокомаржинальную продукцию в районе 150$ с тонны.

Рост себестоимости за счет роста цен на электроэнергию и роста себестоимости производства глинозема

Наши поверхностные расчеты дают прогноз EBITDA алюминиевого бизнеса Русала на уровне 2.5 млрд. $ за 2021 год и 2.4 млрд. $ за 2022 год.

От ГМК Русал получит примерно: 0.6 млрд $(недавние дивиденды) + 1.4 млрд $ (от байбека) + 0.4 млрд $ (дивиденды за 1 полугодие 2021) = 2.4 млрд $ в 2021 году и, исходя из наших базовых планов по дивидендам ГМК, около 1.3 млрд. $ в 2022 году.

Таким образом, общая расчетная EBITDA Русала составит соответственно: 4.9 млрд. $ в 2021 и 3.7 млрд. $ в 2022.

Чистый денежный поток (FCF). Учтем то, что у Русала имеется огромный долг в размере 5.6 млрд. $ на конец 2020 года, по которому надо платить проценты порядка 0.4 млрд. $, а также надо будет заплатить налоги с операционной прибыли и дивидендов от ГМК.

Итого, FCF2021 выходит на уровне 2.8 млрд. $. Вся эта сумма может пойти на гашение долга, и уже к концу 2021 года чистый долг будет порядка 2.8 млрд. $. Далее, аналогично считаем FCF2022 = 1.7 млрд. $, чистый долг может упасть до рекордных 1.1 млрд $ по итогам 2022 года.

Здесь стоит отметить, что даже в хороших конъюнктурных условиях FCF Русала более чем на 70% состоит из прогнозных поступлений от дивидендов/байбека ГМК. Амбициозная программа кап. вложений Русала будет съедать почти весь денежный поток от алюминиевого бизнеса. Т.е. зависимость возможности гашения долга от выплат ГМК все еще очень сильная.

Про Эн+ и энергетический сегмент

Особенности энергетического сегмента

Здесь такой серьезной зависимости, как у Русала от цен на алюминий нет. Результаты сегмента более прогнозируемы и стабильны.

Сегмент, по сути, представлен активами, входящими в Евросибэнерго, а это:

5 ГЭС установленной мощностью около 15.1 ГВт, генерирующих чистую зеленую энергию, и 16 ТЭС общей мощностью 4.4 ГВт (работают на угольном топливе), преимущественно расположенных в Сибири в непосредственной близости от ключевых объектов Русала.

Иркутская ГЭС

Распределительные сети и сбытовые компании, через которые передается по большей части энергия со своих же ГЭС, которая затем реализуется на оптовом и розничном рынках э/э, в т.ч. алюминиевым заводам Русала.

Добывающие угольные активы, которые обеспечивают на 100% потребности своих же ТЭС. Общий объем добычи угля около 15 млн. тонн в год. Около 25% угля реализуется за пределами группы.

Наличие ТЭС на угле и добывающих угольных активов немного противоречит декларируемой "зелености" Эн+, но все-таки бОльшая часть генерируемой энергии - это чистая энергия ГЭС.

Финансовые прогнозы Евросибэнерго и всего Эн+

На фин. результаты Евросибэнерго ключевое влияние оказывают:

Тарифы на мощность и электроэнергию, которые в 2021 и 2022 года в Сибири должны существенно подрасти

Курс доллара, т.к. выручка у сегмента почти вся - рублевая, а результаты декларируются в долларах.

Цены на энергетический уголь, т.к. четверть добываемых объемов реализуется за пределами группы.

Исходя из всего вышеперечисленного наш примерный прогноз по EBITDA сегмента: EBITDA2021 - 1.3 млрд. $; EBITDA2022 - 1.35 млрд. $.

Capex считаем постоянным на уровне 250 млн. $ в год.

На Евросибэнерго числится огромный чистый долг в размере 4.3 млрд. $. При этом весь долг номинирован в рублях, а ставка по кредитам зависит от ставки ЦБ. В таком случае с учетом роста ставки и постепенного гашения долга можно ожидать процентных доходов на уровне 300 млн. $ в год.

С учетом всех данных прогнозный FCF2021 составит около 470 млн. $ в год, FCF2022 = 550 млн. $.

Теперь делаем расчет прогнозных показателей всего Эн+ с учетом правил, описанных в начале статьи:

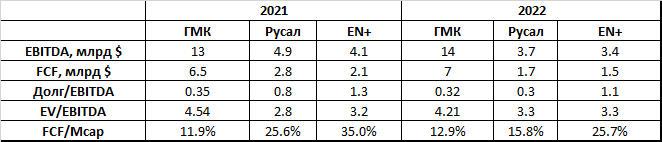

2021: EBITDA - 4.1 млрд. $; FCF - 2.1 млрд. $; Долг - 5.4 млрд. $

2022: EBITDA - 3.4 млрд. $; FCF - 1.5 млрд. $; Долг - 3.9 млрд. $

Про дивиденды в Русале и Эн+

Наш базовый сценарий очень прост - ни Русал, ни Эн+ в ближайшие 2 года платить дивиденды не будут, а будут гасить долг. Несколько аргументов в пользу этого:

Огромный долг и серьезные планы по инвестициям что в Русале, что в Евросибэнерго. Лучше гасить долг и снижать зависимость от дивидендов ГМК.

Конечные ключевые получатели дивидендов в Русале и Эн+, Дерипаска и Вексельберг (только в Русале), находятся в черном списке OFAC и вряд ли смогут распорядиться этими дивидендами. Зачем тогда их выплачивать, если можно гасить долг?

На случай, если все-таки дивиденды будут, то смотрим див политики Русала (15% скорректированной на дивиденды ГМК EBITDA) и Эн+ (дивиденды Русала + max(250 млн. $; 75% FCF Евросибэнерго)), учитываем казначейский пакет в Эн+(21.3%) и считаем при куре 73 рубля за $:

2021: Русал - 2.6 рубля на акцию; Эн+=53 (Евросиб) + 45 (Русал)= 98 рублей

2022: Русал - 2.7 рубля на акцию; Эн+=60 (Евросиб) + 46 (Русал)= 106 рублей

ГМК vs Русал vs Эн+

Вместо выводов, наверное, самый интересный вопрос, а что же все-таки лучше. Сводная таблица с прогнозными мультипликаторами:

Однозначного ответа, как и всегда, здесь дать нельзя. Поэтому наше понимание ситуации:

Русал. Возможно очень быстрое гашение долга до комфортного уровня благодаря высоким ценам на алюминий и большому в моменте денежному потоку от ГМК. Потенциальная отдача от денежного потока для акционеров не столь велика, также не стоит забывать про скромную текущую див. политику. При этом риски в Русале самые высокие:

Рынок алюминия находится под перманентным давлением со стороны вторичного алюминия.

Позиция Русала на рынке алюминия не доминирующая. Цены на алюминий и, как следствие, фин показатели алюминиевого сегмента Русала сильно зависят от ситуации в Китае.

Высокий уровень капекса в Русале уже обеспечен экологической повесткой на ближайшие 5-6 лет. С другой стороны, это позволит снизить экологические риски, модернизировать производство и снизить себестоимость.

Как следствие пункта выше, Русал все также останется сильно зависимым от получаемого денежного потока от доли в ГМК.

Текущие корпоративные события и неопределенность от их последствий.

Санкционные вопросы, связанные с основными акционерами.

Эн+. Более сбалансирован благодаря энергетическому сегменту, но это также снижает и потенциал сокращения долга. В Эн+ есть приятный бонус в виде большого казначейского пакета, который рано или поздно реализуется. Потенциальный возврат от денежного потока для акционеров у Эн+ самый высокий. Риски, отмеченные в Русале, менее чувствительны для Эн+, но при этом никуда не деваются. Помимо этого, нужно дополнительно отметить "зеленый" риск, потому что на текущий момент не совсем ясно, как компания увяжет свою ESG направленность с имеющимися довольно важными угольными активами.

ГМК НорНикель. На наш взгляд, долгосрочно самая понятная, сбалансированная компания из трех с большим запасом прочности:

Портфель металлов хорошо диверсифицирован.

По ключевым добываемым металлам компания занимает доминирующую позицию на рынке. При этом долгосрочные перспективы по всем металлам группы довольно привлекательны.

Двухзначный потенциал отдачи денежного потока даже в условиях пиковой инвест программы, подкрепленный регулярными дивидендными выплатами и очень низким долгом.

Снижение напряженности между ключевыми акционерами.

Все как обычно: за надежность надо платить дороже, а бОльший потенциал роста идет в одну ногу с бОльшими рисками.

Василич, как уже неоднократно писалось, свой выбор сделал в пользу, на наш взгляд, надежного и стабильного ГМК. А что же выбрать для себя, каждому читателю предстоит решить самостоятельно.

Подход Василича к оценке Русал и Эн+

Цепочка активов ГМК НорНикель<-Русал<-Эн+ имеет матрешечную структуру владения. Русалу принадлежит на текущий момент 27.8% акций ГМК Норникель, а Эн+ принадлежит 56.9% Русала. Напомним также, что ключевым на текущий момент акционером ГМК является Владимир Потанин (34.6%), основным миноритарием в Русале является Sual Partners (25.7%) Виктора Вексельберга и Леонарда Блаватника. Самая запутанная ситуация в Эн+ после соглашения Олега Дерипаски с OFAC: Олег Дерипаска и члены его семьи напрямую или косвенно владеют около 51.7% (44.95% и 6.75%. Буквально вчера стало известно, что бывшая жена Дерипаски продаст 2.6% своих акций инвест фонду из ОАЭ), при этом правами голоса обладают только на 35% долю; 10.5% акций и голосов принадлежат сырьевому трейдеру Glencore; 21.4% акций являются казначейскими (принадлежат дочке Эн+), при всем этом независимые трасти во главе с лордом Баркером обладают суммарно 37.68% правами голоса в Эн+.

Поскольку подобная матрешка из публичных активов - не классическая история для фондового рынка, в публичном инфополе существуют различные способы для оценки Русала и Эн+.

Оценка через рыночные стоимости долей

Сейчас такой подход - один из самых популярных. Суть оценки: берется оценка EV (enterprise value) доли Русала в ГМК и сравнивается с EV всего Русала (или сравниваются только капитализации компаний). Аналогично между Эн+ и Русал. Как если мы оцениваем холдинговую компанию через сумму оценок долей владения во всех её активах. При таком подходе можно, например, сделать вывод, что алюминиевый бизнес Русала ничего не стоит или идет бонусом, т.к. Русал целиком стоит как его доля в ГМК.

Мы к таким подходам в случае Русала и Эн+ относимся со скептицизмом по следующим причинам:

Ни Русал, ни Эн+ не планируют продавать полностью свои доли в активах, поэтому рыночные оценки этих долей - не более, чем просто числа.

Когда мы, например, сравниваем Русал с его долей в ГМК, то помимо сравнения цифр EV или Mcap не стоит забывать важную вещь: вместе с покупкой акций Русала мы покупаем не только долю в ГМК, но также все плюсы и недостатки Русала, которых довольно много.

Простые примеры ключевых отличий:

Большой долг Русала, которого нет у ГМК;

Алюминиевый бизнес со всеми его производственными рисками и генерируемым денежным потоком;

Отсутствие дивидендов при имеющейся див. политике, в том время как ГМК их исправно платит из года в год;

"Черная метка" OFAC на ключевых конечных бенефициарах Русала - Олеге Дерипаске и Викторе Вексельберге, которой нет у Потанина.

Аналогичная история между Русалом и Эн+, у которого кроме доли в Русале есть огромный энергетический сегмент (Евросибэнерго) со всеми его плюсами, недостатками и рисками.

Поэтому, на наш взгляд, просто так сравнивать оценки долей ГМК, Русала и Эн+ между собой - не лучший способ для оценки данных компаний.

Подход, который использует Василич

Русал не владеет контролирующей долей в ГМК и не является холдингом. Русал от своей доли в ГМК регулярно получает дивиденды и буквально на днях впервые реализовал часть своей доли через производимый ГМК байбек. Любой другой отдачи от доли в виде реального денежного потока для Русала нет. Поэтому наш подход оценки общей EBITDA Русала - это сумма следующих частей:

Операционная EBITDA от алюминиевого бизнеса Русала

Денежные средства, физически полученные от владения долей в ГМК, т.е. дивиденды или кеш, полученный от продажи части доли в ГМК.

Для Эн+ подход немного другой, поскольку сам Энплюс по сути является классическим холдингом, который не имеет своего операционного бизнеса. EBITDA Эн+ складываем из:

56.8% EBITDA Русала, посчитанного по правилу выше. Аналогичный подход к учету чистого долга Русала, который относится к Эн+.

100% EBITDA энергетического сегмента.

Про Русал и алюминиевый бизнес

Мы не будем детально разбираться в производственных активах Русала и Эн+, но ключевые моменты обязательно выделим.

Первичный алюминий и его производство

Коротко первичное производство алюминия можно разложить на следующие части:

Добыча бокситов. Запасы бокситов в мире довольно большие, дефицита в ближайшие десятилетия не предвидится. Около 75% запасов сконцентрировано в тропических регионах. Основные страны, владельцы запасов - Гвинея (около 28% запасов высококачественных бокситов) и Австралия.

Производство глинозема. По сути, это переработка бокситов в глинозем, который ни что иное, как оксид алюминия.

Отходы при производстве глинозема

Производство алюминия. Классический способ производства алюминия - это его электролиз. В заполненную криолитом электролизную ванну засыпается глинозем, затем через ванну пропускается электрический ток. Сила тока достигает огромных величин - 400 килоАмпер при напряжении всего 4-6 Вольт. Под воздействием тока расплавленный алюминий оседает на дно ванны, а также выделяется огромное количество углекислого газа.

Далее извлеченный из ванн алюминий отправляется в литейное производство, где из него удаляются примеси, и происходит розлив алюминия в слитки, которые еще называются чушками, или слябы (аналогично сталелитейному производству). Это и есть первичный алюминий. Часть алюминиевых производителей на этом завершают свой производственный цикл

Чушки

Прокатное производство и изготовление конечной и высокомаржинальной продукции. Здесь суть очень похожа с конечными переделами в стальном производстве. Различные виды прокатов и производство широкого спектра качества и форм конечной продукции.

Таким образом, основные особенности и, как следствие, ключевые составные части в денежной себестоимости производства алюминия - это а) бокситы и глинозем, как сырье (около 40%) б) энергия, которой требуется очень много (около 30%).

Русал - один из лидеров по себестоимости производства алюминия в мире. Он пользуется относительно дешевой энергией с оптового российского рынка, при этом транспортное плечо до объектов генерации крайне мало, что еще больше оптимизирует затраты на энергию

На производство одной тонны первичного алюминия требуется 2 тонны глинозема, на которые нужно около 4.5 тонн бокситов. Собственным сырьем Русал также обеспечен неплохо: примерно на 75-80% бокситами и на 90% глиноземом. Но здесь также есть ряд особенностей. Около 70% всего добываемых бокситов приходится на активы в Гвинее и Ямайке и только 30% на активы в России. Для бОльшей части собственных бокситов на себестоимость будут оказывать негативное влияние затраты на транспортировку, которые в постпандемийных мировых условиях будут расти. С глиноземными заводами ситуация получше: около 60% собственного глинозема производится в России и Украине.

Вторичный алюминий

Важнейшая особенность алюминия - это сохранение своих свойств в процессе использования (не подвержен коррозии) и, как следствие, возможность его переплавки и повторного использования. Из ключевых цифр можно выделить:

Около 75% алюминия, произведенного с 1880 года, до сих пор используется.

На переработку алюминия требуется всего около 5% энергии, затраченной на первичное производство этого алюминия.

Это накладывает огромные ограничения на производителей алюминия в плане расширения производственных мощностей и, в целом, создает долгосрочные условия на рынке алюминия, предрасполагающие скорее к профициту производства над потреблением, чем наоборот. Это важная негативная для производителей особенность алюминиевой отрасли, которой нет в других металлургических отраслях (сталь, медь и т.д.).

Место Русала в мировом производстве

Здесь ситуация очень похожа на ситуацию со стальным мировым рынком. Основной производитель и потребитель алюминия - Китай. На долю Русала приходится только около 5% мирового производства (крупнейший некитайский игрок). Отсюда аналогично стальному рынку присутствует сильная зависимость цен на алюминий от баланса спроса и предложения внутри Китая. Это важные дополнительные риски алюминиевой отрасли, которые, например, существенно ниже на рынках никеля и палладия с точки зрения ГМК, доля которого на этих рынках является доминирующей.

Если смотреть на цены, то они многие годы находились на очень низких уровнях в районе 1600-1800$ за тонну с периодическими всплесками, при которых даже Русал со своей низкой себестоимостью производства работал с низкой рентабельностью. Столь низкие цены объяснялись тем, что рынок алюминия постоянно находился в состоянии перепроизводства (вновь вспоминаем про вторичный алюминий). Послековидная ситуация в алюминии не сильно отличается от ситуации в стали и многом другом сырье. Спотовые цены сильно выросли до немыслимых ранее 2400-2500$ за тонну, что объясняется следующими ключевыми причинами:

Высокий спрос на алюминий со стороны Китая. Аналогичное мы наблюдаем и в стали.

Все то же обострение отношений между Китаем и Австралией. Про это, кстати, мало кто упоминает. Китаю не хватает своих запасов бокситов для производства алюминия, поэтому большая часть сырья импортируется. Ключевые импортеры бокситов в Китай - это Гвинея (около 35%) и та самая Австралия (около 25%). Последний раунд обострения отношений с Австралией уже затрагивает не только поставки коксующегося угля, но и возможные поставки другого сырья из Австралии.

Мировая денежно-кредитная политика с бесконечным "печатным станком".

В связи с этими причинами высокие цены на алюминий могут сохраниться в среднесрочной перспективе. Но долгосрочно рынок алюминия вряд ли можно назвать привлекательным с учетом описанных его особенностей.

Финансовые прогнозы по Русалу

Сразу стоит сделать замечание по поводу относительно недавних корпоративных событий, связанных с Русалом:

Участие Русала в байбек ГМК. Мы считаем, что таким образом Русал получит свои полноценные дивиденды от ГМК, незначительно сократив долю владения (после гашения выкупленных акций будет порядка 26% доли владения) и получив около 1.4 млрд $. При этом наше правительство не будет раздражено высокими дивидендами у частных компаний. Ниже 25%, на наш взгляд, Русал не будет сокращать долю в ГМК.

Разделение Русала на две части: Al+ с низким углеродным следом и все остальное. На текущий момент комментировать и как-то учитывать в прогнозах данное разделение, на наш взгляд, преждевременно. Нет точных параметров и условий разделения (как делятся активы, как делится долг, что получат миноритарии и т.д.), и на текущий момент это скорее дополнительная неопределенность и риск. Нет никаких гарантий, что разделение пройдет с какой-либо выгодой для миноритариев Русала. Даже если разделение будет выгодным, то нет никаких гарантий, что условия для миноритариев будут такими же, как для основного крупного миноритария (Суал). Нет даже четких горизонтов, когда разделение случится. Здесь надо просто дождаться деталей и согласия всех участников.

Покупка 4.35% доли в Русгидро за 17.4 млрд. рублей. Гадать, будет ли Русал выкупать долю ВТБ в Русгидро, или это задел под выкуп доли Русгидро в проекте БЭМО, мы считаем пока также преждевременным, и надо просто подождать развития событий. Русал купил небольшую долю в растущем активе с большим количеством зеленой генерации, который еще и платит приличные дивиденды. Нам Русгидро нравится, цену покупки пакета (0.91 руб.) мы не считаем завышенной.

В своих расчетах мы учли примерные денежные потоки от участия в байбеке ГМК и покупке доли в Русгидро.

Capex. Прогноз на 2021 год известен - 1.1 млрд. $. В 3 квартале по прогнозам будет запущен алюминиевый завод в Тайшете, который позволит нарастить производство алюминия на примерно 10%. Наши ожидания на 2022 год - это 800 млн. $ на поддержание и прочие активные проекты и порядка 600 млн. $ объявленного экологического капекса по глобальному обновлению мощностей и снижению углеродного следа при производстве алюминия (вспоминаем про выделяющийся в больших объемах углекислый газ при электролизе). Итого около 1.4 млрд $ на 2022 год. Также, на покупку доли в Русгидро ушло около 240 млн. $.

EBITDA. Исходя из:

Средняя спотовая цена на алюминий в 2021 и 2022 годах на уровне 2300$ за тонну (сейчас цена порядка 2400$)

Премия к спотовым ценам за высокомаржинальную продукцию в районе 150$ с тонны.

Рост себестоимости за счет роста цен на электроэнергию и роста себестоимости производства глинозема

Наши поверхностные расчеты дают прогноз EBITDA алюминиевого бизнеса Русала на уровне 2.5 млрд. $ за 2021 год и 2.4 млрд. $ за 2022 год.

От ГМК Русал получит примерно: 0.6 млрд $(недавние дивиденды) + 1.4 млрд $ (от байбека) + 0.4 млрд $ (дивиденды за 1 полугодие 2021) = 2.4 млрд $ в 2021 году и, исходя из наших базовых планов по дивидендам ГМК, около 1.3 млрд. $ в 2022 году.

Таким образом, общая расчетная EBITDA Русала составит соответственно: 4.9 млрд. $ в 2021 и 3.7 млрд. $ в 2022.

Чистый денежный поток (FCF). Учтем то, что у Русала имеется огромный долг в размере 5.6 млрд. $ на конец 2020 года, по которому надо платить проценты порядка 0.4 млрд. $, а также надо будет заплатить налоги с операционной прибыли и дивидендов от ГМК.

Итого, FCF2021 выходит на уровне 2.8 млрд. $. Вся эта сумма может пойти на гашение долга, и уже к концу 2021 года чистый долг будет порядка 2.8 млрд. $. Далее, аналогично считаем FCF2022 = 1.7 млрд. $, чистый долг может упасть до рекордных 1.1 млрд $ по итогам 2022 года.

Здесь стоит отметить, что даже в хороших конъюнктурных условиях FCF Русала более чем на 70% состоит из прогнозных поступлений от дивидендов/байбека ГМК. Амбициозная программа кап. вложений Русала будет съедать почти весь денежный поток от алюминиевого бизнеса. Т.е. зависимость возможности гашения долга от выплат ГМК все еще очень сильная.

Про Эн+ и энергетический сегмент

Особенности энергетического сегмента

Здесь такой серьезной зависимости, как у Русала от цен на алюминий нет. Результаты сегмента более прогнозируемы и стабильны.

Сегмент, по сути, представлен активами, входящими в Евросибэнерго, а это:

5 ГЭС установленной мощностью около 15.1 ГВт, генерирующих чистую зеленую энергию, и 16 ТЭС общей мощностью 4.4 ГВт (работают на угольном топливе), преимущественно расположенных в Сибири в непосредственной близости от ключевых объектов Русала.

Иркутская ГЭС

Распределительные сети и сбытовые компании, через которые передается по большей части энергия со своих же ГЭС, которая затем реализуется на оптовом и розничном рынках э/э, в т.ч. алюминиевым заводам Русала.

Добывающие угольные активы, которые обеспечивают на 100% потребности своих же ТЭС. Общий объем добычи угля около 15 млн. тонн в год. Около 25% угля реализуется за пределами группы.

Наличие ТЭС на угле и добывающих угольных активов немного противоречит декларируемой "зелености" Эн+, но все-таки бОльшая часть генерируемой энергии - это чистая энергия ГЭС.

Финансовые прогнозы Евросибэнерго и всего Эн+

На фин. результаты Евросибэнерго ключевое влияние оказывают:

Тарифы на мощность и электроэнергию, которые в 2021 и 2022 года в Сибири должны существенно подрасти

Курс доллара, т.к. выручка у сегмента почти вся - рублевая, а результаты декларируются в долларах.

Цены на энергетический уголь, т.к. четверть добываемых объемов реализуется за пределами группы.

Исходя из всего вышеперечисленного наш примерный прогноз по EBITDA сегмента: EBITDA2021 - 1.3 млрд. $; EBITDA2022 - 1.35 млрд. $.

Capex считаем постоянным на уровне 250 млн. $ в год.

На Евросибэнерго числится огромный чистый долг в размере 4.3 млрд. $. При этом весь долг номинирован в рублях, а ставка по кредитам зависит от ставки ЦБ. В таком случае с учетом роста ставки и постепенного гашения долга можно ожидать процентных доходов на уровне 300 млн. $ в год.

С учетом всех данных прогнозный FCF2021 составит около 470 млн. $ в год, FCF2022 = 550 млн. $.

Теперь делаем расчет прогнозных показателей всего Эн+ с учетом правил, описанных в начале статьи:

2021: EBITDA - 4.1 млрд. $; FCF - 2.1 млрд. $; Долг - 5.4 млрд. $

2022: EBITDA - 3.4 млрд. $; FCF - 1.5 млрд. $; Долг - 3.9 млрд. $

Про дивиденды в Русале и Эн+

Наш базовый сценарий очень прост - ни Русал, ни Эн+ в ближайшие 2 года платить дивиденды не будут, а будут гасить долг. Несколько аргументов в пользу этого:

Огромный долг и серьезные планы по инвестициям что в Русале, что в Евросибэнерго. Лучше гасить долг и снижать зависимость от дивидендов ГМК.

Конечные ключевые получатели дивидендов в Русале и Эн+, Дерипаска и Вексельберг (только в Русале), находятся в черном списке OFAC и вряд ли смогут распорядиться этими дивидендами. Зачем тогда их выплачивать, если можно гасить долг?

На случай, если все-таки дивиденды будут, то смотрим див политики Русала (15% скорректированной на дивиденды ГМК EBITDA) и Эн+ (дивиденды Русала + max(250 млн. $; 75% FCF Евросибэнерго)), учитываем казначейский пакет в Эн+(21.3%) и считаем при куре 73 рубля за $:

2021: Русал - 2.6 рубля на акцию; Эн+=53 (Евросиб) + 45 (Русал)= 98 рублей

2022: Русал - 2.7 рубля на акцию; Эн+=60 (Евросиб) + 46 (Русал)= 106 рублей

ГМК vs Русал vs Эн+

Вместо выводов, наверное, самый интересный вопрос, а что же все-таки лучше. Сводная таблица с прогнозными мультипликаторами:

Однозначного ответа, как и всегда, здесь дать нельзя. Поэтому наше понимание ситуации:

Русал. Возможно очень быстрое гашение долга до комфортного уровня благодаря высоким ценам на алюминий и большому в моменте денежному потоку от ГМК. Потенциальная отдача от денежного потока для акционеров не столь велика, также не стоит забывать про скромную текущую див. политику. При этом риски в Русале самые высокие:

Рынок алюминия находится под перманентным давлением со стороны вторичного алюминия.

Позиция Русала на рынке алюминия не доминирующая. Цены на алюминий и, как следствие, фин показатели алюминиевого сегмента Русала сильно зависят от ситуации в Китае.

Высокий уровень капекса в Русале уже обеспечен экологической повесткой на ближайшие 5-6 лет. С другой стороны, это позволит снизить экологические риски, модернизировать производство и снизить себестоимость.

Как следствие пункта выше, Русал все также останется сильно зависимым от получаемого денежного потока от доли в ГМК.

Текущие корпоративные события и неопределенность от их последствий.

Санкционные вопросы, связанные с основными акционерами.

Эн+. Более сбалансирован благодаря энергетическому сегменту, но это также снижает и потенциал сокращения долга. В Эн+ есть приятный бонус в виде большого казначейского пакета, который рано или поздно реализуется. Потенциальный возврат от денежного потока для акционеров у Эн+ самый высокий. Риски, отмеченные в Русале, менее чувствительны для Эн+, но при этом никуда не деваются. Помимо этого, нужно дополнительно отметить "зеленый" риск, потому что на текущий момент не совсем ясно, как компания увяжет свою ESG направленность с имеющимися довольно важными угольными активами.

ГМК НорНикель. На наш взгляд, долгосрочно самая понятная, сбалансированная компания из трех с большим запасом прочности:

Портфель металлов хорошо диверсифицирован.

По ключевым добываемым металлам компания занимает доминирующую позицию на рынке. При этом долгосрочные перспективы по всем металлам группы довольно привлекательны.

Двухзначный потенциал отдачи денежного потока даже в условиях пиковой инвест программы, подкрепленный регулярными дивидендными выплатами и очень низким долгом.

Снижение напряженности между ключевыми акционерами.

Все как обычно: за надежность надо платить дороже, а бОльший потенциал роста идет в одну ногу с бОльшими рисками.

Василич, как уже неоднократно писалось, свой выбор сделал в пользу, на наш взгляд, надежного и стабильного ГМК. А что же выбрать для себя, каждому читателю предстоит решить самостоятельно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба