16 июля 2021 investing.com Семенов Дмитрий

Доходность 10-летних облигаций США продолжает снижаться, уже вплотную приблизившись к 1,3%.

С чем же это связано?

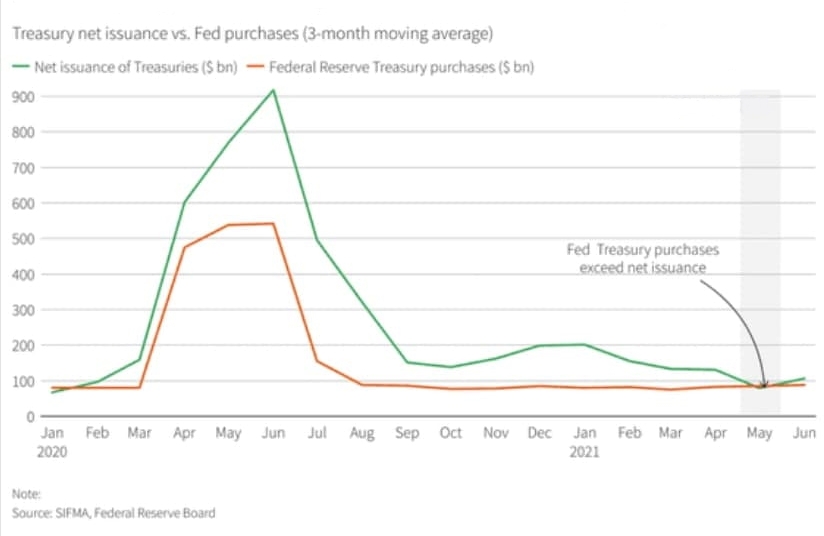

Предлагаю посмотреть на вот такой вот интересный график:

Выкуп и выпуск

На нем 2 кривые: зеленая — это выпуск казначейских облигаций, и красная — их выкуп.

То, что в прошлом году произошло, мы и так знаем. ФРС провела колоссальную политику количественного смягчения (по сути, это просто печатанье денег), при этом было много привлеченных средств, чтобы обеспечить все стимулы, которые были направлены на поддержание экономики.

Затем эти импульсы стали стухать.

И поначалу доходность облигаций была довольно низкой — предложение превышало спрос. Но затем предложение становилось все меньше и меньше.

А самое интересное, что спрос поддерживается искусственно. Посмотрите на красную кривую. Если внимательно присмотреться, именно в марте было маааленькое сокращение выкупа. Именно тогда доходность взлетела вдвое. (NASDAQ, если не ошибаюсь, упал процентов на 10%).

В следующем месяце выкуп вернули к "обещанному" показателю. А вот предложение постепенно сокращали.

И, как мы знаем, когда спрос начинает превышать предложение, цена начинает расти. Что и мы видим последние пару месяцев. После всплеска доходности она стала снижаться. Собственно, что и говорит нам о том, что цена на облигации (то есть спрос) растет.

Для чего это делается?

Во-первых, это делается для того, чтобы накачать систему ликвидностью.

Это программа количественного смягчения. Давайте с ней разберемся.

Для начала вспомним, что основным покупателем любых государственных облигаций являются банки. Все банки образуют финансовую систему в стране и являются основными держателями госдолга.

А что происходит при количественном смягчении?

Давайте просто заменим сложное название "количественное смягчение" на "печатание денег".

Стало лучше? Да.

Только даже печатать ничего не нужно. ФРС просто "рисует" у себя на балансе нужное количество денег и предлагает банкам выкупить у них активы. Как правило, это те же самые государственные облигации.

Таким образом, ФРС стимулирует экономику. Потому что банки могут выдавать кредиты на более выгодных условиях для потребителей. И потому что деньги от стимулирующих мер идут не в "надежные" облигации, а частично в экономику и, конечно же, на фондовый рынок. Почему мы и видим такой взлет последнего.

Что в итоге?

Получается, ФРС искусственно снижает доходность облигаций за счет низкого предложения и высокого спроса.

Вот только есть тут несколько нюансов:

1. Избыточная ликвидиность, которая образовалась в системе, также оказывает инфляционное давление через рынок деривативов и товарно-сырьевой рынок.

2. ФРС скапливает все эти активы (облигации) у себя на балансе. А если в какой-то момент она начнет их распродавать?

Это меня натолкнуло на следующие мысли.

1. Минфину сейчас крайне выгоден повышенный спрос на первичном рынке. Скоро заканчивается финансовый год в США, нужно закрывать дефицит бюджета. Повышенный спрос (пусть и искусственный) поможет привлечь средства более выгодно.

2. Если ФРС держит активы на балансе, то в какой-то момент он может начать их продавать.

И вот тут самое интересное. Избыточная ликвидность составляет уже более 1 триллиона долларов. И это имеет риски для всей системы и для инфляции. Возможно, ФРС сама начнет распродавать активы, которые по сути она купила бесплатно, потому что просто напечатала денег. А при их продаже прсото абсорбирует всю избыточную ликвидность, а деньги на балансе направит в бюджет. Там как раз требуется больше триллиона долларов, который сейчас считается избыточным.

Таким образом, ФРС и экономику разогнала, и деньги в бюджет привлечет не за счет привлечений Минфина, а за счет программы QE. Если это так, то это объясняет невозмутимость Пауэлла и бездействие ФРС на колоссальном избытке и росте инфляции.

Теоретически, это может снизить темпы инфляции, потому что снизится давление на товарно-сырьевом рынке, и кредит станет дороже.

Только в любом случае это негативно скажется на фондовом рынке, потому что такой ход приведет к сильному росту доходности облигаций. Но это пока только предположение.

Другой вариант, что при повышенном спросе на долговом рынке Минфин сможет выгоднее привлечь средства для бюджета. И это есть цель ФРС. А после того, как она будет выполнена, ФРС потихоньку начнет сворачивать эту программу и абсорбировать ликвидность, поднимая ставку по обратным РЕПО. В таком случае падение будет более мягкое.

Но, как ни крути, в конце сентября заканчивается финансовый год, и они должны решить проблему с бюджетом и избыточной ликвидностью. Так что в начале осени вполне можно ожидать очень высокой волатильности.

С чем же это связано?

Предлагаю посмотреть на вот такой вот интересный график:

Выкуп и выпуск

На нем 2 кривые: зеленая — это выпуск казначейских облигаций, и красная — их выкуп.

То, что в прошлом году произошло, мы и так знаем. ФРС провела колоссальную политику количественного смягчения (по сути, это просто печатанье денег), при этом было много привлеченных средств, чтобы обеспечить все стимулы, которые были направлены на поддержание экономики.

Затем эти импульсы стали стухать.

И поначалу доходность облигаций была довольно низкой — предложение превышало спрос. Но затем предложение становилось все меньше и меньше.

А самое интересное, что спрос поддерживается искусственно. Посмотрите на красную кривую. Если внимательно присмотреться, именно в марте было маааленькое сокращение выкупа. Именно тогда доходность взлетела вдвое. (NASDAQ, если не ошибаюсь, упал процентов на 10%).

В следующем месяце выкуп вернули к "обещанному" показателю. А вот предложение постепенно сокращали.

И, как мы знаем, когда спрос начинает превышать предложение, цена начинает расти. Что и мы видим последние пару месяцев. После всплеска доходности она стала снижаться. Собственно, что и говорит нам о том, что цена на облигации (то есть спрос) растет.

Для чего это делается?

Во-первых, это делается для того, чтобы накачать систему ликвидностью.

Это программа количественного смягчения. Давайте с ней разберемся.

Для начала вспомним, что основным покупателем любых государственных облигаций являются банки. Все банки образуют финансовую систему в стране и являются основными держателями госдолга.

А что происходит при количественном смягчении?

Давайте просто заменим сложное название "количественное смягчение" на "печатание денег".

Стало лучше? Да.

Только даже печатать ничего не нужно. ФРС просто "рисует" у себя на балансе нужное количество денег и предлагает банкам выкупить у них активы. Как правило, это те же самые государственные облигации.

Таким образом, ФРС стимулирует экономику. Потому что банки могут выдавать кредиты на более выгодных условиях для потребителей. И потому что деньги от стимулирующих мер идут не в "надежные" облигации, а частично в экономику и, конечно же, на фондовый рынок. Почему мы и видим такой взлет последнего.

Что в итоге?

Получается, ФРС искусственно снижает доходность облигаций за счет низкого предложения и высокого спроса.

Вот только есть тут несколько нюансов:

1. Избыточная ликвидиность, которая образовалась в системе, также оказывает инфляционное давление через рынок деривативов и товарно-сырьевой рынок.

2. ФРС скапливает все эти активы (облигации) у себя на балансе. А если в какой-то момент она начнет их распродавать?

Это меня натолкнуло на следующие мысли.

1. Минфину сейчас крайне выгоден повышенный спрос на первичном рынке. Скоро заканчивается финансовый год в США, нужно закрывать дефицит бюджета. Повышенный спрос (пусть и искусственный) поможет привлечь средства более выгодно.

2. Если ФРС держит активы на балансе, то в какой-то момент он может начать их продавать.

И вот тут самое интересное. Избыточная ликвидность составляет уже более 1 триллиона долларов. И это имеет риски для всей системы и для инфляции. Возможно, ФРС сама начнет распродавать активы, которые по сути она купила бесплатно, потому что просто напечатала денег. А при их продаже прсото абсорбирует всю избыточную ликвидность, а деньги на балансе направит в бюджет. Там как раз требуется больше триллиона долларов, который сейчас считается избыточным.

Таким образом, ФРС и экономику разогнала, и деньги в бюджет привлечет не за счет привлечений Минфина, а за счет программы QE. Если это так, то это объясняет невозмутимость Пауэлла и бездействие ФРС на колоссальном избытке и росте инфляции.

Теоретически, это может снизить темпы инфляции, потому что снизится давление на товарно-сырьевом рынке, и кредит станет дороже.

Только в любом случае это негативно скажется на фондовом рынке, потому что такой ход приведет к сильному росту доходности облигаций. Но это пока только предположение.

Другой вариант, что при повышенном спросе на долговом рынке Минфин сможет выгоднее привлечь средства для бюджета. И это есть цель ФРС. А после того, как она будет выполнена, ФРС потихоньку начнет сворачивать эту программу и абсорбировать ликвидность, поднимая ставку по обратным РЕПО. В таком случае падение будет более мягкое.

Но, как ни крути, в конце сентября заканчивается финансовый год, и они должны решить проблему с бюджетом и избыточной ликвидностью. Так что в начале осени вполне можно ожидать очень высокой волатильности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба