18 августа 2021 БКС Экспресс | МВидео

Группа М.Видео опубликовала финансовые результаты по МСФО за I полугодие 2021 г.

- Выручка: 212,8 млрд руб. (+22,3% г/г)

- Валовая прибыль 50,5 млрд руб. (+13,1% г/г)

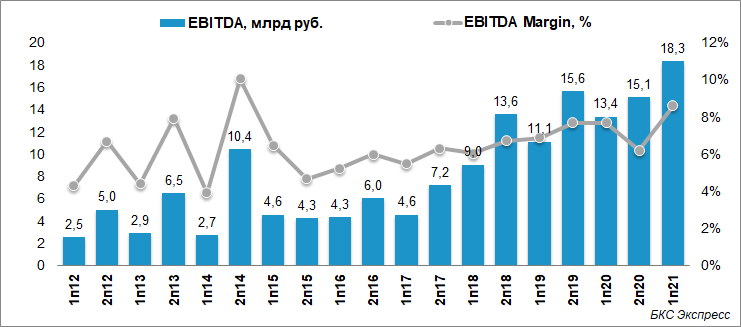

- EBITDA 18,3 млрд руб. (+37,1% г/г)

- Скорректированная чистая прибыль: 6,4 млрд руб. (+18% г/г)

- Чистый долг 64,1 млрд руб. (+58% по сравнению с 31 декабря 2020 г.),

- Чистый долг/скорректированная EBITDA: 1,9х (по сравнению с 1,4х на 31 декабря 2020 г).

Генеральный директор Группы М.Видео-Эльдорадо Александр Изосимов:

«М.Видео-Эльдорадо реализует свою стратегии, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций. Мы существенно продвинулись в разработке цифровых продуктов, продолжая инвестировать в бесшовность покупательского опыта, в глубокое внедрение аналитики данных, максимальное применение облачных решений и цифровые компетенции персонала. Уже более 11 млн покупателей используют наши OneRetail-технологии для выбора и оформления заказов, а рост их среднего чека и частоты покупок говорит о положительном и уникальном клиентском опыте, который мы формируем.

В результате мы получаем конкурентные преимущества и трехкратный рост общих онлайн-продаж за последние два года. Вместе с тем, группа остается в периметре наложенных на себя в рамках стратегии финансовых ограничений — мы сохраняем среднесрочный прогноз по EBITDA Margin на уровне 5-7%, объем капитальных затрат до 2% от GMV и соотношение чистого долга к EBITDA ниже х2.

Компания показала очень сильные результаты в I полугодии. Однако, EBITDA и чистая прибыль компании оказались выше целевых значений в силу ряда единовременных факторов, что было принято нами во внимание при рекомендации Совету Директоров рассмотреть сумму в размере 6,4 млрд руб. в качестве промежуточных дивидендов по итогам работы компании в I полугодии 2021 г.».

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Группа М.Видео представила умеренно позитивные результаты по итогам I полугодия. Драйвером роста прибыли стало увеличение выручки. На показатель EBITDA и чистую прибыль оказали существенное влияние разовые статьи, такие как прибыль от продажи goods.ru, прощение задолженности по кредиту от ВТБ. При этом скорректированные метрики росли медленнее выручки. Рентабельность оказалась под давлением из-за роста маркетинговой активности в I полугодии. Заметное увеличение чистого долга обусловлено отрицательным FCF по итогам полугодия из-за роста оборотного капитала. Компания объясняет рост восстановлением уровня оборотного капитала в соответствии с нормальной сезонностью.

Рекомендованные дивиденды соответствуют 100% от скорректированной прибыли по МСФО и предполагают выплату 35,5 руб. на акцию по итогам полугодия. Дивидендная доходность по цене закрытия вторника — 5,5%.

II полугодие для М.Видео сезонно более сильное, поэтому при сохранении благоприятной конъюнктуры финансовые результаты во второй половине года могут улучшиться. Отчет способен оказать умеренно позитивное влияние на динамику котировок на торгах среды. Долгосрочный взгляд на акции М.Видео позитивный».

Подробнее

Выручка увеличилась на 22,3% г/г до 212,8 млрд руб. в I полугодии 2021 г. благодаря:

- росту общих онлайн-продаж на 48,8% на фоне как привлечения новых клиентов, так и более эффективной конвертации трафика в постоянных лояльных покупателей за счет активного развития мобильной платформы, запуска новых и обновления имеющихся цифровых продуктов, нацеленных на улучшение клиентского опыта и конверсии;

- сохранению удаленного или гибридного режима работы и учебы для значительной части населения крупных городов в 2021 г., определяющего повышенный спрос на домашнюю бытовую технику длительного пользования и товары для домашнего офиса;

- двукратному расширению ассортимента бытовой техники и электроники до почти 150 000 товарных позиций за счет увеличения прямых контрактов с поставщиками, расширения линейки товаров под собственными торговыми марками и интеграции ассортимента маркетплейса СберМегаМаркет (ранее – goods.ru) по модели white label;

- росту объема кредитных продаж благодаря, в том числе дальнейшему развитию сервиса онлайн-кредитования, доступного на мобильной и веб-платформе, и восстановлению POS-кредитования в магазинах;

- восстановлению и дальнейшему рост продаж сервисов и аксессуаров.

Валовая прибыль в отчетном периоде выросла на 13,1% г/г и составила 50,5 млрд руб., в то время как валовая маржа снизилась на 1,9 п.п. г/г до 23,7% в силу следующих факторов:

- продолжающийся рост в структуре спроса доли цифровых категорий товаров (смартфоны, ноутбуки и иные товары для организации домашнего офиса), а именно категорий, связанных с организацией удаленной работы и имеющих маржинальность ниже средней по группе;

- рост промо активности для поддержания конкурентных позиций на рынке и расширения географии присутствия группы;

- сохранение практики периодических спотовых закупок с целью поддержания высоких темпов роста продаж и достаточного ассортимента и уровня товарных запасов на фоне продолжающегося дефицита отдельных категорий и моделей техники и электронных компонентов для их производства.

Показатель скорректированная EBITDA снизился на 8,1% г/г и составил 12,4 млрд руб., скорректированная EBITDA маржа снизилась на 1,9 п.п. г/г и составила 5,8% в I полугодии 2021 г. Снижение показателя связано с ростом коммерческих, общехозяйственных и административных расходов (без учета амортизации), которые увеличились как процент от выручки на 0,3 п.п. до уровня 19,1%.

Скорректированная чистая прибыль выросла на 18,0% г/г до 6 390 млн руб. по сравнению с 5 414 млн руб. за аналогичный период 2020 г. в результате роста выручки.

Чистый долг по итогам отчетного периода увеличился на 23,5 млрд руб. и составил 64,1 млрд руб. Рост чистого долга по отношению к аналогичному периоду прошлого обусловлен, главным образом, восстановлением уровня оборотного капитала в соответствии с нормальной сезонностью, а также ростом инвестиций в реализацию проектов цифровой трансформации. В I полугодии 2020 г. в связи ограничениями, вызванными распространением COVID-19, группа согласовала с партнерами единовременные увеличения отсрочек по коммерческим и некоммерческим платежам, что привело к улучшению параметров оборотного капитала и сформировало запас ликвидности. Все долговые обязательства группы номинированы в рублях.

В результате соотношение чистый долг/скорректированная EBITDA на 30 июня 2021 г. составило 1,9x — увеличение на 0,5x по сравнению с 31 декабря 2020 г. и на 0,4х по сравнению с 30 июня 2020 г.

- Выручка: 212,8 млрд руб. (+22,3% г/г)

- Валовая прибыль 50,5 млрд руб. (+13,1% г/г)

- EBITDA 18,3 млрд руб. (+37,1% г/г)

- Скорректированная чистая прибыль: 6,4 млрд руб. (+18% г/г)

- Чистый долг 64,1 млрд руб. (+58% по сравнению с 31 декабря 2020 г.),

- Чистый долг/скорректированная EBITDA: 1,9х (по сравнению с 1,4х на 31 декабря 2020 г).

Генеральный директор Группы М.Видео-Эльдорадо Александр Изосимов:

«М.Видео-Эльдорадо реализует свою стратегии, демонстрируя уверенный рост GMV при сохранении твердых финансовых позиций. Мы существенно продвинулись в разработке цифровых продуктов, продолжая инвестировать в бесшовность покупательского опыта, в глубокое внедрение аналитики данных, максимальное применение облачных решений и цифровые компетенции персонала. Уже более 11 млн покупателей используют наши OneRetail-технологии для выбора и оформления заказов, а рост их среднего чека и частоты покупок говорит о положительном и уникальном клиентском опыте, который мы формируем.

В результате мы получаем конкурентные преимущества и трехкратный рост общих онлайн-продаж за последние два года. Вместе с тем, группа остается в периметре наложенных на себя в рамках стратегии финансовых ограничений — мы сохраняем среднесрочный прогноз по EBITDA Margin на уровне 5-7%, объем капитальных затрат до 2% от GMV и соотношение чистого долга к EBITDA ниже х2.

Компания показала очень сильные результаты в I полугодии. Однако, EBITDA и чистая прибыль компании оказались выше целевых значений в силу ряда единовременных факторов, что было принято нами во внимание при рекомендации Совету Директоров рассмотреть сумму в размере 6,4 млрд руб. в качестве промежуточных дивидендов по итогам работы компании в I полугодии 2021 г.».

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Группа М.Видео представила умеренно позитивные результаты по итогам I полугодия. Драйвером роста прибыли стало увеличение выручки. На показатель EBITDA и чистую прибыль оказали существенное влияние разовые статьи, такие как прибыль от продажи goods.ru, прощение задолженности по кредиту от ВТБ. При этом скорректированные метрики росли медленнее выручки. Рентабельность оказалась под давлением из-за роста маркетинговой активности в I полугодии. Заметное увеличение чистого долга обусловлено отрицательным FCF по итогам полугодия из-за роста оборотного капитала. Компания объясняет рост восстановлением уровня оборотного капитала в соответствии с нормальной сезонностью.

Рекомендованные дивиденды соответствуют 100% от скорректированной прибыли по МСФО и предполагают выплату 35,5 руб. на акцию по итогам полугодия. Дивидендная доходность по цене закрытия вторника — 5,5%.

II полугодие для М.Видео сезонно более сильное, поэтому при сохранении благоприятной конъюнктуры финансовые результаты во второй половине года могут улучшиться. Отчет способен оказать умеренно позитивное влияние на динамику котировок на торгах среды. Долгосрочный взгляд на акции М.Видео позитивный».

Подробнее

Выручка увеличилась на 22,3% г/г до 212,8 млрд руб. в I полугодии 2021 г. благодаря:

- росту общих онлайн-продаж на 48,8% на фоне как привлечения новых клиентов, так и более эффективной конвертации трафика в постоянных лояльных покупателей за счет активного развития мобильной платформы, запуска новых и обновления имеющихся цифровых продуктов, нацеленных на улучшение клиентского опыта и конверсии;

- сохранению удаленного или гибридного режима работы и учебы для значительной части населения крупных городов в 2021 г., определяющего повышенный спрос на домашнюю бытовую технику длительного пользования и товары для домашнего офиса;

- двукратному расширению ассортимента бытовой техники и электроники до почти 150 000 товарных позиций за счет увеличения прямых контрактов с поставщиками, расширения линейки товаров под собственными торговыми марками и интеграции ассортимента маркетплейса СберМегаМаркет (ранее – goods.ru) по модели white label;

- росту объема кредитных продаж благодаря, в том числе дальнейшему развитию сервиса онлайн-кредитования, доступного на мобильной и веб-платформе, и восстановлению POS-кредитования в магазинах;

- восстановлению и дальнейшему рост продаж сервисов и аксессуаров.

Валовая прибыль в отчетном периоде выросла на 13,1% г/г и составила 50,5 млрд руб., в то время как валовая маржа снизилась на 1,9 п.п. г/г до 23,7% в силу следующих факторов:

- продолжающийся рост в структуре спроса доли цифровых категорий товаров (смартфоны, ноутбуки и иные товары для организации домашнего офиса), а именно категорий, связанных с организацией удаленной работы и имеющих маржинальность ниже средней по группе;

- рост промо активности для поддержания конкурентных позиций на рынке и расширения географии присутствия группы;

- сохранение практики периодических спотовых закупок с целью поддержания высоких темпов роста продаж и достаточного ассортимента и уровня товарных запасов на фоне продолжающегося дефицита отдельных категорий и моделей техники и электронных компонентов для их производства.

Показатель скорректированная EBITDA снизился на 8,1% г/г и составил 12,4 млрд руб., скорректированная EBITDA маржа снизилась на 1,9 п.п. г/г и составила 5,8% в I полугодии 2021 г. Снижение показателя связано с ростом коммерческих, общехозяйственных и административных расходов (без учета амортизации), которые увеличились как процент от выручки на 0,3 п.п. до уровня 19,1%.

Скорректированная чистая прибыль выросла на 18,0% г/г до 6 390 млн руб. по сравнению с 5 414 млн руб. за аналогичный период 2020 г. в результате роста выручки.

Чистый долг по итогам отчетного периода увеличился на 23,5 млрд руб. и составил 64,1 млрд руб. Рост чистого долга по отношению к аналогичному периоду прошлого обусловлен, главным образом, восстановлением уровня оборотного капитала в соответствии с нормальной сезонностью, а также ростом инвестиций в реализацию проектов цифровой трансформации. В I полугодии 2020 г. в связи ограничениями, вызванными распространением COVID-19, группа согласовала с партнерами единовременные увеличения отсрочек по коммерческим и некоммерческим платежам, что привело к улучшению параметров оборотного капитала и сформировало запас ликвидности. Все долговые обязательства группы номинированы в рублях.

В результате соотношение чистый долг/скорректированная EBITDA на 30 июня 2021 г. составило 1,9x — увеличение на 0,5x по сравнению с 31 декабря 2020 г. и на 0,4х по сравнению с 30 июня 2020 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба