17 сентября 2021 Красавина Елена

Урааа! С сегодняшнего дня ключевая ставка – 6,75%!!!

«Ну и чему тут радоваться?», - недоумевают представители бизнеса. «Эдак раньше мы могли взять дешевый кредит, вложиться в дело, получить прибыль и вернуть деньги. А сейчас, с такой ставкой, попробуй-ка заработать больше!»

«Да-да, всё верно по поводу кредита», - поддерживающе кивают любители быстрых денег. «Скоро 13-й iPhone выйдет! Так мы за него теперь дольше будем платить, чем за предыдущий!».

«Да ладно вам!», - примирительно бросают начинающие инвесторы. «Зато ставки по банковским депозитам подрастут… наверное… пусть и не сразу…»

И одна только ненормальная Красавина ликует: «Урааа! Ключевую ставку подняли!»

«А я ликую.

Нет его —

ига!

От радости себя не помня,

скакал,

индейцем свадебным прыгал,

так было весело,

было легко мне.»

(с) В.В. Маяковский

Чтобы понять причину моей радости, достаточно вспомнить заветные слова «льготное налогообложение инвестиций через страхование».

Согласно пп.2 п.1 ст.213 Налогового кодекса РФ, налоги по страховым программам рассчитываются по сложной формуле:

«1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.

В целях настоящей статьи среднегодовая ставка рефинансирования Центрального банка Российской Федерации определяется как частное от деления суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1-е число каждого календарного месяца года действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования Центрального банка Российской Федерации.»

Обычно на этом моменте у нормального человека, не отягощенного юридическим образованием, напрочь отключается внимание! Оно и не удивительно! И тогда… подключаем объяснение на пальцах?

Задача. Допустим, мы вложили $1 млн. под 8% годовых, и первые 10 лет счет не трогали. Через 10 лет мы начинаем снимать по $100т. ежегодно.

Вопрос. Когда мы начинаем платить налоги?

Решение. Для этого, нам нужно разделить весь процесс инвестирования на три этапа:

1 этап. Деньги лежат, и их никто не снимает. В этом случае, согласно законодательству, обязанность платить налог НЕ возникает.

2 этап. Снимается сумма внесенных взносов. В этом случае, согласно законодательству, обязанность платить налог также НЕ возникает.

Итого. В нашем примере первые 20 лет про налог можно забыть совсем, потому что первые 10 лет деньги просто лежат на счету, а следующие 10 лет снимается сумма внесенных взносов ($100т. * 10 лет = тот самый стартовый $1 млн.)

3 этап. А вот дальше на сцену выходит та самая «среднегодовая ставка рефинансирования» (с 1 января 2016г. приравнена к значению ключевой ставки). Соответственно, если СНИМАЕМАЯ нами прибыль превышает прибыль инвестиций с ключевой ставкой – то на РАЗНИЦУ необходимо уплатить налог в 13%.

Чем БОЛЬШЕ ставка – тем БОЛЬШЕ сумма, с которой налог НЕ платится!

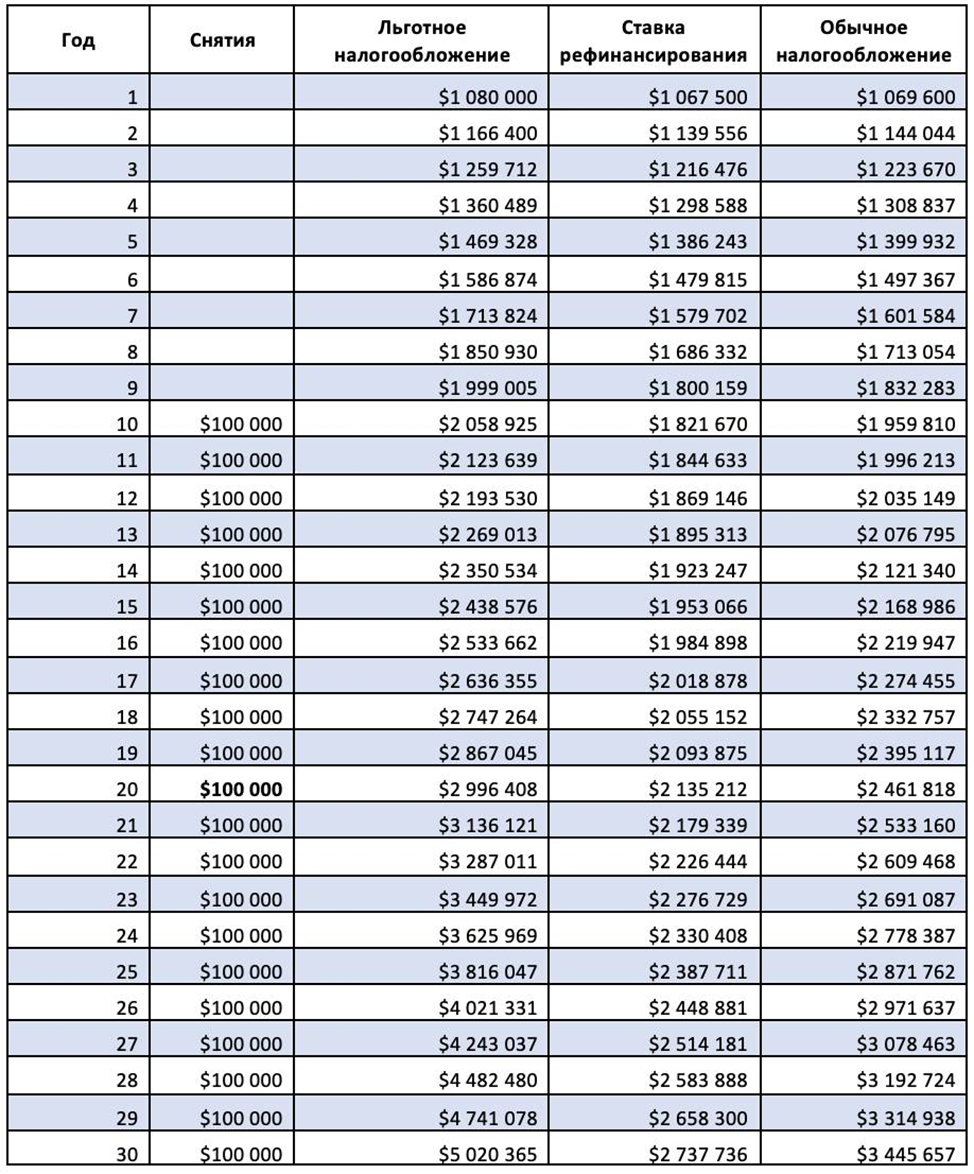

Вот как это выглядит в таблице для текущей ставки рефинансирования в 6,75% (см.таблицу)

Сразу оговорюсь, что в этой таблице я посчитала всё очень грубо, без учета деталей:

• Что нормальная доходность портфеля время от времени может показывать «минус»;

• Что есть еще различные комиссии различных посредников;

• Что есть еще курсовая разница;

• Что средняя ставка рефинансирования высчитывается на 1 число каждого месяца;

• И т.д.

Однако, даже из этого общего расчета можно сделать три понятных вывода.

Вывод. Если из инвестиций через страховой полис забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро! Так, в приведенном выше примере сумма получаемых ежегодно денег все равно меньше, чем прибыль по ставке рефинансирования. Соответственно, только если мы заберем разом больше, чем сумма в 4 столбце – только в этом случае возникнет необходимость платить налог!

Вывод. Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование! И в этом – как раз причина моей сегодняшней радости, да-да!

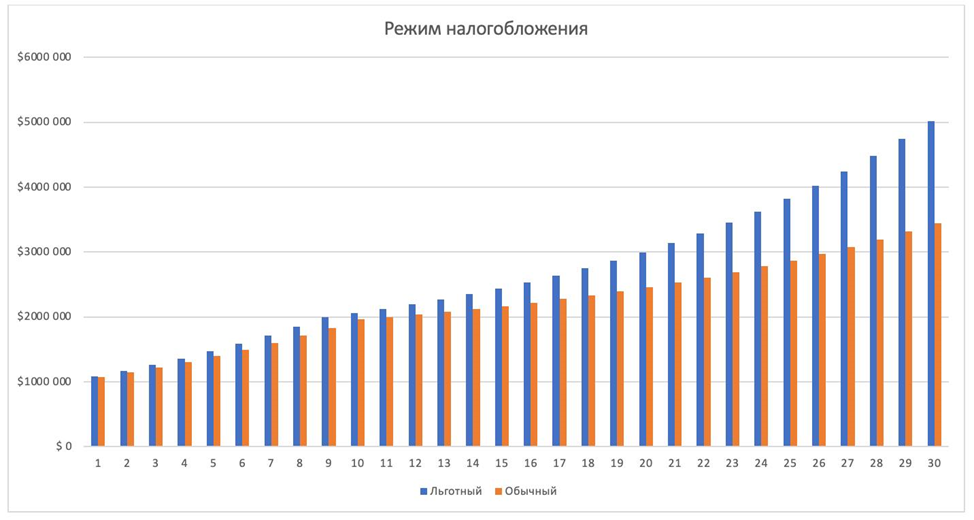

Вывод. Льготное налогообложение на длительных сроках с лихвой перевесит инвестирование с общим налогообложением! (см.график)

К слову, я частенько делаю индивидуальные сравнительные расчеты а-ля Страховка Vs Брокерский счет или Страховка Vs Банковский счет с расчетом всех комиссий, взносов и налогов. Как правило, после этих таблиц даже самые сильные скептики выбирают инвестиционное страхование!

«Ну и чему тут радоваться?», - недоумевают представители бизнеса. «Эдак раньше мы могли взять дешевый кредит, вложиться в дело, получить прибыль и вернуть деньги. А сейчас, с такой ставкой, попробуй-ка заработать больше!»

«Да-да, всё верно по поводу кредита», - поддерживающе кивают любители быстрых денег. «Скоро 13-й iPhone выйдет! Так мы за него теперь дольше будем платить, чем за предыдущий!».

«Да ладно вам!», - примирительно бросают начинающие инвесторы. «Зато ставки по банковским депозитам подрастут… наверное… пусть и не сразу…»

И одна только ненормальная Красавина ликует: «Урааа! Ключевую ставку подняли!»

«А я ликую.

Нет его —

ига!

От радости себя не помня,

скакал,

индейцем свадебным прыгал,

так было весело,

было легко мне.»

(с) В.В. Маяковский

Чтобы понять причину моей радости, достаточно вспомнить заветные слова «льготное налогообложение инвестиций через страхование».

Согласно пп.2 п.1 ст.213 Налогового кодекса РФ, налоги по страховым программам рассчитываются по сложной формуле:

«1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.

В целях настоящей статьи среднегодовая ставка рефинансирования Центрального банка Российской Федерации определяется как частное от деления суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1-е число каждого календарного месяца года действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования Центрального банка Российской Федерации.»

Обычно на этом моменте у нормального человека, не отягощенного юридическим образованием, напрочь отключается внимание! Оно и не удивительно! И тогда… подключаем объяснение на пальцах?

Задача. Допустим, мы вложили $1 млн. под 8% годовых, и первые 10 лет счет не трогали. Через 10 лет мы начинаем снимать по $100т. ежегодно.

Вопрос. Когда мы начинаем платить налоги?

Решение. Для этого, нам нужно разделить весь процесс инвестирования на три этапа:

1 этап. Деньги лежат, и их никто не снимает. В этом случае, согласно законодательству, обязанность платить налог НЕ возникает.

2 этап. Снимается сумма внесенных взносов. В этом случае, согласно законодательству, обязанность платить налог также НЕ возникает.

Итого. В нашем примере первые 20 лет про налог можно забыть совсем, потому что первые 10 лет деньги просто лежат на счету, а следующие 10 лет снимается сумма внесенных взносов ($100т. * 10 лет = тот самый стартовый $1 млн.)

3 этап. А вот дальше на сцену выходит та самая «среднегодовая ставка рефинансирования» (с 1 января 2016г. приравнена к значению ключевой ставки). Соответственно, если СНИМАЕМАЯ нами прибыль превышает прибыль инвестиций с ключевой ставкой – то на РАЗНИЦУ необходимо уплатить налог в 13%.

Чем БОЛЬШЕ ставка – тем БОЛЬШЕ сумма, с которой налог НЕ платится!

Вот как это выглядит в таблице для текущей ставки рефинансирования в 6,75% (см.таблицу)

Сразу оговорюсь, что в этой таблице я посчитала всё очень грубо, без учета деталей:

• Что нормальная доходность портфеля время от времени может показывать «минус»;

• Что есть еще различные комиссии различных посредников;

• Что есть еще курсовая разница;

• Что средняя ставка рефинансирования высчитывается на 1 число каждого месяца;

• И т.д.

Однако, даже из этого общего расчета можно сделать три понятных вывода.

Вывод. Если из инвестиций через страховой полис забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро! Так, в приведенном выше примере сумма получаемых ежегодно денег все равно меньше, чем прибыль по ставке рефинансирования. Соответственно, только если мы заберем разом больше, чем сумма в 4 столбце – только в этом случае возникнет необходимость платить налог!

Вывод. Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование! И в этом – как раз причина моей сегодняшней радости, да-да!

Вывод. Льготное налогообложение на длительных сроках с лихвой перевесит инвестирование с общим налогообложением! (см.график)

К слову, я частенько делаю индивидуальные сравнительные расчеты а-ля Страховка Vs Брокерский счет или Страховка Vs Банковский счет с расчетом всех комиссий, взносов и налогов. Как правило, после этих таблиц даже самые сильные скептики выбирают инвестиционное страхование!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба