Отчет за первый квартал 2022 финансового года будет опубликован во вторник, 21 сентября, после закрытия регулярных торгов в США;

Прогноз по выручке: $21,9 миллиарда;

Прогноз по прибыли на акцию: $4,94.

FedEx Corporation (NYSE:FDX), возможно, миновала фазу бурного роста. После беспрецедентного скачка спроса на услуги доставки во время пандемии сейчас логистический гигант столкнулся с увеличением издержек и нехваткой рабочей силы.

Эти проблемы, вероятно, скажутся на показателях прибыли FedEx, отчитывающейся завтра за первый квартал 2022 финансового года. Согласно консенсус-прогнозу аналитиков, продажи компании, вероятно, сократились до $21,9 миллиарда с $22,6 миллиарда за предыдущий квартал. Прибыль на акцию прогнозируется на уровне $4,94 против $5,01.

Сдержанные ожидания инвесторов находят отражение в динамике акций транспортного гиганта. С июньского максимума $319,90 бумаги упали более чем на 20%. Сессию пятницы они завершили на уровне $255,22.

В начале этого года инвесторы с оптимизмом смотрели на перспективы FedEx. Их воодушевлял рост спроса на услуги доставки, наблюдавшийся во время пандемии, когда сидевшие по домам потребители переключились на онлайн-шопинг.

В этой новой обстановке FedEx сильно помогла реструктуризация бизнеса, которую компания задумала еще до пандемии. Еще до того, как COVID-19 начал распространяться по миру, компания перешла на семидневную модель обслуживания, нарастила мощности в сегменте крупногабаритных перевозок, внедрила новое маршрутное программное обеспечение и стала отправлять больше посылок Express через свою бюджетную сеть FedEx Ground.

За счет этих изменений FedEx смогла нарастить прибыль в потребительском сегменте, тогда как обычно более прибыльный бизнес-сегмент пострадал во время локдаунов в США. В настоящее время инфляция и нехватка рабочей силы создают проблемы для многих компаний, и главным вызовом для FedEx теперь станет сдерживание издержек.

Долгосрочная привлекательность сохраняется

FedEx сообщила своим инвесторам в июне, что ее капитальные расходы в 2022 финансовом году вырастут более чем на 20%. Многие аналитики, тем не менее, считают, что компания сохраняет долгосрочную привлекательность за счет продолжающегося роста онлайн-торговли.

Аналитики UBS, понизившие прогноз по прибыли FedEx, отметили в пятницу в заметке для клиентов, что на показателях прибыли компании, вероятно, сказываются проблемы с рабочей силой.

Аналитики отмечают (цитата по CNBC.com):

«Дальнейшую динамику маржи в настоящее время прогнозировать трудно, поскольку не ясно, до какой степени проблемы первого квартала продолжат играть сдерживающую роль в будущем».

UBS понизил целевую цену акций FedEx до $380 с $397, но сохранил для них рекомендацию «покупать». Аналитики добавляют, что издержки, связанные с развертыванием нового хаба в Калифорнии, носят временный характер, однако не ясно, восстановится ли прибыль.

Аналитики JPMorgan, сохранившие для акций рейтинг «выше рынка», отметили, что FedEx — это ставка на многолетний рост в транспортном секторе, причем его локомотивом будет выступать подразделение Ground. Аналитики добавляют:

«После серии разочаровывающих результатов фундаментальный импульс в каждом сегменте, вкупе со своевременными стратегическими инициативами, создает самую привлекательную в транспортном секторе ставку на многолетний рост».

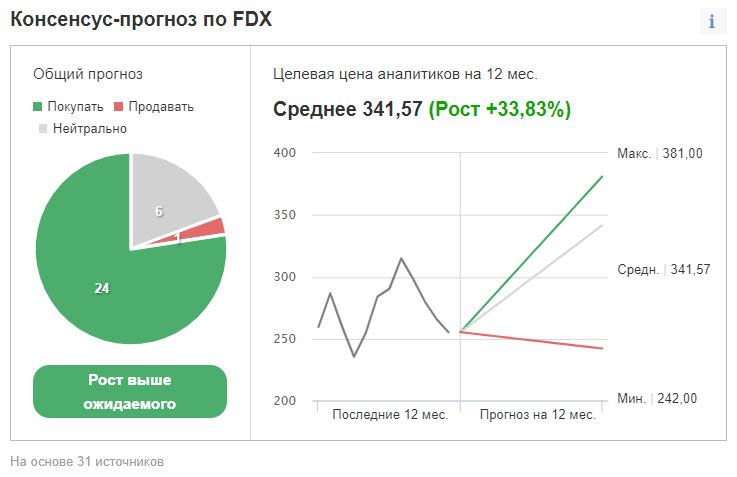

У 24 из 31 аналитика, опрошенного Investing.com, для акций FedEx присвоен рейтинг «выше рынка».

Консенсусная целевая цена составляет $341,57, что предполагает потенциал роста на 33% с уровня закрытия пятницы.

Подведем итоги

Расширяя свои операции в ответ на рост онлайн-торговли, FedEx столкнулась с временным увеличением издержек. Однако макротренды продолжают благоволить компании, делая ее акции привлекательным вариантом для долгосрочных инвестиций после нынешнего отката.

Публикуемый во вторник квартальный отчет, вероятно, подтвердит эту точку зрения.

Прогноз по выручке: $21,9 миллиарда;

Прогноз по прибыли на акцию: $4,94.

FedEx Corporation (NYSE:FDX), возможно, миновала фазу бурного роста. После беспрецедентного скачка спроса на услуги доставки во время пандемии сейчас логистический гигант столкнулся с увеличением издержек и нехваткой рабочей силы.

Эти проблемы, вероятно, скажутся на показателях прибыли FedEx, отчитывающейся завтра за первый квартал 2022 финансового года. Согласно консенсус-прогнозу аналитиков, продажи компании, вероятно, сократились до $21,9 миллиарда с $22,6 миллиарда за предыдущий квартал. Прибыль на акцию прогнозируется на уровне $4,94 против $5,01.

Сдержанные ожидания инвесторов находят отражение в динамике акций транспортного гиганта. С июньского максимума $319,90 бумаги упали более чем на 20%. Сессию пятницы они завершили на уровне $255,22.

В начале этого года инвесторы с оптимизмом смотрели на перспективы FedEx. Их воодушевлял рост спроса на услуги доставки, наблюдавшийся во время пандемии, когда сидевшие по домам потребители переключились на онлайн-шопинг.

В этой новой обстановке FedEx сильно помогла реструктуризация бизнеса, которую компания задумала еще до пандемии. Еще до того, как COVID-19 начал распространяться по миру, компания перешла на семидневную модель обслуживания, нарастила мощности в сегменте крупногабаритных перевозок, внедрила новое маршрутное программное обеспечение и стала отправлять больше посылок Express через свою бюджетную сеть FedEx Ground.

За счет этих изменений FedEx смогла нарастить прибыль в потребительском сегменте, тогда как обычно более прибыльный бизнес-сегмент пострадал во время локдаунов в США. В настоящее время инфляция и нехватка рабочей силы создают проблемы для многих компаний, и главным вызовом для FedEx теперь станет сдерживание издержек.

Долгосрочная привлекательность сохраняется

FedEx сообщила своим инвесторам в июне, что ее капитальные расходы в 2022 финансовом году вырастут более чем на 20%. Многие аналитики, тем не менее, считают, что компания сохраняет долгосрочную привлекательность за счет продолжающегося роста онлайн-торговли.

Аналитики UBS, понизившие прогноз по прибыли FedEx, отметили в пятницу в заметке для клиентов, что на показателях прибыли компании, вероятно, сказываются проблемы с рабочей силой.

Аналитики отмечают (цитата по CNBC.com):

«Дальнейшую динамику маржи в настоящее время прогнозировать трудно, поскольку не ясно, до какой степени проблемы первого квартала продолжат играть сдерживающую роль в будущем».

UBS понизил целевую цену акций FedEx до $380 с $397, но сохранил для них рекомендацию «покупать». Аналитики добавляют, что издержки, связанные с развертыванием нового хаба в Калифорнии, носят временный характер, однако не ясно, восстановится ли прибыль.

Аналитики JPMorgan, сохранившие для акций рейтинг «выше рынка», отметили, что FedEx — это ставка на многолетний рост в транспортном секторе, причем его локомотивом будет выступать подразделение Ground. Аналитики добавляют:

«После серии разочаровывающих результатов фундаментальный импульс в каждом сегменте, вкупе со своевременными стратегическими инициативами, создает самую привлекательную в транспортном секторе ставку на многолетний рост».

У 24 из 31 аналитика, опрошенного Investing.com, для акций FedEx присвоен рейтинг «выше рынка».

Консенсусная целевая цена составляет $341,57, что предполагает потенциал роста на 33% с уровня закрытия пятницы.

Подведем итоги

Расширяя свои операции в ответ на рост онлайн-торговли, FedEx столкнулась с временным увеличением издержек. Однако макротренды продолжают благоволить компании, делая ее акции привлекательным вариантом для долгосрочных инвестиций после нынешнего отката.

Публикуемый во вторник квартальный отчет, вероятно, подтвердит эту точку зрения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба