6 октября 2021 investing.com Хект Энди

В США и во северном полушарии подходит к концу сельскохозяйственный год. За последние месяцы фьючерсы на сою выросли до максимумов июля 2012 года. Пик цен на кукурузу текущего года соответствовал уровням октября 2012 года, а фьючерс CBOT на мягкую красную озимую пшеницу подскочил к максимумам, в последний раз наблюдавшимся в январе 2013 года. Фьючерсы на овес и вовсе обновили рекордный максимум.

После восьми «медвежьих» лет на ведущих рынках зерновых и масличных культур, разразился почти идеальный «бычий» шторм, подогреваемый множеством факторов, включая инфляционное давление, связанные с пандемией проблемы рынка труда и перебои в цепочках поставок, рост цен на энергоносители, изменение политики США, растущее потребление биотоплива. И не забывайте, что число людей на планете продолжает расти, и всем нам нужны продукты питания.

В ближайшие месяцы (после сбора урожая) внимание участников рынка зерновых, масличных и других сельскохозяйственных культур переключится на условия в ключевых регионах выращивания южного полушария. Цены на сельскохозяйственные товары скорректировались с максимумов 2021 года, что можно рассматривать как шанс выгодно инвестировать в компании, которые кормят весь мир.

Самые влиятельные агропромышленными компаниями объединены в группу ABCD; в нее входят Archer Daniels Midland (NYSE:ADM), Bunge (NYSE:BG), Cargill и нидерландская Louis Dreyfus. ADM и BG являются публичными компаниями, а Cargill и Dreyfus — частными.

В ближайшие месяцы я буду выкупать любые просадки ADM и BG. Высокие цены на сельскохозяйственные товары и растущий мировой спрос на энергоносители позволят этим компания и дальне наращивать прибыль в предстоящие месяцы и годы.

Безудержное ралли 2008-2012 гг.

В рамках стабилизации мировой финансовой системы после кризиса 2008 года центральные банки и правительства применили новый набор инструментов. Тогда рынок жилья США рухнул после обвала рынка ипотечных ценных бумаг, в результате чего финансовые учреждения и предприятия, связанные с недвижимостью, понесли огромные убытки. Кризис суверенного долга в Европе усугубил проблемы, обнажив системные риски.

Центральные банки снизили краткосрочные процентные ставки до рекордных минимумов и при помощи количественного смягчения начали снижать доходность вдоль всей кривой. Поощрение заимствований и расходов в сочетании с мерами противодействия накоплению запасов стимулировали экономическую среду в сложный период.

Однако не обошлось без побочных эффектов, в том числе роста долговой нагрузки и инфляционного давления. В конце концов, накачка системы «напечатанной» ликвидностью раздувает инфляцию. Цены на сырьевые товары очень чувствительны к ценовому давлению, и в период с 2008 по 2012 год котировки большинства видов сырья обновили многолетние или даже рекордные максимумы.

Сельскохозяйственные товары не стали исключением. В то время как сам кризис 2008 года первоначально привел к обвалу цен, последовавшее стимулирование вернуло их в игру.

На представленном выше графике можно проследить рост цен на сою с минимума декабря 2008 года в $7,7625 до рекордного максимума сентября 2012 года в $17,9475

За тот же период фьючерсы на кукурузу выросли с 2,90 долларов за бушель (по состоянию на декабрь 2008 года) до пиковых $8,4375. В то время как кукуруза и соя смогли переписать рекордные максимумы в 2012 году, пшеница вплотную приблизилась к своим пика. В начале 2008 года фьючерсы на красную озимую пшеницу торговались по $13,3450.

Фьючерс CBOT на пшеницу вырос с минимума сентября 2009 года в $4,2525 до пика июля 2012 года в $9,4725. В 2012 году зерновые и масличные культуры поддерживались засушливыми погодными условиями, но к максимумам их привело инфляционное давление того потока ликвидности и низких процентных ставок.

Перспективы ближайших лет

Вторая глава саги «о низких процентных ставках и количественном смягчении» началась в 2020 году, когда пандемия ударила по мировой финансовой системе. Единственная разница заключается в том, что стимулирование было куда более масштабным. Мы уже столкнулись с существенным подорожанием трех ведущих зерновых и масличных культур после их падения к минимумам середины 2020 года.

Соя выросла с минимума апреля 2020 года в $8,0825 до уровня мая 2021 года в $16,7725 за бушель.

Фьючерсы на кукурузу выросли с $3,0025 (по состоянию на апрель 2020 года) до майского максимума в $7,75.

Фьючерсы на мягкую озимую красную пшеницу выросли с минимума июня 2020 года в $4,6825 за бушель до максимума августа 2021 года в $7,7475 за бушель.

Третий квартал 2021 года завершился на прошлой неделе. Несмотря на то, что цены скорректировались с максимумов 2021 года, они остаются заметно выше уровней годичной давности:

Соя на конец третьего квартала 2020 года стоила $10,2350 за бушель, а 30 сентября 2021 года фьючерсы были на 22,7% выше, торгуясь по $12,5600.

Кукуруза выросла с $3,79 до $5,3675, прибавив 41,6%.

Фьючерс CBOT на пшеницу подскочил на 25% с 5,7800 до 7,2550 долларов за бушель.

Однако сейчас динамика рынков сельскохозяйственных товаров определяется не только погодными условиями:

Производственные затраты растут на фоне недавнего подорожания сельскохозяйственного оборудования, энергии, удобрений и других ресурсов.

Узкие места в мировой цепочке поставок делают транспортировку сельскохозяйственной продукции дороже. Baltic Dry Index является индикатор стоимости отгрузки сыпучих товаров. Индекс BDI вырос с 1636 (по состоянию на конец третьего квартала 2020 года) до недавних 4962.

Несмотря на то, что глобальная пандемия унесла более 4,8 миллионов жизней, население планеты за последний год увеличилось более чем на 80 миллионов человек, что повышает спрос на сельскохозяйственную продукцию.

Зерновые и масличные культуры могут оказаться под давлением в ближайшие месяцы

Доллар США остается мировой резервной валютой и именно в нем номинированы контракты большинства сырьевых товаров. Индекс доллара отражает его стоимость по отношению к шести валютам, причем евро принадлежат 57% сравнительного портфеля.

Сильный доллар склонен оказывать давление на цены; верно и обратное. В конце третьего квартала 2020 года индекс доллара составлял $93,927, а сентябрь 2021 года он завершил на отметке $94,24, увеличившись всего на 0,33%. Тренд DXY остается восходящим, а не далее как в сентябре он достиг нового среднесрочного максимума. Дальнейший рост американской валюты может оказать давление на рынки сельскохозяйственной продукции, но ралли последнего года на фоне стабильно растущего доллара впечатляет.

Между тем, зерновые и масличные культуры — не единственные сельскохозяйственные товары, демонстрирующие рост. Цены на кофе, сахар, апельсиновый сок и хлопокобновили многолетние максимумы. На прошлой неделе фьючерс на хлопок пробил отметку в 1 доллар за фунт впервые за десятилетие, а кофе преодолело $2, чего не наблюдалось с 2014 года. Более того, переход на «зеленую» энергетику увеличивает спрос на кукурузу, сахар и другие сельскохозяйственные продукты, которые являются важными компонентами биотоплива.

В то время как сезон сбора урожая в США и северном полушарии может привести к снижению цен в ближайшие недели и месяцы, пандемия продолжает захватывать южное полушарие, усугубляя трудовые и логистические проблемы.

Я считаю, что в ближайшие годы нас ждет повторение сценария 2008-2012 годов. В то время как центральные банки могут начать ужесточать денежно-кредитную политику в ответ на растущее инфляционное давление, цунами ликвидности и стимулов продолжит оказывать повышательное давление на цены даже в условиях проблем с цепочками поставок.

Таким образом, мы вправе ожидать успехов и от тех компаний, которые снабжают население продуктами питания, а энергетическую отрасль — ингредиентами биотоплива.

Archer Daniels Midland: ведущая компания сельскохозяйственного сектора

Archer Daniel Midland выращивает, транспортирует, хранит, обрабатывает и продает сельскохозяйственные товары, продукты и ингредиенты в США и по всему миру. На веб-сайте ADM представлены продукты компании, включая продукты питания и топливо, необходимые для повседневной жизни людей. Компания из Чикаго позиционирует себя как «мировой супермаркет».

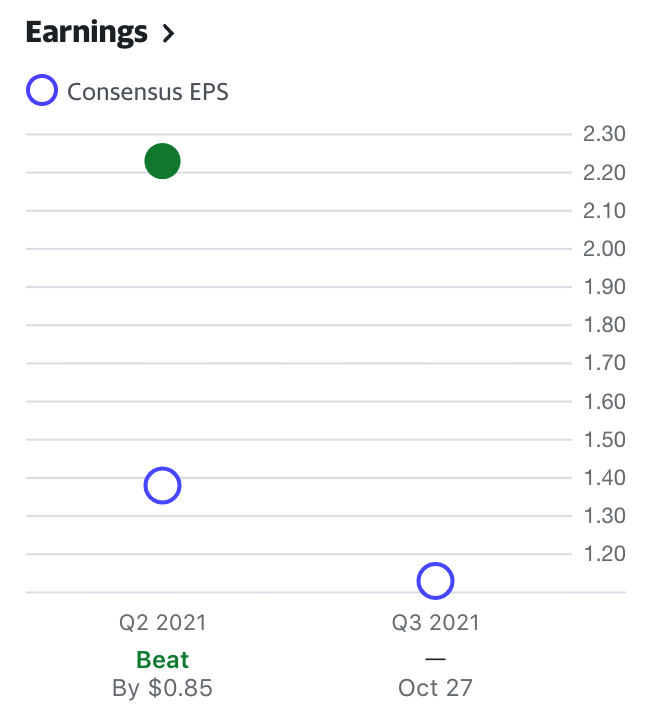

Прибыль ADM опережает прогнозы аналитиков вот уже четыре квартала подряд.

ADM опубликует отчет о финансовых результатах за третий квартал 27 октября. Все признаки указывают на еще один рекордный показатель прибыли, который превзойдет оценку в 88 центов на акцию. Усредненный ценовой прогноз 15 опрошенных Investing.com аналитиков предполагает рост к $67,54, а оценки варьируются в диапазоне от 55 до 76 долларов.

На графике прослеживается ралли ADM последних двух десятилетий (хотя и не прямолинейное). С минимумов марта 2020 года в 29,92 доллара они выросли до пика июня 2021 года в $69,30. Торгуясь по $61,16, они остаются в восходящем тренде.

Кроме того, компания выплачивает акционерам годовые дивиденды в размере $1,48 на акцию, что соответствует доходности в 2,42%.

Bunge: крупная компания с активами в Бразилии

Bunge Limited — еще один ведущий агрохолдинг. BG принадлежат активы в Бразилии, которая является одним из главных поставщиков сельскохозяйственных товаров. BG также производит удобрения и биотопливо. На веб-сайте компании можно ознакомиться с направлениями деятельности BG.

Эксперты полагали, что за второй квартал BG заработала $1,38 доллара на акцию, тогда как фактическая прибыль оказалась намного выше — $2,23. Рынок ожидает от BG прибыли за третий квартал в размере $1,13. Реальное значение мы узнаем из отчета от 27 октября. BG ежегодно выплачивает акционерам $2,10 на акцию с доходностью в 2,54%.

Рекордный максимум акций BG в 135 долларов был зафиксирован в 2008 году. С минимума марта 2020 года в 29 долларов они выросли до вчерашних $82,59.

Рыночная капитализация BG составляет чуть менее 11,7 миллиардов долларов, в то время как ADM оценивается в 34 миллиарда долларов.

В ближайшие недели и месяцы я буду покупать акции ADM и BG на любых просадках. Если событиям 2008-2012 гг. суждено повториться, впереди нас ждет ралли сырьевых рынков, которое положительно скажется на прибыли ведущих компаний этого сектора.

После восьми «медвежьих» лет на ведущих рынках зерновых и масличных культур, разразился почти идеальный «бычий» шторм, подогреваемый множеством факторов, включая инфляционное давление, связанные с пандемией проблемы рынка труда и перебои в цепочках поставок, рост цен на энергоносители, изменение политики США, растущее потребление биотоплива. И не забывайте, что число людей на планете продолжает расти, и всем нам нужны продукты питания.

В ближайшие месяцы (после сбора урожая) внимание участников рынка зерновых, масличных и других сельскохозяйственных культур переключится на условия в ключевых регионах выращивания южного полушария. Цены на сельскохозяйственные товары скорректировались с максимумов 2021 года, что можно рассматривать как шанс выгодно инвестировать в компании, которые кормят весь мир.

Самые влиятельные агропромышленными компаниями объединены в группу ABCD; в нее входят Archer Daniels Midland (NYSE:ADM), Bunge (NYSE:BG), Cargill и нидерландская Louis Dreyfus. ADM и BG являются публичными компаниями, а Cargill и Dreyfus — частными.

В ближайшие месяцы я буду выкупать любые просадки ADM и BG. Высокие цены на сельскохозяйственные товары и растущий мировой спрос на энергоносители позволят этим компания и дальне наращивать прибыль в предстоящие месяцы и годы.

Безудержное ралли 2008-2012 гг.

В рамках стабилизации мировой финансовой системы после кризиса 2008 года центральные банки и правительства применили новый набор инструментов. Тогда рынок жилья США рухнул после обвала рынка ипотечных ценных бумаг, в результате чего финансовые учреждения и предприятия, связанные с недвижимостью, понесли огромные убытки. Кризис суверенного долга в Европе усугубил проблемы, обнажив системные риски.

Центральные банки снизили краткосрочные процентные ставки до рекордных минимумов и при помощи количественного смягчения начали снижать доходность вдоль всей кривой. Поощрение заимствований и расходов в сочетании с мерами противодействия накоплению запасов стимулировали экономическую среду в сложный период.

Однако не обошлось без побочных эффектов, в том числе роста долговой нагрузки и инфляционного давления. В конце концов, накачка системы «напечатанной» ликвидностью раздувает инфляцию. Цены на сырьевые товары очень чувствительны к ценовому давлению, и в период с 2008 по 2012 год котировки большинства видов сырья обновили многолетние или даже рекордные максимумы.

Сельскохозяйственные товары не стали исключением. В то время как сам кризис 2008 года первоначально привел к обвалу цен, последовавшее стимулирование вернуло их в игру.

На представленном выше графике можно проследить рост цен на сою с минимума декабря 2008 года в $7,7625 до рекордного максимума сентября 2012 года в $17,9475

За тот же период фьючерсы на кукурузу выросли с 2,90 долларов за бушель (по состоянию на декабрь 2008 года) до пиковых $8,4375. В то время как кукуруза и соя смогли переписать рекордные максимумы в 2012 году, пшеница вплотную приблизилась к своим пика. В начале 2008 года фьючерсы на красную озимую пшеницу торговались по $13,3450.

Фьючерс CBOT на пшеницу вырос с минимума сентября 2009 года в $4,2525 до пика июля 2012 года в $9,4725. В 2012 году зерновые и масличные культуры поддерживались засушливыми погодными условиями, но к максимумам их привело инфляционное давление того потока ликвидности и низких процентных ставок.

Перспективы ближайших лет

Вторая глава саги «о низких процентных ставках и количественном смягчении» началась в 2020 году, когда пандемия ударила по мировой финансовой системе. Единственная разница заключается в том, что стимулирование было куда более масштабным. Мы уже столкнулись с существенным подорожанием трех ведущих зерновых и масличных культур после их падения к минимумам середины 2020 года.

Соя выросла с минимума апреля 2020 года в $8,0825 до уровня мая 2021 года в $16,7725 за бушель.

Фьючерсы на кукурузу выросли с $3,0025 (по состоянию на апрель 2020 года) до майского максимума в $7,75.

Фьючерсы на мягкую озимую красную пшеницу выросли с минимума июня 2020 года в $4,6825 за бушель до максимума августа 2021 года в $7,7475 за бушель.

Третий квартал 2021 года завершился на прошлой неделе. Несмотря на то, что цены скорректировались с максимумов 2021 года, они остаются заметно выше уровней годичной давности:

Соя на конец третьего квартала 2020 года стоила $10,2350 за бушель, а 30 сентября 2021 года фьючерсы были на 22,7% выше, торгуясь по $12,5600.

Кукуруза выросла с $3,79 до $5,3675, прибавив 41,6%.

Фьючерс CBOT на пшеницу подскочил на 25% с 5,7800 до 7,2550 долларов за бушель.

Однако сейчас динамика рынков сельскохозяйственных товаров определяется не только погодными условиями:

Производственные затраты растут на фоне недавнего подорожания сельскохозяйственного оборудования, энергии, удобрений и других ресурсов.

Узкие места в мировой цепочке поставок делают транспортировку сельскохозяйственной продукции дороже. Baltic Dry Index является индикатор стоимости отгрузки сыпучих товаров. Индекс BDI вырос с 1636 (по состоянию на конец третьего квартала 2020 года) до недавних 4962.

Несмотря на то, что глобальная пандемия унесла более 4,8 миллионов жизней, население планеты за последний год увеличилось более чем на 80 миллионов человек, что повышает спрос на сельскохозяйственную продукцию.

Зерновые и масличные культуры могут оказаться под давлением в ближайшие месяцы

Доллар США остается мировой резервной валютой и именно в нем номинированы контракты большинства сырьевых товаров. Индекс доллара отражает его стоимость по отношению к шести валютам, причем евро принадлежат 57% сравнительного портфеля.

Сильный доллар склонен оказывать давление на цены; верно и обратное. В конце третьего квартала 2020 года индекс доллара составлял $93,927, а сентябрь 2021 года он завершил на отметке $94,24, увеличившись всего на 0,33%. Тренд DXY остается восходящим, а не далее как в сентябре он достиг нового среднесрочного максимума. Дальнейший рост американской валюты может оказать давление на рынки сельскохозяйственной продукции, но ралли последнего года на фоне стабильно растущего доллара впечатляет.

Между тем, зерновые и масличные культуры — не единственные сельскохозяйственные товары, демонстрирующие рост. Цены на кофе, сахар, апельсиновый сок и хлопокобновили многолетние максимумы. На прошлой неделе фьючерс на хлопок пробил отметку в 1 доллар за фунт впервые за десятилетие, а кофе преодолело $2, чего не наблюдалось с 2014 года. Более того, переход на «зеленую» энергетику увеличивает спрос на кукурузу, сахар и другие сельскохозяйственные продукты, которые являются важными компонентами биотоплива.

В то время как сезон сбора урожая в США и северном полушарии может привести к снижению цен в ближайшие недели и месяцы, пандемия продолжает захватывать южное полушарие, усугубляя трудовые и логистические проблемы.

Я считаю, что в ближайшие годы нас ждет повторение сценария 2008-2012 годов. В то время как центральные банки могут начать ужесточать денежно-кредитную политику в ответ на растущее инфляционное давление, цунами ликвидности и стимулов продолжит оказывать повышательное давление на цены даже в условиях проблем с цепочками поставок.

Таким образом, мы вправе ожидать успехов и от тех компаний, которые снабжают население продуктами питания, а энергетическую отрасль — ингредиентами биотоплива.

Archer Daniels Midland: ведущая компания сельскохозяйственного сектора

Archer Daniel Midland выращивает, транспортирует, хранит, обрабатывает и продает сельскохозяйственные товары, продукты и ингредиенты в США и по всему миру. На веб-сайте ADM представлены продукты компании, включая продукты питания и топливо, необходимые для повседневной жизни людей. Компания из Чикаго позиционирует себя как «мировой супермаркет».

Прибыль ADM опережает прогнозы аналитиков вот уже четыре квартала подряд.

ADM опубликует отчет о финансовых результатах за третий квартал 27 октября. Все признаки указывают на еще один рекордный показатель прибыли, который превзойдет оценку в 88 центов на акцию. Усредненный ценовой прогноз 15 опрошенных Investing.com аналитиков предполагает рост к $67,54, а оценки варьируются в диапазоне от 55 до 76 долларов.

На графике прослеживается ралли ADM последних двух десятилетий (хотя и не прямолинейное). С минимумов марта 2020 года в 29,92 доллара они выросли до пика июня 2021 года в $69,30. Торгуясь по $61,16, они остаются в восходящем тренде.

Кроме того, компания выплачивает акционерам годовые дивиденды в размере $1,48 на акцию, что соответствует доходности в 2,42%.

Bunge: крупная компания с активами в Бразилии

Bunge Limited — еще один ведущий агрохолдинг. BG принадлежат активы в Бразилии, которая является одним из главных поставщиков сельскохозяйственных товаров. BG также производит удобрения и биотопливо. На веб-сайте компании можно ознакомиться с направлениями деятельности BG.

Эксперты полагали, что за второй квартал BG заработала $1,38 доллара на акцию, тогда как фактическая прибыль оказалась намного выше — $2,23. Рынок ожидает от BG прибыли за третий квартал в размере $1,13. Реальное значение мы узнаем из отчета от 27 октября. BG ежегодно выплачивает акционерам $2,10 на акцию с доходностью в 2,54%.

Рекордный максимум акций BG в 135 долларов был зафиксирован в 2008 году. С минимума марта 2020 года в 29 долларов они выросли до вчерашних $82,59.

Рыночная капитализация BG составляет чуть менее 11,7 миллиардов долларов, в то время как ADM оценивается в 34 миллиарда долларов.

В ближайшие недели и месяцы я буду покупать акции ADM и BG на любых просадках. Если событиям 2008-2012 гг. суждено повториться, впереди нас ждет ралли сырьевых рынков, которое положительно скажется на прибыли ведущих компаний этого сектора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба