DocuSign (DOCU) — разработчик ПО, предлагающий универсальную платформу для управления соглашениями. ПО позволяет предприятиям подписывать документы электронной цифровой подписью (ЭЦП) с различных устройств: компьютеры, мобильные телефоны, планшеты. Решения для ЭЦП дают возможность готовить, подписывать и управлять соглашениями в цифровом виде.

Около 90% компаний, входящих в список Future 500, используют данный сервис.

Экосистему платформы можно разделить на 4 категории:

1. Prepare помогает быстро составить соглашение, автоматически анализировать новые изменения в соглашениях.

2. Sign предлагает услуги нотариуса в случаях, если для документации нужна не только ЭЦП, но и законный свидетель.

Нотариус гарантирует, что личности подписывающих лиц будут проверены и аутентифицированы еще до того, как они смогут получить доступ к соглашению.

Примеры использования нотариального сервиса: подписание завещаний, передача прав собственности.

3. Act автоматизирует ручные задачи и упрощает рабочие процессы.

4. Manage позволяет компаниям понять, что содержится в соглашениях с помощью комбинации технологий искусственного интеллекта и аналитики контрактов.

Примеры продуктов:

Gen для Salesforce, позволяющая торговым представителям автоматически создавать соглашения несколькими щелчками мыши из Salesforce.

Rooms for Real Estate позволяет агентам управлять всей сделкой с недвижимостью в цифровом виде.

Основана в 2003 г. Капитализация $53 млрд.

Выручка

- Финансовый год закрывается в январе. Выручка за 2020 г. выросла до $1,45 млрд (+48% г/г). Компания выиграла от локдаунов и, как следствие, ускорившейся цифровой трансформации предприятий. Продукты цифровой документации и подписи, а также видеоконференции активно внедрялись компаниями.

- Согласно консенсус-прогнозу, в ближайшие два года ожидается рост продаж. В 2021 г. ожидается рост продаж на 44%, в 2022 г. — на 28%.

- Набор продуктов DOCU можно использовать во всех вертикалях, что и привело к широкому использованию продуктов компаниями из Future 500.

Перспективы

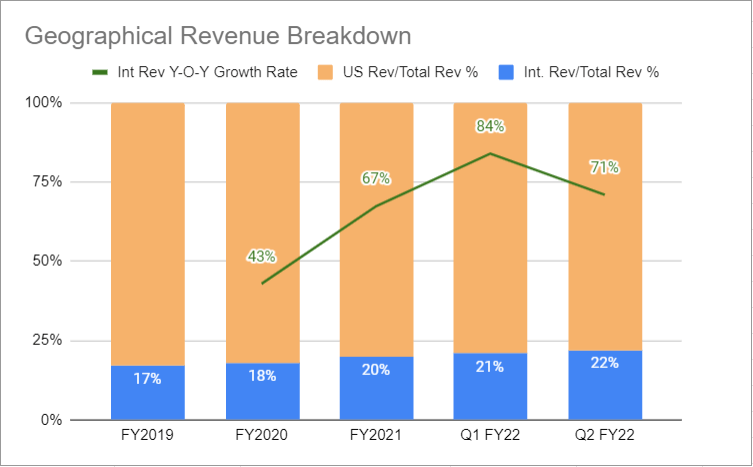

- Компания охватила большой объем компаний США — у инвесторов возникает вопрос, за счет чего может продолжиться рост продаж. Помимо расширения клиентской базы в США, последние кварталы DocuSign работает над увеличением выручки на международных рынках с помощью ключевых торговых партнеров.

Последние несколько лет доля международной выручки растет. Продажи выросли с 17% в 2019 г. до 22% во II квартале 2022 финансового года.

- Общий адресный рынок («TAM») электронных подписей составляет $25 млрд, а «Облако соглашений» добавляет еще $25 млрд к общему TAM.

Если компания сможет достичь долгосрочной целевой потенциальной выручки $10 млрд, о которой сообщал генеральный директор Springer в отчете за III квартал 2021 финансового года, то это всего 20% от общего адресного рынка $50 млрд.

EPS

- Прибыль на акцию к концу января 2022 г. ожидается на уровне $1,75 (+94,4% г/г). По итогам 2022 г. ожидается рост на 26%.

- Компания в фазе роста и сейчас убыточна. Выход на чистую прибыль ожидается в 2023 г.

Оценка

У DocuSign высокие мультипликаторы, как у многих высокомаржинальных растущих компаний из индустрии программного обеспечения. Gross Margin=77,1%; P/S=28; EV/Sales=28,6. Форвардные показатели: P/S=25,4; EV/Sales=24,6.

Долговая нагрузка

По состоянию на 31 июля 2021 г. у компании было $732 млн обязательств и $211,8 млн активов. Соотношение обязательств к активам составляло 345%, что является одним из самых высоких показателей среди сегмента быстрорастущего ПО.

К рискам можно отнести высокую долговую нагрузку. Однако до конца текущего экономического цикла в первую очередь следим за сохранением темпов роста бизнеса и достижением технических целей акциями. После их выполнения стоит фиксировать прибыль в ожидании технической коррекции бумаг.

Техническая картина

В июне сформировался новый импульс роста, затем в течение трех месяцев акции корректировались. Основная цель падения на недельном графике находилась в районе $239–245. Достигнув отметки $241, цена образовала первый сигнал для покупки. Таким образом, основные цели падения считаю выполненными. В приоритете дальнейший рост. Вход в длинные позиции интересен при откате к ближайшему уровню поддержки на дневном графике $268.

Импульс от июня на месячном графике указывает на основную долгосрочную цель роста в районе $390–395 (потенциал роста 42–45%). Сроки реализации I–II квартал 2022 г. Среднесрочная картина на дневном графике указывает на первую цель роста возле отметки $290–293.

Медианный таргет аналитиков на 12 месяцев — $326, что на 20% выше текущей цены.

Около 90% компаний, входящих в список Future 500, используют данный сервис.

Экосистему платформы можно разделить на 4 категории:

1. Prepare помогает быстро составить соглашение, автоматически анализировать новые изменения в соглашениях.

2. Sign предлагает услуги нотариуса в случаях, если для документации нужна не только ЭЦП, но и законный свидетель.

Нотариус гарантирует, что личности подписывающих лиц будут проверены и аутентифицированы еще до того, как они смогут получить доступ к соглашению.

Примеры использования нотариального сервиса: подписание завещаний, передача прав собственности.

3. Act автоматизирует ручные задачи и упрощает рабочие процессы.

4. Manage позволяет компаниям понять, что содержится в соглашениях с помощью комбинации технологий искусственного интеллекта и аналитики контрактов.

Примеры продуктов:

Gen для Salesforce, позволяющая торговым представителям автоматически создавать соглашения несколькими щелчками мыши из Salesforce.

Rooms for Real Estate позволяет агентам управлять всей сделкой с недвижимостью в цифровом виде.

Основана в 2003 г. Капитализация $53 млрд.

Выручка

- Финансовый год закрывается в январе. Выручка за 2020 г. выросла до $1,45 млрд (+48% г/г). Компания выиграла от локдаунов и, как следствие, ускорившейся цифровой трансформации предприятий. Продукты цифровой документации и подписи, а также видеоконференции активно внедрялись компаниями.

- Согласно консенсус-прогнозу, в ближайшие два года ожидается рост продаж. В 2021 г. ожидается рост продаж на 44%, в 2022 г. — на 28%.

- Набор продуктов DOCU можно использовать во всех вертикалях, что и привело к широкому использованию продуктов компаниями из Future 500.

Перспективы

- Компания охватила большой объем компаний США — у инвесторов возникает вопрос, за счет чего может продолжиться рост продаж. Помимо расширения клиентской базы в США, последние кварталы DocuSign работает над увеличением выручки на международных рынках с помощью ключевых торговых партнеров.

Последние несколько лет доля международной выручки растет. Продажи выросли с 17% в 2019 г. до 22% во II квартале 2022 финансового года.

- Общий адресный рынок («TAM») электронных подписей составляет $25 млрд, а «Облако соглашений» добавляет еще $25 млрд к общему TAM.

Если компания сможет достичь долгосрочной целевой потенциальной выручки $10 млрд, о которой сообщал генеральный директор Springer в отчете за III квартал 2021 финансового года, то это всего 20% от общего адресного рынка $50 млрд.

EPS

- Прибыль на акцию к концу января 2022 г. ожидается на уровне $1,75 (+94,4% г/г). По итогам 2022 г. ожидается рост на 26%.

- Компания в фазе роста и сейчас убыточна. Выход на чистую прибыль ожидается в 2023 г.

Оценка

У DocuSign высокие мультипликаторы, как у многих высокомаржинальных растущих компаний из индустрии программного обеспечения. Gross Margin=77,1%; P/S=28; EV/Sales=28,6. Форвардные показатели: P/S=25,4; EV/Sales=24,6.

Долговая нагрузка

По состоянию на 31 июля 2021 г. у компании было $732 млн обязательств и $211,8 млн активов. Соотношение обязательств к активам составляло 345%, что является одним из самых высоких показателей среди сегмента быстрорастущего ПО.

К рискам можно отнести высокую долговую нагрузку. Однако до конца текущего экономического цикла в первую очередь следим за сохранением темпов роста бизнеса и достижением технических целей акциями. После их выполнения стоит фиксировать прибыль в ожидании технической коррекции бумаг.

Техническая картина

В июне сформировался новый импульс роста, затем в течение трех месяцев акции корректировались. Основная цель падения на недельном графике находилась в районе $239–245. Достигнув отметки $241, цена образовала первый сигнал для покупки. Таким образом, основные цели падения считаю выполненными. В приоритете дальнейший рост. Вход в длинные позиции интересен при откате к ближайшему уровню поддержки на дневном графике $268.

Импульс от июня на месячном графике указывает на основную долгосрочную цель роста в районе $390–395 (потенциал роста 42–45%). Сроки реализации I–II квартал 2022 г. Среднесрочная картина на дневном графике указывает на первую цель роста возле отметки $290–293.

Медианный таргет аналитиков на 12 месяцев — $326, что на 20% выше текущей цены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба