21 октября 2021 БКС Экспресс Холоденко Оксана

Пока S&P 500 делает новый заход наверх, растут доходности гособлигаций США. Это настораживающий сигнал для американского рынка акций.

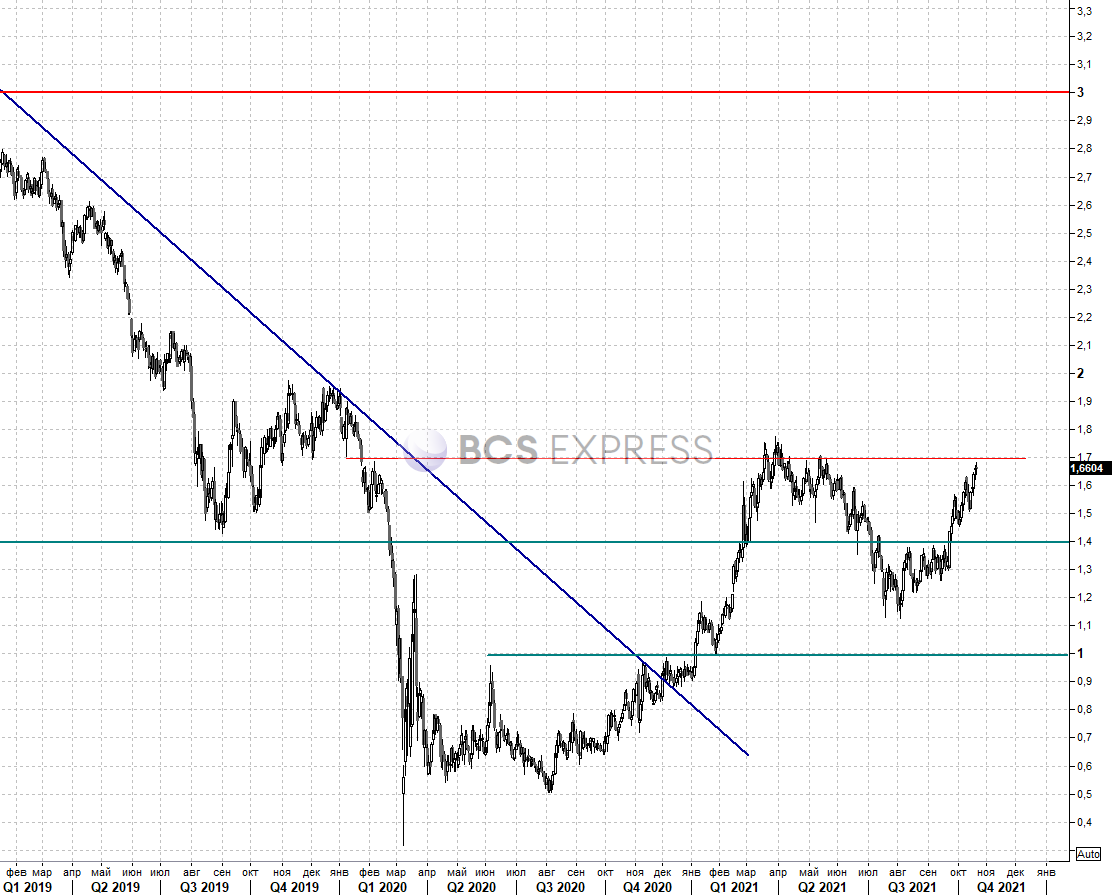

С начала августа доходность 10-летних Treasuries выросла с 1,15% до 1,64% годовых. Идея простая: чем выше доходности Treasuries, тем хуже для американского рынка акций. Давайте рассмотрим ситуацию в деталях.

Почему растут доходности

1) Монетарное стимулирование. По итогам сентябрьского заседания ФРС сообщила, что снижение объема выкупа активов может вскоре быть оправданно. Предполагается, что уменьшение со $120 млрд в месяц может начаться в ноябре. По словам Джерома Пауэлла, руководство Федрезерва надеется, что программа по сокращению выкупа активов постепенно закончится к середине следующего года. Медианный прогноз Комитета по операциям на открытом рынке указывает на первое повышение ключевой ставки в 2022 г. вместо 2023 г. Предполагается, что к 2024 г. fed funds rate составит 1,8%.

2) Фискальное стимулирование. В США был поднят потолок госдолга — на $480 млрд, до $28,8 трлн. Согласовывается план на $3,5 трлн расходов на 8 лет, с упором на зеленые технологии. В дополнение к этому речь идет о $1 трлн. План инфраструктурных расходов включает инвестиции в человеческий капитал, обязательства по здравоохранению, дорогам, ресурсам, агропромышленности и пр. Расходы будут компенсироваться повышением налогов. Общая сумма — $2 трлн. Предполагается повышение корпоративного налога с 21% до 28% и пр.

3) Ситуация в экономике. Фактор риска — очередная волна пандемии коронавируса. Согласно оценке сервиса GDP Now от ФРБ Атланты, в III квартале ВВП США вырос на 0,5% (кв/кв). Сводный индекс деловой активности (PMI) США в сентябре составил 55 пункта — минимальное значение за год.

Однако пока это не сильно сказывается на инфляционных ожиданиях. В сентябре потребительская инфляция в Штатах составила 5,4% годовых из-за сбоя в цепочках поставок, в начале 2021 г. речь шла о 1,4%. Рынок гособлигаций указывает, что в ближайшую пятилетку инфляция в США может составить 2,4% годовых. Для сравнения: на пике кризиса речь шла 0,86% годовых, а в начале сентября — 2,2%.

4) Китайские риски. Пока торговые разногласия с Китаем не урегулированы. Остаются открытыми вопросы протекционизма Китая, защиты интеллектуальной собственности, нормального функционирования торговых цепочек. Ограничительная политика китайских регуляторов мешает нормальному функционированию международных компаний, оказывая давление на цепочки поставок и деятельность технологичных компаний. Встреча между лидерами двух стран запланирована на конец года.

В чем негатив для рынка акций

Резкое увеличение доходностей гособлигаций означает ужесточение финансовых условий. Чем выше доходности облигаций, тем более благоприятные условия для роста доллара. Рост американской валюты не выгоден для экспортеров США, на которых приходится приличная часть американских корпораций из состава индекса S&P 500.

Отметим два отрицательных момента в плане финансового моделирования. Во-первых, с точки зрения экономики. Чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для финансирования инвестиционных проектов, поглощения конкурентов, выплаты дивидендов и реализации программ buyback.

Под риском предприятия с высокой долговой нагрузкой. Превышение соотношения долг/собственный капитал (D/E) 70% — настораживающий момент, не говоря о более 100%. Другой критерий — показатель Чистый долг / EBITDA (Net Debt / EBITDA), который при нормальном уровне долговой нагрузки менее 3.

Другой момент находится в сфере корпоративных финансов. Аналитики часто рассчитывают справедливую стоимость акций, исходя из моделей дисконтированных денежных потоков (DCF). Согласно этим моделям, ожидаемые денежные потоки приводятся к настоящему периоду при помощи ставки дисконтирования. Ставка эта зависит от безрисковой доходности и находится в знаменателе при расчетах.

Чем выше безрисковые ставки, тем ниже расчетная справедливая стоимость акций. Рост доходностей Treasuries способен спровоцировать крупных портфельных управляющих на продажу акций. Возможен пересмотр инвестдомами целевых ориентиров и таргетов в негативную сторону.

Что ждет инвесторов

Рынок гособлигаций. Доходность 10-леток составляет 1,68%. Она близка к уровню сопротивления 1,7%. В среднесрочной перспективе вполне вероятно ее движение в район 1,9%. Превышение 2% пока маловероятно из-за схемы «Tapering — падение рынка акций — уход от Tapering».

Рынок акций. Cейчас дивдоходность индекса S&P 500 (1,3% годовых) заметно выше доходности 2-летних Treasuries (0,4%). Исходя из этого, говорить о повышенных рисках для американского рынка пока рано. Реальные доходности (за вычетом инфляционных ожиданий) пока выросли не сильно. В этом году реальная доходность 10-леток движется в диапазоне -1–0,7% годовых.

Cитуацию частично можно сравнить с 2013 г., когда руководитель ФРС Бен Бернанке сообщил о грядущем сворачивании QE. Тогда за месяц S&P 500 упал на 6%, а индекс развивающихся рынков на 15%. Сейчас риски просадки на американском рынке акций достаточно высоки. Сопротивление по S&P 500 — 4550–4620 п., откуда может начаться новый виток снижения.

Стоит отметить, что внутри дня или даже на протяжении недель связь между доходностями гособлигаций и рынком акций может быть не линейной, реакция может вообще отсутствовать. Важны средне- и долгосрочные тенденции.

Полезно отслеживать некоторые ключевые точки в доходностях, после которых возможно наступление резкой реакции на рынке акций. Для оценки рыночных тенденций стоит в большей мере ориентироваться на такие бенчмарки, как доходности 10- и 30-леток. Сейчас это могут быть 1,7% и 2%. Важные уровни можно определить при помощи технического анализа на долгосрочных таймфреймах, также о них упоминают ведущие инвестдома в аналитических отчетах.

Ближайшие события, которые могут повлиять на доходности:

1) 28 октября — заседание ЕЦБ

2) 2–3 ноября — заседание ФРС

3) 5 ноября — ключевой отчет по рынку труда США

4) 10 ноября — данные по потребительской инфляции США за октябрь

5) 3 декабря — дедлайн по временному бюджету на 2022 фискальный год

График доходности 10-летних Treasuries за 2,5 года, таймфрейм дневной

С начала августа доходность 10-летних Treasuries выросла с 1,15% до 1,64% годовых. Идея простая: чем выше доходности Treasuries, тем хуже для американского рынка акций. Давайте рассмотрим ситуацию в деталях.

Почему растут доходности

1) Монетарное стимулирование. По итогам сентябрьского заседания ФРС сообщила, что снижение объема выкупа активов может вскоре быть оправданно. Предполагается, что уменьшение со $120 млрд в месяц может начаться в ноябре. По словам Джерома Пауэлла, руководство Федрезерва надеется, что программа по сокращению выкупа активов постепенно закончится к середине следующего года. Медианный прогноз Комитета по операциям на открытом рынке указывает на первое повышение ключевой ставки в 2022 г. вместо 2023 г. Предполагается, что к 2024 г. fed funds rate составит 1,8%.

2) Фискальное стимулирование. В США был поднят потолок госдолга — на $480 млрд, до $28,8 трлн. Согласовывается план на $3,5 трлн расходов на 8 лет, с упором на зеленые технологии. В дополнение к этому речь идет о $1 трлн. План инфраструктурных расходов включает инвестиции в человеческий капитал, обязательства по здравоохранению, дорогам, ресурсам, агропромышленности и пр. Расходы будут компенсироваться повышением налогов. Общая сумма — $2 трлн. Предполагается повышение корпоративного налога с 21% до 28% и пр.

3) Ситуация в экономике. Фактор риска — очередная волна пандемии коронавируса. Согласно оценке сервиса GDP Now от ФРБ Атланты, в III квартале ВВП США вырос на 0,5% (кв/кв). Сводный индекс деловой активности (PMI) США в сентябре составил 55 пункта — минимальное значение за год.

Однако пока это не сильно сказывается на инфляционных ожиданиях. В сентябре потребительская инфляция в Штатах составила 5,4% годовых из-за сбоя в цепочках поставок, в начале 2021 г. речь шла о 1,4%. Рынок гособлигаций указывает, что в ближайшую пятилетку инфляция в США может составить 2,4% годовых. Для сравнения: на пике кризиса речь шла 0,86% годовых, а в начале сентября — 2,2%.

4) Китайские риски. Пока торговые разногласия с Китаем не урегулированы. Остаются открытыми вопросы протекционизма Китая, защиты интеллектуальной собственности, нормального функционирования торговых цепочек. Ограничительная политика китайских регуляторов мешает нормальному функционированию международных компаний, оказывая давление на цепочки поставок и деятельность технологичных компаний. Встреча между лидерами двух стран запланирована на конец года.

В чем негатив для рынка акций

Резкое увеличение доходностей гособлигаций означает ужесточение финансовых условий. Чем выше доходности облигаций, тем более благоприятные условия для роста доллара. Рост американской валюты не выгоден для экспортеров США, на которых приходится приличная часть американских корпораций из состава индекса S&P 500.

Отметим два отрицательных момента в плане финансового моделирования. Во-первых, с точки зрения экономики. Чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для финансирования инвестиционных проектов, поглощения конкурентов, выплаты дивидендов и реализации программ buyback.

Под риском предприятия с высокой долговой нагрузкой. Превышение соотношения долг/собственный капитал (D/E) 70% — настораживающий момент, не говоря о более 100%. Другой критерий — показатель Чистый долг / EBITDA (Net Debt / EBITDA), который при нормальном уровне долговой нагрузки менее 3.

Другой момент находится в сфере корпоративных финансов. Аналитики часто рассчитывают справедливую стоимость акций, исходя из моделей дисконтированных денежных потоков (DCF). Согласно этим моделям, ожидаемые денежные потоки приводятся к настоящему периоду при помощи ставки дисконтирования. Ставка эта зависит от безрисковой доходности и находится в знаменателе при расчетах.

Чем выше безрисковые ставки, тем ниже расчетная справедливая стоимость акций. Рост доходностей Treasuries способен спровоцировать крупных портфельных управляющих на продажу акций. Возможен пересмотр инвестдомами целевых ориентиров и таргетов в негативную сторону.

Что ждет инвесторов

Рынок гособлигаций. Доходность 10-леток составляет 1,68%. Она близка к уровню сопротивления 1,7%. В среднесрочной перспективе вполне вероятно ее движение в район 1,9%. Превышение 2% пока маловероятно из-за схемы «Tapering — падение рынка акций — уход от Tapering».

Рынок акций. Cейчас дивдоходность индекса S&P 500 (1,3% годовых) заметно выше доходности 2-летних Treasuries (0,4%). Исходя из этого, говорить о повышенных рисках для американского рынка пока рано. Реальные доходности (за вычетом инфляционных ожиданий) пока выросли не сильно. В этом году реальная доходность 10-леток движется в диапазоне -1–0,7% годовых.

Cитуацию частично можно сравнить с 2013 г., когда руководитель ФРС Бен Бернанке сообщил о грядущем сворачивании QE. Тогда за месяц S&P 500 упал на 6%, а индекс развивающихся рынков на 15%. Сейчас риски просадки на американском рынке акций достаточно высоки. Сопротивление по S&P 500 — 4550–4620 п., откуда может начаться новый виток снижения.

Стоит отметить, что внутри дня или даже на протяжении недель связь между доходностями гособлигаций и рынком акций может быть не линейной, реакция может вообще отсутствовать. Важны средне- и долгосрочные тенденции.

Полезно отслеживать некоторые ключевые точки в доходностях, после которых возможно наступление резкой реакции на рынке акций. Для оценки рыночных тенденций стоит в большей мере ориентироваться на такие бенчмарки, как доходности 10- и 30-леток. Сейчас это могут быть 1,7% и 2%. Важные уровни можно определить при помощи технического анализа на долгосрочных таймфреймах, также о них упоминают ведущие инвестдома в аналитических отчетах.

Ближайшие события, которые могут повлиять на доходности:

1) 28 октября — заседание ЕЦБ

2) 2–3 ноября — заседание ФРС

3) 5 ноября — ключевой отчет по рынку труда США

4) 10 ноября — данные по потребительской инфляции США за октябрь

5) 3 декабря — дедлайн по временному бюджету на 2022 фискальный год

График доходности 10-летних Treasuries за 2,5 года, таймфрейм дневной

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба