27 октября 2021 | Intel Аведиков Георгий

В прошлом году многие списали компанию из-за того, что она стала сдавать позиции главным конкурентам, AMD и NVidia. Но менеджмент быстро подтянул штаны и побежал догонять, начали они с решений для настольных ПК в виде процессоров 12-го поколения Alder Lake с техпроцессом 10 нм.

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC — дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

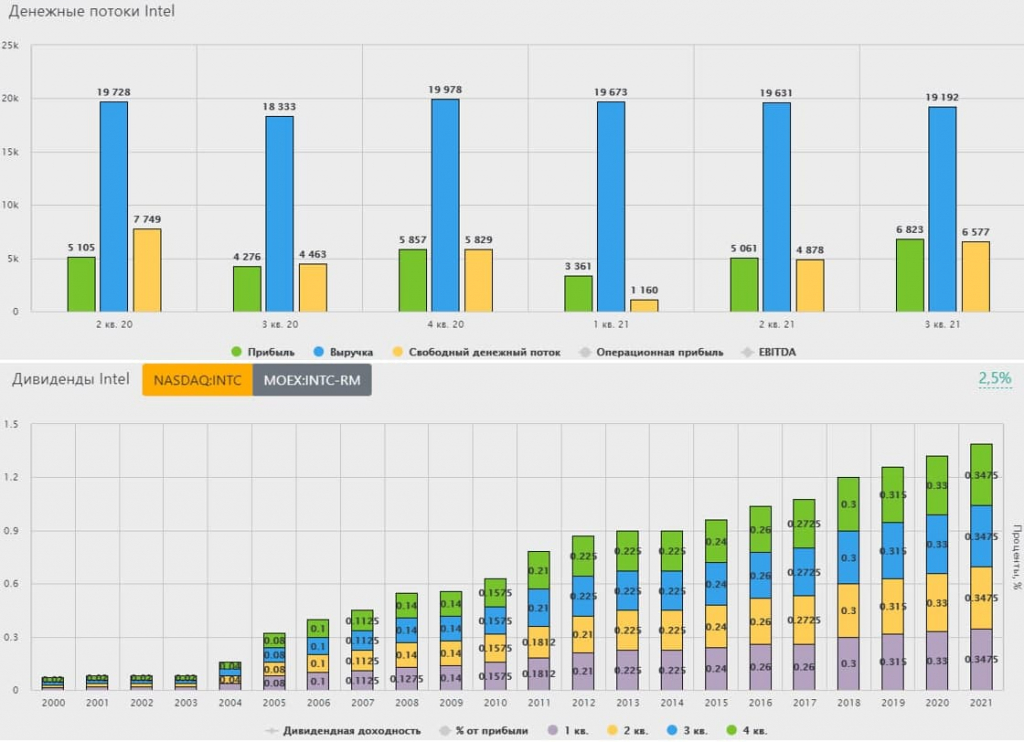

Финансовые результаты 3 квартала:

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71. Рост прибыли отчасти связан со снижением налогов и продаже McAfee, что можно считать разовым фактором.

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно «пролили» акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору — 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC — дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

Финансовые результаты 3 квартала:

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71. Рост прибыли отчасти связан со снижением налогов и продаже McAfee, что можно считать разовым фактором.

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно «пролили» акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору — 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба