В первой половине торговой сессии понедельника, 1 ноября, рынок акций США показывал смешанную динамику. Ведущие фондовые индексы открылись на новых исторических максимумах, и Dow Jones Industrial впервые в истории превысил отметку 36 000 п., однако затем на рынке появились продавцы, и индексы вернулись к уровням закрытия пятницы.

На 19:00 мск:

S&P 500 — 4 605 п. (-0,01%), с нач. года +22,6%

Dow Jones Industrial — 35 861 п. (+0,16%), с нач. года +17,18%

Nasdaq Composite — 15 561 п. (+0,41%), с нач. года +20,74%

Компоненты S&P 500 показывали неплохую динамику: по состоянию на 19:00 мск росли 7 из 11 основных секторов индекса. Лучше всех выглядели энергетики (+1,66%), производители товаров второй необходимости (+0,81%) и материалов (+0,53%).

В лидерах снижения были сектора недвижимости (-0,87%), телекомы (-0,27%) и сектор здравоохранения (-0,2%).

63% компонентов S&P 500 дорожали и 37% дешевели.

Коррекция была обусловлена публикацией данных по Индексу PMI в. производственном секторе CША от Markit за октябрь, которые составили 58,4 п. (самое низкое значение с декабря 2020 года) против консенсус-прогноза на уровне 59,2 п. и против 60,7 п. в сентябре. Подындекс цен производителей на выходе вырос до 76,4 п. (самое высокое значение за всю историю ведения статистики с 2007 года) с 73,8 п. в сентябре, а подындекс новых заказов опустился до минимального значения с декабря 2020 года. Все это говорит о том, что перебои в цепочках поставок продолжали оказывать влияние на производственный сектор США в прошлом месяце.

В воскресенье глава Минфина США Джанет Йеллен сообщила в интервью Bloomberg News, что ее не беспокоят резкие движения доходностей трежерис. По ее словам, мы увидим «хорошее, равномерное» восстановление, которое совсем не будет похоже на восстановление после мирового финансового кризиса 2008 года. Чиновница отказалась давать прямые комментарии по денежно-кредитной политике, но выразила косвенное одобрение действиями и планами ФРС.

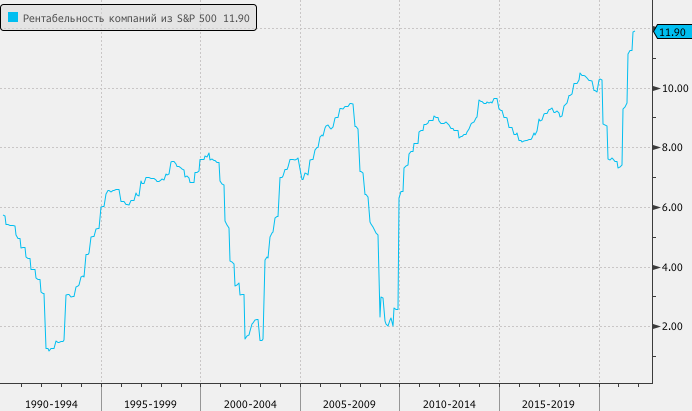

На данный момент рост прибыли американских корпораций и продолжающееся восстановление экономики перевешивают опасения по поводу инфляции и ужесточения денежно-кредитной политики. В этом нет ничего удивительного, учитывая, что ставки остаются на исторически низких уровнях, а рентабельность компаний из S&P 500 достигла 11,9% (рекордное значение за всю историю ведения статистики, начиная с 1990 года).

Однако главный стратег Morgan Stanley по рынку акций США Майкл Уилсон полагает, что рынок акций США может продолжить расти вплоть до католического Рождества, «но не намного дольше». По его прогнозу, рост медвежьих настроений будет обусловлен началом сокращения программы покупки активов и перспективами замедления темпов роста корпоративной прибыли в следующем году.

Октябрь стал для S&P 500 и Nasdaq Composite лучшим месяцем года, который они закрыли на исторических максимумах: по его итогам первый индекс вырос на 6,91%, а второй — на 7,27%. Это — рекордные значения с прошлого ноября, когда S&P прибавил 10,8%, а Nasdaq — 11,8%.

По состоянию на вечер понедельника, 1 ноября, отчитались 56,2% компаний из S&P 500: 67% из них превысили прогнозы по выручке и 82% превысили прогнозы по прибыли. Лучше всех выглядят компании сектора недвижимости: здесь прогнозы по выручке и прибыли побили 87% отчитавшихся компаний. Хуже всех по выручке пока отчитываются телекомы, производители товаров второй необходимости и технологические компании (здесь прогнозы побили 45%, 61% и 61% компаний соответственно), а по прибыли — компании из сфер ЖКХ и энергетики (50% и 60% соответственно).

Акции Affiliated Managers (AMG) росли на 11%: квартальный отчет компании по прибыли превысил самые оптимистичные прогнозы аналитиков, а объем активов под ее управлением также показал хороший рост

Акции ON Semiconductor (ON) прибавляли 12,5%: квартальный отчет компании по прибыли превысил прогнозы аналитиков; также был озвучен сильный прогноз

Акции Origin Materials (ORGN) дорожали на 10%: компания сообщила о том, что строительство ее завода «Origin 1» идет с опережением графика на полгода

Акции Moderna (MRNA) дешевели на 6%: компания не получила одобрения FDA на использование своей вакцины среди подростков. Регулятор сообщил, что ему требуется больше времени для рассмотрения вопроса об использовании препарата Moderna в этой возрастной группе из-за редких случаев воспаления сердца

Акции Starbucks (SBUX) росли на 3,6%: Stephens повысил рейтинг бумаги до «выше рынка»

Акции Salesforce.com (CRM) прибавляли 0,4%: Morgan Stanley повысил цель по бумаге до $360 с $345

Акции Snap (SNAP) дорожали на 0,7%: Citi повысил рейтинг бумаги до «нейтрально» с «продавать»

Акции Tesla (TSLA) росли на 1,1%, продолжая начавшийся в середине октября рост. За последние две недели бумаги подорожали примерно на 45%.

Акции TripAdvisor (TRIP) снижались на 0,6%: Barclays понизил рейтинг бумаг сразу на 2 ступени до «ниже рынка» с «выше рынка»

На 19:00 мск:

S&P 500 — 4 605 п. (-0,01%), с нач. года +22,6%

Dow Jones Industrial — 35 861 п. (+0,16%), с нач. года +17,18%

Nasdaq Composite — 15 561 п. (+0,41%), с нач. года +20,74%

Компоненты S&P 500 показывали неплохую динамику: по состоянию на 19:00 мск росли 7 из 11 основных секторов индекса. Лучше всех выглядели энергетики (+1,66%), производители товаров второй необходимости (+0,81%) и материалов (+0,53%).

В лидерах снижения были сектора недвижимости (-0,87%), телекомы (-0,27%) и сектор здравоохранения (-0,2%).

63% компонентов S&P 500 дорожали и 37% дешевели.

Коррекция была обусловлена публикацией данных по Индексу PMI в. производственном секторе CША от Markit за октябрь, которые составили 58,4 п. (самое низкое значение с декабря 2020 года) против консенсус-прогноза на уровне 59,2 п. и против 60,7 п. в сентябре. Подындекс цен производителей на выходе вырос до 76,4 п. (самое высокое значение за всю историю ведения статистики с 2007 года) с 73,8 п. в сентябре, а подындекс новых заказов опустился до минимального значения с декабря 2020 года. Все это говорит о том, что перебои в цепочках поставок продолжали оказывать влияние на производственный сектор США в прошлом месяце.

В воскресенье глава Минфина США Джанет Йеллен сообщила в интервью Bloomberg News, что ее не беспокоят резкие движения доходностей трежерис. По ее словам, мы увидим «хорошее, равномерное» восстановление, которое совсем не будет похоже на восстановление после мирового финансового кризиса 2008 года. Чиновница отказалась давать прямые комментарии по денежно-кредитной политике, но выразила косвенное одобрение действиями и планами ФРС.

На данный момент рост прибыли американских корпораций и продолжающееся восстановление экономики перевешивают опасения по поводу инфляции и ужесточения денежно-кредитной политики. В этом нет ничего удивительного, учитывая, что ставки остаются на исторически низких уровнях, а рентабельность компаний из S&P 500 достигла 11,9% (рекордное значение за всю историю ведения статистики, начиная с 1990 года).

Однако главный стратег Morgan Stanley по рынку акций США Майкл Уилсон полагает, что рынок акций США может продолжить расти вплоть до католического Рождества, «но не намного дольше». По его прогнозу, рост медвежьих настроений будет обусловлен началом сокращения программы покупки активов и перспективами замедления темпов роста корпоративной прибыли в следующем году.

Октябрь стал для S&P 500 и Nasdaq Composite лучшим месяцем года, который они закрыли на исторических максимумах: по его итогам первый индекс вырос на 6,91%, а второй — на 7,27%. Это — рекордные значения с прошлого ноября, когда S&P прибавил 10,8%, а Nasdaq — 11,8%.

По состоянию на вечер понедельника, 1 ноября, отчитались 56,2% компаний из S&P 500: 67% из них превысили прогнозы по выручке и 82% превысили прогнозы по прибыли. Лучше всех выглядят компании сектора недвижимости: здесь прогнозы по выручке и прибыли побили 87% отчитавшихся компаний. Хуже всех по выручке пока отчитываются телекомы, производители товаров второй необходимости и технологические компании (здесь прогнозы побили 45%, 61% и 61% компаний соответственно), а по прибыли — компании из сфер ЖКХ и энергетики (50% и 60% соответственно).

Акции Affiliated Managers (AMG) росли на 11%: квартальный отчет компании по прибыли превысил самые оптимистичные прогнозы аналитиков, а объем активов под ее управлением также показал хороший рост

Акции ON Semiconductor (ON) прибавляли 12,5%: квартальный отчет компании по прибыли превысил прогнозы аналитиков; также был озвучен сильный прогноз

Акции Origin Materials (ORGN) дорожали на 10%: компания сообщила о том, что строительство ее завода «Origin 1» идет с опережением графика на полгода

Акции Moderna (MRNA) дешевели на 6%: компания не получила одобрения FDA на использование своей вакцины среди подростков. Регулятор сообщил, что ему требуется больше времени для рассмотрения вопроса об использовании препарата Moderna в этой возрастной группе из-за редких случаев воспаления сердца

Акции Starbucks (SBUX) росли на 3,6%: Stephens повысил рейтинг бумаги до «выше рынка»

Акции Salesforce.com (CRM) прибавляли 0,4%: Morgan Stanley повысил цель по бумаге до $360 с $345

Акции Snap (SNAP) дорожали на 0,7%: Citi повысил рейтинг бумаги до «нейтрально» с «продавать»

Акции Tesla (TSLA) росли на 1,1%, продолжая начавшийся в середине октября рост. За последние две недели бумаги подорожали примерно на 45%.

Акции TripAdvisor (TRIP) снижались на 0,6%: Barclays понизил рейтинг бумаг сразу на 2 ступени до «ниже рынка» с «выше рынка»

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба