«Норникель» (MOEX: GMKN) — один из глобальных лидеров в горно-металлургической промышленности, на долю компании приходится мировая добыча 44% палладия, 22% никеля, 15% платины и 14% кобальта. На начало 2021 года общие доказанные запасы предприятия составляли 742,8 млн тонн сырья, что обеспечивает его ресурсами на следующие 75 лет.

О компании

Основная деятельность «Норникеля» — это производство цветных и драгоценных металлов: палладия, никеля, меди, платины, родия, кобальта, золота, серебра, иридия, селена, рутения, теллура и серы. Бизнес компании делится на три дивизиона: Норильский, Кольский и Забайкальский.

Норильский дивизион. Ключевой промышленный актив компании, он включает полный цикл производства металлов — от добычи до отгрузки готовой продукции. В 2020 году это подразделение обеспечило выпуск 72% меди и 42% металлов платиновой группы (МПГ) от общего объема конечной продукции группы.

Этапы производства продукции:

Добыча. В 2020 году она составила 18,8 млн тонн и происходила на шести рудниках: «Таймырском», «Октябрьском», «Комсомольском», «Скалистом», «Маяке» и «Заполярном». «Норникель» добывает медно-никелевые руды трех категорий: с повышенным содержанием цветных и драгоценных металлов, с повышенным содержанием меди, с относительно низким содержанием металлов.

Обогащение. Оно происходит на двух фабриках — Талнахской обогатительной и Норильской обогатительной — и включает переработку добытого сырья. Основные технологические операции: дробление, измельчение, флотация и сгущение.

Металлургия. Состоит из трех активов. Первый — Надеждинский металлургический завод (НМЗ), с его помощью «Норникель» получает никелевый файнштейн, который в дальнейшем будет отправлен на переработку в Кольский дивизион.

Процесс на НМЗ выглядит следующим образом: сырье из обогатительных фабрик поступает в печи взвешенной плавки, далее компания получает некий побочный продукт, называемый штейном, — это сплав сульфидов железа и цветных металлов, который подвергается конвертированию для получения файнштейна.

Второй актив — Медный завод (МЗ), его группа использует для переработки всего медного концентрата дивизиона с целью получить катодную медь, элементарную серу и серную кислоту для своих технологических нужд.

Третий — металлургический цех (МЦ) в составе МЗ, с помощью которого перерабатывают шламы цеха электролиза меди МЗ и цеха электролиза меди Кольской ГМК и получают концентрат драгоценных металлов, технический селен и теллур.

Кольский дивизион. Состоит из активов на Кольском полуострове и одного финского завода по переработке. В 2020 году подразделение произвело 100% никеля, 15% меди и 58% МПГ от общего результата компании.

Этапы производства продукции:

Добыча. В 2020 году она составила 7,7 млн тонн медно-никелевой руды, которую компания извлекла на руднике «Северный» и в шахте «Каула-Котсельваара».

Обогащение. Происходит на фабрике в городе Заполярный. Медно-никелевый концентрат подвергается брикетированию, а после отправляется на переработку, где производится файнштейн.

Металлургия. Российские активы. Состоят из химико-металлургического, рафинировочного цехов, а также цехов электролиза никеля № 1 и 2, благодаря которым компания производит катодный и карбонильный никель, никелевый и медный полуфабрикат на продажу, катодную медь, сульфидный и кобальтовый концентрат, катодный кобальт, концентраты драгоценных металлов, серную кислоту и дробленый файнштейн для финского завода.

Финские активы. Состоят из одного дочернего предприятия — Norilsk Nickel Harjavalta, а именно завода в Харьявалте, который производит никелевые катоды и брикеты, никелевые соли, порошки и растворы, кобальт в сульфате и растворе, медный кек с содержанием МПГ.

Забайкальский дивизион. В него входит Быстринский ГОК, который в 2019 году был запущен в промышленную эксплуатацию, а в марте 2021 года основные акционеры группы решили выделить его в отдельную компанию с последующем IPO, но в сентябре пересмотрели это решение из-за позиции «Русала», второго по доле акционера «Норникеля».

Этапы производства продукции:

Добыча. Дивизион разрабатывает золото-железо-медные руды Быстринского месторождения, добыча которых в 2020 году составила 16 млн тонн.

Обогащение. Состоит из Быстринского обогатительного комбината, перерабатывающего собственную руду компании и получающего на выходе медный и железорудный концентрат, он направляется на реализацию третьим лицам, а золотосодержащий — на дальнейшую переработку в Норильский дивизион.

Nkomati. Это совместное предприятие «Норникеля» с African Rainbow Minerals в ЮАР, которое было законсервировано в первой половине 2021 года.

Дополнительные активы. Помимо основной деятельности, у компании есть еще второстепенная, которая не играет существенной роли, принося около 4% дохода. К этому бизнесу относятся энергетические объекты — у компании в собственности четыре газовых месторождения; транспортные активы — к ним причисляют собственный арктический флот, авиационные компании, транспортные филиалы и порты.

Структура доходов компании, млн долларов

Корзина цветных металлов

В этом разделе будет разобрана пятерка главных металлов «Норникеля»: палладий, никель, медь, платина и родий, которые приносят компании около 90% доходов.

Палладий. Приносит наибольший доход компании. Основной спрос на этот металл исходит от автомобильной промышленности, которая использует его для систем очистки выхлопных газов. Палладий в силу своих уникальных каталитических свойств практически не имеет альтернатив в этой области применения — кроме платины, которая в настоящее время используется преимущественно в дизельных автомобилях, и родия, для которого характерны высокая волатильность цен из-за риска физической нехватки металла и маленького размера рынка: мировое ежегодное производство составляет всего 23 тонны.

По оценкам менеджмента «Норникеля», проект по замене палладия платиной в автокатализаторах, несмотря на активное продвижение в СМИ некоторыми участниками отрасли, пока не получил широкого распространения. Поэтому он может стать значимым фактором для рынка МПГ только в долгосрочной перспективе.

Прогноз «Норникеля» по рынку палладия позитивный, менеджмент ожидает, что в 2021 и 2022 годах на рынке будет дефицит 0,9 млн и 0,7 млн унций на фоне роста потребления металла на 14 и 15% в эти периоды. К 2030 году компания прогнозирует увеличение спроса на палладий на 25% благодаря заказам со стороны автомобильной промышленности.

Отраслевая структура потребления палладия

Никель. Второй по доходам сегмент. Основной рынок сбыта — Китай, где металл используют для производства разных марок нержавеющей стали, которые в своем составе могут содержать до 20% никеля. Добавление никеля усиливает их коррозионную стойкость и прочность в различных температурных режимах эксплуатации, придает стали хорошую пластичность и устойчивость в агрессивных средах, делает ее немагнитной.

Прогноз «Норникеля» по рынку никеля нейтральный в краткосрочной перспективе и оптимистичный в долгосрочной. Компания ожидает сохранения дефицита по итогам 2021 года на фоне восстановления мировых экономик и профицита в 2022 году из-за продолжающегося расширения производства в Индонезии.

Сектор аккумуляторных батарей, который сейчас демонстрирует двузначные темпы роста благодаря мерам господдержки электромобилей, останется главным драйвером спроса в течение следующих 5—10 лет по мере того, как мир будет двигаться к углеродной нейтральности.

Отраслевая структура потребления никеля

Медь. «Норникель» занимает 11-е место среди всех компаний по добыче этого металла с общемировой долей 2%. Ключевой рынок сбыта — Китай, на него приходится 54% общемирового потребления. Медь используют во многих отраслях из-за высокой электропроводности, теплопроводности, пластичности и коррозионной устойчивости.

Прогноз «Норникеля» по рынку меди нейтральный, поскольку текущая цена значительно превышает кривую себестоимости. Компания ожидает небольшой дефицит в 2021 году в размере 282 тысяч тонн на фоне мирового роста потребления меди из-за улучшения общей экономической активности.

Отраслевая структура потребления меди

Платина. «Норникель» — третий в мире производитель платины. Основная сфера применения — автомобильная промышленность, в которой более 30% потребляемого в этой отрасли металла используется для производства нейтрализаторов выхлопных газов дизельных автомобилей. Платину применяют в ювелирной, химической и стекольной промышленности, а также в качестве инструмента для инвестиций — например, можно покупать физический металл через биржевые ETF.

Прогноз «Норникеля» по рынку платины нейтральный. Восстановление спроса в автопроме, ювелирной промышленности и других отраслях будет отставать от растущего предложения, в результате чего на рынке возникнет профицит 1 млн унций.

Отраслевая структура потребления платины

Родий. Это самый быстрорастущий сегмент компании, за первое полугодие 2021 года он увеличился в три раза на фоне роста средней цены реализации металла с 9343 до 24 052 $ за тройскую унцию, текущая цена — около 14 000 $. Основная причина стремительного роста — падение производства в ЮАР из-за карантинных ограничений.

«Норникель» — четвертый в мире производитель родия. Ключевая отрасль его применения — автомобильная промышленность, где благодаря уникальным химическим свойствам родий используют для изготовления каталитических нейтрализаторов выбросов, так как этот металл считается лучшим катализатором для очистки выбросов оксида азота в бензиновых двигателях.

Отраслевая структура потребления родия

Структура потребления металлов по регионам

Распределение прибыли

В 2016 году основные собственники «Норникеля» заключили акционерное соглашение до конца 2022 года и закрепили следующую дивидендную политику:

компания распределяет 60% EBITDA, если соотношение «чистый долг / EBITDA» будет менее 1,8;

от 30 до 60% EBITDA, если этот мультипликатор будет от 1,8 до 2,2;

30% EBITDA, если «чистый долг / EBITDA» будет более 2,2.

Но у основных акционеров сформировались разные взгляды на дивидендную политику компании после 2022 года. «Русал» выступает за сохранение текущего принципа, а «Интеррос» — за снижение выплат и хочет привязать распределение к свободному денежному потоку (FCF). По предварительным данным, речь может идти о выплате 50—75% FCF.

Переход на выплату от FCF уменьшит дивиденд — это произойдет из-за того, что у компании в два раза вырастут капитальные затраты (CAPEX).

Формула расчета FCF:

FCF = Cash Flows from Operating Activities + Interest Expense − Tax Shield on Interest Expense − CAPEX

Динамика капитальных затрат «Норникеля», млрд долларов

Динамика распределения прибыли за последние 5 лет

Текущие результаты

Сильный рост цен добываемых «Норникелем» металлов позволил компании продемонстрировать рекордные финансовые результаты. При этом в 2021 году менеджмент прогнозирует небольшое снижение производственных показателей из-за двух аварий: подтопления двух подземных шахт в Норильском дивизионе и обрушения здания пункта перегрузки руды и примыкающей к нему галереи дробильного цеха на Норильской обогатительной фабрике.

Финансовые результаты за последние 5 лет, млрд долларов

Сравнение с конкурентами

Аргументы за

Корзина цветных металлов. Бизнес «Норникеля» неплохо диверсифицирован благодаря добыче большого количества металлов. Это позволяет российской компании показывать более стабильные финансовые результаты в сравнении с другими конкурентами, например Freeport-McMoRan, деятельность которых заточена на производстве одного металла.

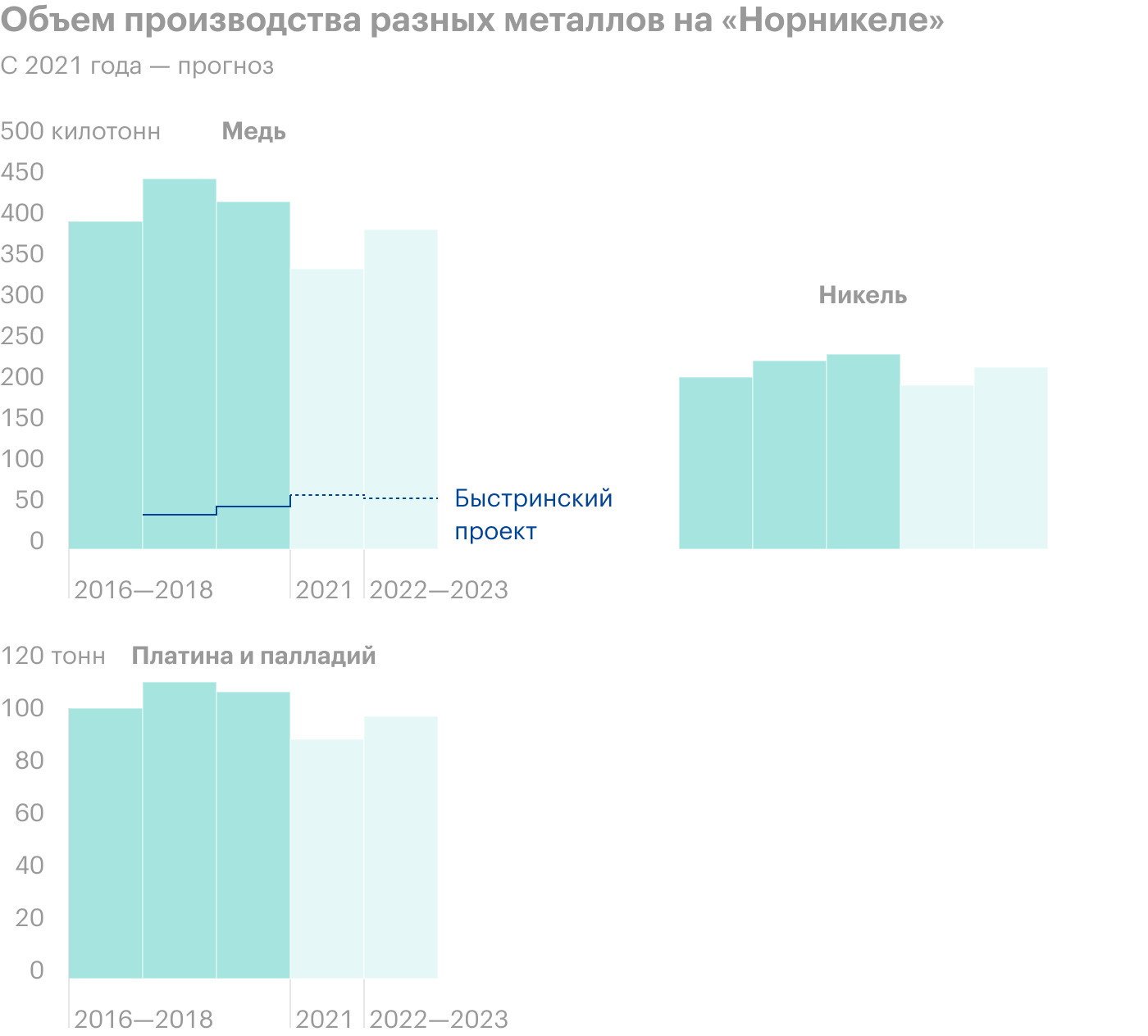

Рост производства до 2030 года. Менеджмент «Норникеля» анонсировал стратегические цели до 2030 года по своим ключевым металлам:

производство палладия и платины прибавит 40—50%, с 105 тонн в 2017 году до 150—160 тонн в 2030 году;

производство никеля увеличится на 20—30%, с 210 тысяч тонн в 2017 году до 250—270 тысяч тонн в 2030 году;

производство меди вырастет на 20—30%, с 398 тысяч тонн в 2017 году до 490—530 тысяч тонн в 2030 году.

Высокий уровень распределения прибыли. Руководство компании подтвердило, что в 2021 году распределит 60% EBITDA. За первое полугодие 2021 года это может привести к выплате в размере 1600 Р. Текущая дивидендная доходность за первые шесть месяцев 2021 года — 7%.

Умеренная долговая нагрузка. Она позволяет руководству «Норникеля» распределять 60% EBITDA на выплату дивидендов. На текущий момент чистый долг компании составляет 7,734 млрд долларов, а мультипликатор «чистый долг / EBITDA» равен 0,67.

Аргументы против

Риск снижения дивидендов в 2023 году. Если основному акционеру «Норникеля» удастся убедить остальных акционеров перейти на выплату от FCF, то до 2025 года это снизит дивиденды и может привести уже в 2022 году к новому акционерному конфликту с «Русалом».

Иск от Росрыболовства. Профильное федеральное агентство подало иск к дочернему предприятию «Норникеля» на сумму 58,7 млрд рублей из-за аварии на Норильской ТЭЦ-3, из-за чего в воду и грунт попало более 20 тысяч тонн дизтоплива. Если иск удовлетворят, это может уменьшить дивиденд в 2021 году на 382 Р.

Что в итоге

«Норникель» — лидер в своем секторе. Компания предлагает инвесторам двузначную дивидендную доходность, устойчивые финансовые результаты и возможность поучаствовать в освоении арктических ресурсов.

При этом у компании есть и риски. Помимо тех, что были озвучены в аргументах против, сюда еще можно отнести ряд происшествий в 2020—2021 годах на фоне износа старой инфраструктуры, проблемы с ESG, ведь Норильск считается самым грязным городом в мире по части выбросов в атмосферу — 1,9 млн тонн, и разные взгляды акционеров на дальнейшее развитие «Норникеля».

О компании

Основная деятельность «Норникеля» — это производство цветных и драгоценных металлов: палладия, никеля, меди, платины, родия, кобальта, золота, серебра, иридия, селена, рутения, теллура и серы. Бизнес компании делится на три дивизиона: Норильский, Кольский и Забайкальский.

Норильский дивизион. Ключевой промышленный актив компании, он включает полный цикл производства металлов — от добычи до отгрузки готовой продукции. В 2020 году это подразделение обеспечило выпуск 72% меди и 42% металлов платиновой группы (МПГ) от общего объема конечной продукции группы.

Этапы производства продукции:

Добыча. В 2020 году она составила 18,8 млн тонн и происходила на шести рудниках: «Таймырском», «Октябрьском», «Комсомольском», «Скалистом», «Маяке» и «Заполярном». «Норникель» добывает медно-никелевые руды трех категорий: с повышенным содержанием цветных и драгоценных металлов, с повышенным содержанием меди, с относительно низким содержанием металлов.

Обогащение. Оно происходит на двух фабриках — Талнахской обогатительной и Норильской обогатительной — и включает переработку добытого сырья. Основные технологические операции: дробление, измельчение, флотация и сгущение.

Металлургия. Состоит из трех активов. Первый — Надеждинский металлургический завод (НМЗ), с его помощью «Норникель» получает никелевый файнштейн, который в дальнейшем будет отправлен на переработку в Кольский дивизион.

Процесс на НМЗ выглядит следующим образом: сырье из обогатительных фабрик поступает в печи взвешенной плавки, далее компания получает некий побочный продукт, называемый штейном, — это сплав сульфидов железа и цветных металлов, который подвергается конвертированию для получения файнштейна.

Второй актив — Медный завод (МЗ), его группа использует для переработки всего медного концентрата дивизиона с целью получить катодную медь, элементарную серу и серную кислоту для своих технологических нужд.

Третий — металлургический цех (МЦ) в составе МЗ, с помощью которого перерабатывают шламы цеха электролиза меди МЗ и цеха электролиза меди Кольской ГМК и получают концентрат драгоценных металлов, технический селен и теллур.

Кольский дивизион. Состоит из активов на Кольском полуострове и одного финского завода по переработке. В 2020 году подразделение произвело 100% никеля, 15% меди и 58% МПГ от общего результата компании.

Этапы производства продукции:

Добыча. В 2020 году она составила 7,7 млн тонн медно-никелевой руды, которую компания извлекла на руднике «Северный» и в шахте «Каула-Котсельваара».

Обогащение. Происходит на фабрике в городе Заполярный. Медно-никелевый концентрат подвергается брикетированию, а после отправляется на переработку, где производится файнштейн.

Металлургия. Российские активы. Состоят из химико-металлургического, рафинировочного цехов, а также цехов электролиза никеля № 1 и 2, благодаря которым компания производит катодный и карбонильный никель, никелевый и медный полуфабрикат на продажу, катодную медь, сульфидный и кобальтовый концентрат, катодный кобальт, концентраты драгоценных металлов, серную кислоту и дробленый файнштейн для финского завода.

Финские активы. Состоят из одного дочернего предприятия — Norilsk Nickel Harjavalta, а именно завода в Харьявалте, который производит никелевые катоды и брикеты, никелевые соли, порошки и растворы, кобальт в сульфате и растворе, медный кек с содержанием МПГ.

Забайкальский дивизион. В него входит Быстринский ГОК, который в 2019 году был запущен в промышленную эксплуатацию, а в марте 2021 года основные акционеры группы решили выделить его в отдельную компанию с последующем IPO, но в сентябре пересмотрели это решение из-за позиции «Русала», второго по доле акционера «Норникеля».

Этапы производства продукции:

Добыча. Дивизион разрабатывает золото-железо-медные руды Быстринского месторождения, добыча которых в 2020 году составила 16 млн тонн.

Обогащение. Состоит из Быстринского обогатительного комбината, перерабатывающего собственную руду компании и получающего на выходе медный и железорудный концентрат, он направляется на реализацию третьим лицам, а золотосодержащий — на дальнейшую переработку в Норильский дивизион.

Nkomati. Это совместное предприятие «Норникеля» с African Rainbow Minerals в ЮАР, которое было законсервировано в первой половине 2021 года.

Дополнительные активы. Помимо основной деятельности, у компании есть еще второстепенная, которая не играет существенной роли, принося около 4% дохода. К этому бизнесу относятся энергетические объекты — у компании в собственности четыре газовых месторождения; транспортные активы — к ним причисляют собственный арктический флот, авиационные компании, транспортные филиалы и порты.

Структура доходов компании, млн долларов

Корзина цветных металлов

В этом разделе будет разобрана пятерка главных металлов «Норникеля»: палладий, никель, медь, платина и родий, которые приносят компании около 90% доходов.

Палладий. Приносит наибольший доход компании. Основной спрос на этот металл исходит от автомобильной промышленности, которая использует его для систем очистки выхлопных газов. Палладий в силу своих уникальных каталитических свойств практически не имеет альтернатив в этой области применения — кроме платины, которая в настоящее время используется преимущественно в дизельных автомобилях, и родия, для которого характерны высокая волатильность цен из-за риска физической нехватки металла и маленького размера рынка: мировое ежегодное производство составляет всего 23 тонны.

По оценкам менеджмента «Норникеля», проект по замене палладия платиной в автокатализаторах, несмотря на активное продвижение в СМИ некоторыми участниками отрасли, пока не получил широкого распространения. Поэтому он может стать значимым фактором для рынка МПГ только в долгосрочной перспективе.

Прогноз «Норникеля» по рынку палладия позитивный, менеджмент ожидает, что в 2021 и 2022 годах на рынке будет дефицит 0,9 млн и 0,7 млн унций на фоне роста потребления металла на 14 и 15% в эти периоды. К 2030 году компания прогнозирует увеличение спроса на палладий на 25% благодаря заказам со стороны автомобильной промышленности.

Отраслевая структура потребления палладия

Никель. Второй по доходам сегмент. Основной рынок сбыта — Китай, где металл используют для производства разных марок нержавеющей стали, которые в своем составе могут содержать до 20% никеля. Добавление никеля усиливает их коррозионную стойкость и прочность в различных температурных режимах эксплуатации, придает стали хорошую пластичность и устойчивость в агрессивных средах, делает ее немагнитной.

Прогноз «Норникеля» по рынку никеля нейтральный в краткосрочной перспективе и оптимистичный в долгосрочной. Компания ожидает сохранения дефицита по итогам 2021 года на фоне восстановления мировых экономик и профицита в 2022 году из-за продолжающегося расширения производства в Индонезии.

Сектор аккумуляторных батарей, который сейчас демонстрирует двузначные темпы роста благодаря мерам господдержки электромобилей, останется главным драйвером спроса в течение следующих 5—10 лет по мере того, как мир будет двигаться к углеродной нейтральности.

Отраслевая структура потребления никеля

Медь. «Норникель» занимает 11-е место среди всех компаний по добыче этого металла с общемировой долей 2%. Ключевой рынок сбыта — Китай, на него приходится 54% общемирового потребления. Медь используют во многих отраслях из-за высокой электропроводности, теплопроводности, пластичности и коррозионной устойчивости.

Прогноз «Норникеля» по рынку меди нейтральный, поскольку текущая цена значительно превышает кривую себестоимости. Компания ожидает небольшой дефицит в 2021 году в размере 282 тысяч тонн на фоне мирового роста потребления меди из-за улучшения общей экономической активности.

Отраслевая структура потребления меди

Платина. «Норникель» — третий в мире производитель платины. Основная сфера применения — автомобильная промышленность, в которой более 30% потребляемого в этой отрасли металла используется для производства нейтрализаторов выхлопных газов дизельных автомобилей. Платину применяют в ювелирной, химической и стекольной промышленности, а также в качестве инструмента для инвестиций — например, можно покупать физический металл через биржевые ETF.

Прогноз «Норникеля» по рынку платины нейтральный. Восстановление спроса в автопроме, ювелирной промышленности и других отраслях будет отставать от растущего предложения, в результате чего на рынке возникнет профицит 1 млн унций.

Отраслевая структура потребления платины

Родий. Это самый быстрорастущий сегмент компании, за первое полугодие 2021 года он увеличился в три раза на фоне роста средней цены реализации металла с 9343 до 24 052 $ за тройскую унцию, текущая цена — около 14 000 $. Основная причина стремительного роста — падение производства в ЮАР из-за карантинных ограничений.

«Норникель» — четвертый в мире производитель родия. Ключевая отрасль его применения — автомобильная промышленность, где благодаря уникальным химическим свойствам родий используют для изготовления каталитических нейтрализаторов выбросов, так как этот металл считается лучшим катализатором для очистки выбросов оксида азота в бензиновых двигателях.

Отраслевая структура потребления родия

Структура потребления металлов по регионам

Распределение прибыли

В 2016 году основные собственники «Норникеля» заключили акционерное соглашение до конца 2022 года и закрепили следующую дивидендную политику:

компания распределяет 60% EBITDA, если соотношение «чистый долг / EBITDA» будет менее 1,8;

от 30 до 60% EBITDA, если этот мультипликатор будет от 1,8 до 2,2;

30% EBITDA, если «чистый долг / EBITDA» будет более 2,2.

Но у основных акционеров сформировались разные взгляды на дивидендную политику компании после 2022 года. «Русал» выступает за сохранение текущего принципа, а «Интеррос» — за снижение выплат и хочет привязать распределение к свободному денежному потоку (FCF). По предварительным данным, речь может идти о выплате 50—75% FCF.

Переход на выплату от FCF уменьшит дивиденд — это произойдет из-за того, что у компании в два раза вырастут капитальные затраты (CAPEX).

Формула расчета FCF:

FCF = Cash Flows from Operating Activities + Interest Expense − Tax Shield on Interest Expense − CAPEX

Динамика капитальных затрат «Норникеля», млрд долларов

Динамика распределения прибыли за последние 5 лет

Текущие результаты

Сильный рост цен добываемых «Норникелем» металлов позволил компании продемонстрировать рекордные финансовые результаты. При этом в 2021 году менеджмент прогнозирует небольшое снижение производственных показателей из-за двух аварий: подтопления двух подземных шахт в Норильском дивизионе и обрушения здания пункта перегрузки руды и примыкающей к нему галереи дробильного цеха на Норильской обогатительной фабрике.

Финансовые результаты за последние 5 лет, млрд долларов

Сравнение с конкурентами

Аргументы за

Корзина цветных металлов. Бизнес «Норникеля» неплохо диверсифицирован благодаря добыче большого количества металлов. Это позволяет российской компании показывать более стабильные финансовые результаты в сравнении с другими конкурентами, например Freeport-McMoRan, деятельность которых заточена на производстве одного металла.

Рост производства до 2030 года. Менеджмент «Норникеля» анонсировал стратегические цели до 2030 года по своим ключевым металлам:

производство палладия и платины прибавит 40—50%, с 105 тонн в 2017 году до 150—160 тонн в 2030 году;

производство никеля увеличится на 20—30%, с 210 тысяч тонн в 2017 году до 250—270 тысяч тонн в 2030 году;

производство меди вырастет на 20—30%, с 398 тысяч тонн в 2017 году до 490—530 тысяч тонн в 2030 году.

Высокий уровень распределения прибыли. Руководство компании подтвердило, что в 2021 году распределит 60% EBITDA. За первое полугодие 2021 года это может привести к выплате в размере 1600 Р. Текущая дивидендная доходность за первые шесть месяцев 2021 года — 7%.

Умеренная долговая нагрузка. Она позволяет руководству «Норникеля» распределять 60% EBITDA на выплату дивидендов. На текущий момент чистый долг компании составляет 7,734 млрд долларов, а мультипликатор «чистый долг / EBITDA» равен 0,67.

Аргументы против

Риск снижения дивидендов в 2023 году. Если основному акционеру «Норникеля» удастся убедить остальных акционеров перейти на выплату от FCF, то до 2025 года это снизит дивиденды и может привести уже в 2022 году к новому акционерному конфликту с «Русалом».

Иск от Росрыболовства. Профильное федеральное агентство подало иск к дочернему предприятию «Норникеля» на сумму 58,7 млрд рублей из-за аварии на Норильской ТЭЦ-3, из-за чего в воду и грунт попало более 20 тысяч тонн дизтоплива. Если иск удовлетворят, это может уменьшить дивиденд в 2021 году на 382 Р.

Что в итоге

«Норникель» — лидер в своем секторе. Компания предлагает инвесторам двузначную дивидендную доходность, устойчивые финансовые результаты и возможность поучаствовать в освоении арктических ресурсов.

При этом у компании есть и риски. Помимо тех, что были озвучены в аргументах против, сюда еще можно отнести ряд происшествий в 2020—2021 годах на фоне износа старой инфраструктуры, проблемы с ESG, ведь Норильск считается самым грязным городом в мире по части выбросов в атмосферу — 1,9 млн тонн, и разные взгляды акционеров на дальнейшее развитие «Норникеля».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба