Ноябрь оказался неудачным для российской валюты, которая в основном демонстрировала нисходящую динамику. Доллар впервые с апреля приближался к уровню 76 руб., но в конце месяца вернулся к отметке 74 руб.

Относительная слабость рубля привела к тому, что по итогам ноября он опустился на пятое место со второго, которое занимал в предыдущие несколько месяцев в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. В результате доллар отыграл к рублю почти все потери этого года.

Основной причиной резкой просадки рубля стало возвращение в ключевую повестку геополитического фактора. Усиление антироссийской риторики и новые санкционные инициативы вызвали бегство инвесторов из рублевых активов.

Однако отсутствие геополитический эскалации и ослабление антироссийской риторики способствовало быстрому восстановлению рубля в конце месяца. К тому же в МИД РФ сообщил о фактической подготовке онлайн-встречи президентов России и США. Хотя дата мероприятия пока неизвестна, как и то, состоится ли оно в принципе, это свидетельствует о желании предотвратить дальнейшее ухудшение геополитической обстановки.

Вероятно, в декабре фактор геополитики продолжит оказывать ощутимое влияние на рубль. Даже просто ослабление его актуальности способно выступить драйвером роста рублевых активов, вернув к ним интерес о стороны иностранных инвесторов. В любом случае, сокращение возросшего в ноябре геополитического дисконта будет оказывать поддержку российской валюте, если геополитическая обстановка продолжит улучшаться.

Сырьевой фактор

Нефтяные цены в ноябре находились под давлением усиления проблемы пандемии. В конце месяца котировки испытали настоящий обвал, опустившись к минимальным уровням с конца августа. Нисходящее движение было вызвано информацией о новом, возможно, более опасном штамме коронавируса.

Хотя на этом фоне рубль обновил полугодовой минимум к доллару, ослабление российской валюты было несопоставимо малым по сравнению с большими потерями нефти. Поддержку рублю оказали признаки возможной нормализации геополитической обстановки. В результате рублевая стоимость Brent опускалась ниже 5000 руб., хотя еще на прошлой неделе установила новый исторический максимум около отметки 6200 руб.

Таким образом, рубль приобрел некоторую переоцененность к нефти, что ограничивает его потенциал роста в случае восстановления нефтяных цен. К тому же другие сырьевые товары еще раньше испытали сильный откат от многолетних или исторических вершин. Тем не менее, стоимость экспортируемых Россией товаров по-прежнему находится на высоких уровнях, обеспечивая фундаментальную поддержку рублю. Если не появится серьезных факторов ухудшения долгосрочных перспектив сырьевого спроса, рубль продолжит демонстрировать устойчивость к внешнему рыночному и геополитическому негативу.

Фактор политики центробанков

Сохранение высокой инфляции подталкивает ключевые центробанки к ускоренному ужесточению денежно-кредитных условий. Более того, вчера глава ФРС наконец-то признал, что инфляционный всплеск не является временным, что заставит американского регулятора быстрее сворачивать монетарные стимулы. Пока это вызвало лишь кратковременную просадку рынков. Если поступающая статистика будет свидетельствовать об ускорении роста потребительских цен, это может ужесточить риторику ФРС по итогам заседания 15 декабря. В результате биржевые активы способны испытать более глубокую и продолжительную коррекцию, что может оказать ощутимое давление на рубль.

Банк России 17 сентября, скорее всего, вновь существенно повысит ключевую ставку, поскольку годовая инфляция остается выше 8% недалеко от пятилетних вершин. Увеличение ставки на 0,75–1 процентный пункт позволит ей превысить годовую инфляцию, то есть стать положительной в реальном выражении. Это будет выступать более эффективным фактором сдерживания роста потребительских цен, а также продолжит оказывать поддержку рублю, особенно, если ЦБ не даст сигналов о паузе в цикле ужесточения монетарной политики.

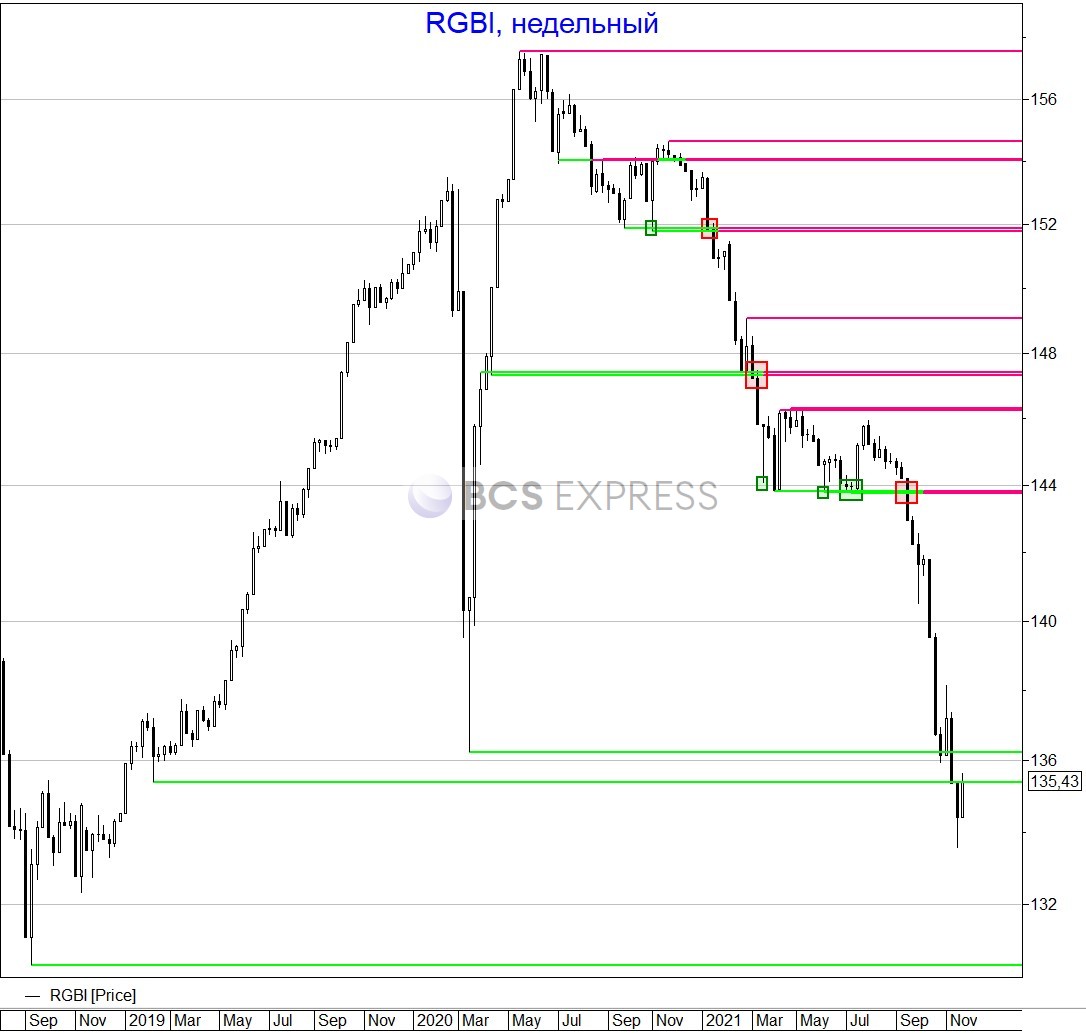

Долговой рынок

После непродолжительного восстановления, произошедшего в начале месяца, российский долговой рынок вернулся к устойчивой негативной динамике. В результате индекс гособлигаций RGBI опустился к минимальным с конца 2018 г. значениям.

Основным фактором снижения ОФЗ остались ожидания дальнейшего повышения ключевой ставки Банком России. Дополнительным негативом выступило ухудшение геополитической обстановки.

Если появятся признаки прохождения инфляцией пика, увеличится вероятность, что уже на декабрьском заседании ЦБ намекнет на скорую паузу в ужесточении монетарной политики. Это способно вернуть интерес к ОФЗ, доходности которых очень привлекательны с учетом относительной стабильности рубля и околонулевых ставок на развитых долговых рынках. Если нерезиденты увеличат покупки российских гособлигаций, это выступит дополнительным драйвером укрепления рубля.

Перспективы декабря

Ноябрь оправдал исторический статус одного из самых неудачных для рубля месяцев. Декабрь в этом плане зачастую является еще более худшим месяцем, когда в среднем российская валюта несет наибольшие потери.

Столь негативное проявление сезонного фактора обусловлено тем, что на конец года приходятся пики объемов выплат по внешним долгам компаний, всплеск бюджетных трат, которые нужно завершить до конца года, а также традиционное перед новогодними праздниками увеличение спроса населения на импортные товары и путешествия. Правда, праздничные расходы, особенно на зарубежные поездки, существенно уменьшатся из-за пандемии.

Тем не менее оптимистичный сценарий предполагает дальнейшее восстановление рубля, если риторика ФРС не испугает рынки, а влияние геополитического фактора продолжит ослабевать. В этом случае доллар может опуститься в область поддержки 72,3–72,5 руб.

Относительная слабость рубля привела к тому, что по итогам ноября он опустился на пятое место со второго, которое занимал в предыдущие несколько месяцев в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. В результате доллар отыграл к рублю почти все потери этого года.

Основной причиной резкой просадки рубля стало возвращение в ключевую повестку геополитического фактора. Усиление антироссийской риторики и новые санкционные инициативы вызвали бегство инвесторов из рублевых активов.

Однако отсутствие геополитический эскалации и ослабление антироссийской риторики способствовало быстрому восстановлению рубля в конце месяца. К тому же в МИД РФ сообщил о фактической подготовке онлайн-встречи президентов России и США. Хотя дата мероприятия пока неизвестна, как и то, состоится ли оно в принципе, это свидетельствует о желании предотвратить дальнейшее ухудшение геополитической обстановки.

Вероятно, в декабре фактор геополитики продолжит оказывать ощутимое влияние на рубль. Даже просто ослабление его актуальности способно выступить драйвером роста рублевых активов, вернув к ним интерес о стороны иностранных инвесторов. В любом случае, сокращение возросшего в ноябре геополитического дисконта будет оказывать поддержку российской валюте, если геополитическая обстановка продолжит улучшаться.

Сырьевой фактор

Нефтяные цены в ноябре находились под давлением усиления проблемы пандемии. В конце месяца котировки испытали настоящий обвал, опустившись к минимальным уровням с конца августа. Нисходящее движение было вызвано информацией о новом, возможно, более опасном штамме коронавируса.

Хотя на этом фоне рубль обновил полугодовой минимум к доллару, ослабление российской валюты было несопоставимо малым по сравнению с большими потерями нефти. Поддержку рублю оказали признаки возможной нормализации геополитической обстановки. В результате рублевая стоимость Brent опускалась ниже 5000 руб., хотя еще на прошлой неделе установила новый исторический максимум около отметки 6200 руб.

Таким образом, рубль приобрел некоторую переоцененность к нефти, что ограничивает его потенциал роста в случае восстановления нефтяных цен. К тому же другие сырьевые товары еще раньше испытали сильный откат от многолетних или исторических вершин. Тем не менее, стоимость экспортируемых Россией товаров по-прежнему находится на высоких уровнях, обеспечивая фундаментальную поддержку рублю. Если не появится серьезных факторов ухудшения долгосрочных перспектив сырьевого спроса, рубль продолжит демонстрировать устойчивость к внешнему рыночному и геополитическому негативу.

Фактор политики центробанков

Сохранение высокой инфляции подталкивает ключевые центробанки к ускоренному ужесточению денежно-кредитных условий. Более того, вчера глава ФРС наконец-то признал, что инфляционный всплеск не является временным, что заставит американского регулятора быстрее сворачивать монетарные стимулы. Пока это вызвало лишь кратковременную просадку рынков. Если поступающая статистика будет свидетельствовать об ускорении роста потребительских цен, это может ужесточить риторику ФРС по итогам заседания 15 декабря. В результате биржевые активы способны испытать более глубокую и продолжительную коррекцию, что может оказать ощутимое давление на рубль.

Банк России 17 сентября, скорее всего, вновь существенно повысит ключевую ставку, поскольку годовая инфляция остается выше 8% недалеко от пятилетних вершин. Увеличение ставки на 0,75–1 процентный пункт позволит ей превысить годовую инфляцию, то есть стать положительной в реальном выражении. Это будет выступать более эффективным фактором сдерживания роста потребительских цен, а также продолжит оказывать поддержку рублю, особенно, если ЦБ не даст сигналов о паузе в цикле ужесточения монетарной политики.

Долговой рынок

После непродолжительного восстановления, произошедшего в начале месяца, российский долговой рынок вернулся к устойчивой негативной динамике. В результате индекс гособлигаций RGBI опустился к минимальным с конца 2018 г. значениям.

Основным фактором снижения ОФЗ остались ожидания дальнейшего повышения ключевой ставки Банком России. Дополнительным негативом выступило ухудшение геополитической обстановки.

Если появятся признаки прохождения инфляцией пика, увеличится вероятность, что уже на декабрьском заседании ЦБ намекнет на скорую паузу в ужесточении монетарной политики. Это способно вернуть интерес к ОФЗ, доходности которых очень привлекательны с учетом относительной стабильности рубля и околонулевых ставок на развитых долговых рынках. Если нерезиденты увеличат покупки российских гособлигаций, это выступит дополнительным драйвером укрепления рубля.

Перспективы декабря

Ноябрь оправдал исторический статус одного из самых неудачных для рубля месяцев. Декабрь в этом плане зачастую является еще более худшим месяцем, когда в среднем российская валюта несет наибольшие потери.

Столь негативное проявление сезонного фактора обусловлено тем, что на конец года приходятся пики объемов выплат по внешним долгам компаний, всплеск бюджетных трат, которые нужно завершить до конца года, а также традиционное перед новогодними праздниками увеличение спроса населения на импортные товары и путешествия. Правда, праздничные расходы, особенно на зарубежные поездки, существенно уменьшатся из-за пандемии.

Тем не менее оптимистичный сценарий предполагает дальнейшее восстановление рубля, если риторика ФРС не испугает рынки, а влияние геополитического фактора продолжит ослабевать. В этом случае доллар может опуститься в область поддержки 72,3–72,5 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба