Сегодня у нас умеренно спекулятивная идея: взять акции американской технологической компании Intel (NASDAQ: INTC), дабы заработать на отскоке ее акций после недавнего падения.

Потенциал роста и срок действия: 14% за 14 месяцев; 59% за 3,5 года. Все без учета дивидендов.

Почему акции могут вырасти: в бизнесе компании намечаются позитивные изменения.

Как действуем: берем сейчас по 55,15 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

В 2020 мы публиковали подробный разбор бизнеса компании, так что повторяться не будем.

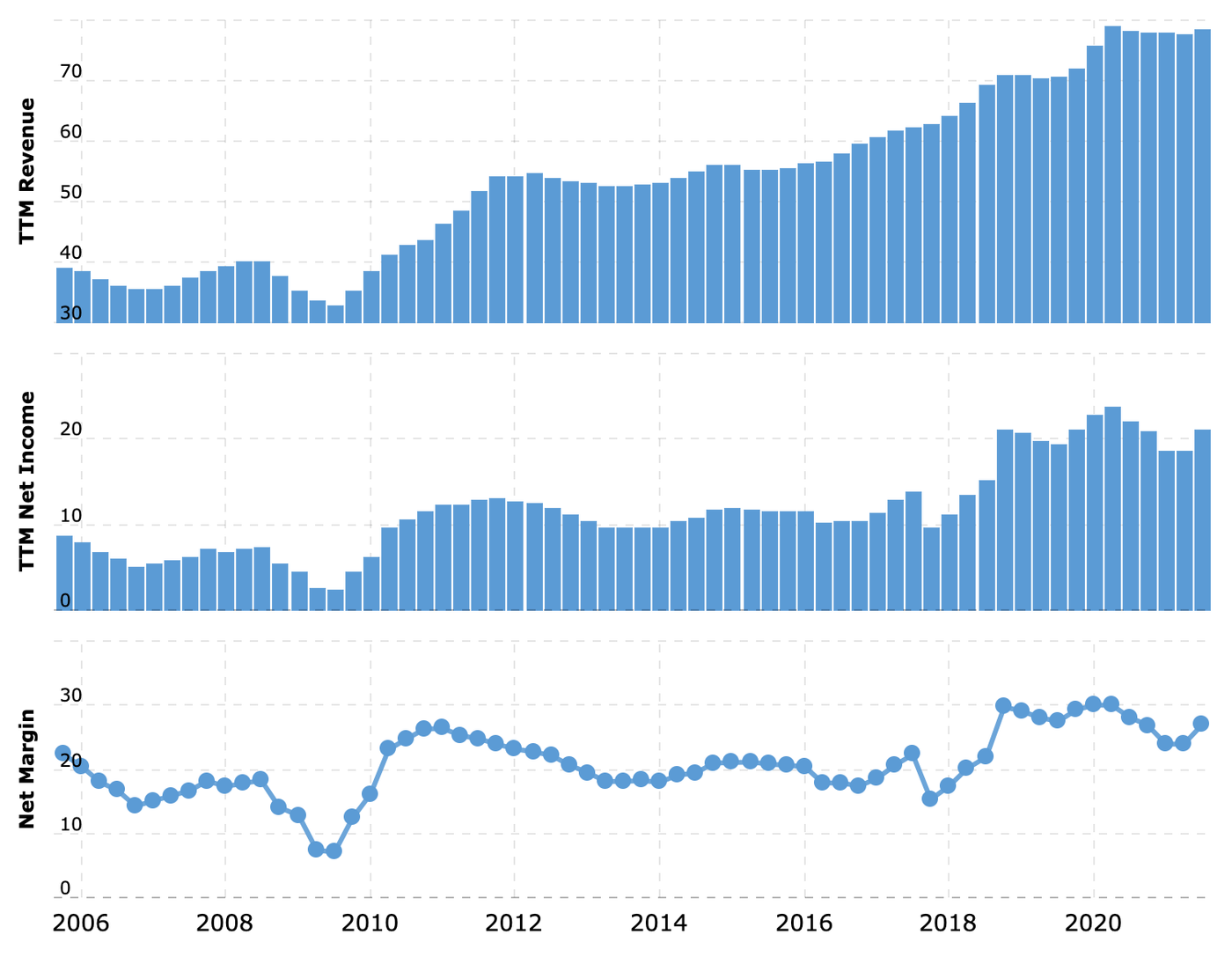

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. Акции компании сильно упали в этом году: с 68,26 $ в апреле 2021 до 50,99 $ в ноябре 2021. Но ничего особенно страшного не произошло: бизнес компании вполне успешен и востребован и стоит она недорого — P / S около 2,5, а P / E около 11. Так что вполне можно взять эти акции в расчете на их отскок.

Простор для улучшения. Вчера стало известно, что компания планирует сделать свое подразделение высокотехнологичных решений для автомобильного сектора Mobileye отдельной компанией и выставить ее торговаться на бирже. Показатели сектора 2020: выручка 967 млн долларов и операционная прибыль 241 млн.

О цене говорить рано, но, скорее всего, Intel сможет неплохо заработать на этом. Учитывая, что подразделение прибыльное, его капитализация может составить больше 50 млрд. Кстати, Intel купила Mobileye в 2017 за 15 млрд.

Эти новости вышли в контексте давления инвесторов-активистов из фонда Third Point на руководство компании: последние несколько лет акции Intel топчутся на месте, притом что бизнес у Intel неплохой. Думаю, что на выводе Mobileye на биржу все не закончится и впереди нас ждут другие позитивные изменения, которые приведут к росту акций Intel.

Дребеденды. Intel платит 1,39 $ дивидендов на акцию в год, что сейчас дает 2,51% годовых. На дивиденды у компании уходит 5,679 млрд долларов в год — примерно 26,91% от ее прибыли за минувшие 12 месяцев, — так что выплаты вполне могут увеличить раза в два. Тем более это укладывается в политику задабривания менеджментом компании инвесторов-активистов.

Но даже те дивиденды, что уже есть, могут привлечь в акции компании множество любителей пассивного дохода, от чего акции вырастут. Ведь по меркам технологического сектора 2,51% годовых — это огромная доходность.

Что может помешать

Концентрация клиентов. Согласно годовому отчету, всего три клиента дают чуть меньше половины выручки компании: Dell — 17%, Lenovo — 12% и HP — 10%. Пересмотр отношений с кем-то из них может очень плохо сказаться на Intel.

Как-то в целом. Конкуренты из AMD обгоняют Intel на поворотах, вынуждая последнюю инвестировать в расширение и развитие собственных технологических мощностей. Это существенно снижает вероятность, что Intel может резко увеличить дивиденды в ближайшее время.

Может быть, Intel даже отменит дивиденды ради высших целей, как это сделала Western Digital. Тем более повод для этого есть хороший: компания планирует потратить в обозримом будущем 100 млрд долларов на развитие производства, а ее бухгалтерию обременяют 77,875 млрд задолженностей, из которых 29,572 млрд нужно погасить в течение года. В распоряжении Intel не так много денег: 7,87 млрд на счетах плюс 8,4 млрд задолженностей контрагентов.

Правда, если учесть также другие ликвидные активы Intel, то суммы в ее распоряжении оказываются более значительными — больше 40 млрд долларов. Но, учитывая планы компании по обновлению основных фондов, выплаты вполне могут порезать. А без дивидендов эти акции лишатся значительной доли привлекательности.

Ну и в целом соперничество с AMD будет поглощать все силы Intel и тормозить рост ее котировок.

Что в итоге

Акции можно взять сейчас по 55,23 $, а дальше есть два варианта:

дождаться, когда акции компании будут стоить 63 $. Думаю, мы достигнем этого результата за следующие 14 месяцев;

если вы брали акции на долгий срок, то можно сейчас их докупить с прицелом на то, что Third Point за эти 3,5 года заставит руководство

Intel увеличить выплаты или пойти на другие шаги, способствующие улучшению ситуации со стоимостью акций. Это должно будет привести к серьезному росту котировок.

Также не помешает поглядывать на новостной раздел сайта компании, чтобы успеть продать акции на «СПб-бирже» до того, как американские, а вслед за ними и российские инвесторы успеют отреагировать на новости о сокращении или отмене дивидендов.

Потенциал роста и срок действия: 14% за 14 месяцев; 59% за 3,5 года. Все без учета дивидендов.

Почему акции могут вырасти: в бизнесе компании намечаются позитивные изменения.

Как действуем: берем сейчас по 55,15 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

В 2020 мы публиковали подробный разбор бизнеса компании, так что повторяться не будем.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. Акции компании сильно упали в этом году: с 68,26 $ в апреле 2021 до 50,99 $ в ноябре 2021. Но ничего особенно страшного не произошло: бизнес компании вполне успешен и востребован и стоит она недорого — P / S около 2,5, а P / E около 11. Так что вполне можно взять эти акции в расчете на их отскок.

Простор для улучшения. Вчера стало известно, что компания планирует сделать свое подразделение высокотехнологичных решений для автомобильного сектора Mobileye отдельной компанией и выставить ее торговаться на бирже. Показатели сектора 2020: выручка 967 млн долларов и операционная прибыль 241 млн.

О цене говорить рано, но, скорее всего, Intel сможет неплохо заработать на этом. Учитывая, что подразделение прибыльное, его капитализация может составить больше 50 млрд. Кстати, Intel купила Mobileye в 2017 за 15 млрд.

Эти новости вышли в контексте давления инвесторов-активистов из фонда Third Point на руководство компании: последние несколько лет акции Intel топчутся на месте, притом что бизнес у Intel неплохой. Думаю, что на выводе Mobileye на биржу все не закончится и впереди нас ждут другие позитивные изменения, которые приведут к росту акций Intel.

Дребеденды. Intel платит 1,39 $ дивидендов на акцию в год, что сейчас дает 2,51% годовых. На дивиденды у компании уходит 5,679 млрд долларов в год — примерно 26,91% от ее прибыли за минувшие 12 месяцев, — так что выплаты вполне могут увеличить раза в два. Тем более это укладывается в политику задабривания менеджментом компании инвесторов-активистов.

Но даже те дивиденды, что уже есть, могут привлечь в акции компании множество любителей пассивного дохода, от чего акции вырастут. Ведь по меркам технологического сектора 2,51% годовых — это огромная доходность.

Что может помешать

Концентрация клиентов. Согласно годовому отчету, всего три клиента дают чуть меньше половины выручки компании: Dell — 17%, Lenovo — 12% и HP — 10%. Пересмотр отношений с кем-то из них может очень плохо сказаться на Intel.

Как-то в целом. Конкуренты из AMD обгоняют Intel на поворотах, вынуждая последнюю инвестировать в расширение и развитие собственных технологических мощностей. Это существенно снижает вероятность, что Intel может резко увеличить дивиденды в ближайшее время.

Может быть, Intel даже отменит дивиденды ради высших целей, как это сделала Western Digital. Тем более повод для этого есть хороший: компания планирует потратить в обозримом будущем 100 млрд долларов на развитие производства, а ее бухгалтерию обременяют 77,875 млрд задолженностей, из которых 29,572 млрд нужно погасить в течение года. В распоряжении Intel не так много денег: 7,87 млрд на счетах плюс 8,4 млрд задолженностей контрагентов.

Правда, если учесть также другие ликвидные активы Intel, то суммы в ее распоряжении оказываются более значительными — больше 40 млрд долларов. Но, учитывая планы компании по обновлению основных фондов, выплаты вполне могут порезать. А без дивидендов эти акции лишатся значительной доли привлекательности.

Ну и в целом соперничество с AMD будет поглощать все силы Intel и тормозить рост ее котировок.

Что в итоге

Акции можно взять сейчас по 55,23 $, а дальше есть два варианта:

дождаться, когда акции компании будут стоить 63 $. Думаю, мы достигнем этого результата за следующие 14 месяцев;

если вы брали акции на долгий срок, то можно сейчас их докупить с прицелом на то, что Third Point за эти 3,5 года заставит руководство

Intel увеличить выплаты или пойти на другие шаги, способствующие улучшению ситуации со стоимостью акций. Это должно будет привести к серьезному росту котировок.

Также не помешает поглядывать на новостной раздел сайта компании, чтобы успеть продать акции на «СПб-бирже» до того, как американские, а вслед за ними и российские инвесторы успеют отреагировать на новости о сокращении или отмене дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба