Мировой рынок медицинского оборудования растет. Один из лидеров отрасли — американская компания Medtronic с более чем 70-летней историей. Сейчас ее акции переживают не лучший период, но компания является дивидендным аристократом и некоторые факты говорят о потенциале роста бумаг. Разберемся, стоит ли сейчас инвестировать в производителя кардиостимуляторов.

Medtronic (MDT) — одна из крупнейших компаний по производству медицинского оборудования и приборов для терапии. Среди продукции: имплантируемые кардиостимуляторы, кардиовертеры-дефибрилляторы, системы кардиомониторов, аортальные клапаны, инструменты для герметизации сосудов, инсулиновые помпы и системы непрерывного мониторинга глюкозы.

Компания основана в 1949 г. Капитализация — $138 млрд.

Финансовые показатели

Выручка

- Финансовый год закрывается в апреле. По итогам финансового 2022 г. продажи ожидаются на уровне $32,3 млрд (+7,4% г/г). Сильный рост международного рынка компенсировал влияние всплеска COVID-19 и дефицита кадров в системах здравоохранения в США. К апрелю 2023 г. прогнозируется рост на 5,7% г/г.

Прибыль

- К апрелю 2022 г. ожидается прибыль на акцию на уровне $5,7 (+28,3% г/г). В 2023 г. — рост прибыли на акцию до $6,2 (+8,6% г/г).

Результаты II квартала

Выручка

- Общая выручка за II квартал $7,84 млрд (+2,2% г/г)

- Продажи по сегментам: Cardiovascular (Сердечно-сосудистые заболевания) — $2,827 млрд (+3,3% г/г), Medical Surgical (Медико-хирургический) — $2,29 млрд (+0,3% г/г), Neuroscience (Неврология) — $2,13 млрд (+3,1% г/г), Diabetes (Диабет) — $0,58 млрд (+1,4% г/г).

- По регионам. Большая часть выручки приходится на США— 51%, но продажи здесь снизились на 1%. В то же время в других развитых странах выручка увеличилась на 2%, рост наблюдался в Японии и Южной Корее. Самые высокие темпы роста были зарегистрированы на развивающихся рынках, которые выросли на 16%.

Прибыль

EPS Non-GAAP составила $1,32 (+29,4%).

Прогнозы

- Согласно исследованиям Fortune business insights, ожидается, что мировой рынок медицинского оборудования вырастет с $455,3 млрд в 2021 г. до $657,9 млрд в 2028 г. при среднегодовом темпе роста 5,4% за этот период. В ближайшие два года от Medtronic ожидается рост продаж на уровне роста отрасли 4–7%, прогноз по росту EPS минимум на 8% ежегодно.

- Компания увеличивает инвестиции в разработку новых продуктов, чтобы расширить линейку продуктов и повысить их качество. Расходы на R&D к концу текущего финансового 2022 г. составят около $2,7 млрд (+10% г/г), это самый высокий показатель за последние 5 лет.

Маржинальность

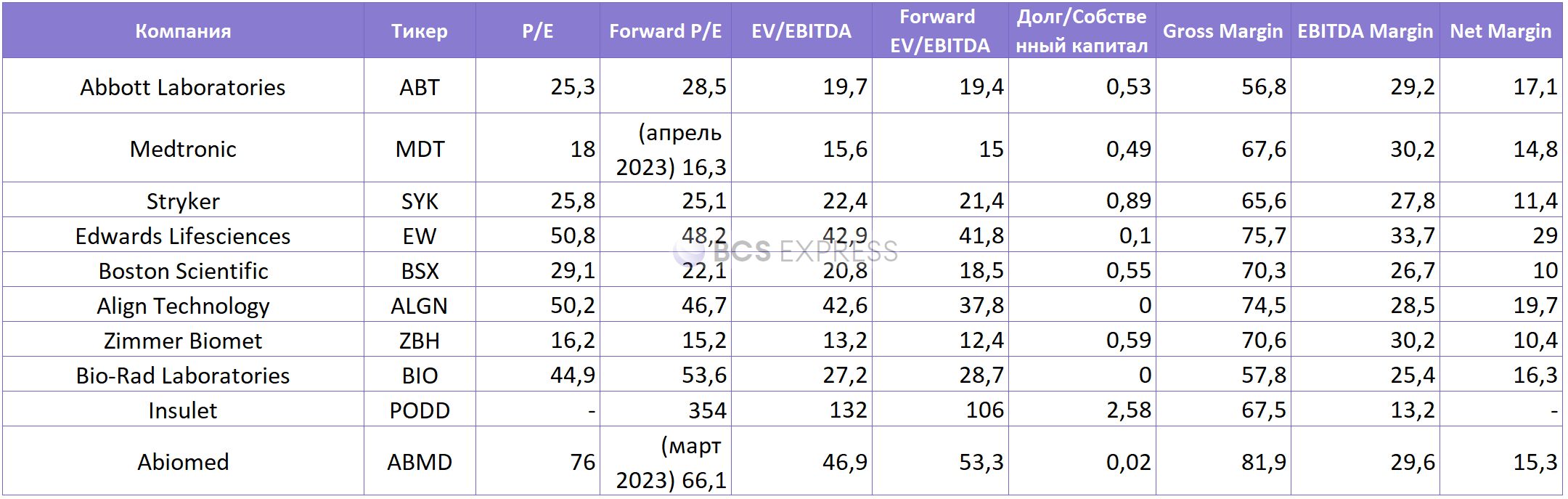

Рентабельность находится на высоком уровне. Gross Margin=67,6%, что на 22% выше медианного по отрасли медицинского оборудования. В II квартале EBITDA Margin=30,1%, к апрелю 2022 г. ожидается увеличение до 32,2% (+6,9%).

Дивиденды

- Компания является дивидендным аристократом, увеличивая выплаты в течение 44 лет. За последние 20 лет дивиденды росли со среднегодовым темпом 13%.

- В 2020 г. выплаты составили $2,28 (дивидендная доходность к концу года — 1,95% годовых). Прогноз на 2021 г. — 2,4%, 2022 г. — 2,6% годовых.

Свободный денежный поток

По итогам финансового 2022 г. ожидается на уровне $6,19 млрд (+26% г/г). К апрелю 2023 г. — $7,24 млрд. (+16% г/г). Увеличение свободных потоков дает больше возможностей для сокращения долговой нагрузки.

Долговая нагрузка

- Приобретение компании Covidien в 2014 г. привело к увеличению количества размещенных акций на 50% и оказало сильное влияние на баланс. Medtronic заплатила за Covidien $43 млрд, за счет этого долгосрочная долговая нагрузка увеличилась с $13 млрд до $36 млрд в 2015 г.

- С момента покупки Covidien компания сокращает долговую нагрузку. Соотношение обязательств к собственному капиталу уменьшилось с 64% до 49% за последние 5 лет. Денежные средства и эквиваленты составляют $10,6 млрд, этой суммой можно погасить 40% от текущей долговой нагрузки в размере $25,5 млрд. Показатель Net Debt/EBITDA=1,7, что является средним значением в отрасли.

Риски в будущем

Вопрос заключается в том, как быстро сможет компания расти. В последнее десятилетие выручка увеличивалась высокими темпами, в основном за счет приобретенной компании Covidien. Если исключить темпы роста Covidien из общей выручки, то за последние пять лет CAGR составил низкие 0,88%.

В прошлые периоды компания доказывала, что может увеличивать EPS со среднегодовым темпом 10,2%. Учитывая прошлые данные, ожидаемый рост в 8% выглядит реалистичной задачей.

Долгосрочным риском является замедление темпов роста. Сильный рост пришелся на период 1990–2010 гг. В последнее десятилетие темпы роста прибыли на акцию замедляются сильнее.

Оценка

Компания сейчас торгуется ниже своей средней оценки. Текущий P/E=18,9, что на 19% ниже отрасли медицинского оборудования и на 12% медианного за 5 лет самой компании. У компании одна из самых высоких рентабельностей в отрасли по EBITDA Margin. В то же время у Medtronic и Zimmer Biomet самые низкие форвардные значения P/E и EV/EBITDA, что указывает на недооцененность рынком.

Техническая картина

От пика августа в $133 акции упали на 27%. Остановка произошла на месячном уровне поддержки $98,5. Сейчас не наблюдается сигналов для покупки на дневном графике. Первым сигналом на рост будет пробой дневного уровня $107,5 с откатом и закреплением выше него. Ориентиром для удержания позиции без сформированных импульсов на месячном и недельном графике служит нижняя граница зоны сопротивления $124–130.

Медианный таргет аналитиков на 12 месяцев — $137, что на 31% выше текущей цены.

Medtronic (MDT) — одна из крупнейших компаний по производству медицинского оборудования и приборов для терапии. Среди продукции: имплантируемые кардиостимуляторы, кардиовертеры-дефибрилляторы, системы кардиомониторов, аортальные клапаны, инструменты для герметизации сосудов, инсулиновые помпы и системы непрерывного мониторинга глюкозы.

Компания основана в 1949 г. Капитализация — $138 млрд.

Финансовые показатели

Выручка

- Финансовый год закрывается в апреле. По итогам финансового 2022 г. продажи ожидаются на уровне $32,3 млрд (+7,4% г/г). Сильный рост международного рынка компенсировал влияние всплеска COVID-19 и дефицита кадров в системах здравоохранения в США. К апрелю 2023 г. прогнозируется рост на 5,7% г/г.

Прибыль

- К апрелю 2022 г. ожидается прибыль на акцию на уровне $5,7 (+28,3% г/г). В 2023 г. — рост прибыли на акцию до $6,2 (+8,6% г/г).

Результаты II квартала

Выручка

- Общая выручка за II квартал $7,84 млрд (+2,2% г/г)

- Продажи по сегментам: Cardiovascular (Сердечно-сосудистые заболевания) — $2,827 млрд (+3,3% г/г), Medical Surgical (Медико-хирургический) — $2,29 млрд (+0,3% г/г), Neuroscience (Неврология) — $2,13 млрд (+3,1% г/г), Diabetes (Диабет) — $0,58 млрд (+1,4% г/г).

- По регионам. Большая часть выручки приходится на США— 51%, но продажи здесь снизились на 1%. В то же время в других развитых странах выручка увеличилась на 2%, рост наблюдался в Японии и Южной Корее. Самые высокие темпы роста были зарегистрированы на развивающихся рынках, которые выросли на 16%.

Прибыль

EPS Non-GAAP составила $1,32 (+29,4%).

Прогнозы

- Согласно исследованиям Fortune business insights, ожидается, что мировой рынок медицинского оборудования вырастет с $455,3 млрд в 2021 г. до $657,9 млрд в 2028 г. при среднегодовом темпе роста 5,4% за этот период. В ближайшие два года от Medtronic ожидается рост продаж на уровне роста отрасли 4–7%, прогноз по росту EPS минимум на 8% ежегодно.

- Компания увеличивает инвестиции в разработку новых продуктов, чтобы расширить линейку продуктов и повысить их качество. Расходы на R&D к концу текущего финансового 2022 г. составят около $2,7 млрд (+10% г/г), это самый высокий показатель за последние 5 лет.

Маржинальность

Рентабельность находится на высоком уровне. Gross Margin=67,6%, что на 22% выше медианного по отрасли медицинского оборудования. В II квартале EBITDA Margin=30,1%, к апрелю 2022 г. ожидается увеличение до 32,2% (+6,9%).

Дивиденды

- Компания является дивидендным аристократом, увеличивая выплаты в течение 44 лет. За последние 20 лет дивиденды росли со среднегодовым темпом 13%.

- В 2020 г. выплаты составили $2,28 (дивидендная доходность к концу года — 1,95% годовых). Прогноз на 2021 г. — 2,4%, 2022 г. — 2,6% годовых.

Свободный денежный поток

По итогам финансового 2022 г. ожидается на уровне $6,19 млрд (+26% г/г). К апрелю 2023 г. — $7,24 млрд. (+16% г/г). Увеличение свободных потоков дает больше возможностей для сокращения долговой нагрузки.

Долговая нагрузка

- Приобретение компании Covidien в 2014 г. привело к увеличению количества размещенных акций на 50% и оказало сильное влияние на баланс. Medtronic заплатила за Covidien $43 млрд, за счет этого долгосрочная долговая нагрузка увеличилась с $13 млрд до $36 млрд в 2015 г.

- С момента покупки Covidien компания сокращает долговую нагрузку. Соотношение обязательств к собственному капиталу уменьшилось с 64% до 49% за последние 5 лет. Денежные средства и эквиваленты составляют $10,6 млрд, этой суммой можно погасить 40% от текущей долговой нагрузки в размере $25,5 млрд. Показатель Net Debt/EBITDA=1,7, что является средним значением в отрасли.

Риски в будущем

Вопрос заключается в том, как быстро сможет компания расти. В последнее десятилетие выручка увеличивалась высокими темпами, в основном за счет приобретенной компании Covidien. Если исключить темпы роста Covidien из общей выручки, то за последние пять лет CAGR составил низкие 0,88%.

В прошлые периоды компания доказывала, что может увеличивать EPS со среднегодовым темпом 10,2%. Учитывая прошлые данные, ожидаемый рост в 8% выглядит реалистичной задачей.

Долгосрочным риском является замедление темпов роста. Сильный рост пришелся на период 1990–2010 гг. В последнее десятилетие темпы роста прибыли на акцию замедляются сильнее.

Оценка

Компания сейчас торгуется ниже своей средней оценки. Текущий P/E=18,9, что на 19% ниже отрасли медицинского оборудования и на 12% медианного за 5 лет самой компании. У компании одна из самых высоких рентабельностей в отрасли по EBITDA Margin. В то же время у Medtronic и Zimmer Biomet самые низкие форвардные значения P/E и EV/EBITDA, что указывает на недооцененность рынком.

Техническая картина

От пика августа в $133 акции упали на 27%. Остановка произошла на месячном уровне поддержки $98,5. Сейчас не наблюдается сигналов для покупки на дневном графике. Первым сигналом на рост будет пробой дневного уровня $107,5 с откатом и закреплением выше него. Ориентиром для удержания позиции без сформированных импульсов на месячном и недельном графике служит нижняя граница зоны сопротивления $124–130.

Медианный таргет аналитиков на 12 месяцев — $137, что на 31% выше текущей цены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба