Питьевая вода является конечным ресурсом и в долгосрочной перспективе его ценность будет увеличиваться, поскольку это необходимое условие существования жизни на Земле. Если в 1804 г., по оценкам фонда ООН, количество жителей планеты насчитывало 1 млрд, то в 2022 г. будет достигнута отметка в 8,04 млрд человек.

Учитывая тренды, компании, занимающиеся технологиями по очистке и эффективному использованию воды, выигрывают в долгосрочной перспективе. Одной из таких компаний, доступных к покупке на СПБ Бирже, является Xylem.

Xylem (XYL) — занимается разработкой технологий и инженерных продуктов для очистки сточных вод. Работает в 150 странах.

Основана в 2011 г. Капитализация — $20 млрд.

Сегменты бизнеса

- Water Infrastructure (Водная инфраструктура) — крупнейший сегмент: по итогам 2020 г. его доля составила 42,6% от общей выручки. Предлагает насосы для воды и сточных вод, оборудование для фильтрации, дезинфекции и биологической очистки, а также мобильное водоотливное оборудование. 81% продаж сегмента приходится на транспортные операции, 19% — на услуги по очистке. Торговые марки: Flygt, Godwin, Wedeco, Sanitaire и Leopold (транспортировка и очистка воды).

- Applied Water (Прикладная вода) предлагает насосы, клапаны, системы управления и дозирующее оборудование. В 2020 г. принесло 29,4% общей выручки. Большой вклад вносят коммерческие клиенты: 56% продаж — на строительные услуги, 44% — на промышленное водное пространство. Торговые марки: Standard Xchange, Lowara, Jabsco и Flojet (обслуживание жилых и коммерческих зданий, промышленное водоснабжение).

- Measurement & Control Solutions (Решения для измерения и управления). Предлагает интеллектуальные счетчики, сенсорные устройства и технологии измерения и контроля, позволяющие клиентам использовать свои распределительные сети для доставки, мониторинга и контроля ресурсов: вода, электричество, природный газ. Xylem также предоставляет ПО для облачной аналитики, удаленного мониторинга, обнаружения утечек, оценки состояния. Продукция продается под брендами BLU-X, Pure, Sensus, Smith Blair, WTW, YSI.

Сегмент составил 28% от общего объема продаж компании в 2020 г. 20% дохода пришли от энергетических компаний, 80% — от клиентов, использующих воду, а также от тестовых технологий и программных услуг.

Доля сегмента в общей выручке по результатам III квартала

- Продажи по регионам. Большая часть выручки приходится на США — 45%, Западная Европа — 25%, развивающиеся рынки — 20%, остальной мир — 10%.

Перспективы и долгосрочные тренды

Компания выиграет от растущего спроса на решения для очистки, опреснения и эффективного использования воды.

- Ожидается дефицит чистой питьевой воды. Сейчас 3 из 101 человек во всем мире не имеют доступа к безопасной питьевой воде. В докладе Water Climate 2020 прогнозируется, что к 2050 г. до 40% мирового населения столкнется с абсолютной нехваткой воды, если не будут приняты серьезные меры.

- Согласно данным ООН по миграции, к 2050 г. более 200 млн человек могут быть переселены из-за опустынивания территории, повышения уровня моря и экстремальных погодных явлений. В этих условиях нужна устойчивая инфраструктура в виде насосных станций сточных вод, очистные сооружения и другие решения.

- Ежегодно потери чистой воды обходятся в $40 млрд из-за разрушенной инфраструктуры или несанкционированного использования, что приводит к росту цен на воду. Xylem использует технологии для решения проблем с неэффективным использованием ресурса.

Финансовые показатели

Выручка

- Темпы роста продаж снизились в последние годы, но остаются стабильными, если исключить провал на 7,1% по итогам пандемийного 2020 г. Ожидается органический годовой темп роста 4–6% до 2025 г. По итогам 2021 г. продажи ожидаются на уровне $5,18 млрд (+6,3% г/г).

Прибыль

К концу 2021 г. ожидается прибыль на акцию на уровне $2,47 (+19,9% г/г).

Ожидание IV квартала

В IV квартале ожидается снижение показателей по отношению к прошлому году. EPS ожидается на уровне $0,62 (-23,5% г/г), выручка — $1,31 млрд (-4,4% г/г).

Прогнозы

- Выручка с CAGR — 4–6% до 2025 г. В 2022 г. ожидается рост до $5,52 млрд (+6,5%), в 2023 г. — до $5,84 млрд (+5,8%).

- EPS с CAGR — 10–21%. В 2022 г. рост прибыли на акцию — до $3,01 (+21,7% г/г), в 2023 г. — до $3,54 (+17,8%).

Маржинальность

Рентабельность находится на высоком уровне по отрасли. Gross Margin=38,4% — это на 30% выше медианного по отрасли промышленного оборудования. EBITDA Margin=16,7% — выше отрасли на 26%. К концу 2022 г. ожидается увеличение EBITDA Margin до 17,8% (+6% г/г). До 2025 г. руководство прогнозирует увеличение рентабельности EBITDA на 0,5–0,75% каждый год.

Инвестиции в исследования и разработку

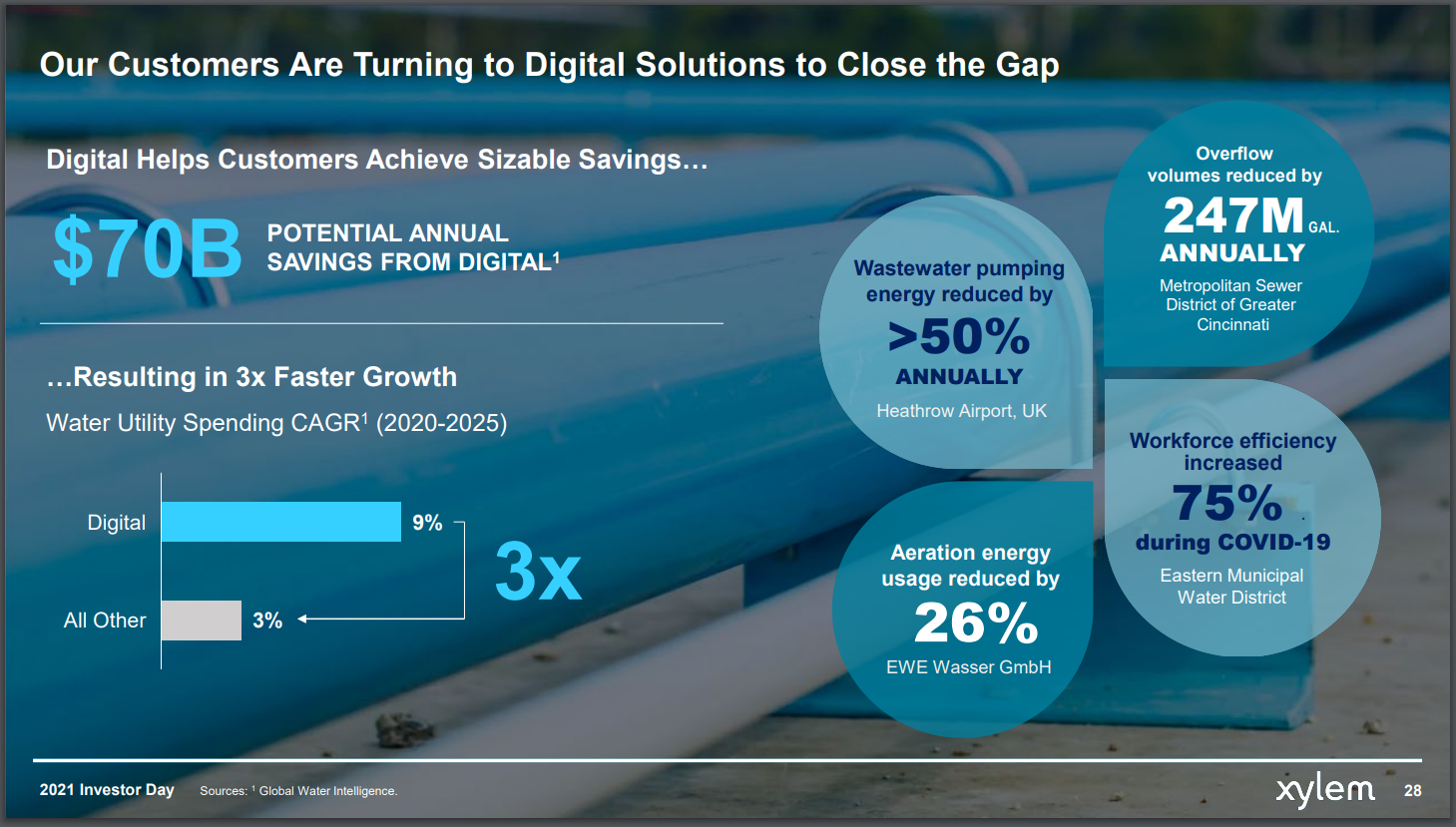

- Xylem не является IT-компанией, но продолжает тратить 40–50% чистой прибыли на исследования и разработки, в основном на создание цифровых предложений. По итогам III квартала 2021 г. на R&D потрачено $201 млн при чистой прибыли $462 млн. Цифровые решения, по оценке Xylem, позволяют клиентам сэкономить около $70 млрд в год, улучшая маржинальность и размер прибыли.

Свободный денежный поток

По итогам 2021 г. ожидается на уровне $379 млн (-40,8% г/г). К концу 2022 г. — $543 млн. (+43,2% г/г). В 2023 г. — $654 млн (+20,4 г/г).

Долговая нагрузка

Долговая нагрузка находится на среднем уровне. Соотношение обязательств к собственному капиталу увеличилось с 54% до 79% за последние 5 лет. Денежные средства и эквиваленты составляют $1,25 млрд: этой суммой можно погасить практически весь чистый долг компании в размере $1,27 млрд.

Оценка

Акции сейчас торгуются дороже своих средних значений за последние годы. На конец 2021 г. P/E=43,7, что на 33% выше медианного значения компании за 5 лет. Форвардное значение P/E=38,6. EV/EBITDA=25, что на 26% выше медианного за 5 лет. Компания оценена дороже по сравнению с отраслью промышленного оборудования за счет более высокой маржинальности.

Резюме

Xylem показывает стабильные темпы роста и высокую маржинальность. Чистый долг может быть погашен за счет свободных денежных средств. Cейчас компания торгуется дороже своих средних значений даже при условии совершенной коррекции в 16% от пика. Нужно дождаться доработки целей снижения и после этого присмотреться к покупке в долгосрочную часть портфеля на малый процент от капитала.

Когда стоит покупать?

Техническая картина на стороне продавцов. На недельном графике акции сейчас отскакивают после достижения первой цели падения $112,5. Есть и невыполненные цели на отметках $107 и основная область $101,6–103,7. В случае достижения области $101,6–103,7 будет интересно добавить бумаги в портфель после формирования сигнала на покупку на дневном графике.

Медианный таргет аналитиков на 12 месяцев — $124, что на 7% выше текущей цены.

Учитывая тренды, компании, занимающиеся технологиями по очистке и эффективному использованию воды, выигрывают в долгосрочной перспективе. Одной из таких компаний, доступных к покупке на СПБ Бирже, является Xylem.

Xylem (XYL) — занимается разработкой технологий и инженерных продуктов для очистки сточных вод. Работает в 150 странах.

Основана в 2011 г. Капитализация — $20 млрд.

Сегменты бизнеса

- Water Infrastructure (Водная инфраструктура) — крупнейший сегмент: по итогам 2020 г. его доля составила 42,6% от общей выручки. Предлагает насосы для воды и сточных вод, оборудование для фильтрации, дезинфекции и биологической очистки, а также мобильное водоотливное оборудование. 81% продаж сегмента приходится на транспортные операции, 19% — на услуги по очистке. Торговые марки: Flygt, Godwin, Wedeco, Sanitaire и Leopold (транспортировка и очистка воды).

- Applied Water (Прикладная вода) предлагает насосы, клапаны, системы управления и дозирующее оборудование. В 2020 г. принесло 29,4% общей выручки. Большой вклад вносят коммерческие клиенты: 56% продаж — на строительные услуги, 44% — на промышленное водное пространство. Торговые марки: Standard Xchange, Lowara, Jabsco и Flojet (обслуживание жилых и коммерческих зданий, промышленное водоснабжение).

- Measurement & Control Solutions (Решения для измерения и управления). Предлагает интеллектуальные счетчики, сенсорные устройства и технологии измерения и контроля, позволяющие клиентам использовать свои распределительные сети для доставки, мониторинга и контроля ресурсов: вода, электричество, природный газ. Xylem также предоставляет ПО для облачной аналитики, удаленного мониторинга, обнаружения утечек, оценки состояния. Продукция продается под брендами BLU-X, Pure, Sensus, Smith Blair, WTW, YSI.

Сегмент составил 28% от общего объема продаж компании в 2020 г. 20% дохода пришли от энергетических компаний, 80% — от клиентов, использующих воду, а также от тестовых технологий и программных услуг.

Доля сегмента в общей выручке по результатам III квартала

- Продажи по регионам. Большая часть выручки приходится на США — 45%, Западная Европа — 25%, развивающиеся рынки — 20%, остальной мир — 10%.

Перспективы и долгосрочные тренды

Компания выиграет от растущего спроса на решения для очистки, опреснения и эффективного использования воды.

- Ожидается дефицит чистой питьевой воды. Сейчас 3 из 101 человек во всем мире не имеют доступа к безопасной питьевой воде. В докладе Water Climate 2020 прогнозируется, что к 2050 г. до 40% мирового населения столкнется с абсолютной нехваткой воды, если не будут приняты серьезные меры.

- Согласно данным ООН по миграции, к 2050 г. более 200 млн человек могут быть переселены из-за опустынивания территории, повышения уровня моря и экстремальных погодных явлений. В этих условиях нужна устойчивая инфраструктура в виде насосных станций сточных вод, очистные сооружения и другие решения.

- Ежегодно потери чистой воды обходятся в $40 млрд из-за разрушенной инфраструктуры или несанкционированного использования, что приводит к росту цен на воду. Xylem использует технологии для решения проблем с неэффективным использованием ресурса.

Финансовые показатели

Выручка

- Темпы роста продаж снизились в последние годы, но остаются стабильными, если исключить провал на 7,1% по итогам пандемийного 2020 г. Ожидается органический годовой темп роста 4–6% до 2025 г. По итогам 2021 г. продажи ожидаются на уровне $5,18 млрд (+6,3% г/г).

Прибыль

К концу 2021 г. ожидается прибыль на акцию на уровне $2,47 (+19,9% г/г).

Ожидание IV квартала

В IV квартале ожидается снижение показателей по отношению к прошлому году. EPS ожидается на уровне $0,62 (-23,5% г/г), выручка — $1,31 млрд (-4,4% г/г).

Прогнозы

- Выручка с CAGR — 4–6% до 2025 г. В 2022 г. ожидается рост до $5,52 млрд (+6,5%), в 2023 г. — до $5,84 млрд (+5,8%).

- EPS с CAGR — 10–21%. В 2022 г. рост прибыли на акцию — до $3,01 (+21,7% г/г), в 2023 г. — до $3,54 (+17,8%).

Маржинальность

Рентабельность находится на высоком уровне по отрасли. Gross Margin=38,4% — это на 30% выше медианного по отрасли промышленного оборудования. EBITDA Margin=16,7% — выше отрасли на 26%. К концу 2022 г. ожидается увеличение EBITDA Margin до 17,8% (+6% г/г). До 2025 г. руководство прогнозирует увеличение рентабельности EBITDA на 0,5–0,75% каждый год.

Инвестиции в исследования и разработку

- Xylem не является IT-компанией, но продолжает тратить 40–50% чистой прибыли на исследования и разработки, в основном на создание цифровых предложений. По итогам III квартала 2021 г. на R&D потрачено $201 млн при чистой прибыли $462 млн. Цифровые решения, по оценке Xylem, позволяют клиентам сэкономить около $70 млрд в год, улучшая маржинальность и размер прибыли.

Свободный денежный поток

По итогам 2021 г. ожидается на уровне $379 млн (-40,8% г/г). К концу 2022 г. — $543 млн. (+43,2% г/г). В 2023 г. — $654 млн (+20,4 г/г).

Долговая нагрузка

Долговая нагрузка находится на среднем уровне. Соотношение обязательств к собственному капиталу увеличилось с 54% до 79% за последние 5 лет. Денежные средства и эквиваленты составляют $1,25 млрд: этой суммой можно погасить практически весь чистый долг компании в размере $1,27 млрд.

Оценка

Акции сейчас торгуются дороже своих средних значений за последние годы. На конец 2021 г. P/E=43,7, что на 33% выше медианного значения компании за 5 лет. Форвардное значение P/E=38,6. EV/EBITDA=25, что на 26% выше медианного за 5 лет. Компания оценена дороже по сравнению с отраслью промышленного оборудования за счет более высокой маржинальности.

Резюме

Xylem показывает стабильные темпы роста и высокую маржинальность. Чистый долг может быть погашен за счет свободных денежных средств. Cейчас компания торгуется дороже своих средних значений даже при условии совершенной коррекции в 16% от пика. Нужно дождаться доработки целей снижения и после этого присмотреться к покупке в долгосрочную часть портфеля на малый процент от капитала.

Когда стоит покупать?

Техническая картина на стороне продавцов. На недельном графике акции сейчас отскакивают после достижения первой цели падения $112,5. Есть и невыполненные цели на отметках $107 и основная область $101,6–103,7. В случае достижения области $101,6–103,7 будет интересно добавить бумаги в портфель после формирования сигнала на покупку на дневном графике.

Медианный таргет аналитиков на 12 месяцев — $124, что на 7% выше текущей цены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба