28 января 2022 General Invest | Microsoft

Мы добавляем в наш фокус-лист акции компании Microsoft (MSFT US) – американская технологическая компания, производящая программное и аппаратное обеспечение. Наиболее известные продукты компании: ОС Windows, вселенная продуктов Microsoft 365, облачная платформа Microsoft Azure, а также игровое подразделение, включающее в себя несколько студий-разработчиков и игровую приставку X-box.

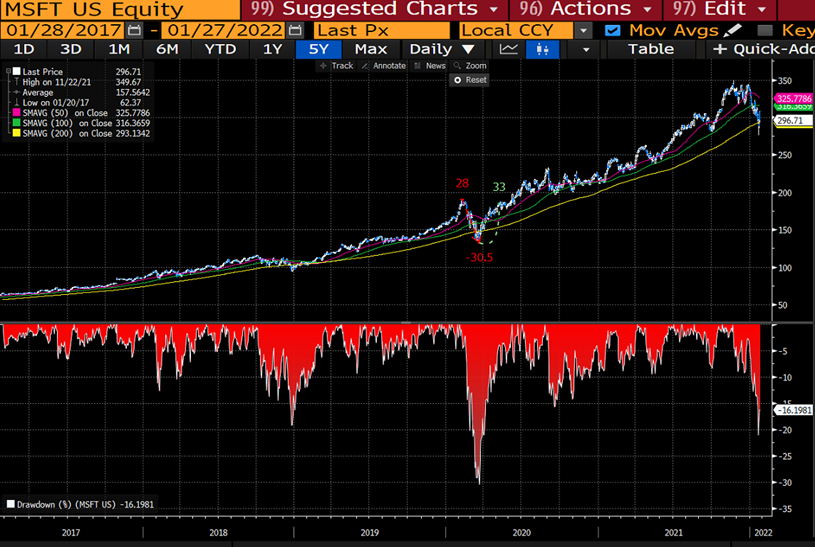

Динамика цены за акцию Microsoft (MSFT)

Инвестиционный тезис

Акции Microsoft скорректировались более чем на 18% со своих максимумов, достигнутых в ноябре прошлого года. Результаты второго квартала превзошли ожидания участников рынка, компания показала рост выручки и чистой прибыли на 20% и 21% соответственно. Рост облачного сегмента, а также потенциальная сделка по покупке Activision Blizzard для развития игривого подразделения могут стать ключевыми драйверами для роста финансовых показателей компании.

Факторы привлекательности

Сильные результаты 2 кв 2022 ф.г.

Выручка увеличилась на 20%, впервые превысив 50 млрд. долл. и составила 51.7 млрд долл

Операционная прибыль составила 22.2 млрд долл., увеличившись на 24%, операционная маржинальность составила 43%

Чистая прибыль составила 18,8 млрд, рост на 21%, маржинальность чистой прибыли составила 36,2%

Компания показывает рост финансовых результатов, при этом рост нижней линии превышает рост выручки, что говорит о высокой эффективности бизнеса. При этом прогноз выручки на текущий квартал, озвученный менеджментов, находится на уровне 48.5-49.3 млрд., что оказалась выше ожиданий в размере 48.2 млрд. долл.

Рост облачного сегмента. Компания оправдывает ставку на развитие облачного направления: выручка Microsoft Azure и других облачных сервисов увеличилась на 46% г.г. На рынке облачной инфраструктуры Azure занимает второе место (После Amazon Web Services) с долей рынка 20%. При этом рынок облачных услуг, по ожиданиям, станет одним из наиболее быстрорастущих в десятилетии: по прогнозам Fortune Business Insights к 2028 году объем рынка составит 791 млрд., совокупный среднегодовой темп роста в 21-28’ годах составит 17.9%.

Игровой сегмент и метавселенные. Анонсированная сделка по покупке Activision Blizzard за 68.7 млрд. долл. может стать крупнейшей в истории Microsoft. Ее закрытие сделает компанию третьей по выручке гейминг компанией в мире (после Tencent и Sony).

Компания так же не останется в стороне растущего тренда метавселенных. Microsoft длительное время экспериментирует с технологиями дополненной и виртуальной реальности (без развития этих технологий невозможно развитие рынка метавселенных): ярким примером служат разработанные очки смешанной реальности Microsoft HoloLens, предназначенные в основном для бизнес-клиентов, применение которых также тестируется в армии США. Первый шаг в построении собственного виртуального пространства был сделан в 2021 г. во время анонсирования платформы для совместной работы в смешанной реальности Microsoft Mesh, где пользователи смогут взаимодействовать друг с другом, находясь в разных уголках земного шара. Широкая экспертиза Microsoft в направлениях программного обеспечения и облачных технологий, а также активное развитие игрового направления, создают синергию для успешного функционирования на зарождающемся рынке метавселенных.

Buy the dip. Компания в среднем теряет более 15% со своих максимумов каждые 18 месяцев, однако позже возвращаясь на максимальные значения

Динамика цены за акцию и снижения от своих максимумов в %

Финансовое состояние и оценка

Со стороны финансовой устойчивости компания завершила 2 квартал 2022 ф.г. с денежными средствами и эквивалентами в размере 125,37 млрд. долл. при общем долге в 80.35 млрд. долл. Закрытие сделки по приобретению Activision Blizzard не повлияет на устойчивость компании, при ее покупке Net Debt/ Ebitda 2022e будет находится на уровне 0,58x. Microsoft имеет кредитный рейтинг ААА, что выше рейтинга США. Только j&j может похвастаться таким же достижением. Вероятно, что крупная покупка может заставить агентства снизить рейтинг, но Miсrosoft остается одной из самых устойчивых компаний в США.

Ключевым для нашей оценки является мультипликатор P/E 2023CY на уровне 28.2х, что подразумевает целевую цену на уровне 372,9 долл. США (потенциал роста в размере 24%).

Основные финансовые показатели

Основные риски

Высокая конкуренция в новых рынках компании, которая может повлиять на рост финансовых показателей

Антимонопольные претензии со стороны правительства США

Динамика цены за акцию Microsoft (MSFT)

Инвестиционный тезис

Акции Microsoft скорректировались более чем на 18% со своих максимумов, достигнутых в ноябре прошлого года. Результаты второго квартала превзошли ожидания участников рынка, компания показала рост выручки и чистой прибыли на 20% и 21% соответственно. Рост облачного сегмента, а также потенциальная сделка по покупке Activision Blizzard для развития игривого подразделения могут стать ключевыми драйверами для роста финансовых показателей компании.

Факторы привлекательности

Сильные результаты 2 кв 2022 ф.г.

Выручка увеличилась на 20%, впервые превысив 50 млрд. долл. и составила 51.7 млрд долл

Операционная прибыль составила 22.2 млрд долл., увеличившись на 24%, операционная маржинальность составила 43%

Чистая прибыль составила 18,8 млрд, рост на 21%, маржинальность чистой прибыли составила 36,2%

Компания показывает рост финансовых результатов, при этом рост нижней линии превышает рост выручки, что говорит о высокой эффективности бизнеса. При этом прогноз выручки на текущий квартал, озвученный менеджментов, находится на уровне 48.5-49.3 млрд., что оказалась выше ожиданий в размере 48.2 млрд. долл.

Рост облачного сегмента. Компания оправдывает ставку на развитие облачного направления: выручка Microsoft Azure и других облачных сервисов увеличилась на 46% г.г. На рынке облачной инфраструктуры Azure занимает второе место (После Amazon Web Services) с долей рынка 20%. При этом рынок облачных услуг, по ожиданиям, станет одним из наиболее быстрорастущих в десятилетии: по прогнозам Fortune Business Insights к 2028 году объем рынка составит 791 млрд., совокупный среднегодовой темп роста в 21-28’ годах составит 17.9%.

Игровой сегмент и метавселенные. Анонсированная сделка по покупке Activision Blizzard за 68.7 млрд. долл. может стать крупнейшей в истории Microsoft. Ее закрытие сделает компанию третьей по выручке гейминг компанией в мире (после Tencent и Sony).

Компания так же не останется в стороне растущего тренда метавселенных. Microsoft длительное время экспериментирует с технологиями дополненной и виртуальной реальности (без развития этих технологий невозможно развитие рынка метавселенных): ярким примером служат разработанные очки смешанной реальности Microsoft HoloLens, предназначенные в основном для бизнес-клиентов, применение которых также тестируется в армии США. Первый шаг в построении собственного виртуального пространства был сделан в 2021 г. во время анонсирования платформы для совместной работы в смешанной реальности Microsoft Mesh, где пользователи смогут взаимодействовать друг с другом, находясь в разных уголках земного шара. Широкая экспертиза Microsoft в направлениях программного обеспечения и облачных технологий, а также активное развитие игрового направления, создают синергию для успешного функционирования на зарождающемся рынке метавселенных.

Buy the dip. Компания в среднем теряет более 15% со своих максимумов каждые 18 месяцев, однако позже возвращаясь на максимальные значения

Динамика цены за акцию и снижения от своих максимумов в %

Финансовое состояние и оценка

Со стороны финансовой устойчивости компания завершила 2 квартал 2022 ф.г. с денежными средствами и эквивалентами в размере 125,37 млрд. долл. при общем долге в 80.35 млрд. долл. Закрытие сделки по приобретению Activision Blizzard не повлияет на устойчивость компании, при ее покупке Net Debt/ Ebitda 2022e будет находится на уровне 0,58x. Microsoft имеет кредитный рейтинг ААА, что выше рейтинга США. Только j&j может похвастаться таким же достижением. Вероятно, что крупная покупка может заставить агентства снизить рейтинг, но Miсrosoft остается одной из самых устойчивых компаний в США.

Ключевым для нашей оценки является мультипликатор P/E 2023CY на уровне 28.2х, что подразумевает целевую цену на уровне 372,9 долл. США (потенциал роста в размере 24%).

Основные финансовые показатели

Основные риски

Высокая конкуренция в новых рынках компании, которая может повлиять на рост финансовых показателей

Антимонопольные претензии со стороны правительства США

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба