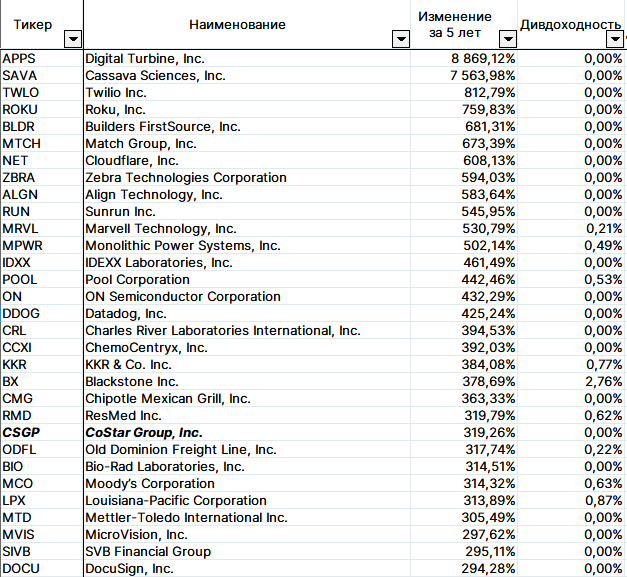

За два зимних месяца Московская биржа допустила к торгам ещё 160 американских акций. Рассмотрим, какие доходности показали наиболее сильно выросшие в цене бумаги. Дивдоходность рассчитывается как отношение размера выплаченного по акции дивиденда в 2021 г. к цене акции на конец 2021 г.

Рис. 1. Лидеры роста среди акций, допущенных к торгам на Мосбирже в декабре 2021 – январе 2022 г. Источник: Yahoo Finance

Рассмотрим более детально пять наиболее сильно выросших акций.

Digital Turbine (APPS)

Рекламная платформа, основное направление деятельности которой — мобильные устройства. Одна из немногих компаний, подкрепляющая бурный рост котировок довольно стремительным увеличением финансовых показателей. За пять лет выручка возросла примерно в два раза. За 6 месяцев 2021 финансового года она составила 522 млн долл. по сравнению со 130 млн за аналогичный период годом ранее. Акции компании торгуются примерно за 70–80 годовых прибылей, что не является большим значением мультипликатора для стремительно растущего бизнеса.

Рис. 2. Финансовые показатели APPS за 2017–2021 финансовые годы. Источник: Yahoo Finance, Investing.com

Cassava Sciences (SAVA)

Cassava — биотехнологическая компания, которая специализируется на нейродегенеративных заболеваниях, таких как болезнь Альцгеймера.

За пять лет компания так и не зарабатывала прибыль для акционеров, не стала прибыльной хотя бы на операционном уровне и даже не начала получать выручку. Несмотря на полное отсутствие доходов (хотя, согласно финансовой отчётности, какие-то процентные доходы Cassava получает — но на фоне общих расходов они минимальны), на конец января 2022 г. компания оценивается в 1,5 млрд долл.

Рис. 3. Финансовые показатели SAVA за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

Twilio (TWLO)

Облачная коммуникационная платформа. В целом бизнес можно было бы назвать растущим, если бы не периодические убытки компании. За пять лет она даже не стала операционно прибыльной, более того — с ростом выручки операционные и чистые убытки с каждым годом только увеличиваются. Дыры в балансе при этом успешно закрываются с помощью допэмиссии акций — за пять лет их количество удвоилось. Однако это не помешало акциям за последние пять лет вырасти в девять раз.

Рис. 4. Финансовые показатели TWLO за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

Roku (ROKU)

Платформа для стримингового телевидения. Как и Twilio, бизнес Roku можно было бы назвать растущим, если бы не постоянные убытки. Но стоит отметить два обстоятельства:

Roku является новичком на фондовом рынке (акции торгуются с сентября 2017 г.);

компания всё-таки балансирует на грани прибыльности — по мере роста выручки операционные и чистые убытки не увеличиваются, как у Twilio.

В настоящее время у компании уже около 50 млн клиентов. Можно предположить, что Roku имеет значительный потенциал роста. Например, у Netflix — несколько сотен миллионов подписчиков, и это даёт хоть какой-то ориентир по потенциалу роста клиентской базы Roku. Вполне вероятно, что и Roku сможет достичь таких же показателей по мере мировой экспансии. А если учесть, что компания в настоящий момент оценивается в семь выручек, то можно говорить о том, что мультипликаторы не являются завышенными. Кроме того, за 9 месяцев 2021 г. Roku показала практически 50% роста выручки по сравнению с аналогичным периодом 2020 г. Чистая прибыль составила 218 млн долл. против убытка в размере 85 млн долл. годом ранее. При текущих котировках по итогам года P/E может составить 60–70. Как и в случае с Digital Turbine — это не самый высокий мультипликатор для стремительно растущего бизнеса.

Рис. 5. Финансовые показатели ROKU за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

Builders FirstSource (BLDR)

Компания занимается производством стройматериалов и предоставлением различных сервисов строительным компаниям. Если анализировать динамику финансовых показателей, то будет понятно, что речь идёт о временном росте котировок. Выручка и прибыль существенно увеличились за последние пять лет, но не настолько, чтобы оправдать практически восьмикратный рост цены акции (по котировкам декабря 2021 г.). Причиной этого может являться существенное повышение цен на строительные материалы. Однако когда дефицит закончится и ажиотажный спрос спадёт, цены вернутся к своим нормальным значениям. Тем не менее по итогам 9 месяцев 2021 г. выручка компании выросла в 2,5 раза, а чистая прибыль — в 7,5 раз. Итоги 2021 г. обещают быть впечатляющими, однако уже в 2022 г. они могут быть намного скромнее. Положительным сценарием будет возможность BLDR хотя бы закрепить успех 2021 г.

Рис. 6. Финансовые показатели BLDR за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

Рис. 1. Лидеры роста среди акций, допущенных к торгам на Мосбирже в декабре 2021 – январе 2022 г. Источник: Yahoo Finance

Рассмотрим более детально пять наиболее сильно выросших акций.

Digital Turbine (APPS)

Рекламная платформа, основное направление деятельности которой — мобильные устройства. Одна из немногих компаний, подкрепляющая бурный рост котировок довольно стремительным увеличением финансовых показателей. За пять лет выручка возросла примерно в два раза. За 6 месяцев 2021 финансового года она составила 522 млн долл. по сравнению со 130 млн за аналогичный период годом ранее. Акции компании торгуются примерно за 70–80 годовых прибылей, что не является большим значением мультипликатора для стремительно растущего бизнеса.

Рис. 2. Финансовые показатели APPS за 2017–2021 финансовые годы. Источник: Yahoo Finance, Investing.com

Cassava Sciences (SAVA)

Cassava — биотехнологическая компания, которая специализируется на нейродегенеративных заболеваниях, таких как болезнь Альцгеймера.

За пять лет компания так и не зарабатывала прибыль для акционеров, не стала прибыльной хотя бы на операционном уровне и даже не начала получать выручку. Несмотря на полное отсутствие доходов (хотя, согласно финансовой отчётности, какие-то процентные доходы Cassava получает — но на фоне общих расходов они минимальны), на конец января 2022 г. компания оценивается в 1,5 млрд долл.

Рис. 3. Финансовые показатели SAVA за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

Twilio (TWLO)

Облачная коммуникационная платформа. В целом бизнес можно было бы назвать растущим, если бы не периодические убытки компании. За пять лет она даже не стала операционно прибыльной, более того — с ростом выручки операционные и чистые убытки с каждым годом только увеличиваются. Дыры в балансе при этом успешно закрываются с помощью допэмиссии акций — за пять лет их количество удвоилось. Однако это не помешало акциям за последние пять лет вырасти в девять раз.

Рис. 4. Финансовые показатели TWLO за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

Roku (ROKU)

Платформа для стримингового телевидения. Как и Twilio, бизнес Roku можно было бы назвать растущим, если бы не постоянные убытки. Но стоит отметить два обстоятельства:

Roku является новичком на фондовом рынке (акции торгуются с сентября 2017 г.);

компания всё-таки балансирует на грани прибыльности — по мере роста выручки операционные и чистые убытки не увеличиваются, как у Twilio.

В настоящее время у компании уже около 50 млн клиентов. Можно предположить, что Roku имеет значительный потенциал роста. Например, у Netflix — несколько сотен миллионов подписчиков, и это даёт хоть какой-то ориентир по потенциалу роста клиентской базы Roku. Вполне вероятно, что и Roku сможет достичь таких же показателей по мере мировой экспансии. А если учесть, что компания в настоящий момент оценивается в семь выручек, то можно говорить о том, что мультипликаторы не являются завышенными. Кроме того, за 9 месяцев 2021 г. Roku показала практически 50% роста выручки по сравнению с аналогичным периодом 2020 г. Чистая прибыль составила 218 млн долл. против убытка в размере 85 млн долл. годом ранее. При текущих котировках по итогам года P/E может составить 60–70. Как и в случае с Digital Turbine — это не самый высокий мультипликатор для стремительно растущего бизнеса.

Рис. 5. Финансовые показатели ROKU за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

Builders FirstSource (BLDR)

Компания занимается производством стройматериалов и предоставлением различных сервисов строительным компаниям. Если анализировать динамику финансовых показателей, то будет понятно, что речь идёт о временном росте котировок. Выручка и прибыль существенно увеличились за последние пять лет, но не настолько, чтобы оправдать практически восьмикратный рост цены акции (по котировкам декабря 2021 г.). Причиной этого может являться существенное повышение цен на строительные материалы. Однако когда дефицит закончится и ажиотажный спрос спадёт, цены вернутся к своим нормальным значениям. Тем не менее по итогам 9 месяцев 2021 г. выручка компании выросла в 2,5 раза, а чистая прибыль — в 7,5 раз. Итоги 2021 г. обещают быть впечатляющими, однако уже в 2022 г. они могут быть намного скромнее. Положительным сценарием будет возможность BLDR хотя бы закрепить успех 2021 г.

Рис. 6. Финансовые показатели BLDR за 2016–2020 финансовые годы. Источник: Yahoo Finance, Investing.com

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба