12 апреля 2022 investing.com Вигуляров Дмитрий

«Когда на рынке царит жадность или страх, люди начинают мыслить одинаково. Поэтому очень часто многие покупают на вершине рынка, а продают на дне.»

Джейсон Цвейг

Джейсон Цвейг

Неоднократно разбирая ситуацию в экономике США, невольно приходишь к мысли, что ближайший год-два будет довольно сложным временем для рынков. Причин для этого хватает.

И самая основная – это инфляция, которая на текущий момент не замедляет своих темпов роста. Более того, по предварительным данным, в еврозоне она ускорилась на фоне геополитической напряженности и разрыва цепочек поставок. Можно ли того же ожидать и в США? Более чем.

И тут всё идёт к тому, что ключевая ставка будет расти. ФРС уже сейчас «размышляет» о росте ставки на 0,5 базисных пунктов в мае. Более того, Пауэлл (председатель Совета управляющих ФРС) заявил, что, скорее всего, в мае начнется сокращение баланса ФРС. Но прежде чем перейти к анализу банковского сектора, давайте разберемся в том, как устроены процентные ставки.

Что такое баланс ФРС, откуда он берется, и как это влияет на остальной рынок?

Для того, чтобы досконально разобраться в этом вопросе, предлагаю начать с самого начала.

В начале 2020 года ФРС начала программу выкупа активов – QE (Quantitative easing). Ещё её называют «количественным смягчением». Как это работает?

Представьте, что на рынке есть n-ное количество облигаций, цена на которые формируется самим рынком. Механизм облигаций устроен так, что чем выше цена, тем ниже доходность, и наоборот.

Простой пример:

1. Цена облигации 1000$, купон – 50$. Доходность – 5%.

2. Цена облигации 1200$, купон – 50$. Доходность – 4,16%.

Доходность казначейских облигаций связана со всей экономикой, но в первую очередь – с депозитами и кредитами. Давайте на примере разберем, как работают ставки кредитования?

Во главе всего стоит ключевая ставка центрального банка (в США – Федеральная резервная система). Допустим, что ключевая ставка – 3%. Государство выпускает облигации. Чем дольше срок обращения облигации, тем выше её доходность (это премия за риск). Например, если годовые облигации будут выпускаться под 3% годовых, то 10-летние могут выпускаться под 4-5% годовых. Но мы возьмем для примера именно 3% для простоты расчетов.

В финансовой системе крайне важны банки – они есть инструмент оборачиваемости денег. Привлекают средства, кредитуют население и компании. Банки могут привлекать деньги двумя способами – взять деньги у ЦБ (купить облигации под 3% годовых), либо привлечь через депозит. По депозиту ставка уже будет ниже (в нормальной экономической ситуации), потому что банк закладывает риск (например, люди могут резко решить забрать деньги с депозита). Кроме того, счета нужно обслуживать. Поэтому ставка по депозиту будет 2% годовых.

Получив деньги, банкам нужно заработать – выдать кредит. Естественно, учитывая риски и ставку получения денег. Очевидно, что кредит будет выше ключевой ставки и выше процента, по которому банки привлекают деньги. В данном случае, ставка кредитования будет 4-5%.

Так устроен рынок. А теперь представьте, что ФРС снижает ставку до минимума в 0,25%. Что произойдет?

Во-первых, рухнут доходности казначейских облигаций. Предположим, что доходности облигаций также рухнут до 0,25%, как это было в 2020 году.

Во-вторых, рухнут ставки по депозитам и кредитам. Депозит может давать 0,15-0,2%, а ставка кредитования будет 0,3-0,5%. Это естественный процесс стимулирования экономики – чем ниже ставка кредитования, тем легче живется бизнесу.

Иными словами, снижение ключевой ставки привело к удешевлению денег (людям и компаниям дешевле теперь привлекать деньги через кредиты или выпуск облигаций).

А теперь представьте, что ставку кредитования нужно опустить ещё ниже. Но ключевая ставка и так на нуле. Как же это сделать?

Вот тут и вступает в игру «выкуп активов»

Раз мы не можем сделать ключевую ставку ещё ниже, мы можем искусственно снизить доходности облигаций. Чуть ранее я писал о том, что банки привлекают средства через покупку облигаций у ФРС.

Программа «выкупа активов» — это когда ФРС выкупает у банков эти облигации. Это и есть современное «печатание денег». ФРС «рисует» электронные доллары у себя на балансе и на них покупает у банков облигации.

Для чего?

Как мы выяснили раньше, цена на облигации формируется рыночным путем. То есть спросом и предложением. Соответственно, когда ФРС искусственно начинает поднимать на них спрос, их цена растет, а доходность падает. Таким образом, при ключевой ставке в 0,25%, реальная доходность облигаций может упасть, например, до 0,1%.

И таким образом снизится ставка по депозиту до 0,05% (да, это реальные ставки в США) и снизится ставка кредитования до 0,2-0,3%. И фактически, мы получаем более низкие процентные ставки при минимальной ключевой. Именно на это направленна программа «выкупа активов».

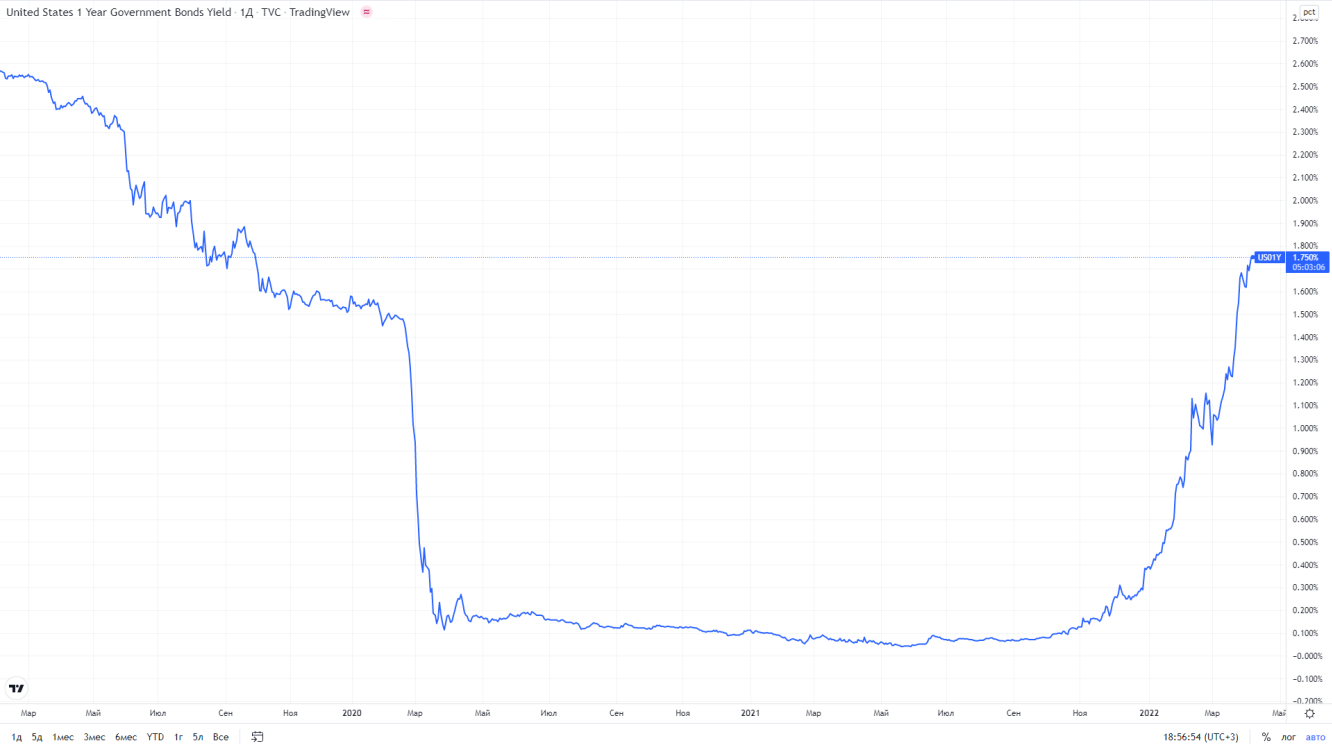

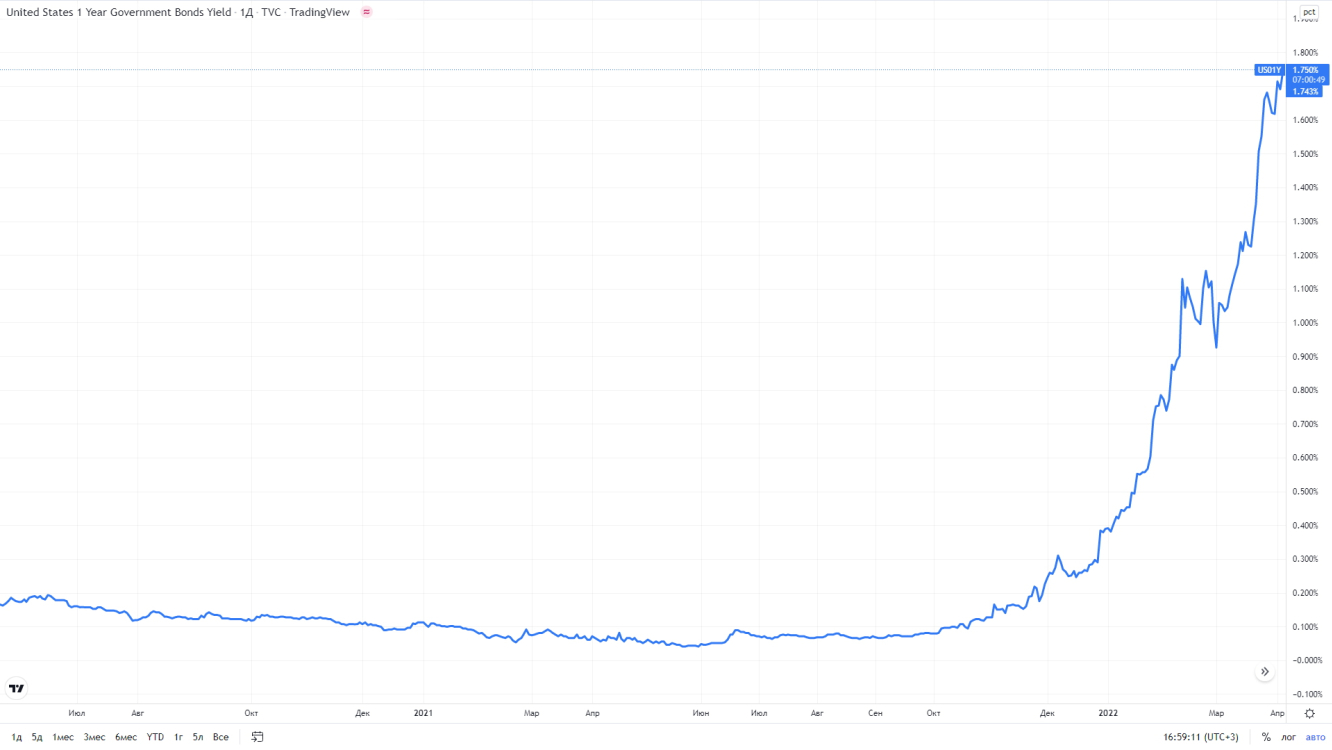

Для подтверждения этого я могу показать вам, что было с короткими облигациями с начала программы QE по 21 год.

Фактическая ключевая ставка в начале 2020 года упала до 0,25%. По графику видно, что сразу же упала доходность годовых облигаций до 0,1%. Но что самое интересное – благодаря выкупу облигаций с рынка и созданию искусственного спроса к лету 21 года доходность годовых облигаций упала ещё на 65% — до 0,037%. 37 тысячных процента! Хотя ключевая ставка оставалась неизменной, а инфляция на тот момент уже показывала прирост и к лету была около 5% годовых.

Соответственно, подобные действия оказывали влияние и на ставку кредитования – огромное количество дешевых денег, которыми компании закачивали себя.

Сейчас же рынок наконец-то уже начинает понимать, что дело идет к регулярному росту ключевой ставки, хоть пока до конца не осознает всю серьезность ситуации на фоне сохраняющейся избыточной ликвидности.

Грядущее «сокращение баланса»

Что это такое, и почему об этом все говорят?

Как мы уже выяснили выше, ФРС выкупает облигации с рынка. И мы выяснили, для чего это делается и какой эффект это дает.

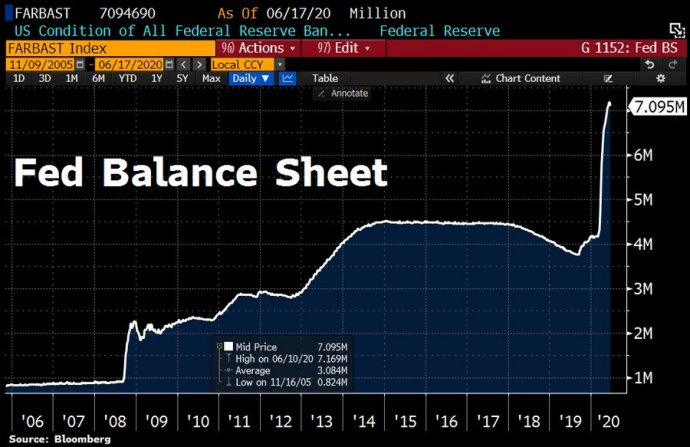

При этом важно понимать, что облигации, которые выкупает ФРС, хранятся у неё на балансе. То есть, они никуда не исчезают. Соответственно, в какой-то момент ФРС может начать их продавать обратно в рынок.

И тут ситуация будет обратной – распродажа облигаций приведет к росту доходности этих облигаций и к росту ставки кредитования. Что может усилить давление на рынок акций. Многие компании, которые показывают «отличные результаты», но зависят от дешевых денег, будут приносить боль и разочарование инвесторам. Последнее сокращение баланса было в 2018-19 годах. А до этого был период роста ключевой ставки с конца 2015 по конец 2018 года.

Баланс ФРС

И вот к чему пришел рынок в итоге.

S&P 500 2018

На рост ключевой ставки рынок реагировал слабо, потому что повышения были раз в несколько месяцев на 0,25 б.п. Инфляция была невысокой – 2,5%.

Но по мере сокращения баланса ФРС и роста доходностей облигаций (доходность годовых превышала 2,7%; доходность 10-летних превышала 3,2%), экономика не выдержала, и темпы роста стали падать. В конце 2018 года ФРС стала понижать прогнозы по темпу роста ВВП и инфляции. Это и стало той переломной точкой для рынка, когда реальные данные становились хуже ожиданий. Данные по ВВП и отчётам компаний выходили разочаровывающие.

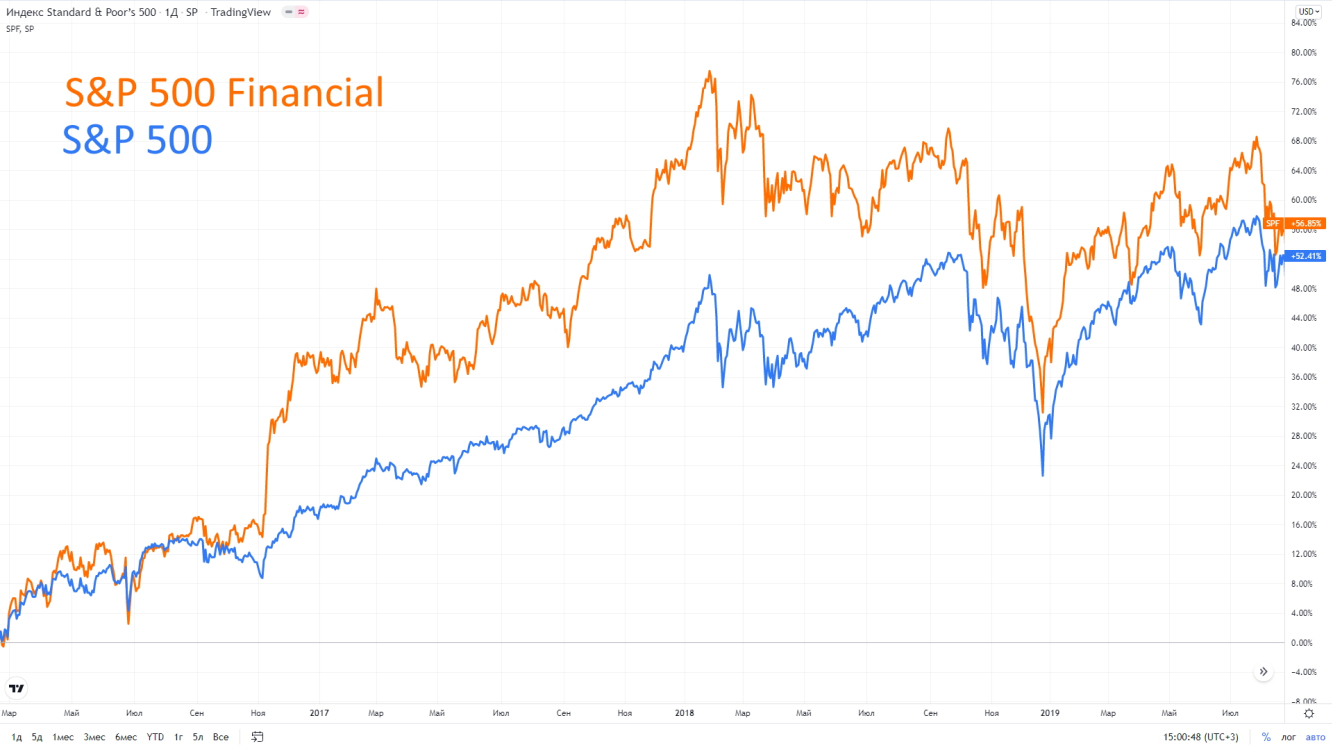

Но что самое примечательное, банковский сектор в период с 2015 по 2019 год обошел по доходности рынок.

Причем, S&P 500 Financials – это весь финансовый сектор. Если взять отдельные банки, то картина станет ещё интереснее.

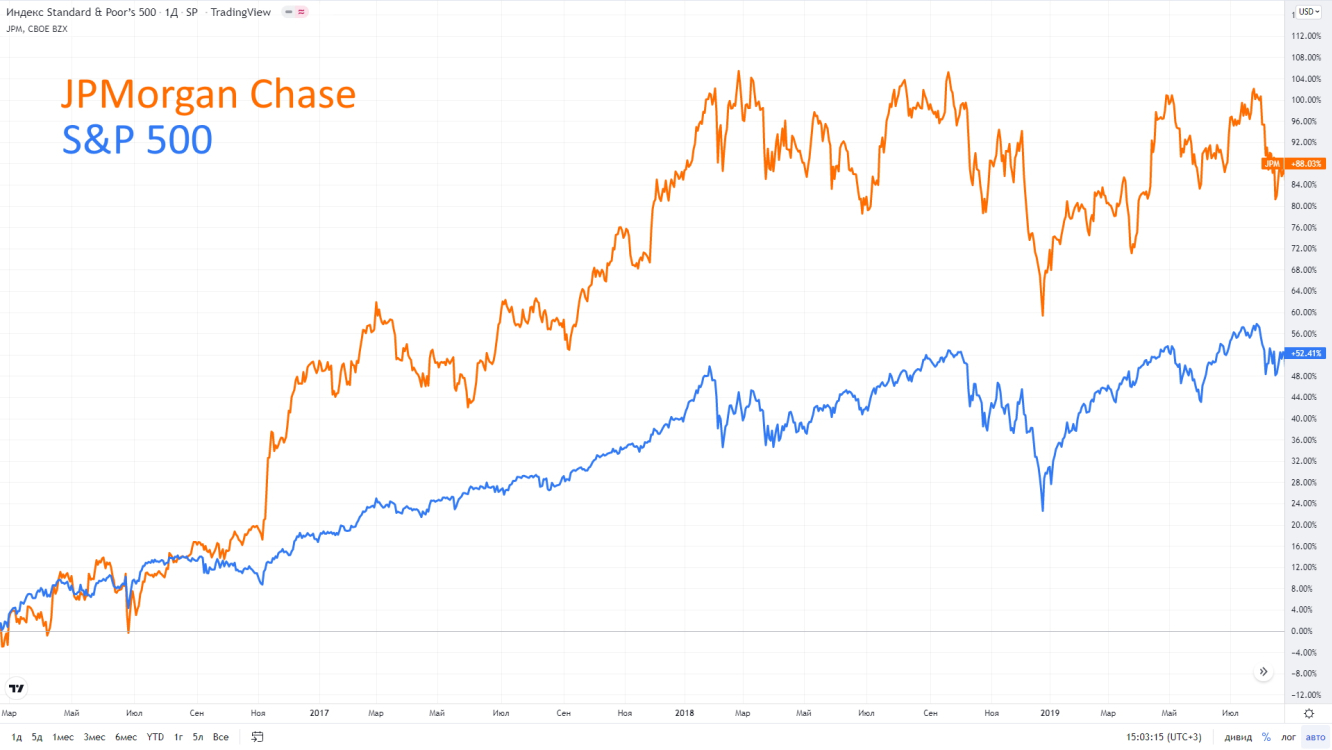

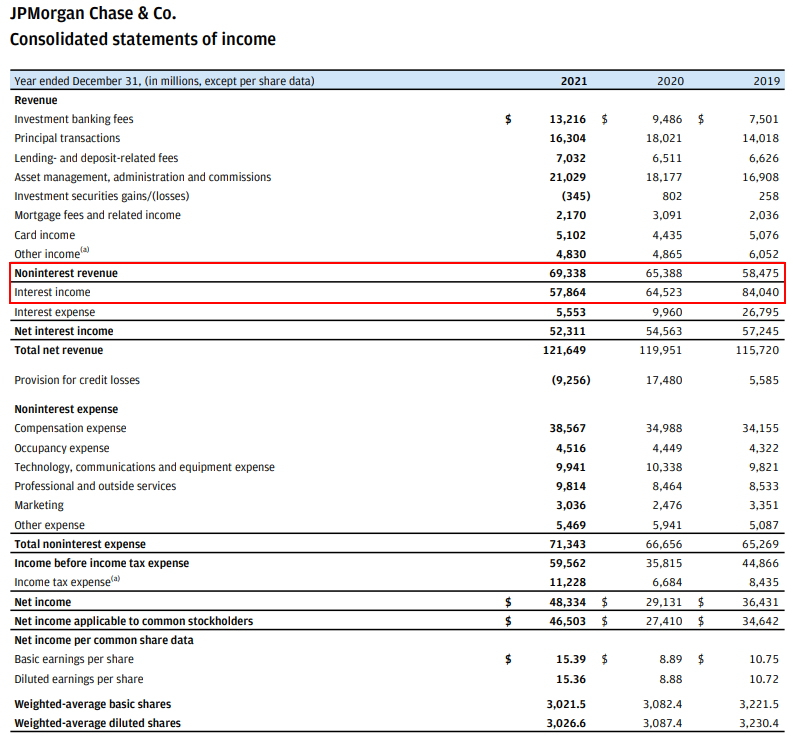

Вот, например, JPMorgan Chase (NYSE:JPM) в сравнении с рынком в тот же период.

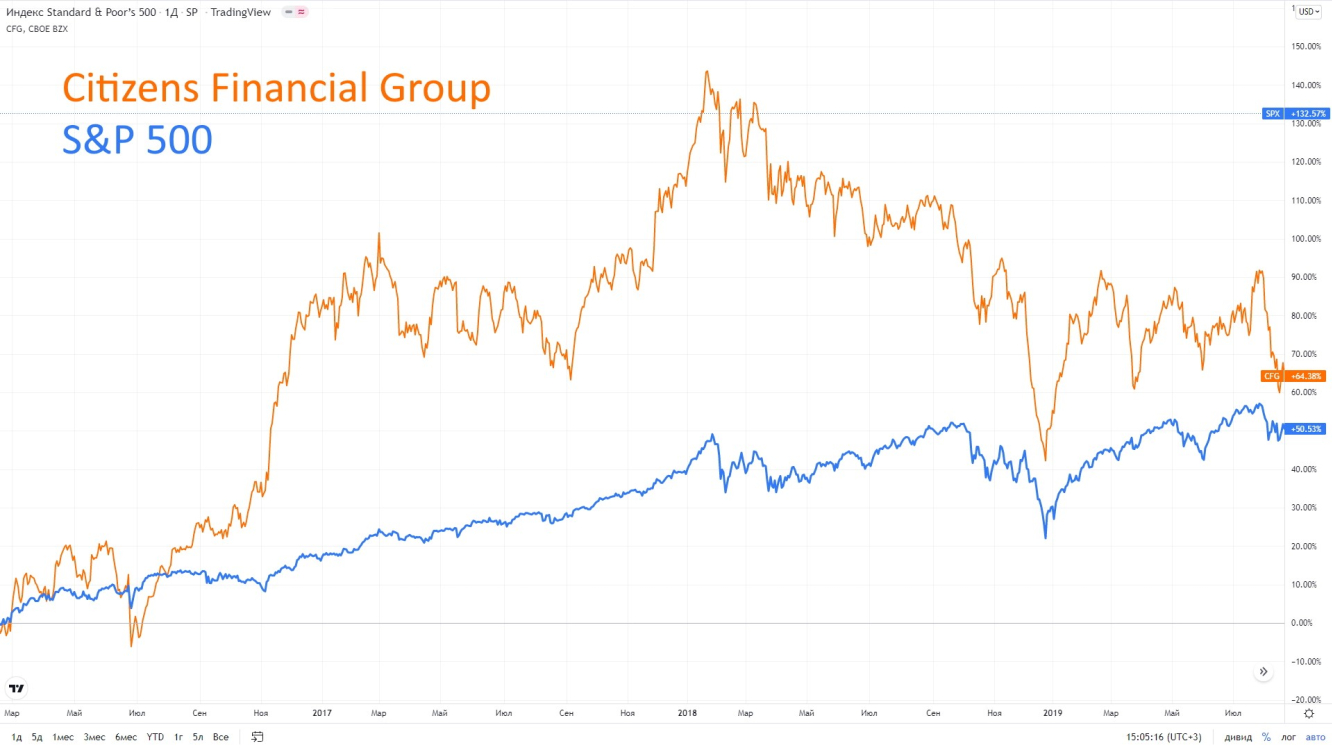

Разница видна невооруженным взглядом. Или, например, компания Citizens Financial Group (NYSE:CFG).

В пике отрыв составлял почти 100%.

Давайте разберемся, почему так произошло и можно ли заработать на этом секторе в ближайшие год-два.

Чтобы в этом разобраться, нужно понять то, как банки зарабатывают. У них 2 вида дохода:

• процентный;

• непроцентный.

Непроцентный доход – это доход, не связанный с выдачей кредитов (различные платы за услуги и комиссионные).

Процентный доход – это доход от разницы между депозитом и кредитом. Например, банк привлек деньги через депозит под 8% годовых и выдал на эти деньги кредит под 12% годовых. 4% — процентный доход банков.

И тут важный нюанс: чем меньше ключевая ставка в стране, тем меньше та самая разница между депозитом и кредитом. Условно, при ставке в 0,25% разница между депозитом и кредитом может быть 0,5%, а при ставке в 3% разница будет уже более 1,5%.

Иными словами, чем выше реальные ставки в стране, тем больше процентный доход банков. А процентный доход для них — основной.

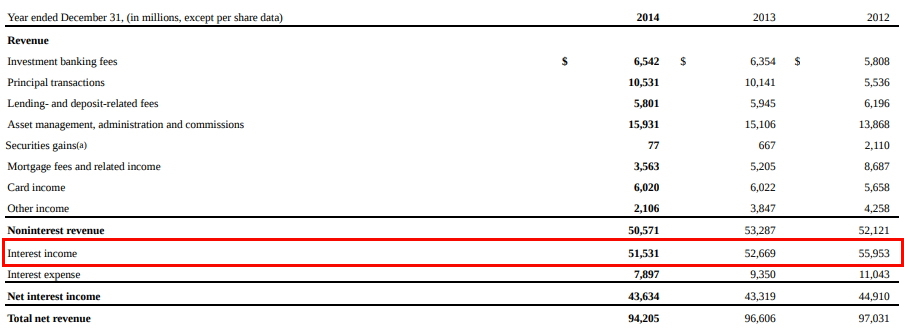

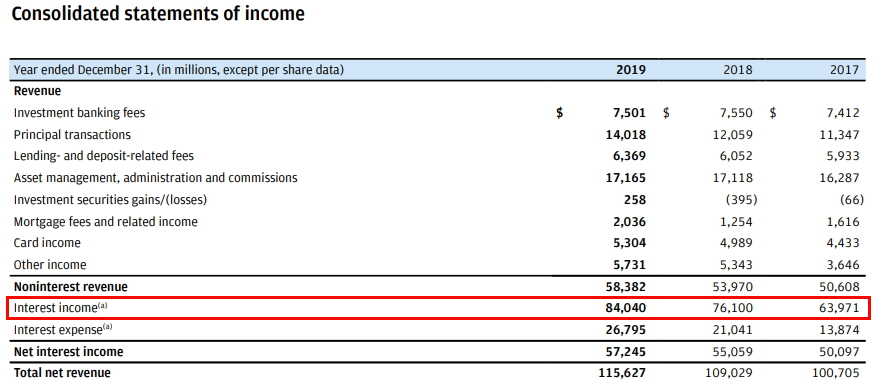

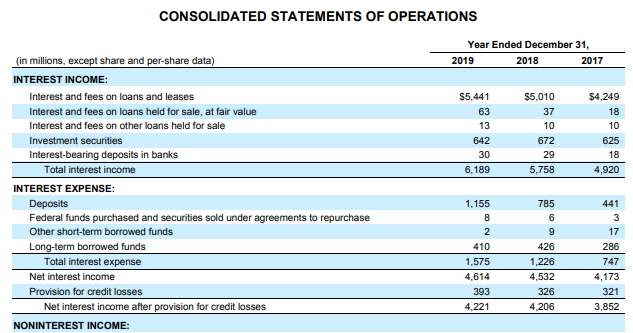

Давайте докажем это практически на примере компании JPM.

2012-2014 год. Торговая активность была довольно высокой, но в 2014 году начала снижаться, поэтому непроцентный доход (Noninterest income) стал стагнировать.

В то время ФРС также проводила программу «выкупа активов» и завершила её в 2014 году.

Обратите, пожалуйста, внимание на то, что происходило.

Непроцентный доход (Noninterest revenue) уже начал незначительно снижаться — снижение спроса на IPO, снижение уровня кредитования и ипотечного индекса. Всё закономерно.

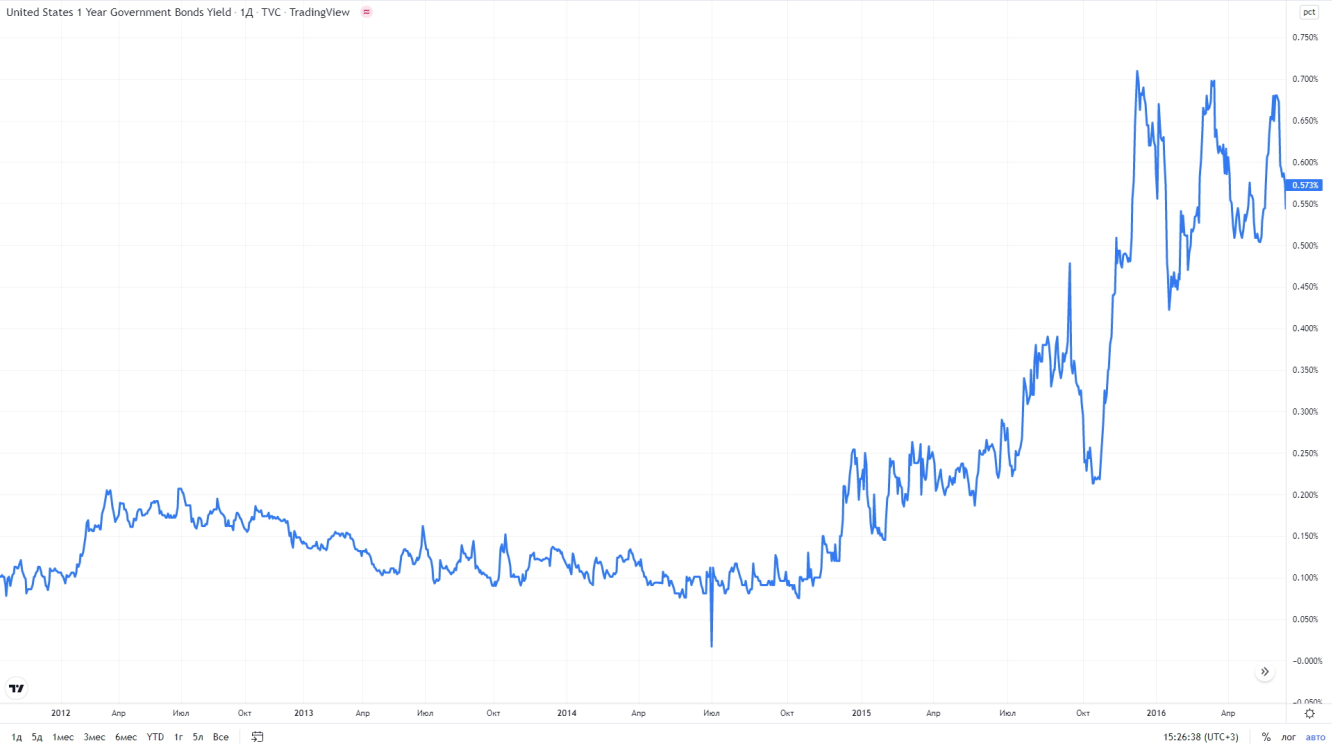

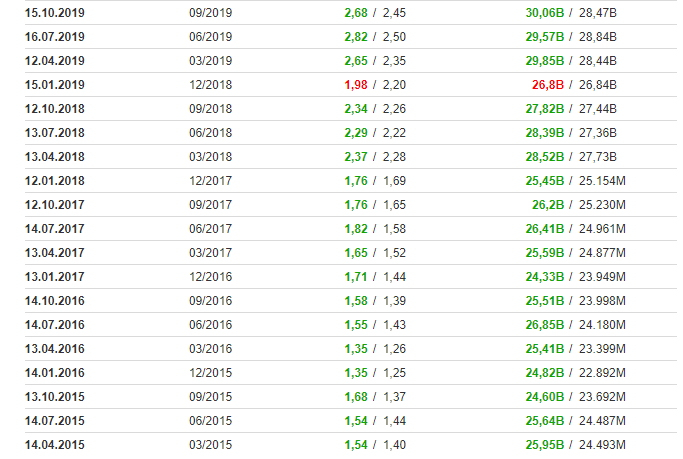

При этом, из-за сохраняющихся низких процентных ставок, процентный доход (interest income) тоже сокращался. В это время доходность краткосрочных облигаций выглядела вот так.

Годовые облигации 2012-2015

Кстати, ничего не напоминает? Низкие процентные ставки, которые снижались по мере осуществления «программы выкупа», а затем резкий рост.

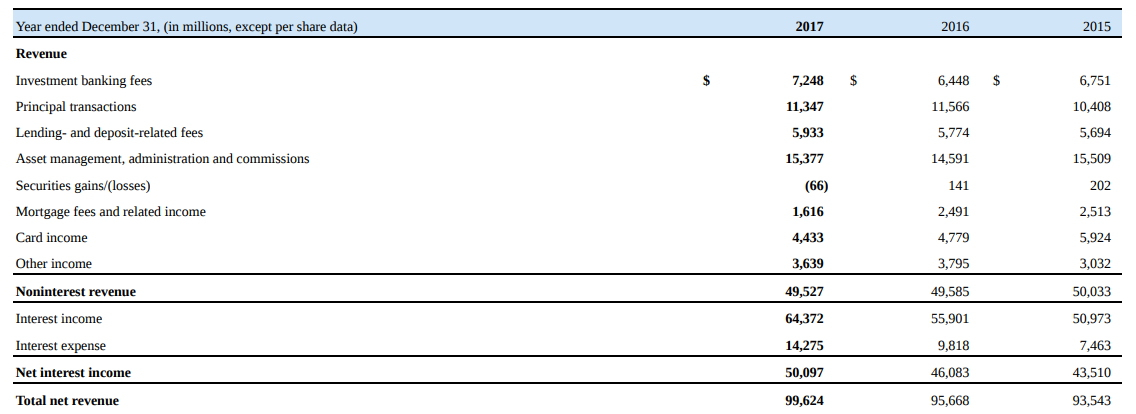

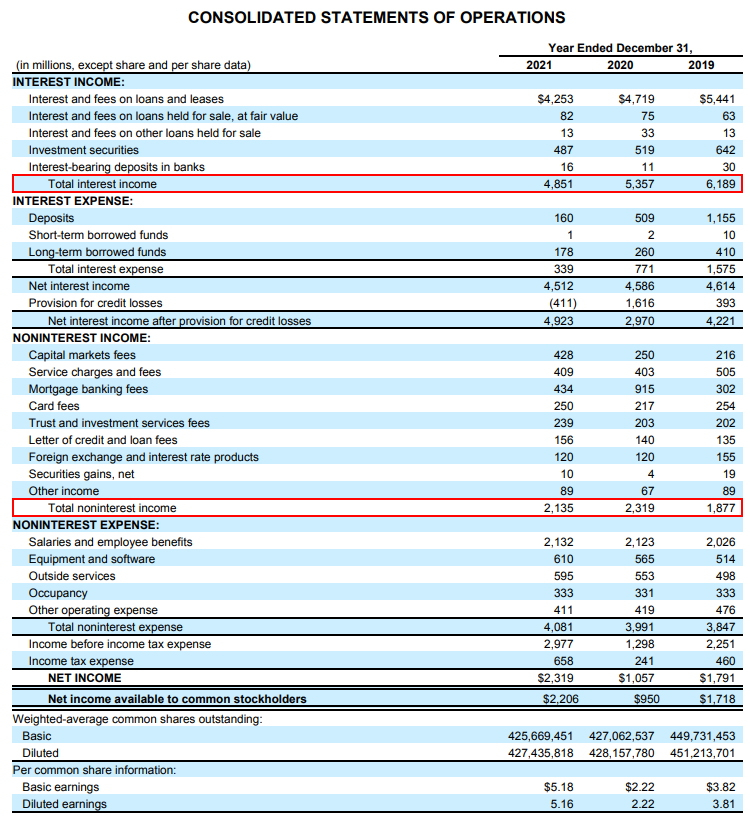

И вот что произошло с отчетсностью в период роста ставок 2015-2018.

Ставки стали расти, и процентный доход вместе с ними. Причем, обратите внимание не темпы роста. Чем выше процентные ставки, тем больше спред между кредитом и депозитом, и тем выше процентный доход банков.

Что самое интересное — непроцентный доход не растет, а даже немного снижается.

В итоге, к 2019 году процентный доход вырос на 70%. Банк показывал отличные результаты, которые оправдывали результаты, что и привело к сильному росту акций.

Результаты отчетности

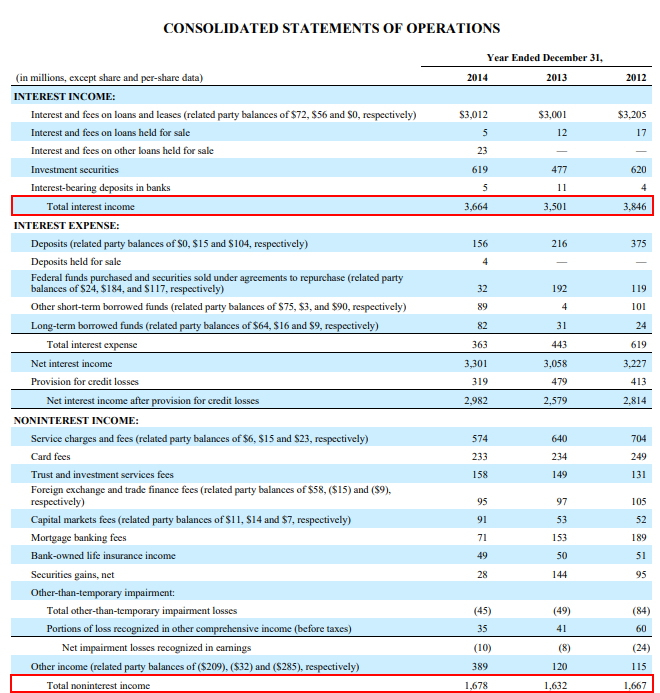

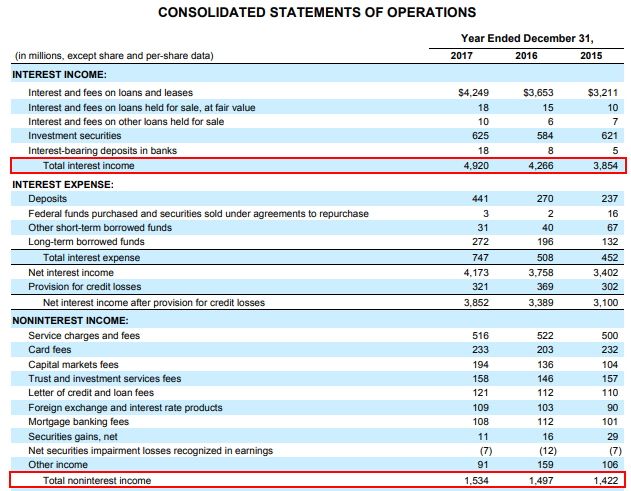

Точно такую же тенденцию можно отследить и по другим банкам. Взять, например, Citizens Financial Group.

2012-2014 — снижение процентного дохода и стагнация непроцентного.

2015-2017 — рост процентного дохода на фоне роста ставок. И в итоге, к 2019 году процентный доход составил более 6,1 миллиарда. Прирост с 2015 года составил почти 70%.

И в завершение давайте экстраполируем всё, что мы узнали, на текущую ситуацию на примере этих же банков.

Citizens Financial Group

JPMorgan Chase

У обеих компаний одинаковая «клиническая картина» — снижение процентных доходов. Это частично было компенсировано за счет роста непроцентных (рост активности на рынке и рост кредитования). Но можно однозначно заметить, что низкий спред между кредитом и депозитом имеет бОльшее влияние, нежели рост активности на рынке.

Ну и напомню ещё раз, что доходность годовых облигаций сейчас выглядит вот так:

Годовые облигации (повтор)

Согласитесь, довольно сильно напоминает период 2014-2016 годов, после чего банки стали показывать серьезный прирост процентных доходов. С одной только разницей — сейчас намного выше инфляция и дороже рынки.

Выдержит ли экономика США это испытание — вопрос. В прошлый раз она посыпалась уже при ставках в 3-3,2% по десятилеткам. Сейчас их доходность уже более 2,8%.

Почему же банковский сектор сейчас под давлением?

Потому что новостной фон таков, что многие «аналитики» прогнозируют снижение непроцентных доходов банков в ближайшие квартал-два, абсолютно игнорируя будущие возможности этого сектора.

Повторюсь, ситуация отличается от той, что была 7 лет назад. Но, тем не менее, по мере роста процентных ставок и увеличения спреда, процентный доход банков будет расти. И вполне может выйти на рекордные показатели. Конечно, если на рынке будет паническое настроение, то банки тоже могут упасть. Но нам это только на руку, ведь хорошие компании с перспективами будут всё дешевле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба