После недельного всплеска волатильности амплитуда колебаний валютных пар сужается. Вероятно, на смену затишью придет сильное направленное ценовое движение.

Закрытие предыдущей сессии:

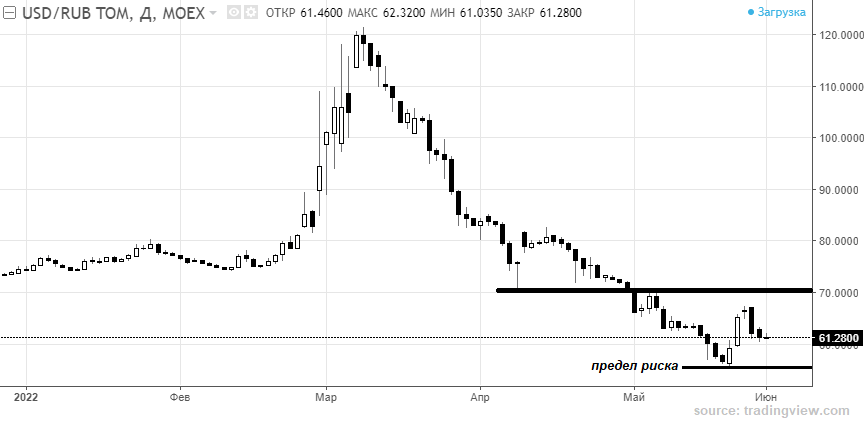

Пара USD/RUB TOM: 61,3 (-0,4%)

Пара EUR/RUB TOM: 64,4 (+3,3%)

Пара CNY/RUB TOM: 9,3 (-1,7%)

В деталях

Рынки рискового капитала продолжают остывать после активного роста в конце мая на фоне снятия перепроданности бумаг. Однако технический отскок, скорее всего, носит временный характер, поскольку доминирует долгосрочный цикл подъема ставок ФРС из-за высокой инфляции.

На мировом валютном рынке доллар восстановился, чем надавил на другие мировые валюты из корзины. Оценки временного укрепления йены и евро подтверждены, девальвационные тренды нацвалют Японии и Европы сохранены. Тем временем российский рубль сбавил обороты — повышенная изменчивость остается в евро, а доллар рискует некоторое время провести в консолидации у важного уровня.

На энергетическом поле инициативу перехватили нефтемедведи, потери от недельных максимумов Brent к сегодняшнему утру в моменте составляли до 10%, а контракты тестировали $114. Сказалась инициативность мирового лидера производства сырья в эпоху острой геополитики, но технически нефтебыки еще могут побороться.

Российский рубль завершил день с незначительным укреплением к доллару. Курс USD/RUB ожидаемо еще раз протестировал планку 61 и ушел в консолидацию чуть выше уровня, в очередной раз подтвердив его значимость. Пока доллар находится выше отметки 61 руб., преимущество все-таки на стороне игроков на ослабление рубля, а минимумы, обозначенные ранее в качестве пределов риска, могут так и остаться в истории. При этом затухание волатильности может скоро завершиться очередным скачком. Среднесрочный ориентир вверх — 70 по паре с долларом США.

Волатильность пары EUR/RUB сейчас повышенная на фоне неустойчивой ритмичности продажи газа за рубли. С этим фактом связано значительное расхождение курсов EUR/USD на Мосбирже и мировом рынке в начале недели. Спред доллара и евро на торгах в России сужался до минимума, и был виден уже паритет. А на глобальном валютном рынке евро по-прежнему был дороже доллара на 6%+. Сейчас происходит синхронизация курсов, но видится, что вопрос глобального паритета основных резервных валют еще актуален.

Индекс доллара США (DXY: 102,5 п.) продолжил отыгрывать потери второй половины мая. Замедление на спуске относительно мировых валют понятно — приближается заседание ФРС 15 июня, и нет сомнения, что ставка будет повышена сразу на 50 б.п., причем курс на ужесточение только начался.

Восстановление доллара снимает с паузы процесс девальвации японской йены и евро на фоне инертности их нацбанков. Сила глобального доллара играет против товарных фьючерсов и валют стран с переходной экономикой.

Нефть марки Brent несет потери на фоне сообщений о готовности Саудовской Аравии заместить объемы поставки энергоносителей из России, если санкционные барьеры продолжат расширяться.

Сейчас очень много спекуляций на тему, что в моменте может приводить к значительным скачкам фьючерсов. Однако видится, что полностью перекрыть российские подсанкционные объемы не получится, а мировой дефицит так и останется, что лишь усугубит ценовую картину и инфляционную повестку.

Локальная слабость Brent, после фееричного залета над $124 лишь сутки назад, рассматривается пока как техническое снятие перекупленности, а фундаментальные вводные послужили причиной отката контрактов. Шанс на возврат Brent над $115 остается.

Индекс гособлигаций России (RGBI: 130,12 п.) вчера сильно прибавил, а максимумы, обозначенные в индексе на фоне снижения ставки ЦБ, под 130 п., пали. Цены ОФЗ пошли выше, а доходности бондов закрепляются под докризисными 10% годовых. Это говорит о высоких ожиданиях дальнейшего смягчения монетарного курса Центробанка на фоне нулевой динамики по инфляции в стране.

Ажиотаж начала марта сменяется затуханием потребительской активности, а кредитный рынок подавлен из-за высоких ставок. Ориентир 2022 г. по RGBI прежний — 135 п., или область пандемийных минимумов индикатора цен длинных выпусков бумаг.

Закрытие предыдущей сессии:

Пара USD/RUB TOM: 61,3 (-0,4%)

Пара EUR/RUB TOM: 64,4 (+3,3%)

Пара CNY/RUB TOM: 9,3 (-1,7%)

В деталях

Рынки рискового капитала продолжают остывать после активного роста в конце мая на фоне снятия перепроданности бумаг. Однако технический отскок, скорее всего, носит временный характер, поскольку доминирует долгосрочный цикл подъема ставок ФРС из-за высокой инфляции.

На мировом валютном рынке доллар восстановился, чем надавил на другие мировые валюты из корзины. Оценки временного укрепления йены и евро подтверждены, девальвационные тренды нацвалют Японии и Европы сохранены. Тем временем российский рубль сбавил обороты — повышенная изменчивость остается в евро, а доллар рискует некоторое время провести в консолидации у важного уровня.

На энергетическом поле инициативу перехватили нефтемедведи, потери от недельных максимумов Brent к сегодняшнему утру в моменте составляли до 10%, а контракты тестировали $114. Сказалась инициативность мирового лидера производства сырья в эпоху острой геополитики, но технически нефтебыки еще могут побороться.

Российский рубль завершил день с незначительным укреплением к доллару. Курс USD/RUB ожидаемо еще раз протестировал планку 61 и ушел в консолидацию чуть выше уровня, в очередной раз подтвердив его значимость. Пока доллар находится выше отметки 61 руб., преимущество все-таки на стороне игроков на ослабление рубля, а минимумы, обозначенные ранее в качестве пределов риска, могут так и остаться в истории. При этом затухание волатильности может скоро завершиться очередным скачком. Среднесрочный ориентир вверх — 70 по паре с долларом США.

Волатильность пары EUR/RUB сейчас повышенная на фоне неустойчивой ритмичности продажи газа за рубли. С этим фактом связано значительное расхождение курсов EUR/USD на Мосбирже и мировом рынке в начале недели. Спред доллара и евро на торгах в России сужался до минимума, и был виден уже паритет. А на глобальном валютном рынке евро по-прежнему был дороже доллара на 6%+. Сейчас происходит синхронизация курсов, но видится, что вопрос глобального паритета основных резервных валют еще актуален.

Индекс доллара США (DXY: 102,5 п.) продолжил отыгрывать потери второй половины мая. Замедление на спуске относительно мировых валют понятно — приближается заседание ФРС 15 июня, и нет сомнения, что ставка будет повышена сразу на 50 б.п., причем курс на ужесточение только начался.

Восстановление доллара снимает с паузы процесс девальвации японской йены и евро на фоне инертности их нацбанков. Сила глобального доллара играет против товарных фьючерсов и валют стран с переходной экономикой.

Нефть марки Brent несет потери на фоне сообщений о готовности Саудовской Аравии заместить объемы поставки энергоносителей из России, если санкционные барьеры продолжат расширяться.

Сейчас очень много спекуляций на тему, что в моменте может приводить к значительным скачкам фьючерсов. Однако видится, что полностью перекрыть российские подсанкционные объемы не получится, а мировой дефицит так и останется, что лишь усугубит ценовую картину и инфляционную повестку.

Локальная слабость Brent, после фееричного залета над $124 лишь сутки назад, рассматривается пока как техническое снятие перекупленности, а фундаментальные вводные послужили причиной отката контрактов. Шанс на возврат Brent над $115 остается.

Индекс гособлигаций России (RGBI: 130,12 п.) вчера сильно прибавил, а максимумы, обозначенные в индексе на фоне снижения ставки ЦБ, под 130 п., пали. Цены ОФЗ пошли выше, а доходности бондов закрепляются под докризисными 10% годовых. Это говорит о высоких ожиданиях дальнейшего смягчения монетарного курса Центробанка на фоне нулевой динамики по инфляции в стране.

Ажиотаж начала марта сменяется затуханием потребительской активности, а кредитный рынок подавлен из-за высоких ставок. Ориентир 2022 г. по RGBI прежний — 135 п., или область пандемийных минимумов индикатора цен длинных выпусков бумаг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба