International Paper (NYSE: IP) — американский производитель бумаги. Компания должна была стать бенефициаром пандемии, но что-то пошло не так. Разберемся, имеет ли смысл рассчитывать на стабильные выплаты дивидендов.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

IP производит бумагу. Согласно годовому отчету компании, ее выручка делится следующим образом:

Промышленная упаковка — 84,31%. Это бумага для упаковки. Операционная маржа сегмента — 10,03% от его выручки. По типам бумаги продукция сегмента делится в процентах от объема поставленного товара сегмента:

гофроупаковка — 60,36%;

тарный картон — 16,19%;

продукты переработки — 12,44%;

упаковочная бумага — 1,04%;

гипсокартон — 1,3%;

продажи разных типов бумаги в других регионах — 8,67%.

Целлюлозное волокно — 15,69%. Материалы, которые используются для потребительских товаров вроде подгузников, товаров в сфере женской гигиены, салфеток. Продукция сегмента востребована в промышленном производстве. Операционная маржа сегмента — минус 0,1% от его выручки, сегмент убыточный.

Раньше был еще и третий сегмент — печатная бумага, но его выделили в отдельного эмитента Sylvamo.

Выручка по странам и регионам:

США — 86,6%.

Европа, Ближний Восток и Африка — 8,31%.

Страны Азии — 1,06%.

Неназванные страны в Америках — 4,03%.

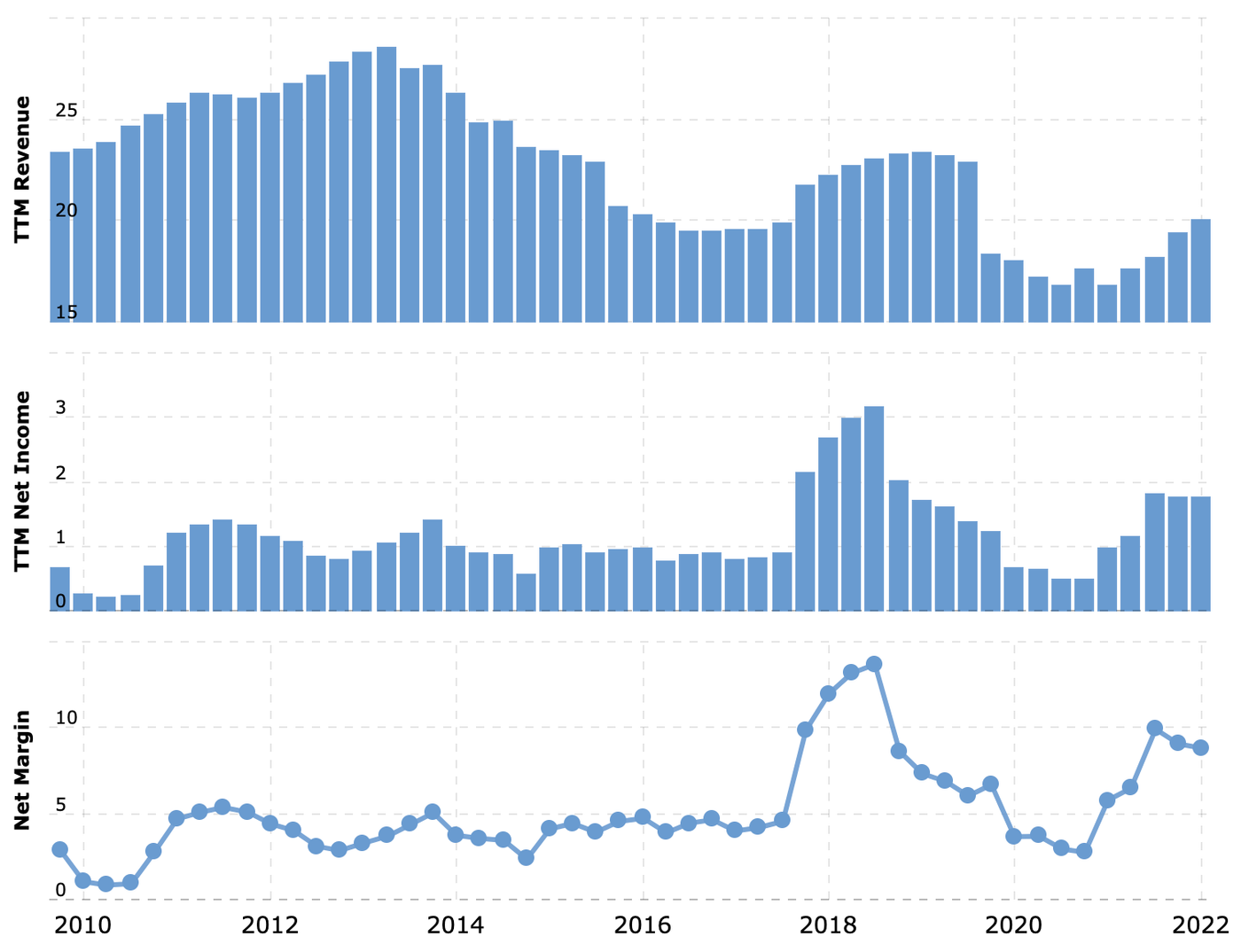

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Paydemic. Непрекращающаяся пандемия будет стимулировать спрос на бумагу со стороны онлайн-коммерции и работающего на доставку общепита. И пусть иногда будут случаться моменты «оттепели» с облегчением режима ограничений, в целом ситуация с пандемией станет более-менее стандартным положением дел.

Как там было у Камю: «…Микроб чумы никогда не умирает, никогда не исчезает, что он может десятилетиями спать где-нибудь в завитушках мебели или в стопке белья, что он терпеливо ждет своего часа в спальне, в подвале, в чемодане, в носовых платках и в бумагах и что, возможно, придет на горе и в поучение людям такой день, когда чума пробудит крыс и пошлет их околевать на улицы счастливого города».

Плати-плати. IP платит 1,85 $ дивидендов на акцию в год, что дает 3,81% годовых. Доходность выходит довольно высокая и вполне может привлечь в акции любителей выплат.

Что может помешать

Повышай. Примерно треть работников компании состоит в профсоюзах. В условиях нехватки предложения на рынке труда в США и роста там зарплат я бы ожидал крупных забастовок работников IP, от чего просядут ее финансовые показатели. Также компании придется согласиться в этих условиях на повышение зарплат, от чего ее маржа пострадает еще больше.

Покупай. 11 марта появились сообщения о том, что компания хочет продать свою долю в 50% в российских активах — в «Илиме». Что-то мне подсказывает, что по выгодной для IP цене этого сделать не получится.

Сизифова маржа. К сожалению, компания пока не стала ярким бенефициаром пандемии: сопутствующие логистические сложности сильно били и бьют по ее бизнесу, нивелируя рост спроса на упаковочную бумагу. Рост выручки в последнее время нивелируется ростом расходов — и виной всему именно растущие издержки.

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки. Примечание: рост итоговой маржи связан с непрофильными операциями и выделением Sylvamo в отдельного эмитента. Источник: Macrotrends

Показатели прибыли компании, долларов на акцию

Показатели выручки компании, млрд долларов

Бухгалтерия. Компания, может, и спихнула часть задолженностей на Sylvamo, но ее долговое бремя меньше не стало. У нее свыше 16 млрд задолженностей, из которых 4,142 млрд нужно погасить в течение года.

В принципе, для погашения срочных задолженностей денег у компании должно хватить: есть 1,11 млрд на счетах и 3,363 млрд задолженностей контрагентов. Но в целом крупный долг в условиях повышения ставок — это, конечно, дополнительная гирька на ногах любого эмитента: обслуживать долги становится тяжелее.

В сочетании с указанными выше проблемами роста издержек это увеличивает риски урезания компанией дивидендов и вытекающего из этого падения акций.

Будущее еще не наступило. Периодически пандемия будет сменяться периодами «оттепели» — дабы трудящиеся не озверели и не начали совершать противоправные действия. Сейчас мы живем как раз в такой период: в тех же США происходит рост активности потребителей на уровне почти как до пандемии. В такие периоды рост выручки IP будет буксовать, что, конечно, не будет хорошо влиять на ее котировки.

Резюме

Если брать эти акции сейчас, то только ради дивидендов. Но высокая долговая нагрузка сильно увеличивает риски их урезания. А в остальном это не сказать, чтобы сильно выдающийся бизнес: бенефициаром пандемии компания считается лишь условно.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

IP производит бумагу. Согласно годовому отчету компании, ее выручка делится следующим образом:

Промышленная упаковка — 84,31%. Это бумага для упаковки. Операционная маржа сегмента — 10,03% от его выручки. По типам бумаги продукция сегмента делится в процентах от объема поставленного товара сегмента:

гофроупаковка — 60,36%;

тарный картон — 16,19%;

продукты переработки — 12,44%;

упаковочная бумага — 1,04%;

гипсокартон — 1,3%;

продажи разных типов бумаги в других регионах — 8,67%.

Целлюлозное волокно — 15,69%. Материалы, которые используются для потребительских товаров вроде подгузников, товаров в сфере женской гигиены, салфеток. Продукция сегмента востребована в промышленном производстве. Операционная маржа сегмента — минус 0,1% от его выручки, сегмент убыточный.

Раньше был еще и третий сегмент — печатная бумага, но его выделили в отдельного эмитента Sylvamo.

Выручка по странам и регионам:

США — 86,6%.

Европа, Ближний Восток и Африка — 8,31%.

Страны Азии — 1,06%.

Неназванные страны в Америках — 4,03%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Paydemic. Непрекращающаяся пандемия будет стимулировать спрос на бумагу со стороны онлайн-коммерции и работающего на доставку общепита. И пусть иногда будут случаться моменты «оттепели» с облегчением режима ограничений, в целом ситуация с пандемией станет более-менее стандартным положением дел.

Как там было у Камю: «…Микроб чумы никогда не умирает, никогда не исчезает, что он может десятилетиями спать где-нибудь в завитушках мебели или в стопке белья, что он терпеливо ждет своего часа в спальне, в подвале, в чемодане, в носовых платках и в бумагах и что, возможно, придет на горе и в поучение людям такой день, когда чума пробудит крыс и пошлет их околевать на улицы счастливого города».

Плати-плати. IP платит 1,85 $ дивидендов на акцию в год, что дает 3,81% годовых. Доходность выходит довольно высокая и вполне может привлечь в акции любителей выплат.

Что может помешать

Повышай. Примерно треть работников компании состоит в профсоюзах. В условиях нехватки предложения на рынке труда в США и роста там зарплат я бы ожидал крупных забастовок работников IP, от чего просядут ее финансовые показатели. Также компании придется согласиться в этих условиях на повышение зарплат, от чего ее маржа пострадает еще больше.

Покупай. 11 марта появились сообщения о том, что компания хочет продать свою долю в 50% в российских активах — в «Илиме». Что-то мне подсказывает, что по выгодной для IP цене этого сделать не получится.

Сизифова маржа. К сожалению, компания пока не стала ярким бенефициаром пандемии: сопутствующие логистические сложности сильно били и бьют по ее бизнесу, нивелируя рост спроса на упаковочную бумагу. Рост выручки в последнее время нивелируется ростом расходов — и виной всему именно растущие издержки.

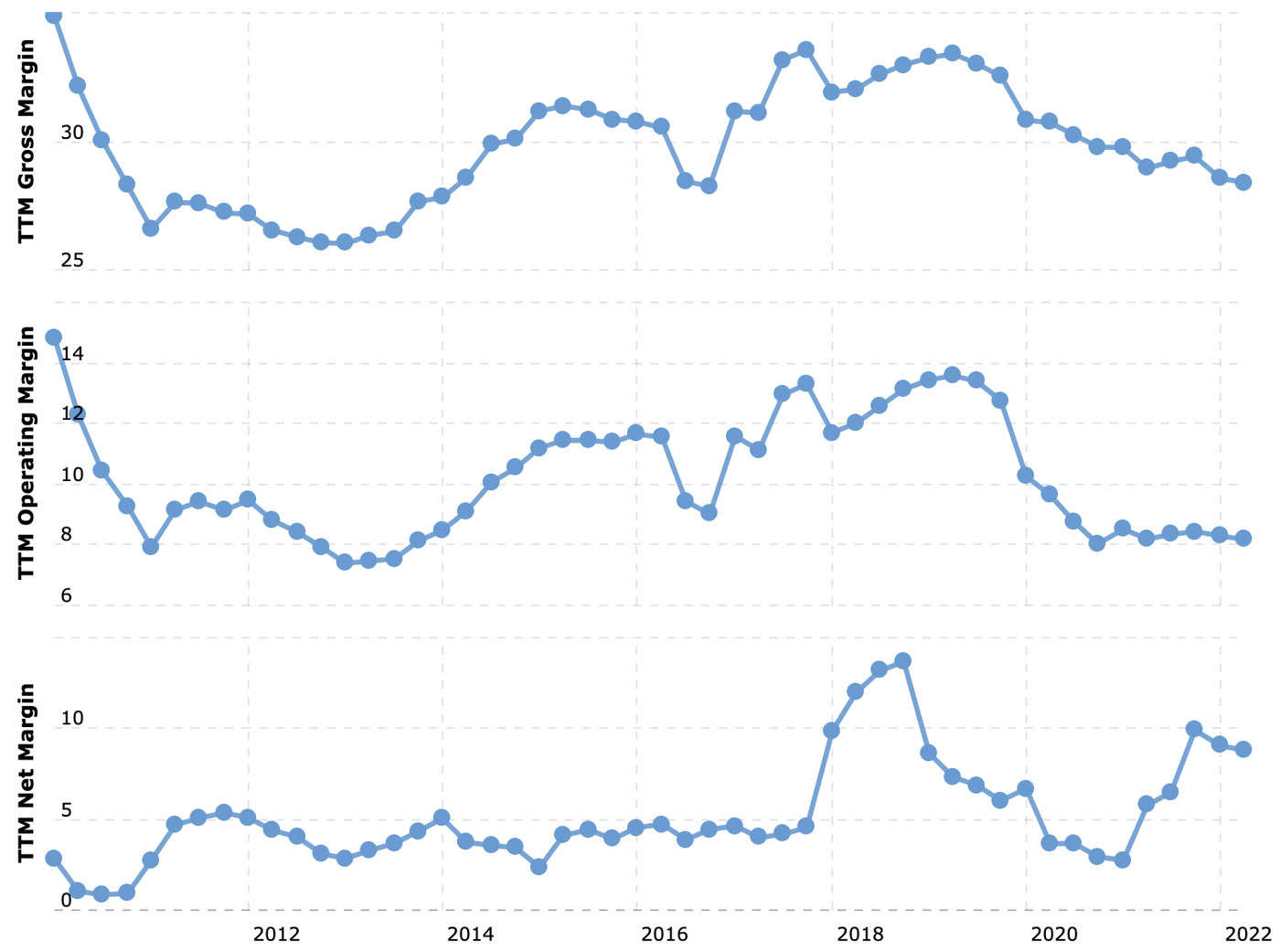

Валовая маржа, операционная маржа, итоговая маржа. Все в процентах от выручки. Примечание: рост итоговой маржи связан с непрофильными операциями и выделением Sylvamo в отдельного эмитента. Источник: Macrotrends

Показатели прибыли компании, долларов на акцию

Показатели выручки компании, млрд долларов

Бухгалтерия. Компания, может, и спихнула часть задолженностей на Sylvamo, но ее долговое бремя меньше не стало. У нее свыше 16 млрд задолженностей, из которых 4,142 млрд нужно погасить в течение года.

В принципе, для погашения срочных задолженностей денег у компании должно хватить: есть 1,11 млрд на счетах и 3,363 млрд задолженностей контрагентов. Но в целом крупный долг в условиях повышения ставок — это, конечно, дополнительная гирька на ногах любого эмитента: обслуживать долги становится тяжелее.

В сочетании с указанными выше проблемами роста издержек это увеличивает риски урезания компанией дивидендов и вытекающего из этого падения акций.

Будущее еще не наступило. Периодически пандемия будет сменяться периодами «оттепели» — дабы трудящиеся не озверели и не начали совершать противоправные действия. Сейчас мы живем как раз в такой период: в тех же США происходит рост активности потребителей на уровне почти как до пандемии. В такие периоды рост выручки IP будет буксовать, что, конечно, не будет хорошо влиять на ее котировки.

Резюме

Если брать эти акции сейчас, то только ради дивидендов. Но высокая долговая нагрузка сильно увеличивает риски их урезания. А в остальном это не сказать, чтобы сильно выдающийся бизнес: бенефициаром пандемии компания считается лишь условно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба