ПАО «РусГидро» — компания по производству и реализации электроэнергии, мощности и теплоэнергии. «РусГидро» развивает генерацию на основе возобновляемых источников энергии: водных потоков, солнца, ветра и геотермальной энергии. Основную деятельность компания осуществляет в Дальневосточном регионе.

Базисным активом компании является АО «РАО Энергетические системы Востока», в которое входят:

ПАО «Дальневосточная энергетическая компания»;

ПАО «Якутскэнерго»;

ПАО «Камчатскэнерго»;

ПАО «Магаданэнерго»;

ПАО «Сахалинэнерго»;

и др.

Также в состав группы «РусГидро» входит АО «ЭСК РусГидро», состоящая из дочерних обществ, которые осуществляют сбыт электроэнергии конечным потребителям. В субгруппу входят следующие сбытовые компании:

ПАО «Красноярскэнергосбыт»;

ПАО «Рязанская энергетическая сбытовая компания» (ПАО «РЭСК»);

В августе 2021 года состоялась сделка по продаже АО «Чувашская энергосбытовая компания» за 300 млн руб., что также поспособствует снижению долговых обязательств на сумму до 1,5 млрд руб.

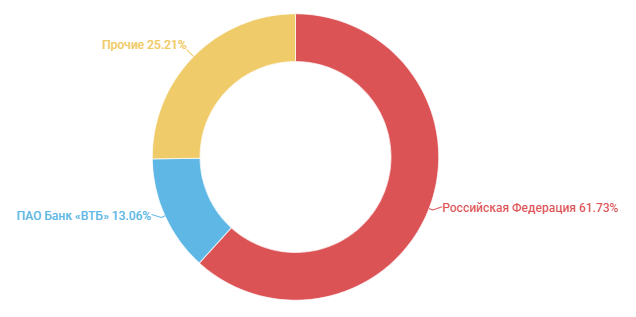

Структура акционерного капитала ПАО «РусГидро» представлена на диаграмме:

Доля акций в свободном обращении (free-float) на Московской бирже составляет 24%.

«РусГидро» — государственная компания, более 60% которой принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом. Также подконтрольный государству ВТБ владеет 13% акций «РусГидро». Кроме этого в совет директоров «РусГидро» входят представители от Правительства РФ, а одними из основных потребителей электро- и теплоэнергии являются контролируемые и связанные с государством предприятия.

В 2020 году ПАО «РусГидро» привлекло 13 млрд рублей в результате размещения дополнительного выпуска 13 млрд обыкновенных акций по номинальной стоимости 1 рубль за штуку, которые были полностью выкуплены «Росимуществом».

Денежные средства, полученные в результате допэмиссии акций, привлекались в связи с обновлением энергосистемы Чаун-Билибинского узла в результате вывода из строя энергоблоков Билибинской АЭС. Основная цель этой инвестпрограммы — финансирование первого этапа строительства двух высоковольтных одноцепных линий Певек – Билибино напряжением 110 кВ.

В середине июня 2022 года Совет директоров «Русгидро» на очередном заседании рекомендовал увеличить количество объявленных акций на 50 млрд штук и провести дополнительную эмиссию акций в размере 10 млрд штук. Дополнительный выпуск акций будет реализовываться по закрытой подписке. Акции перейдут в собственность РФ в лице Федерального агентства по управлению государственным имуществом «Росимущество». Взамен «Русгидро» получит акции двух компаний: «Дальневосточная энергетическая управляющая компания — ГенерацияСети» (ДВЭУК-ГС) и «Сахалинская энергетическая компания».

Размер допэмиссии составит 2,28% и увеличит долю государства в акционерном капитале «Русгидро» с 61,73% до 62,58%.

Производственные активы

В распоряжении «РусГидро» более 600 объектов генерации:

23 гидроэлектростанции мощностью 30 600 МВт;

32 тепловых станций;

3 геотермальных электростанции;

6 ветряных электростанций и 1 ветродизельная установка;

2 солнечных электростанции.

Общая установленная энергетическая мощность 38 156,54 МВт (с учетом Богучанской ГЭС), а установленная тепловая мощность - 18 537 Гкал/ч.

В рамках сотрудничества с компанией «РУСАЛ» осуществляется проект Богучанского энерго-металлургического объединения, в которое входят Богучанская ГЭС и Богучанский алюминиевый завод. Установленная электрическая мощность Богучанской ГЭС составляет 2 997 МВт.

С 2007 года ведется строительство Загорской ГАЭС-2 (гидроаккумулирующая станция) в Московской области мощностью 840 МВт. Окончание строительства запланировано на 2022 г.

В 2023 году планируется завершить строительство Усть-Среднеканской ГЭС мощностью 428 МВт.

В 2025-2026 гг. планируется завершить строительство:

Хабаровской ТЭЦ-4 (газ) взамен Хабаровской ТЭЦ-1 (уголь) электрической мощностью 320,8 МВт и тепловой - 1374 Гкал/ч;

Артемовской ТЭЦ-2 (газ) взамен угольной электрической мощностью 420 МВт, тепловой - 483 Гкал/ч;

Якутской ГРЭС-2 (газ) взамен Якутской ГРЭС электрической мощностью 160,4 МВт, тепловой - 194 Гкал/ч;

Владивостокской ТЭЦ-2 (газ) мощностью 360 МВт;

2-ух энергоблоков на Нерюнгринской ГРЭС (уголь) общей мощностью 450 МВт;

2-ух энергоблоков на Партизанской ГРЭС (уголь) общей мощностью 280 МВт.

Также строятся объекты малой водной генерации: Башенная МГЭС (10 МВт), Красногорская МГЭС (50 МВт) и Черекская МГЭС (23,4 МВт). К 2035 году планируется ввести около 350 МВт новых мощностей МГЭС при условии сохранения стимулирования развития ВИЭ в России.

Согласно стратегии развития компании к 2035 году общая установленная мощность увеличится на 6,7% и достигнет 40,7 ГВт.

Еще одним из направлений, в котором принимает непосредственное участие «Русгидро» является каршеринг электромобилей во Владивостоке и создание соответствующей инфраструктуры. В 2022 году планируется увеличить количество зарядных станций для электромобилей до 150 шт. Пока объемы совсем незначительные и практически не оказывают никакого влияния на финансовые показатели компании.

Производственные показатели

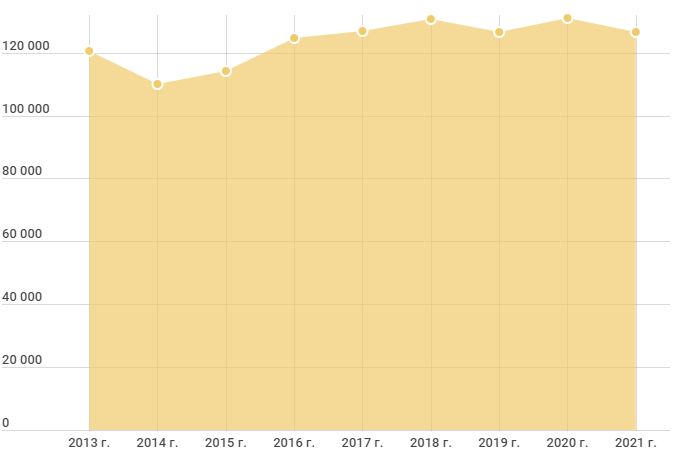

Выработка электроэнергии, ГВт·ч

Выработка электроэнергии находится на уровне 125-130 тыс. ГВт·ч, что составляет около 13% всей выработки электроэнергии в России.

Более 70% производства электроэнергии приходится на гидрогенерацию, поэтому большое влияние на выработку оказывает уровень воды в водохранилищах. В 2020 году выработка электроэнергии достигла рекордных показателей в 131 тыс. ГВт·ч за счет небывало высокого уровня воды в водохранилищах в первой половине года. В 2021 году производственные показатели снизились на 3,4% до средних значений — 127 тыс. ГВт·ч

Благодаря модернизации и вводу новых объектов генерации тенденция к умеренному росту производства электроэнергии сохранится.

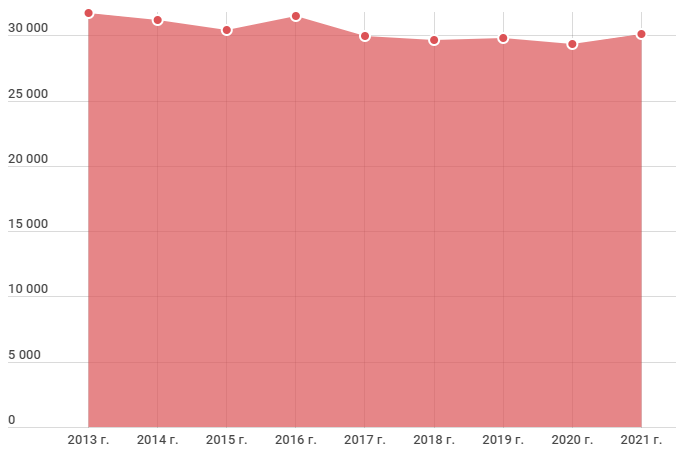

Полезный отпуск теплоэнергии, тыс. Гкал

Полезный отпуск тепла стабилен на уровне 30 000 тыс. Гкал, без существенных изменений. В будущем прогнозируется сохранение текущей динамики.

Финансовые показатели

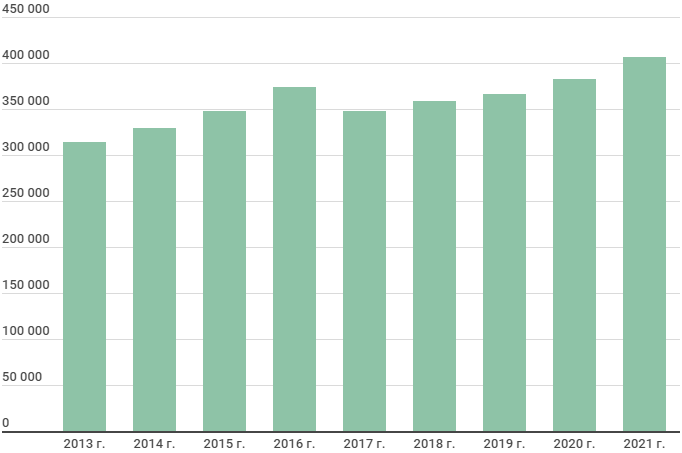

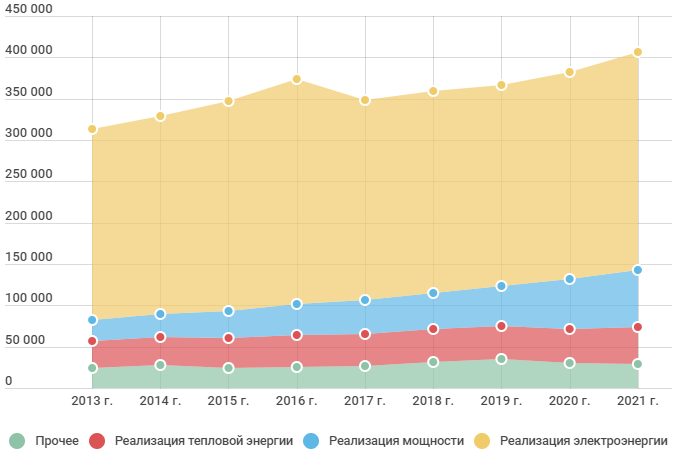

Динамика выручки, млн руб.

В 2021 году выручка составила 406 млрд руб. В перспективе ожидается продолжение тенденции к росту, за счет увеличения производственных мощностей и роста тарифов на энергию.

Структура выручки

В структуре выручки преобладают доходы от продажи электроэнергии (около 65%). Доходы от продажи мощности составляют 17%, тепла — 11%.

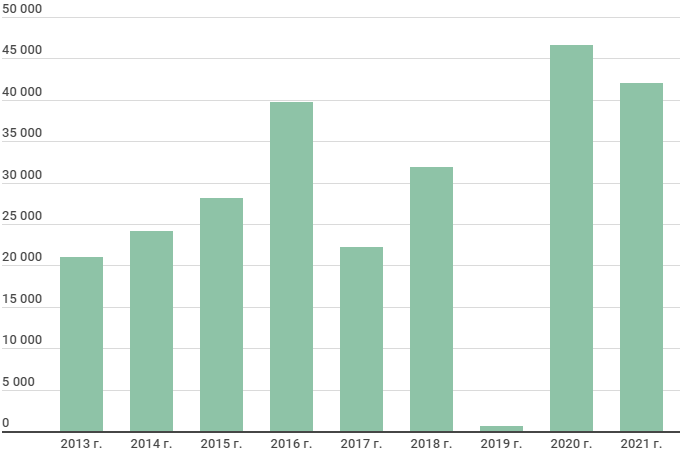

Динамика прибыли, млн руб.

На графике чистой прибыли стоит отметить резкое снижение в 2019 году, с 32 млрд рублей до 643 млн рублей. Столь существенное падение связано с признанием убытка в размере 53,5 млрд рублей от обесценения основных средств и объектов незавершенного строительства, после ввода в эксплуатацию Нижне-Бурейской ГЭС и Сахалинской ГРЭС-2. В ближайшей перспективе столь значительные списания не ожидаются, поэтому рост чистой прибыли возобновится.

В 2022 году чистая прибыли ожидается на уровне 45 млрд руб.

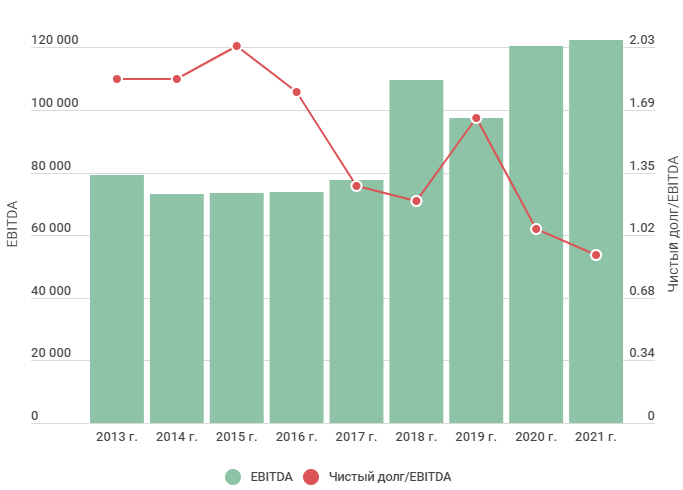

Долговая нагрузка

Долговая нагрузка находится в приемлемом диапазоне значений коэффициента Чистый долг/EBITDA (меньше 1). Отмечается тенденция к снижению показателя долговой нагрузки в т.ч. за счет роста показателя EBITDA, который согласно стратегии развития компании к 2025 году ожидается на уровне 140 млрд руб. В 2026 году — 180 млрд руб, а к 2035 году планируется рост EBITDA до 244 млрд руб.

Дивиденды

ПАО «РусГидро» стабильно выплачивает дивиденды.

В апреле 2019 года было утверждено обновление дивидендной политики на период с 2019 по 2021 гг., по которому устанавливаются минимальные дивиденды в размере средних значений за предыдущие 3 года.

В мае 2021 года Совет директоров одобрил предложение о продление действующей дивидендной политики, в рамках которой рекомендуются выплаты в размере 50% чистой прибыли по МСФО, но не менее среднего значения за предыдущие 3 года.

В перспективе стоит ожидать сохранение и даже небольшое увеличение дивидендных выплат за счет роста чистой прибыли.

Фундаментальный анализ

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Согласно сравнительному анализу справедливая цена акции ПАО «РусГидро» составляет 0,6952 руб.

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Затратный подход

При стоимости чистых активов компании в 649 482 млн рублей, цена акции «РусГидро» по затратному подходу составляет 1,4916 руб.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

У компании большое количество активов, которые используются более-менее эффективно. Рентабельность активов (ROA) в 2021 году составила 4,52%, что находится на уровне среднеотраслевых значений. Также стоит отметить, что убытки от обесценения основных средств съедали большую часть доходов, но, по утверждению руководства, пик уже пройден. Поэтому оценку компании по затратному подходу можно считать репрезентативной.

Доходный подход

Оценка «РусГидро» по доходному подходу не репрезентативна, т.к. у компании высокие капитальные затраты, которые значительно превышают операционную прибыль компании, что не позволяет формировать положительный денежный поток. Также немаловажную роль в деятельности компании играют государственные субсидии, которые в 2021 г. составили 54 111 млн руб.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

В итоге справедливая стоимость «РусГидро» по фундаментальному анализу составляет 1,0934 рубля за акцию.

Позитивный прогноз относительно акций «РусГидро» подкрепляется вводом в эксплуатацию новых электростанций, которые будут работать, получая повышенный доход за счет контрактов ДПМ (договоров предоставления мощности), а также возможным ростом тарифов на энергию на Дальнем Востоке.

Согласно стратегии развития компании к 2035 году общая установленная мощность увеличится на 6,7% и достигнет 40,7 ГВт, а EBITDA вырастет в 2 раза до 244 млрд руб.

Положительным моментом будет являться и возможный рост дивидендных выплат в связи ростом чистой прибыли, т.к. не ожидаются значительные убытки из-за обесценения.

Из рисков стоит отметить то, что выработка электроэнергии сильно зависит от уровня воды в водохранилищах и погодных условий.

Базисным активом компании является АО «РАО Энергетические системы Востока», в которое входят:

ПАО «Дальневосточная энергетическая компания»;

ПАО «Якутскэнерго»;

ПАО «Камчатскэнерго»;

ПАО «Магаданэнерго»;

ПАО «Сахалинэнерго»;

и др.

Также в состав группы «РусГидро» входит АО «ЭСК РусГидро», состоящая из дочерних обществ, которые осуществляют сбыт электроэнергии конечным потребителям. В субгруппу входят следующие сбытовые компании:

ПАО «Красноярскэнергосбыт»;

ПАО «Рязанская энергетическая сбытовая компания» (ПАО «РЭСК»);

В августе 2021 года состоялась сделка по продаже АО «Чувашская энергосбытовая компания» за 300 млн руб., что также поспособствует снижению долговых обязательств на сумму до 1,5 млрд руб.

Структура акционерного капитала ПАО «РусГидро» представлена на диаграмме:

Доля акций в свободном обращении (free-float) на Московской бирже составляет 24%.

«РусГидро» — государственная компания, более 60% которой принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом. Также подконтрольный государству ВТБ владеет 13% акций «РусГидро». Кроме этого в совет директоров «РусГидро» входят представители от Правительства РФ, а одними из основных потребителей электро- и теплоэнергии являются контролируемые и связанные с государством предприятия.

В 2020 году ПАО «РусГидро» привлекло 13 млрд рублей в результате размещения дополнительного выпуска 13 млрд обыкновенных акций по номинальной стоимости 1 рубль за штуку, которые были полностью выкуплены «Росимуществом».

Денежные средства, полученные в результате допэмиссии акций, привлекались в связи с обновлением энергосистемы Чаун-Билибинского узла в результате вывода из строя энергоблоков Билибинской АЭС. Основная цель этой инвестпрограммы — финансирование первого этапа строительства двух высоковольтных одноцепных линий Певек – Билибино напряжением 110 кВ.

В середине июня 2022 года Совет директоров «Русгидро» на очередном заседании рекомендовал увеличить количество объявленных акций на 50 млрд штук и провести дополнительную эмиссию акций в размере 10 млрд штук. Дополнительный выпуск акций будет реализовываться по закрытой подписке. Акции перейдут в собственность РФ в лице Федерального агентства по управлению государственным имуществом «Росимущество». Взамен «Русгидро» получит акции двух компаний: «Дальневосточная энергетическая управляющая компания — ГенерацияСети» (ДВЭУК-ГС) и «Сахалинская энергетическая компания».

Размер допэмиссии составит 2,28% и увеличит долю государства в акционерном капитале «Русгидро» с 61,73% до 62,58%.

Производственные активы

В распоряжении «РусГидро» более 600 объектов генерации:

23 гидроэлектростанции мощностью 30 600 МВт;

32 тепловых станций;

3 геотермальных электростанции;

6 ветряных электростанций и 1 ветродизельная установка;

2 солнечных электростанции.

Общая установленная энергетическая мощность 38 156,54 МВт (с учетом Богучанской ГЭС), а установленная тепловая мощность - 18 537 Гкал/ч.

В рамках сотрудничества с компанией «РУСАЛ» осуществляется проект Богучанского энерго-металлургического объединения, в которое входят Богучанская ГЭС и Богучанский алюминиевый завод. Установленная электрическая мощность Богучанской ГЭС составляет 2 997 МВт.

С 2007 года ведется строительство Загорской ГАЭС-2 (гидроаккумулирующая станция) в Московской области мощностью 840 МВт. Окончание строительства запланировано на 2022 г.

В 2023 году планируется завершить строительство Усть-Среднеканской ГЭС мощностью 428 МВт.

В 2025-2026 гг. планируется завершить строительство:

Хабаровской ТЭЦ-4 (газ) взамен Хабаровской ТЭЦ-1 (уголь) электрической мощностью 320,8 МВт и тепловой - 1374 Гкал/ч;

Артемовской ТЭЦ-2 (газ) взамен угольной электрической мощностью 420 МВт, тепловой - 483 Гкал/ч;

Якутской ГРЭС-2 (газ) взамен Якутской ГРЭС электрической мощностью 160,4 МВт, тепловой - 194 Гкал/ч;

Владивостокской ТЭЦ-2 (газ) мощностью 360 МВт;

2-ух энергоблоков на Нерюнгринской ГРЭС (уголь) общей мощностью 450 МВт;

2-ух энергоблоков на Партизанской ГРЭС (уголь) общей мощностью 280 МВт.

Также строятся объекты малой водной генерации: Башенная МГЭС (10 МВт), Красногорская МГЭС (50 МВт) и Черекская МГЭС (23,4 МВт). К 2035 году планируется ввести около 350 МВт новых мощностей МГЭС при условии сохранения стимулирования развития ВИЭ в России.

Согласно стратегии развития компании к 2035 году общая установленная мощность увеличится на 6,7% и достигнет 40,7 ГВт.

Еще одним из направлений, в котором принимает непосредственное участие «Русгидро» является каршеринг электромобилей во Владивостоке и создание соответствующей инфраструктуры. В 2022 году планируется увеличить количество зарядных станций для электромобилей до 150 шт. Пока объемы совсем незначительные и практически не оказывают никакого влияния на финансовые показатели компании.

Производственные показатели

Выработка электроэнергии, ГВт·ч

Выработка электроэнергии находится на уровне 125-130 тыс. ГВт·ч, что составляет около 13% всей выработки электроэнергии в России.

Более 70% производства электроэнергии приходится на гидрогенерацию, поэтому большое влияние на выработку оказывает уровень воды в водохранилищах. В 2020 году выработка электроэнергии достигла рекордных показателей в 131 тыс. ГВт·ч за счет небывало высокого уровня воды в водохранилищах в первой половине года. В 2021 году производственные показатели снизились на 3,4% до средних значений — 127 тыс. ГВт·ч

Благодаря модернизации и вводу новых объектов генерации тенденция к умеренному росту производства электроэнергии сохранится.

Полезный отпуск теплоэнергии, тыс. Гкал

Полезный отпуск тепла стабилен на уровне 30 000 тыс. Гкал, без существенных изменений. В будущем прогнозируется сохранение текущей динамики.

Финансовые показатели

Динамика выручки, млн руб.

В 2021 году выручка составила 406 млрд руб. В перспективе ожидается продолжение тенденции к росту, за счет увеличения производственных мощностей и роста тарифов на энергию.

Структура выручки

В структуре выручки преобладают доходы от продажи электроэнергии (около 65%). Доходы от продажи мощности составляют 17%, тепла — 11%.

Динамика прибыли, млн руб.

На графике чистой прибыли стоит отметить резкое снижение в 2019 году, с 32 млрд рублей до 643 млн рублей. Столь существенное падение связано с признанием убытка в размере 53,5 млрд рублей от обесценения основных средств и объектов незавершенного строительства, после ввода в эксплуатацию Нижне-Бурейской ГЭС и Сахалинской ГРЭС-2. В ближайшей перспективе столь значительные списания не ожидаются, поэтому рост чистой прибыли возобновится.

В 2022 году чистая прибыли ожидается на уровне 45 млрд руб.

Долговая нагрузка

Долговая нагрузка находится в приемлемом диапазоне значений коэффициента Чистый долг/EBITDA (меньше 1). Отмечается тенденция к снижению показателя долговой нагрузки в т.ч. за счет роста показателя EBITDA, который согласно стратегии развития компании к 2025 году ожидается на уровне 140 млрд руб. В 2026 году — 180 млрд руб, а к 2035 году планируется рост EBITDA до 244 млрд руб.

Дивиденды

ПАО «РусГидро» стабильно выплачивает дивиденды.

В апреле 2019 года было утверждено обновление дивидендной политики на период с 2019 по 2021 гг., по которому устанавливаются минимальные дивиденды в размере средних значений за предыдущие 3 года.

В мае 2021 года Совет директоров одобрил предложение о продление действующей дивидендной политики, в рамках которой рекомендуются выплаты в размере 50% чистой прибыли по МСФО, но не менее среднего значения за предыдущие 3 года.

В перспективе стоит ожидать сохранение и даже небольшое увеличение дивидендных выплат за счет роста чистой прибыли.

Фундаментальный анализ

Сравнительный анализ

*показатели «Интер РАО» рассчитаны по итогам последней опубликованной финансовой отчетности МСФО 30.09.2021 накопленным итогом.

Согласно сравнительному анализу справедливая цена акции ПАО «РусГидро» составляет 0,6952 руб.

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Затратный подход

При стоимости чистых активов компании в 649 482 млн рублей, цена акции «РусГидро» по затратному подходу составляет 1,4916 руб.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

У компании большое количество активов, которые используются более-менее эффективно. Рентабельность активов (ROA) в 2021 году составила 4,52%, что находится на уровне среднеотраслевых значений. Также стоит отметить, что убытки от обесценения основных средств съедали большую часть доходов, но, по утверждению руководства, пик уже пройден. Поэтому оценку компании по затратному подходу можно считать репрезентативной.

Доходный подход

Оценка «РусГидро» по доходному подходу не репрезентативна, т.к. у компании высокие капитальные затраты, которые значительно превышают операционную прибыль компании, что не позволяет формировать положительный денежный поток. Также немаловажную роль в деятельности компании играют государственные субсидии, которые в 2021 г. составили 54 111 млн руб.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

В итоге справедливая стоимость «РусГидро» по фундаментальному анализу составляет 1,0934 рубля за акцию.

Позитивный прогноз относительно акций «РусГидро» подкрепляется вводом в эксплуатацию новых электростанций, которые будут работать, получая повышенный доход за счет контрактов ДПМ (договоров предоставления мощности), а также возможным ростом тарифов на энергию на Дальнем Востоке.

Согласно стратегии развития компании к 2035 году общая установленная мощность увеличится на 6,7% и достигнет 40,7 ГВт, а EBITDA вырастет в 2 раза до 244 млрд руб.

Положительным моментом будет являться и возможный рост дивидендных выплат в связи ростом чистой прибыли, т.к. не ожидаются значительные убытки из-за обесценения.

Из рисков стоит отметить то, что выработка электроэнергии сильно зависит от уровня воды в водохранилищах и погодных условий.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба