2 августа 2022 smart-lab.ru Полубояринов Анатолий

В рублевом варианте индекса неделя прошла достаточно неплохо. Он вырос на 4%, про уровень в 2000 пока забыли. Курс доллара, к сожалению или к счастью вырос на 7%, поэтому РТС даже снизился. Но кому нужен этот доллар, поэтому неделю запишем в список «хороших».

В лидерах роста неликвидные расписки.

HHRU, который не купить через чудо-брокера ТКС, и Окей, капитализация которого была 4,7 млрд рублей неделю назад при годовой выручке 194 млрд (на 30.06). Сейчас это аж 10 млрд рублей, но много долгов.

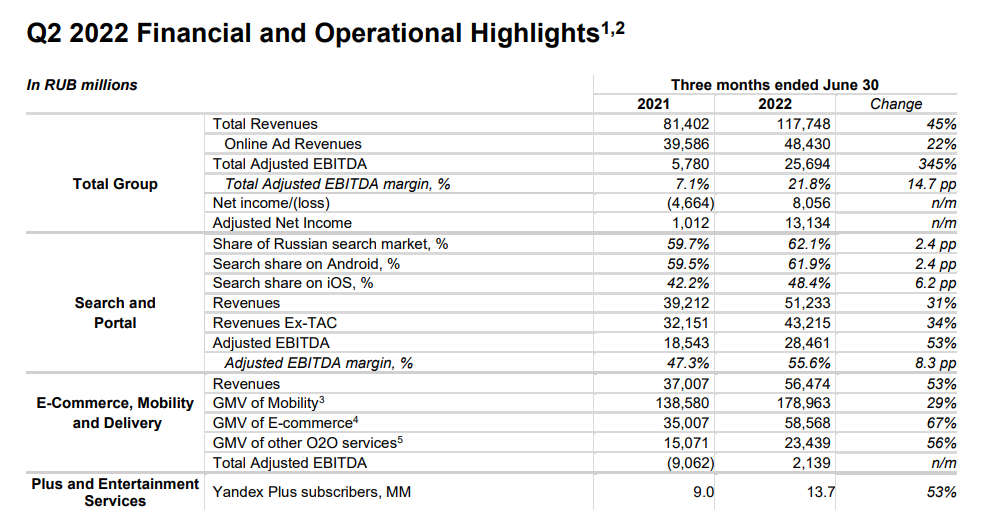

В рублях росло почти все. В пятницу только Яндекс не сдюжил и на новостях о том, что Волож в обмен на иностранные активы готов отдать контроль. Несмотря на неплохой отчет, где такси, который засунули к e-commerce, уже закрывает его отрицательную EBITDA.

На этом отчете даже VK вырос, хотя есть подозрение, что VK не удивит, и цифры его отчета за 2-ой квартал будут так себе. Мое предположение, что их даже уход Гугла с Инстой не спасет.

Магнит опубликовал неплохой отчет, выручка гиганта выросла на 38,7%.

Квартальные результаты у ритейлеров выглядят так:

Магнит, видимо, так торопился показать результаты по выручке, что не стал публиковать уже привычные для квартальных отчетов финансовые результаты (прибыль, долг и т.д.).

Даже без учета Дикси (с 3-его квартала консолидируют) результаты выросли на 19,7%. Движение в акциях у Магнита и X5 разнонаправленное, соответственно спред в их капитализации снова начал разъезжаться.

Мое мнение: выбирать в ритейле стоит между ними. Ну или Белуга, но это не совсем ритейл:) Новость про Деливери и Винлаб считаю стерильной. До тех пор пока нет полноценной доставки, а не самовывоза — это все ни о чем.

У Газпрома без изменений. Обещали 33 млн в день — получайте с 27 июля.

(график на bruegel пока только до 24 июля)

«Отсюда наша родина диктует свою непоколебимую волю».

Математика прежняя: 67 млн кубометров по 1500 евро выгодней, чем 33 по 2000. А 167 по 1000 выгодней, чем 67 по 1500. Надеюсь, что рано или поздно качество ремонта, сроки обслуживания и формат работы всех устроит.

Нерезиденты в стакане

Дружественных нерезидентов обрадовали, что 8 августа их пустят к нам в стакан. Не уверен, что это может повлиять:1) На мой взгляд, их не так много (если у кого-то есть примерные данные — поделитесь пожалуйста)

2) Кому продать Сбер по 130, если он у нас самих куплен по 350 год назад? :)

С другой стороны, потенциально там много дыр. Наверняка недружественные смогут стать дружественным или что-то похожее. Как регулятор не давал продавать до этого, мы видели. Иногда выходило не очень.

В то что Азия очень хочет быть акционером российских компаний, и какие мы друзья я не верю. Да и зачем им докупать: на пороге рецессия, а они будут хранить деньги на экзотическом и не самом ликвидном рынке?

Русал еврооблигации

Русал как первопроходец на рынке долга в юанях получает свое. Высокий спрос — можно занимать под низкую ставку. Ставка первого выпуска 3,9%, заняли 2 млрд юаней, для Русала, пожалуй, не очень много.

3,9% — это аж на 0,2 п.п. выше чем ключевая ставка в Китае. Так себе, но куда деваться?

Впрочем, так можно охарактеризовать текущее состояние рынка. Покупать Газпром без дивидендов, продавать доллары, купленные по 120, вкладывать в ОФЗ по 7,5% и инфляции в 15%.

Кредитование

Вышли данные потреб кредитованию в июне, юр лица подробно данные будут через пару недель. Пока можно закликбейтить:

Объем просроченной задолженности физ. лиц в рублях впервые превысил 1 трлн рублей.

На длинном интервале это выглядит, правда, так:

Не очень страшно.

Кредитование в июне немного оживилось и упало всего-то на 28%. За пол года -21%. Вероятно в июле вернутся на уровень 1,7 трлн в месяц.

Отчеты

Лента

Выручка растет с самым низким темпом среди ритейлеров (Окей, у Окея чуть ниже).

При этом потратили суммарно около 41 млрд рублей за год (20 на Утконос через допэмиссию и 21 на Биллу с Семьей). Думаю, что это не те темпы роста, которые ждут. Магнит потратил в 2 раза больше, но получил 80 млрд рублей за квартал, где у всей Ленты 130. При этом, на мой взгляд, к покупке Дикси есть вопросы к цене сделки (дороговато).

Маржинальность Ленты стала хуже, денежный поток снизился. Сказали, что это все потому что в стадии трансформации.

Таргет на 25 год — 1 трлн выручки и маржа EBITDA 8%. То есть EV/EBITDA на 2025 год к текущим = 1,8. Я не очень верю.

1 трлн в 2025 году — это CAGR 20%. 3-ий квартал будет без M&A эффекта и темпы роста, соответственно должны быть около 10 или даже ниже. То есть без очередных M&A дойти будет трудно. Очередные M&A — это во-первых долг, а во-вторых это низкая рентабельность.

Впрочем, никто не мешает ставить амбициозные цели.

P.S. Утконос — это «сделка года», потому что судя по всему, он теряет выручку, а куплен за 20 млрд рублей. Можно 2,5 Окея купить за эти деньги (пока писал стало 2). На Smartlabonline они отказались комментировать динамику выручки Утконоса. «Мордашов. Спасибо, что размыл» — название фильма про Ленту.

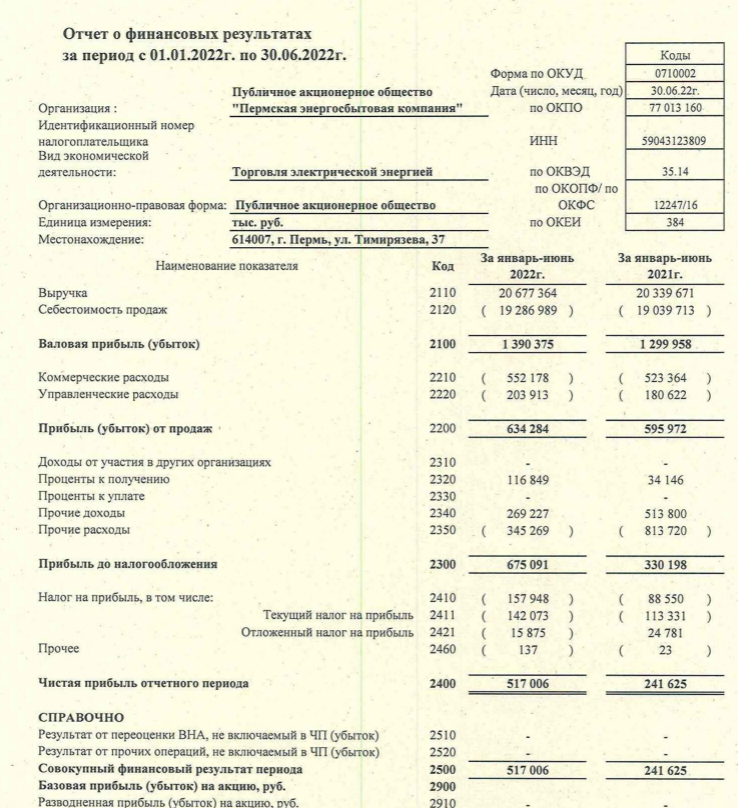

Пермэнергосбыт

«Р» мягкая

Здесь просто интересен факт, что компания платит ежегодно дивиденды, а прибыль выросла (неликвид — не лезь — убьет).

Но див. история — красота, это не какой-то там Газпром

Русагро

В рублях выручка выросла, что неплохо.

Но это в рамках цен, которые выше 2-ого квартала прошлого года. Объемы реализации в главном сегменте снизились:

На примере Газпрома. Для прибыли лучше выше цены и меньше объемы, чем ниже цены и выше объемы.

Самолет

За 2020 год компания заработала 3,2 млрд рублей.

За июнь 2022 года заработали 4,1 млрд рублей.

Рентабельность, правда, ниже прошлогодней, но с таким ростом и на таком рынке это можно простить.

Интересно посмотреть какой уровень долга, пока не публиковали. За 2022 год обещают больше 60 млрд EBITDA (в отчете за 5 мес. в 2022 году обещали около 70 млрд). Выходит EV/EBITDA = 2,7 где-то.

Эталон

Последний раз так мало продавали в 2013 году.

Хотя по аналогии ближе 1-ое полугодие 2015 года. Было два провальных квартала по -50% г/г, затем последовало удвоение результатов и возврат. Не исключаю схожую динамику в 4 квартале.

Торгуются расписки кипрской компания, но вполне вероятно АФК их редомицилирует или как-то решат эту проблему. Что интересно — на 31 декабря чистая денежная позиция с эскроу была около 21 млрд рублей, текущая капитализация 23 млрд рублей — расписочный дисконт. Для ценителей абстракций: можно купить девелоперский бизнес почти бесплатно относительно его кошелька.

В лидерах роста неликвидные расписки.

HHRU, который не купить через чудо-брокера ТКС, и Окей, капитализация которого была 4,7 млрд рублей неделю назад при годовой выручке 194 млрд (на 30.06). Сейчас это аж 10 млрд рублей, но много долгов.

В рублях росло почти все. В пятницу только Яндекс не сдюжил и на новостях о том, что Волож в обмен на иностранные активы готов отдать контроль. Несмотря на неплохой отчет, где такси, который засунули к e-commerce, уже закрывает его отрицательную EBITDA.

На этом отчете даже VK вырос, хотя есть подозрение, что VK не удивит, и цифры его отчета за 2-ой квартал будут так себе. Мое предположение, что их даже уход Гугла с Инстой не спасет.

Магнит опубликовал неплохой отчет, выручка гиганта выросла на 38,7%.

Квартальные результаты у ритейлеров выглядят так:

Магнит, видимо, так торопился показать результаты по выручке, что не стал публиковать уже привычные для квартальных отчетов финансовые результаты (прибыль, долг и т.д.).

Даже без учета Дикси (с 3-его квартала консолидируют) результаты выросли на 19,7%. Движение в акциях у Магнита и X5 разнонаправленное, соответственно спред в их капитализации снова начал разъезжаться.

Мое мнение: выбирать в ритейле стоит между ними. Ну или Белуга, но это не совсем ритейл:) Новость про Деливери и Винлаб считаю стерильной. До тех пор пока нет полноценной доставки, а не самовывоза — это все ни о чем.

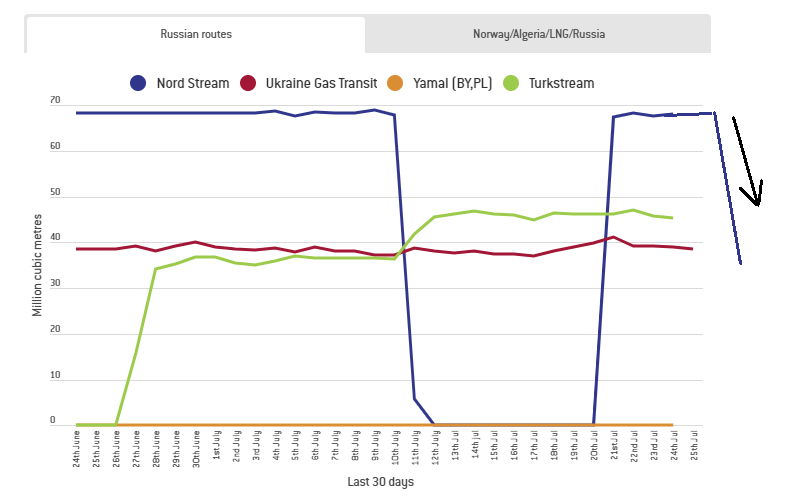

У Газпрома без изменений. Обещали 33 млн в день — получайте с 27 июля.

(график на bruegel пока только до 24 июля)

«Отсюда наша родина диктует свою непоколебимую волю».

Математика прежняя: 67 млн кубометров по 1500 евро выгодней, чем 33 по 2000. А 167 по 1000 выгодней, чем 67 по 1500. Надеюсь, что рано или поздно качество ремонта, сроки обслуживания и формат работы всех устроит.

Нерезиденты в стакане

Дружественных нерезидентов обрадовали, что 8 августа их пустят к нам в стакан. Не уверен, что это может повлиять:1) На мой взгляд, их не так много (если у кого-то есть примерные данные — поделитесь пожалуйста)

2) Кому продать Сбер по 130, если он у нас самих куплен по 350 год назад? :)

С другой стороны, потенциально там много дыр. Наверняка недружественные смогут стать дружественным или что-то похожее. Как регулятор не давал продавать до этого, мы видели. Иногда выходило не очень.

В то что Азия очень хочет быть акционером российских компаний, и какие мы друзья я не верю. Да и зачем им докупать: на пороге рецессия, а они будут хранить деньги на экзотическом и не самом ликвидном рынке?

Русал еврооблигации

Русал как первопроходец на рынке долга в юанях получает свое. Высокий спрос — можно занимать под низкую ставку. Ставка первого выпуска 3,9%, заняли 2 млрд юаней, для Русала, пожалуй, не очень много.

3,9% — это аж на 0,2 п.п. выше чем ключевая ставка в Китае. Так себе, но куда деваться?

Впрочем, так можно охарактеризовать текущее состояние рынка. Покупать Газпром без дивидендов, продавать доллары, купленные по 120, вкладывать в ОФЗ по 7,5% и инфляции в 15%.

Кредитование

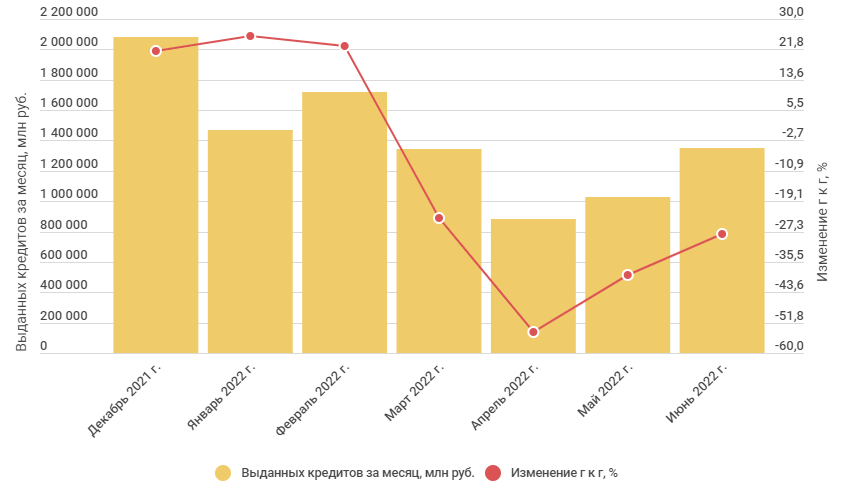

Вышли данные потреб кредитованию в июне, юр лица подробно данные будут через пару недель. Пока можно закликбейтить:

Объем просроченной задолженности физ. лиц в рублях впервые превысил 1 трлн рублей.

На длинном интервале это выглядит, правда, так:

Не очень страшно.

Кредитование в июне немного оживилось и упало всего-то на 28%. За пол года -21%. Вероятно в июле вернутся на уровень 1,7 трлн в месяц.

Отчеты

Лента

Выручка растет с самым низким темпом среди ритейлеров (Окей, у Окея чуть ниже).

При этом потратили суммарно около 41 млрд рублей за год (20 на Утконос через допэмиссию и 21 на Биллу с Семьей). Думаю, что это не те темпы роста, которые ждут. Магнит потратил в 2 раза больше, но получил 80 млрд рублей за квартал, где у всей Ленты 130. При этом, на мой взгляд, к покупке Дикси есть вопросы к цене сделки (дороговато).

Маржинальность Ленты стала хуже, денежный поток снизился. Сказали, что это все потому что в стадии трансформации.

Таргет на 25 год — 1 трлн выручки и маржа EBITDA 8%. То есть EV/EBITDA на 2025 год к текущим = 1,8. Я не очень верю.

1 трлн в 2025 году — это CAGR 20%. 3-ий квартал будет без M&A эффекта и темпы роста, соответственно должны быть около 10 или даже ниже. То есть без очередных M&A дойти будет трудно. Очередные M&A — это во-первых долг, а во-вторых это низкая рентабельность.

Впрочем, никто не мешает ставить амбициозные цели.

P.S. Утконос — это «сделка года», потому что судя по всему, он теряет выручку, а куплен за 20 млрд рублей. Можно 2,5 Окея купить за эти деньги (пока писал стало 2). На Smartlabonline они отказались комментировать динамику выручки Утконоса. «Мордашов. Спасибо, что размыл» — название фильма про Ленту.

Пермэнергосбыт

«Р» мягкая

Здесь просто интересен факт, что компания платит ежегодно дивиденды, а прибыль выросла (неликвид — не лезь — убьет).

Но див. история — красота, это не какой-то там Газпром

Русагро

В рублях выручка выросла, что неплохо.

Но это в рамках цен, которые выше 2-ого квартала прошлого года. Объемы реализации в главном сегменте снизились:

На примере Газпрома. Для прибыли лучше выше цены и меньше объемы, чем ниже цены и выше объемы.

Самолет

За 2020 год компания заработала 3,2 млрд рублей.

За июнь 2022 года заработали 4,1 млрд рублей.

Рентабельность, правда, ниже прошлогодней, но с таким ростом и на таком рынке это можно простить.

Интересно посмотреть какой уровень долга, пока не публиковали. За 2022 год обещают больше 60 млрд EBITDA (в отчете за 5 мес. в 2022 году обещали около 70 млрд). Выходит EV/EBITDA = 2,7 где-то.

Эталон

Последний раз так мало продавали в 2013 году.

Хотя по аналогии ближе 1-ое полугодие 2015 года. Было два провальных квартала по -50% г/г, затем последовало удвоение результатов и возврат. Не исключаю схожую динамику в 4 квартале.

Торгуются расписки кипрской компания, но вполне вероятно АФК их редомицилирует или как-то решат эту проблему. Что интересно — на 31 декабря чистая денежная позиция с эскроу была около 21 млрд рублей, текущая капитализация 23 млрд рублей — расписочный дисконт. Для ценителей абстракций: можно купить девелоперский бизнес почти бесплатно относительно его кошелька.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба