Локальное пятничное давление в нацвалюте было вызвано страхами перед выходом нерезидентов 8 августа. Но событие откладывается, а рубль может в моменте окрепнуть. Однако это вряд ли повлияет на среднесрочный курс инвалют.

Закрытие предыдущей сессии:

Пара USD/RUB TOM: 60,58 (+0,38%)

Пара EUR/RUB TOM: 61,54 (+0,07%)

Пара CNY/RUB TOM: 9,05 (+1,25%)

В деталях

На старте торговой недели не ожидается сильной динамики индексов акций. Американский рынок пока не определился, но страх перед очередным сильным повышением ключевой ставки должен возобладать. На азиатском направлении не видно бурного оптимизма — замедление экономик продолжается, а риски IT-сектора КНР не исчезли. Европейский фондовый понедельник начнется невыразительно.

А вот на глобальном валютном рынке отмечены активные движения — доллар США отработал поддержку и двинул вверх, нацвалюты Европы и Японии закономерно возобновили девальвацию. Тем временем российский рубль продолжил низковолатильную торговлю, но сегодня может окрепнуть — это будет реакцией на перенос срока выпуска нерезидентов из бумаг.

На сырьевом рынке инициатива переходит к продавцам контрактов. Риск рецессии теперь доминирует в оценках траектории энергетического сектора, и Brent ($95,5) курсирует ниже февральских уровней, что были до обострения конфликта в Европе.

Российский рубль завершил пятницу укреплением, но изменение вновь было незначительным, если не считать процентного скачка китайского юаня. Доллар и евро показали символический прирост по меркам исторической волатильности. Затухание амплитуды колебаний, и это мы отмечали всю прошлую неделю, — предвестник сильного направленного хода. Предположительно, вверх по валютным парам.

Тем не менее сегодня в моменте нацвалюта может окрепнуть — скажется положительный эффект от неожиданного переноса срока разблокировки дружественных нерезидентов в бумагах. Ранее риск их продажи и выхода в инвалюту приводил к давлению на российские финансовые инструменты, правда, в первую очередь в акциях.

Но для рубля куда весомее другие факторы. После локального укрепления вновь могут влиять драйверы среднесрочного ослабления:

- замедление быстрого роста экспортных потоков,

- восстановление импортных поставок,

- ожидания перезапуска бюджетного правила с акцентом на валюты дружественных экономик (здесь выделяем привлекательность китайского юаня и гонконгского доллара),

- мягкий монетарный цикл ЦБ.

Таким образом, не удивимся в моменте проливу пары USD/RUB к 59+ с последующим возвратом выше 60. А для направленного хода вверх доллару не хватает взятия планки 61. Как только она падет, шанс на оперативный заброс в коридор 65–67 резко повысится. В ближайшие 5 месяцев ожидаем 70 руб. за доллар.

Но, опять же, отыгрывать вероятное усиление инвалют лучше в нацвалютах дружественных экономик, по крайней мере, геополитические риски против России там не такие весомые.

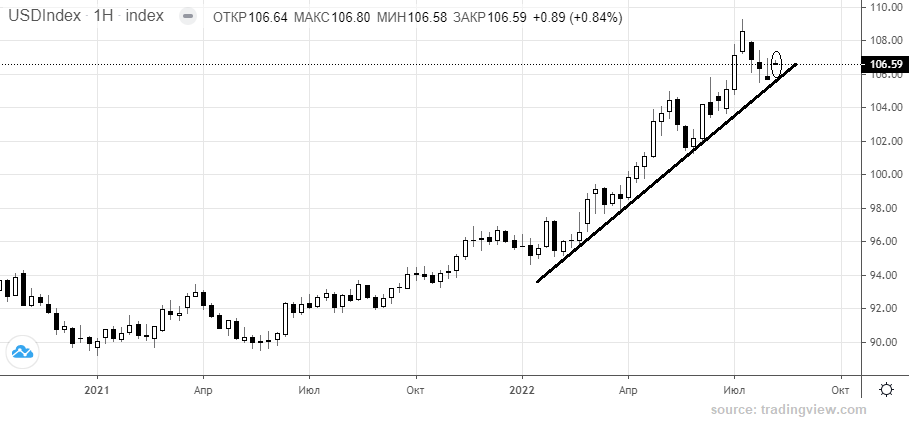

Индекс доллара США (DXY: 106,6 п.) совершенно логично отреагировал на сильные данные по рынку труда США. Дело в том, что позитив по занятости рассматривается в качестве аргумента для дальнейшего повышения ключевой ставки ФРС. Раз с рынком труда все в порядке, а инфляция бьет полувековые рекорды, то регулятор может на сентябрьском слете в очередной раз поднять стоимость фондирования, причем сильно. Ключевая ставка выше 3% — это уже осенняя реальность. При этом жесткость ЦБ — залог силы нацвалюты.

Ранее мы рассматривали область 105 п. по DXY в качестве опорной для возобновления вверх. По факту так и вышло, скачок вверх значительный, но и об обновлении 20-летних пиков, выше 109 п., что были в июле, говорить теперь сложно, поскольку сдерживать прыть доллара будете фактическая рецессия по ВВП США.

Индекс гособлигаций RGBI: 135,94 п. остается в области годовых максимумов. Цены ОФЗ вынесло на докризисные отметки на фоне достаточной ликвидности банковской системы вкупе с отключением нерезидентов, падения инфляции в стране и возврата ключевой ставки на уровни 2021 г. По сути, драйверов, чтобы падать, не видно. А факторы, чтобы продолжать рост RGBI, уже отыграны. Сегодня возможен возврат над 136 п., после чего вновь возникнет локальный дефицит идей.

Закрытие предыдущей сессии:

Пара USD/RUB TOM: 60,58 (+0,38%)

Пара EUR/RUB TOM: 61,54 (+0,07%)

Пара CNY/RUB TOM: 9,05 (+1,25%)

В деталях

На старте торговой недели не ожидается сильной динамики индексов акций. Американский рынок пока не определился, но страх перед очередным сильным повышением ключевой ставки должен возобладать. На азиатском направлении не видно бурного оптимизма — замедление экономик продолжается, а риски IT-сектора КНР не исчезли. Европейский фондовый понедельник начнется невыразительно.

А вот на глобальном валютном рынке отмечены активные движения — доллар США отработал поддержку и двинул вверх, нацвалюты Европы и Японии закономерно возобновили девальвацию. Тем временем российский рубль продолжил низковолатильную торговлю, но сегодня может окрепнуть — это будет реакцией на перенос срока выпуска нерезидентов из бумаг.

На сырьевом рынке инициатива переходит к продавцам контрактов. Риск рецессии теперь доминирует в оценках траектории энергетического сектора, и Brent ($95,5) курсирует ниже февральских уровней, что были до обострения конфликта в Европе.

Российский рубль завершил пятницу укреплением, но изменение вновь было незначительным, если не считать процентного скачка китайского юаня. Доллар и евро показали символический прирост по меркам исторической волатильности. Затухание амплитуды колебаний, и это мы отмечали всю прошлую неделю, — предвестник сильного направленного хода. Предположительно, вверх по валютным парам.

Тем не менее сегодня в моменте нацвалюта может окрепнуть — скажется положительный эффект от неожиданного переноса срока разблокировки дружественных нерезидентов в бумагах. Ранее риск их продажи и выхода в инвалюту приводил к давлению на российские финансовые инструменты, правда, в первую очередь в акциях.

Но для рубля куда весомее другие факторы. После локального укрепления вновь могут влиять драйверы среднесрочного ослабления:

- замедление быстрого роста экспортных потоков,

- восстановление импортных поставок,

- ожидания перезапуска бюджетного правила с акцентом на валюты дружественных экономик (здесь выделяем привлекательность китайского юаня и гонконгского доллара),

- мягкий монетарный цикл ЦБ.

Таким образом, не удивимся в моменте проливу пары USD/RUB к 59+ с последующим возвратом выше 60. А для направленного хода вверх доллару не хватает взятия планки 61. Как только она падет, шанс на оперативный заброс в коридор 65–67 резко повысится. В ближайшие 5 месяцев ожидаем 70 руб. за доллар.

Но, опять же, отыгрывать вероятное усиление инвалют лучше в нацвалютах дружественных экономик, по крайней мере, геополитические риски против России там не такие весомые.

Индекс доллара США (DXY: 106,6 п.) совершенно логично отреагировал на сильные данные по рынку труда США. Дело в том, что позитив по занятости рассматривается в качестве аргумента для дальнейшего повышения ключевой ставки ФРС. Раз с рынком труда все в порядке, а инфляция бьет полувековые рекорды, то регулятор может на сентябрьском слете в очередной раз поднять стоимость фондирования, причем сильно. Ключевая ставка выше 3% — это уже осенняя реальность. При этом жесткость ЦБ — залог силы нацвалюты.

Ранее мы рассматривали область 105 п. по DXY в качестве опорной для возобновления вверх. По факту так и вышло, скачок вверх значительный, но и об обновлении 20-летних пиков, выше 109 п., что были в июле, говорить теперь сложно, поскольку сдерживать прыть доллара будете фактическая рецессия по ВВП США.

Индекс гособлигаций RGBI: 135,94 п. остается в области годовых максимумов. Цены ОФЗ вынесло на докризисные отметки на фоне достаточной ликвидности банковской системы вкупе с отключением нерезидентов, падения инфляции в стране и возврата ключевой ставки на уровни 2021 г. По сути, драйверов, чтобы падать, не видно. А факторы, чтобы продолжать рост RGBI, уже отыграны. Сегодня возможен возврат над 136 п., после чего вновь возникнет локальный дефицит идей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба