23 августа 2022 investing.com Романюк Роман

Продолжаю серию постов про акции, которые я давно держу в своем портфеле. Несмотря на это, я считаю, что они достойны того, чтобы докупить их на текущих уровнях.

Один из таких “бриллиантов” – TFS Financial Corporation (NASDAQ:TFSL). Сохраняю целевую цену по этой бумаге на уровне $24.

Основные тезисы из последнего отчета:

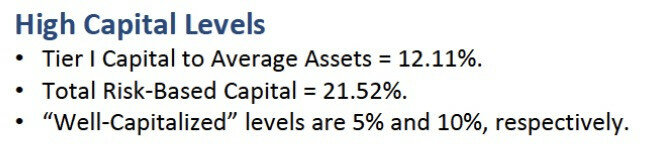

Баланс компании остается шикарным. Отношение капитала первого уровня к средней величине активов находится на уровне 12,11%. Норма этого показателя (у хорошо капитализированных компаний) равна 5%. TFSL превышает норму более чем в 2 раза.

2. Кредитный портфель вырос на солидные $760 млн за квартал. При этом он продолжал работать с уровнем просрочки платежей всего 0,16%.

3. Средний балл FICO (кредитный рейтинг) составляет 776, что является очень хорошим показателем, а средняя сумма кредита к стоимости составляет консервативные 61% по первичным ипотечным кредитам, выданным в течение первых девяти месяцев текущего финансового года компании.

4. Прибыль на акцию за последние четыре квартала составила 1,24 доллара, покрывая текущие дивиденды на 90%. Учитывая консервативное позиционирование баланса и кредитного портфеля, это выглядит вполне безопасным дивидендом.

5. С начала года TFSL выкупила только около 0,3% находящихся в обращении акций. Хотя, конечно, хотелось бы, чтобы они выкупали акции более агрессивно. У них высокий коэффициент выплат, и руководство заявило, что они не хотят слишком сильно снижать ликвидность своих акций чрезмерно усердными обратными выкупами.

В целом, я по-прежнему доволен TFSL. В то время как бизнес сталкивается с сильными препятствиями в ипотечном секторе, он довольно хорошо работает в других сегментах. А его консервативный профиль, достаточно высокая дивидендная доходность и очень низкая текущая оценка добавляют оптимизма. Конечно не стоит забывать про риски, которые присутствуют в любом активе при текущих рыночных условиях.

Один из таких “бриллиантов” – TFS Financial Corporation (NASDAQ:TFSL). Сохраняю целевую цену по этой бумаге на уровне $24.

Основные тезисы из последнего отчета:

Баланс компании остается шикарным. Отношение капитала первого уровня к средней величине активов находится на уровне 12,11%. Норма этого показателя (у хорошо капитализированных компаний) равна 5%. TFSL превышает норму более чем в 2 раза.

2. Кредитный портфель вырос на солидные $760 млн за квартал. При этом он продолжал работать с уровнем просрочки платежей всего 0,16%.

3. Средний балл FICO (кредитный рейтинг) составляет 776, что является очень хорошим показателем, а средняя сумма кредита к стоимости составляет консервативные 61% по первичным ипотечным кредитам, выданным в течение первых девяти месяцев текущего финансового года компании.

4. Прибыль на акцию за последние четыре квартала составила 1,24 доллара, покрывая текущие дивиденды на 90%. Учитывая консервативное позиционирование баланса и кредитного портфеля, это выглядит вполне безопасным дивидендом.

5. С начала года TFSL выкупила только около 0,3% находящихся в обращении акций. Хотя, конечно, хотелось бы, чтобы они выкупали акции более агрессивно. У них высокий коэффициент выплат, и руководство заявило, что они не хотят слишком сильно снижать ликвидность своих акций чрезмерно усердными обратными выкупами.

В целом, я по-прежнему доволен TFSL. В то время как бизнес сталкивается с сильными препятствиями в ипотечном секторе, он довольно хорошо работает в других сегментах. А его консервативный профиль, достаточно высокая дивидендная доходность и очень низкая текущая оценка добавляют оптимизма. Конечно не стоит забывать про риски, которые присутствуют в любом активе при текущих рыночных условиях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба