30 августа 2022 | ДВМП

О компании.

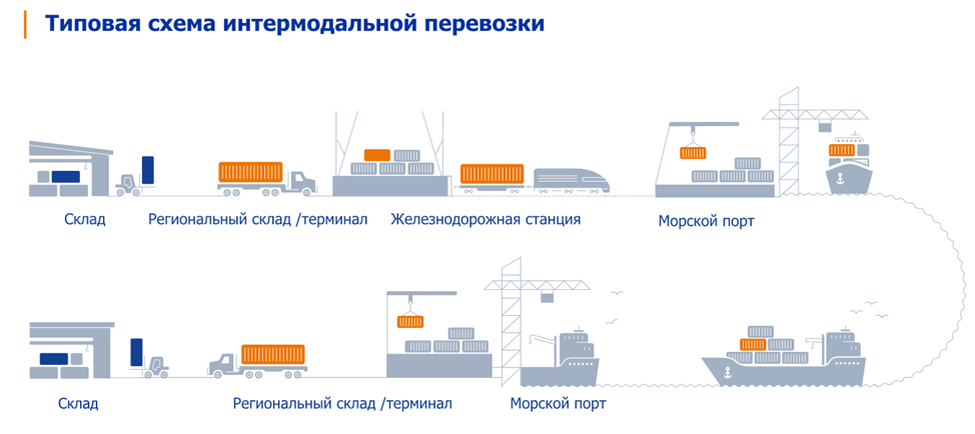

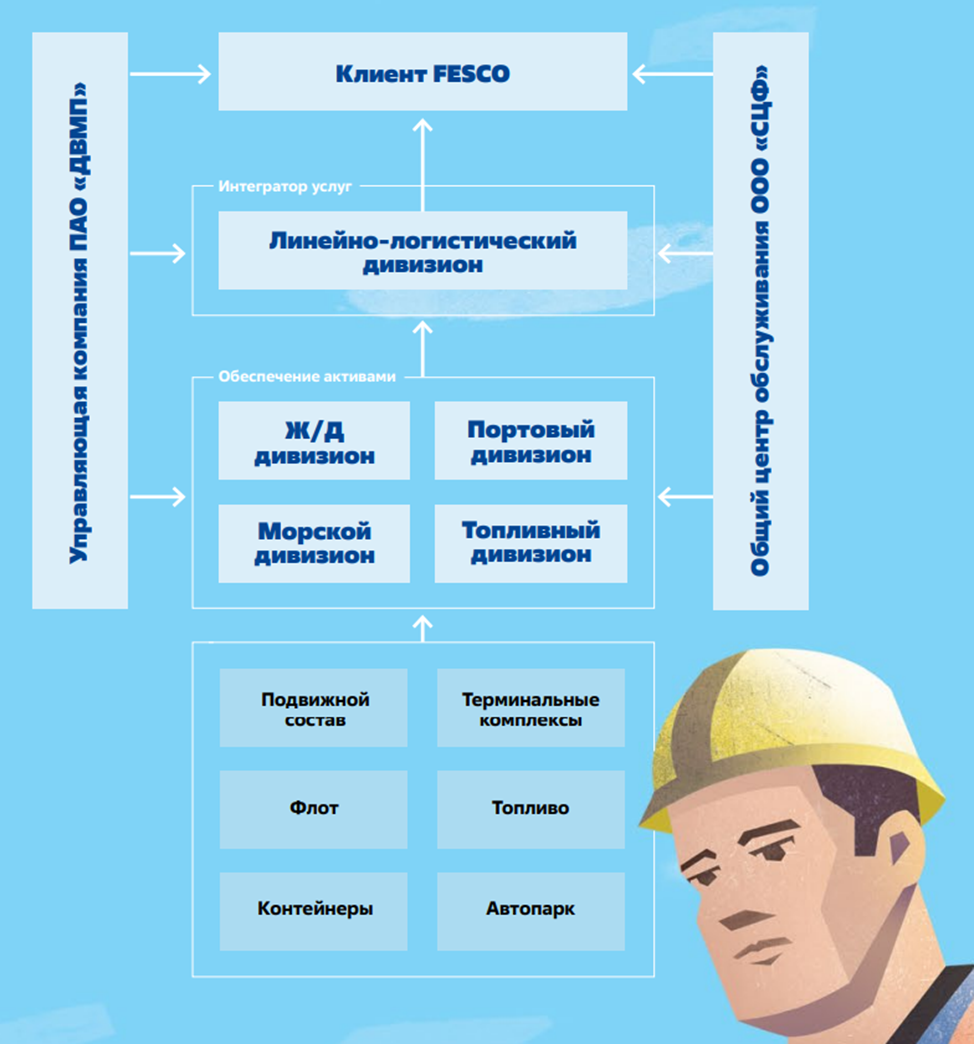

FESCO — одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного и интегрированного логистического бизнеса. Диверсифицированный портфель активов FESCO позволяет осуществлять доставку грузов «от двери до двери» и контролировать все этапы интермодальной транспортной цепочки.

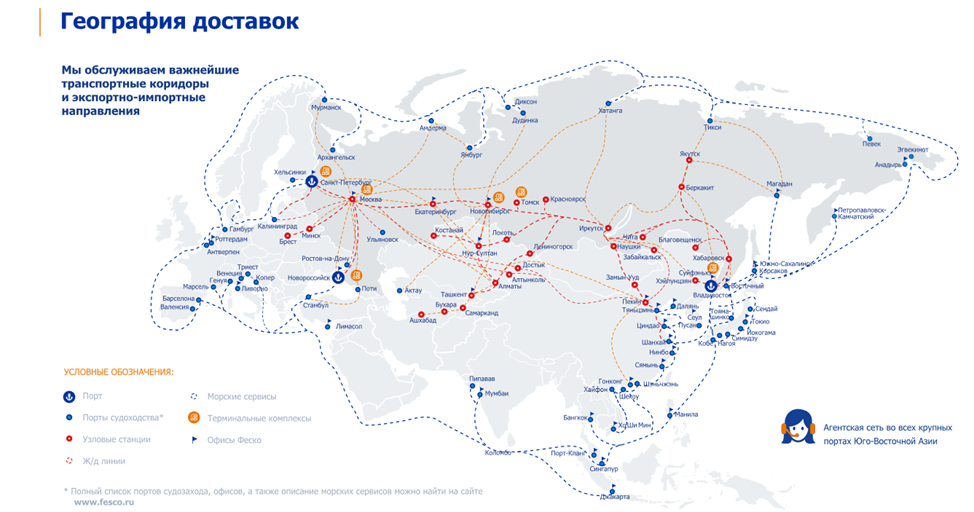

Большая часть операций Группы сосредоточена на Дальнем Востоке России, что позволяет FESCO получать дополнительные преимущества от участия в динамично растущих объемах торговых операций между Россией и странами Азии.

FESCO является лидером контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии.

Группе FESCO принадлежит ПАО «Владивостокский морской торговый порт» ежегодной пропускной способностью 5 млн тонн генеральных грузов и нефтепродуктов, 150 тыс. единиц автомобилей и колесной техники и 670 тыс. TEU контейнерных грузов.

FESCO входит в TOP-10 крупнейших российских частных железнодорожных операторов, осуществляя перевозки под брендом «Трансгарант» (100% дочерняя компания FESCO). FESCO эксплуатирует 10 тыс. единиц подвижного состава. В управлении Группы находится более 100 000 TEU.

Флот FESCO включает 21 транспортное судно, которые преимущественно осуществляют перевозки на собственных морских линиях.

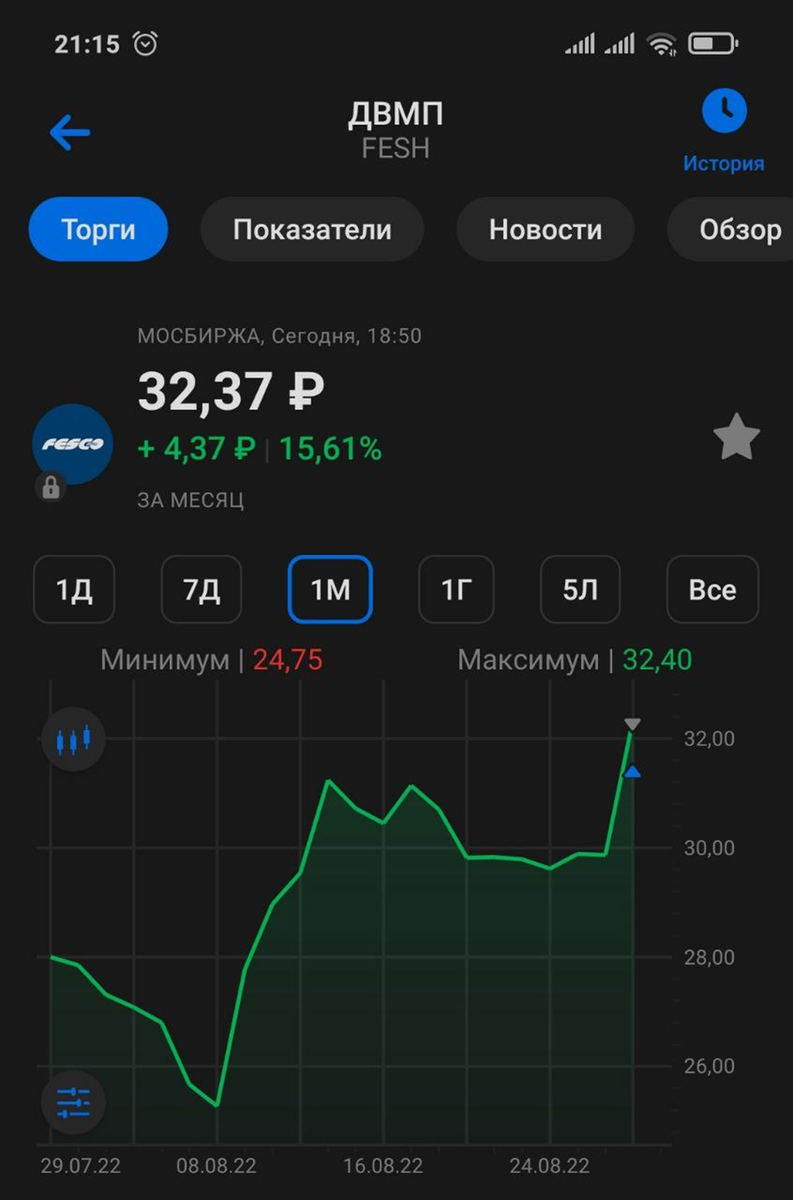

Текущая цена акций.

Акции компании бурно росли последние два года. Но естественно, как и во всех российских акциях, в середине февраля была 50% коррекция. Но после этого бумаги быстро обновили максимумы. Затем с апреля по июль было затяжное падение на 30%. И вот видим снова возобновился рост. Давайте разбираться, почему такая волатильность и чем вызван последний оптимизм.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

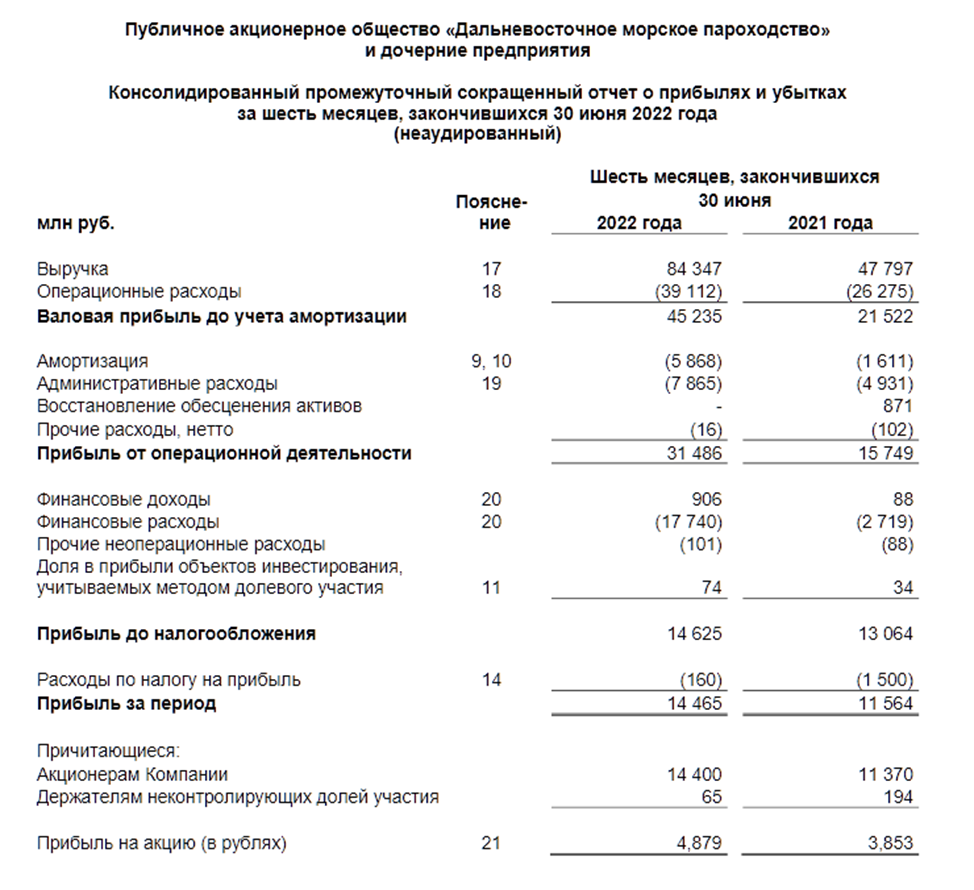

Итак, выручка выросла на 76% г/г до 84,34 млрд руб.

При этом операционные расходы выросли только на 50% до 39 млрд. Т.е. общая эффективность увеличилась.

В итоге, прибыль от операционной деятельности выросла в 2 раза до 31,4 млрд рублей.

EBITDA = 38 млрд, что более чем в 2 раза превышает уровень аналогичного периода 2021 года.

Чистя прибыль увеличилась на 26% г/г и составила 14,46 млрд.

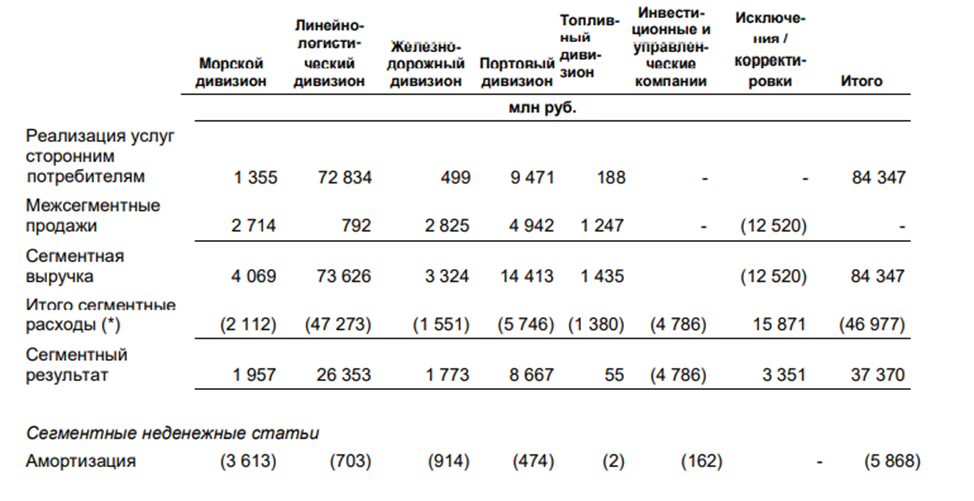

Выручка по сегментам.

У компании несколько дивизионов. Но львиная часть продаж приходится на «Линейно-логистический дивизион» (86%) и «Портовый дивизион» (11%).

На самом деле «Линейно-логистический дивизион» - выступает в роли интегратора услуги и осуществляет линейный перевозки и транспортно-экспедиционное обслуживание как контейнерных, так и навалочных грузов. Т.е. этот дивизион при реализации услуг использует все возможные активы компании, все каналы доставки грузов.

Операционные показатели.

Перевалка контейнеров в ВМТП сократилась на 5% из-за ухода крупных международных линейных операторов с российского рынка.

Объемы интермодальных перевозок увеличены на 10% к 2021 году и составили 245 тыс. TEU за счет развития географии перевозок, увеличения контейнерного парка и фитинговых платформ.

Компания достигла рекордных объемов перевозок в 144 тыс. TEU по международным линиям, из стран Юго-Восточной Азии в сторону Дальнего Востока. Совокупный прирост к 2021 году составил 22%.

А также рекордных объемов перевозок рефрижераторных грузов. Общий объем составил 19 тыс. TEU, что на 35% выше уровня 2021 года;

Активы компании.

Главный актив - Владивостокский морской торговый порт (ВМТП). Из него расходятся основные транспортные пути, большая часть которых идет в Азию, в частности, Китай.

С 2019 по 2021 год число контейнеров в собственности выросло на 55%.

В первом полугодии 2022г., компания продолжила наращивать активы:

контейнерный парк в управлении увеличен на 3 184 единицы;

парк фитинговых платформ пополнен 1 723 единицами 80-футовых платформ.

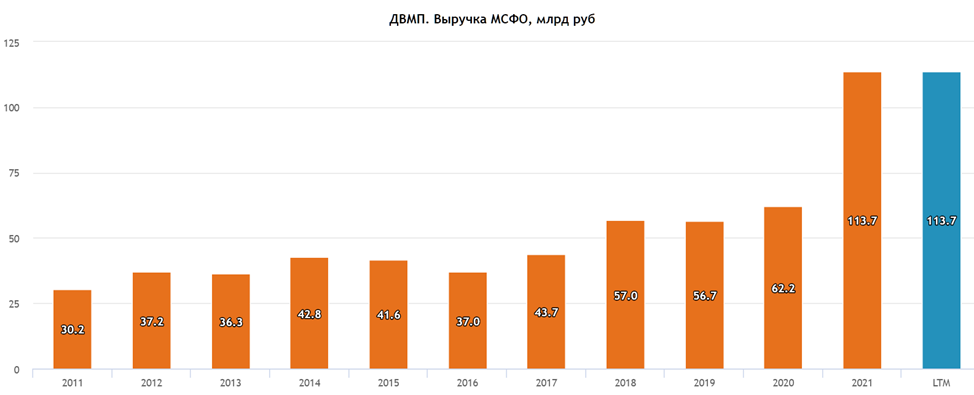

Выручка. Динамика по годам.

Видим, что последние годы объемы выручки значительно подросли. Это в основном связано с ростом мировых цен на контейнерные перевозки.

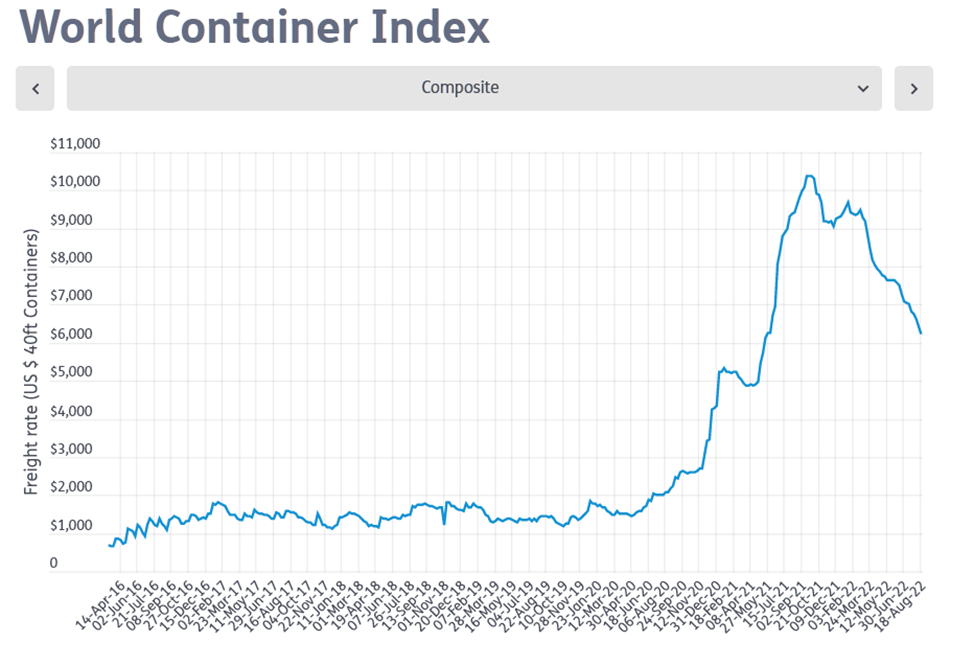

Мировой индекс контейнерных перевозок.

Контейнерные перевозки в 2021 году выросли в разы. В 2022 г. ставки снижаются, но всё же они в разы выше, чем были в 2020 году.

Их рост был связан с проблемами в логистике из-за коронавируса, ростом спроса на товары после пандемии и нехваткой контейнеров. Теперь вместо короновируса пришёл новый драйвер – это переориентации товарных потоков РФ в сторону Азии, который удерживает высокий спроси и соответственно цены.

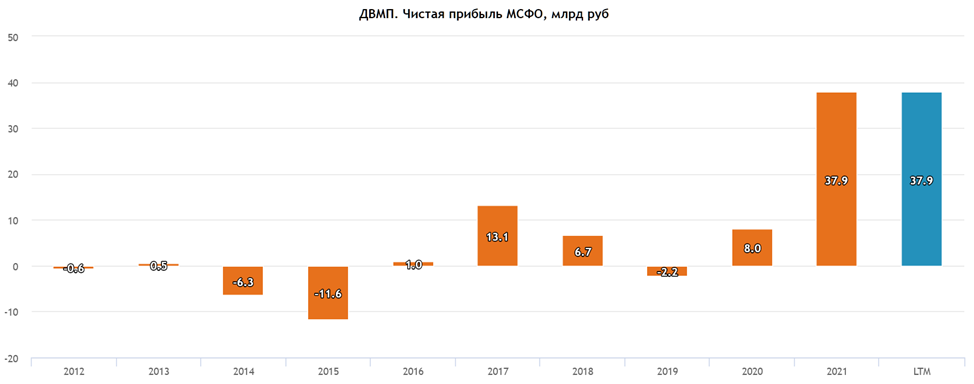

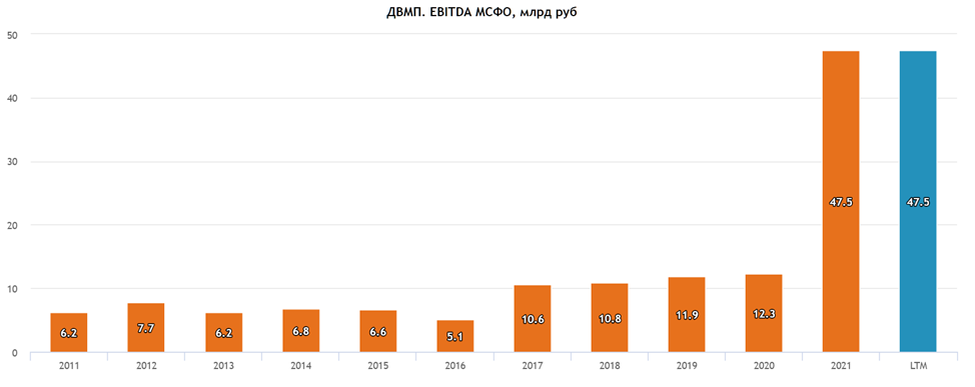

Чистая прибыль и EBITDA. Динамика по годам.

Динамика чистой прибыли неоднозначная. Частенько компания фиксировала годовые убытки. Но последние пару лет ситуация поменялась. Прибыль рекордная. Опять же, в основном, это связано с ростом цен на контейнерные перевозки.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, много лет демонстрировал стабильность. И опять же, за последние пару лет ситуация кардинально изменилась.

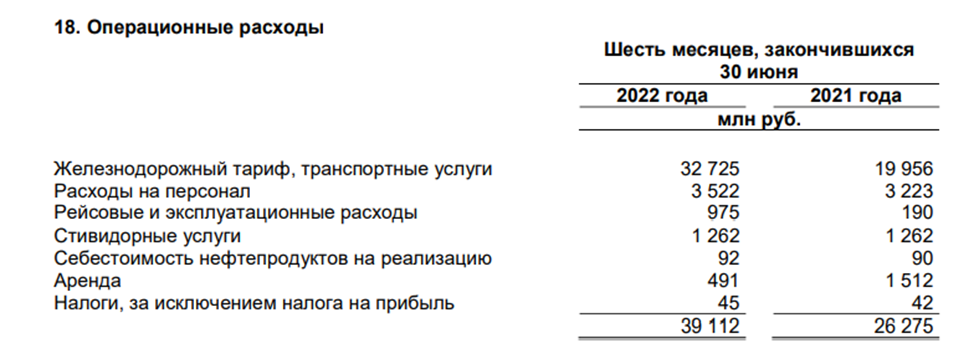

Операционные расходы.

Основные расходы связаны с железнодорожными тарифами и транспортными услугами, на них приходится 83% расходов или 32,7 млрд. На персонал приходится 3,5 млрд или 9% всех расходов.

Долговая нагрузка.

Обязательства группы 33 млрд (30,267 млрд по кредитам и займам и 2,726 млрд по договорам аренды). Денежных средств на счетах 23,7 млрд. Таким образом, Чистый долг снизился в 2,5 раза до 9,2 млрд.

ND/EBITDA = 0,3. Что говорит о низкой долговой нагрузке.

Мультипликаторы.

По мультипликаторам компания оценена очень дёшево:

Текущая цена акции = 32,3 руб

Капитализация компании = 95 млрд

EV/EBITDA = 2,5

P/E = 2,5

P/S = 0,8

P/BV = 2

Рентабельность по EBITDA = 45 %

Дивиденды.

Последние новости по дивидендам:

Компания не выплачивает дивиденды уже 20 лет. Пока в приоритете у компании инвестиции и расширение бизнеса. Но не исключено, что ближайшие годы, FESCО вернётся к вопросу дивидендов.

Конфликт акционеров.

В 2020 году произошла смена акционеров. По словам основного акционера Зиявудина Магомедова, который находился под следствием, произошёл "рейдерский захват".

В это же время группа FESCO на своем сайте разместила обращение акционеров, контролирующих более 30% капитала, о том, что «никакого рейдерского захвата FESCO не было. Была произведена смена менеджмента в связи с окончанием срока действия прежнего состава директоров».

В итоге, на данный момент состав акционеров следующий: Андрей Северилов (23,8%), Михаил Рабинович (26,5%), Зиявудин Магомедов (32,5%).

После смены акционеров дела у компании пошли намного лучше. Хотя вероятно, это просто совпало с рыночной конъюктурой. О чём мы говорили выше: цены на мировые контейнерные перевозки к концу 2021 года выросли в 5 раз по сравнению с 2020 годом на фоне нарушений цепочек поставок и дефицита контейнеров, вызванных пандемией.

На данный момент компания требует в суде от Зиявудина Магомедова 1 млрд долларов, которые выдавались ему в качестве займа на приобретение акций. Шансы конечно невысоки, но некоторая вероятность возврата части суммы есть.

В общем, пока продолжается конфликт между акционерами, в СМИ уже давно циркулируют слухи, что возможно в капитал компании войдёт Росатом, который уже является партнером FESCO. Также у компаний совпадают интересы по развитию Северного морского пути. Если вхождение Росатома в капитал произойдет, то это может быть важным фактором с точки зрения долгосрочных перспективах ДВМП.

Выводы.

FESCO является одним из ключевых игроков на рынке международных и транзитных перевозок через Дальний Восток России. Компания является бенефициаром от происходящей в настоящий момент переориентации основных логистических потоков РФ в Азию.

Ценовая конъюктура на контейнерные перевозки позволила почти в два раза увеличить выручку и значительно сократить долги.

Также компания продолжает развиваться и увеличивать свои активы. Дивиденды компания пока не платит, т.к. видит смысл в продолжение расширения своего бизнеса.

По мультипликаторам компания стоит дешёво, одна из причин – это конфликт акционеров, а также то что в последние месяцы сформировался нисходящий тренд цен на контейнерные перевозки. Конечно, они до сих пор стоят в разы дороже, чем пару лет назад, но всё же в следующих отчётах, вероятно, результаты у FESCO будут хуже.

Сам я пока активно не инвестировал в компанию, т.к. это довольно низколиквидная бумага с высокой волатильностью. Но последний отчёт показал, что у компании дела идут неплохо. А по мультипликаторам она оценена очень низко. На выходе отчёта я не удержался и немного поспекулировал, забрав пару процентов за день. Если цена вернётся в район 26 рублей, то возможно, прикуплю на небольшую часть портфеля в инвестиционных целях.

FESCO — одна из крупнейших частных транспортно-логистических компаний в России с активами в сфере портового, железнодорожного и интегрированного логистического бизнеса. Диверсифицированный портфель активов FESCO позволяет осуществлять доставку грузов «от двери до двери» и контролировать все этапы интермодальной транспортной цепочки.

Большая часть операций Группы сосредоточена на Дальнем Востоке России, что позволяет FESCO получать дополнительные преимущества от участия в динамично растущих объемах торговых операций между Россией и странами Азии.

FESCO является лидером контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии.

Группе FESCO принадлежит ПАО «Владивостокский морской торговый порт» ежегодной пропускной способностью 5 млн тонн генеральных грузов и нефтепродуктов, 150 тыс. единиц автомобилей и колесной техники и 670 тыс. TEU контейнерных грузов.

FESCO входит в TOP-10 крупнейших российских частных железнодорожных операторов, осуществляя перевозки под брендом «Трансгарант» (100% дочерняя компания FESCO). FESCO эксплуатирует 10 тыс. единиц подвижного состава. В управлении Группы находится более 100 000 TEU.

Флот FESCO включает 21 транспортное судно, которые преимущественно осуществляют перевозки на собственных морских линиях.

Текущая цена акций.

Акции компании бурно росли последние два года. Но естественно, как и во всех российских акциях, в середине февраля была 50% коррекция. Но после этого бумаги быстро обновили максимумы. Затем с апреля по июль было затяжное падение на 30%. И вот видим снова возобновился рост. Давайте разбираться, почему такая волатильность и чем вызван последний оптимизм.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, выручка выросла на 76% г/г до 84,34 млрд руб.

При этом операционные расходы выросли только на 50% до 39 млрд. Т.е. общая эффективность увеличилась.

В итоге, прибыль от операционной деятельности выросла в 2 раза до 31,4 млрд рублей.

EBITDA = 38 млрд, что более чем в 2 раза превышает уровень аналогичного периода 2021 года.

Чистя прибыль увеличилась на 26% г/г и составила 14,46 млрд.

Выручка по сегментам.

У компании несколько дивизионов. Но львиная часть продаж приходится на «Линейно-логистический дивизион» (86%) и «Портовый дивизион» (11%).

На самом деле «Линейно-логистический дивизион» - выступает в роли интегратора услуги и осуществляет линейный перевозки и транспортно-экспедиционное обслуживание как контейнерных, так и навалочных грузов. Т.е. этот дивизион при реализации услуг использует все возможные активы компании, все каналы доставки грузов.

Операционные показатели.

Перевалка контейнеров в ВМТП сократилась на 5% из-за ухода крупных международных линейных операторов с российского рынка.

Объемы интермодальных перевозок увеличены на 10% к 2021 году и составили 245 тыс. TEU за счет развития географии перевозок, увеличения контейнерного парка и фитинговых платформ.

Компания достигла рекордных объемов перевозок в 144 тыс. TEU по международным линиям, из стран Юго-Восточной Азии в сторону Дальнего Востока. Совокупный прирост к 2021 году составил 22%.

А также рекордных объемов перевозок рефрижераторных грузов. Общий объем составил 19 тыс. TEU, что на 35% выше уровня 2021 года;

Активы компании.

Главный актив - Владивостокский морской торговый порт (ВМТП). Из него расходятся основные транспортные пути, большая часть которых идет в Азию, в частности, Китай.

С 2019 по 2021 год число контейнеров в собственности выросло на 55%.

В первом полугодии 2022г., компания продолжила наращивать активы:

контейнерный парк в управлении увеличен на 3 184 единицы;

парк фитинговых платформ пополнен 1 723 единицами 80-футовых платформ.

Выручка. Динамика по годам.

Видим, что последние годы объемы выручки значительно подросли. Это в основном связано с ростом мировых цен на контейнерные перевозки.

Мировой индекс контейнерных перевозок.

Контейнерные перевозки в 2021 году выросли в разы. В 2022 г. ставки снижаются, но всё же они в разы выше, чем были в 2020 году.

Их рост был связан с проблемами в логистике из-за коронавируса, ростом спроса на товары после пандемии и нехваткой контейнеров. Теперь вместо короновируса пришёл новый драйвер – это переориентации товарных потоков РФ в сторону Азии, который удерживает высокий спроси и соответственно цены.

Чистая прибыль и EBITDA. Динамика по годам.

Динамика чистой прибыли неоднозначная. Частенько компания фиксировала годовые убытки. Но последние пару лет ситуация поменялась. Прибыль рекордная. Опять же, в основном, это связано с ростом цен на контейнерные перевозки.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, много лет демонстрировал стабильность. И опять же, за последние пару лет ситуация кардинально изменилась.

Операционные расходы.

Основные расходы связаны с железнодорожными тарифами и транспортными услугами, на них приходится 83% расходов или 32,7 млрд. На персонал приходится 3,5 млрд или 9% всех расходов.

Долговая нагрузка.

Обязательства группы 33 млрд (30,267 млрд по кредитам и займам и 2,726 млрд по договорам аренды). Денежных средств на счетах 23,7 млрд. Таким образом, Чистый долг снизился в 2,5 раза до 9,2 млрд.

ND/EBITDA = 0,3. Что говорит о низкой долговой нагрузке.

Мультипликаторы.

По мультипликаторам компания оценена очень дёшево:

Текущая цена акции = 32,3 руб

Капитализация компании = 95 млрд

EV/EBITDA = 2,5

P/E = 2,5

P/S = 0,8

P/BV = 2

Рентабельность по EBITDA = 45 %

Дивиденды.

Последние новости по дивидендам:

Компания не выплачивает дивиденды уже 20 лет. Пока в приоритете у компании инвестиции и расширение бизнеса. Но не исключено, что ближайшие годы, FESCО вернётся к вопросу дивидендов.

Конфликт акционеров.

В 2020 году произошла смена акционеров. По словам основного акционера Зиявудина Магомедова, который находился под следствием, произошёл "рейдерский захват".

В это же время группа FESCO на своем сайте разместила обращение акционеров, контролирующих более 30% капитала, о том, что «никакого рейдерского захвата FESCO не было. Была произведена смена менеджмента в связи с окончанием срока действия прежнего состава директоров».

В итоге, на данный момент состав акционеров следующий: Андрей Северилов (23,8%), Михаил Рабинович (26,5%), Зиявудин Магомедов (32,5%).

После смены акционеров дела у компании пошли намного лучше. Хотя вероятно, это просто совпало с рыночной конъюктурой. О чём мы говорили выше: цены на мировые контейнерные перевозки к концу 2021 года выросли в 5 раз по сравнению с 2020 годом на фоне нарушений цепочек поставок и дефицита контейнеров, вызванных пандемией.

На данный момент компания требует в суде от Зиявудина Магомедова 1 млрд долларов, которые выдавались ему в качестве займа на приобретение акций. Шансы конечно невысоки, но некоторая вероятность возврата части суммы есть.

В общем, пока продолжается конфликт между акционерами, в СМИ уже давно циркулируют слухи, что возможно в капитал компании войдёт Росатом, который уже является партнером FESCO. Также у компаний совпадают интересы по развитию Северного морского пути. Если вхождение Росатома в капитал произойдет, то это может быть важным фактором с точки зрения долгосрочных перспективах ДВМП.

Выводы.

FESCO является одним из ключевых игроков на рынке международных и транзитных перевозок через Дальний Восток России. Компания является бенефициаром от происходящей в настоящий момент переориентации основных логистических потоков РФ в Азию.

Ценовая конъюктура на контейнерные перевозки позволила почти в два раза увеличить выручку и значительно сократить долги.

Также компания продолжает развиваться и увеличивать свои активы. Дивиденды компания пока не платит, т.к. видит смысл в продолжение расширения своего бизнеса.

По мультипликаторам компания стоит дешёво, одна из причин – это конфликт акционеров, а также то что в последние месяцы сформировался нисходящий тренд цен на контейнерные перевозки. Конечно, они до сих пор стоят в разы дороже, чем пару лет назад, но всё же в следующих отчётах, вероятно, результаты у FESCO будут хуже.

Сам я пока активно не инвестировал в компанию, т.к. это довольно низколиквидная бумага с высокой волатильностью. Но последний отчёт показал, что у компании дела идут неплохо. А по мультипликаторам она оценена очень низко. На выходе отчёта я не удержался и немного поспекулировал, забрав пару процентов за день. Если цена вернётся в район 26 рублей, то возможно, прикуплю на небольшую часть портфеля в инвестиционных целях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба