11 сентября 2022 | EURUSD

Сила Рубля.

На самом деле на курс Евро/Рубль влияют в основном те же факторы, которые релевантны для пары Доллар/Рубль. Мы это разбирали совсем недавно Повторяться не буду, напомню только, что на падение Доллара и Евро к Рублю сказывается чрезмерная крепость отечественной валюты. Которая объясняется тем, что в РФ экспорт значительно превышает импорт. Т.е. в страну приходит валюты от продажи ресурсов намного больше, чем уходит на покупку импортных товаров. А Центробанк РФ из-за санкций и ограничений не может изымать излишки валюты в ЗВР (золотовалютные резервы). А раз предложение валюты намного превышает спрос на неё, то по элементарным экономическим законам, валюта падает в цене. В той же статье мы обсуждали причины, почему это происходит и что, вероятней всего, это явление временное. Рубль в скором времени должен будет ослабеть, как к Доллару, так и к Евро.

Но помимо силы Рубля, на самом деле наблюдается ещё и слабость Евро. О чём и поговорим предметней в данной статье.

Слабость Евро.

Как видно на графике, свои исторические максимумы Евро показывал в 2008 году, с тех пор курс находится в нисходящем канале. Но нужно отметить, что девальвация была очень плавной, и за все эти 14 лет, Евро снизился к Доллару всего на 37%. Но интересней выглядит другой факт: с начала 2021 Евро показал падение 20%, а с начала 2022 минус 12%. Т.е. снижение пока безоткатное, да ещё и с ускорением. Впервые за последние 20 лет стал равен Доллару. Давайте разбираться, почему так происходит, и что ждать дальше.

Страны «СВИНЬИ».

На самом деле причин слабости Евро довольно много. Но как видим на графике, основные проблемы начались с финансового кризиса 2008 года, который выявил накопившийся в ЕС дисбаланс. Он заключался в том, что у менее экономически развитых южных стран ЕС накопились огромные долги, которые они уже не могли самостоятельно обслуживать.

Речь идёт про страны PIGS (переводится как «СВИНЬИ»): Португалия (P), Италия (I), Греция (G), Испания (S). Эти страны характерны высокой безработицей, высокими пособиями, жизнью в долг. В 2008-2010 годах эти страны находились в состоянии банкротства и, по-хорошему, должны были объявить дефолт, но Европейский центральный банк (ЕЦБ) всё залил деньгами, скупив часть долгов и отсрочив глубинную проблему.

QE – механизм спасения.

Баланс ЕЦБ

Механизм спасения очень прост – это программа количественного смягчения QE (quantitative easing). Если говорить по-простому, то ЕЦБ скупал проблемные долги, «печатая деньги из воздуха». Главный минус этой практики – это то, что очень сложно остановиться. Как видим на графике, баланс ЕЦБ растёт экспоненциально. Всего на текущий момент на балансе ЕЦБ активов (в основном – это скупленные облигации стран ЕС) приближается к 9 триллионам Евро.

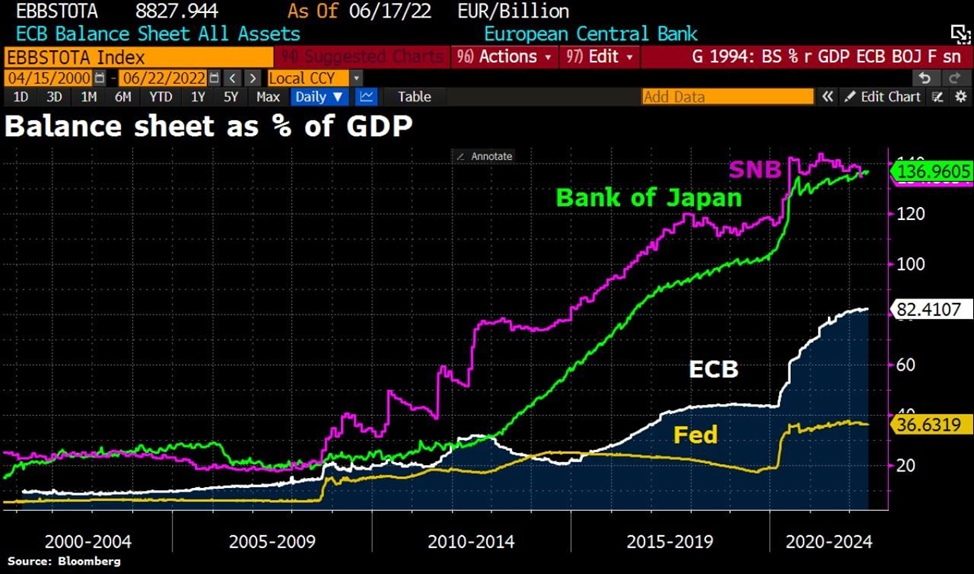

Отношение баланса к ВВП в %

И основная проблема в том, что отношение баланса ЕЦБ к ВВП уже 82% (белая линия на графике). Для сравнения, у США это только 36% (оранжевая линия). Чем больше необеспеченных денег в финансово-экономической системе, тем они дешевле. Таким образом курс Евро относительно Доллара может снижаться и дальше.

Рецессия.

Весь расчёт QE делается на то, чтобы разогнать экономическую активность. Т.е. в экономику вливаются деньги «из воздуха», которые по идее, должны привести к большим тратам, что в свою очередь приводит к увеличению производства и т.п., в итоге ВВП должен расти. Тогда отношение долгов к ВВП, в идеале, будет снижаться. И вообще, долги можно будет постепенно гасить за счёт больших доходов, т.е. проблема будет потихоньку решаться.

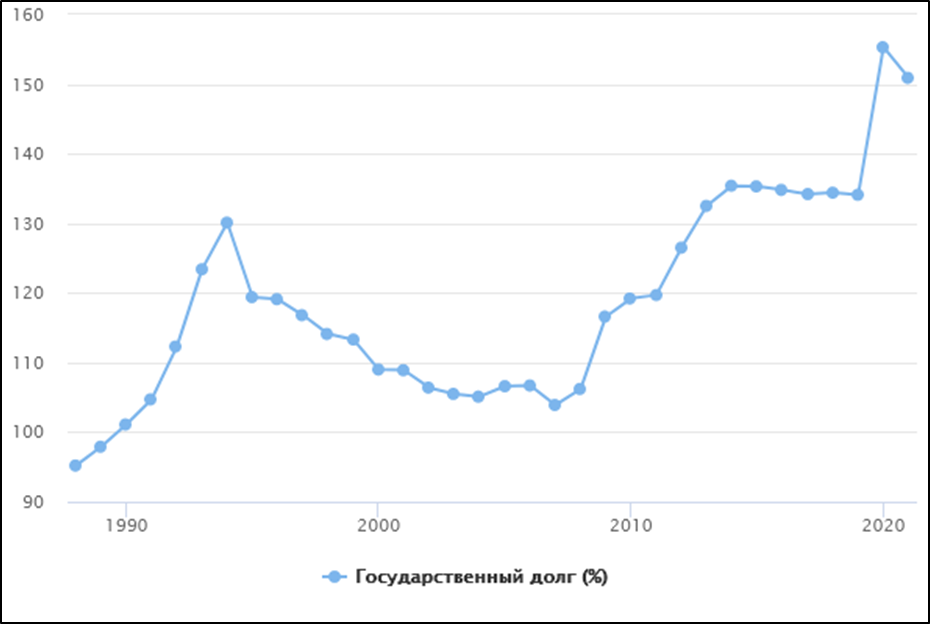

График госдолга Италии в % к ВВП

Но конечно, это всё в теории, на практике так не получается. Как пример - График госдолга Италии в % к ВВП. Долги продолжают расти быстрее ВВП. Особенно на это влияют различные кризисы (типа короновируса), когда приходится снова активировать QE. А сейчас ситуация ещё усугубляется геополитическими проблемами.

Новость от 09.09.22 Риски падения ВВП в ЕС

ЕС сам себя решает доступа к дешёвым ресурсам. Раньше газ, нефть, уголь, металлы, древесина и т.п. ранее поступали из РФ, а сейчас ввиду различных санкций и ограничений поставки резко сокращаются. ЕС вынужден покупать, в частности, газ по всему миру по любым ценам. Это приводит к росту цен на газ в Европе. А газ – это не только отопление, но и электричество, а также сырьё для удобрений и т.п. В итоге, цены растут, производство многих товаров в ЕС становится нерентабельным, мощности останавливаются, экономика и ВВП падает. Наступает рецессия. Т.е. это только усугубляет проблемы, ограничивают возможности ужесточения монетарной политики ЕЦБ, что конечно также сильно влияет на курс Евро.

Инфляция.

Годовая инфляция в ЕС достигла рекордных 8,6% в июне

Всё происходящее приводит к росту инфляции, которая за полгода превысила 8,5%. Это максимальная инфляция за всю историю. А это означает, что механизмы QE уже становится опасно использовать, т.к. есть риск ещё большего увеличения инфляции, что может привести к развалу всей системы.

Ключевая ставка.

Ключевая ставка в США

ФРС США начала сворачивать своё QE и повышать ключевую ставку с марта 2022 года. Текущая ставка 2,5%.

ЕЦБ тоже недавно поднял ставку, составляет 1,25%. Это делается для того, чтобы остановить инфляцию. Но конечно у этого есть обратная сторона, — замедление экономики вплоть до экономического кризиса, рецессии. Ну а главное, растёт стоимость займов, а это как мы знаем, - проблема особенно для стран PIGS. Снова резко повышается риск дефолта этих стран.

Итак, как видим, и здесь Доллар привлекательней Евро, т.к. он позволяет приносить больший доход. А дальнейшее увеличение ставки, может только добавить проблем ЕС.

Политические разногласия.

Экономические проблемы усиливают политические разногласия. Не все жители северных стран, таких как Германия и Франция поддерживают широкую экономическую поддержку южных, т.к. по сути это происходит за их счёт. Т.е. фактически немцы и французы вкалывают, чтобы обеспечивать пособия большого числа безработных из южных стран.

Новости о возможном выходе Венгрии из ЕС

Также есть противоречия относительно санкций против РФ. Так, например, Венгрия не поддерживает ограничения, т.к. не хочет лишится доступа к дешёвом газу и нефти. Это идёт вразрез общей политике ЕС, и ставит под угрозу целостность союза.

В общем, не успел ЕС отойти от проблем, связанных с короновирусом, как грянул текущий геополитически кризис, который не только ослабляет экономику и валюту ЕС. Но грозит и вовсе развалить союз. Конечно это также не идёт на пользу Евро.

Выводы.

Таким образом, на данный момент Евро не выглядит привлекательной валютой. Доллар намного сильней и устойчивей. Основной позитив для Евро может быть связан с окончанием СВО на Украине, снятии части санкций с поставки ресурсов РФ (в частности, доступ к недорогому трубопроводному газу). Ещё один драйвер может быть в будущем, когда ФРС США остановит ужесточение монетарной политики, а ЕЦБ нет. В этом случае также возможно некоторое укрепление евро к доллару.

А пока проблем у ЕС хватает. По всем позициям Евро уступает Доллару. Поэтому многолетний понижательный тренд закономерен.

На самом деле на курс Евро/Рубль влияют в основном те же факторы, которые релевантны для пары Доллар/Рубль. Мы это разбирали совсем недавно Повторяться не буду, напомню только, что на падение Доллара и Евро к Рублю сказывается чрезмерная крепость отечественной валюты. Которая объясняется тем, что в РФ экспорт значительно превышает импорт. Т.е. в страну приходит валюты от продажи ресурсов намного больше, чем уходит на покупку импортных товаров. А Центробанк РФ из-за санкций и ограничений не может изымать излишки валюты в ЗВР (золотовалютные резервы). А раз предложение валюты намного превышает спрос на неё, то по элементарным экономическим законам, валюта падает в цене. В той же статье мы обсуждали причины, почему это происходит и что, вероятней всего, это явление временное. Рубль в скором времени должен будет ослабеть, как к Доллару, так и к Евро.

Но помимо силы Рубля, на самом деле наблюдается ещё и слабость Евро. О чём и поговорим предметней в данной статье.

Слабость Евро.

Как видно на графике, свои исторические максимумы Евро показывал в 2008 году, с тех пор курс находится в нисходящем канале. Но нужно отметить, что девальвация была очень плавной, и за все эти 14 лет, Евро снизился к Доллару всего на 37%. Но интересней выглядит другой факт: с начала 2021 Евро показал падение 20%, а с начала 2022 минус 12%. Т.е. снижение пока безоткатное, да ещё и с ускорением. Впервые за последние 20 лет стал равен Доллару. Давайте разбираться, почему так происходит, и что ждать дальше.

Страны «СВИНЬИ».

На самом деле причин слабости Евро довольно много. Но как видим на графике, основные проблемы начались с финансового кризиса 2008 года, который выявил накопившийся в ЕС дисбаланс. Он заключался в том, что у менее экономически развитых южных стран ЕС накопились огромные долги, которые они уже не могли самостоятельно обслуживать.

Речь идёт про страны PIGS (переводится как «СВИНЬИ»): Португалия (P), Италия (I), Греция (G), Испания (S). Эти страны характерны высокой безработицей, высокими пособиями, жизнью в долг. В 2008-2010 годах эти страны находились в состоянии банкротства и, по-хорошему, должны были объявить дефолт, но Европейский центральный банк (ЕЦБ) всё залил деньгами, скупив часть долгов и отсрочив глубинную проблему.

QE – механизм спасения.

Баланс ЕЦБ

Механизм спасения очень прост – это программа количественного смягчения QE (quantitative easing). Если говорить по-простому, то ЕЦБ скупал проблемные долги, «печатая деньги из воздуха». Главный минус этой практики – это то, что очень сложно остановиться. Как видим на графике, баланс ЕЦБ растёт экспоненциально. Всего на текущий момент на балансе ЕЦБ активов (в основном – это скупленные облигации стран ЕС) приближается к 9 триллионам Евро.

Отношение баланса к ВВП в %

И основная проблема в том, что отношение баланса ЕЦБ к ВВП уже 82% (белая линия на графике). Для сравнения, у США это только 36% (оранжевая линия). Чем больше необеспеченных денег в финансово-экономической системе, тем они дешевле. Таким образом курс Евро относительно Доллара может снижаться и дальше.

Рецессия.

Весь расчёт QE делается на то, чтобы разогнать экономическую активность. Т.е. в экономику вливаются деньги «из воздуха», которые по идее, должны привести к большим тратам, что в свою очередь приводит к увеличению производства и т.п., в итоге ВВП должен расти. Тогда отношение долгов к ВВП, в идеале, будет снижаться. И вообще, долги можно будет постепенно гасить за счёт больших доходов, т.е. проблема будет потихоньку решаться.

График госдолга Италии в % к ВВП

Но конечно, это всё в теории, на практике так не получается. Как пример - График госдолга Италии в % к ВВП. Долги продолжают расти быстрее ВВП. Особенно на это влияют различные кризисы (типа короновируса), когда приходится снова активировать QE. А сейчас ситуация ещё усугубляется геополитическими проблемами.

Новость от 09.09.22 Риски падения ВВП в ЕС

ЕС сам себя решает доступа к дешёвым ресурсам. Раньше газ, нефть, уголь, металлы, древесина и т.п. ранее поступали из РФ, а сейчас ввиду различных санкций и ограничений поставки резко сокращаются. ЕС вынужден покупать, в частности, газ по всему миру по любым ценам. Это приводит к росту цен на газ в Европе. А газ – это не только отопление, но и электричество, а также сырьё для удобрений и т.п. В итоге, цены растут, производство многих товаров в ЕС становится нерентабельным, мощности останавливаются, экономика и ВВП падает. Наступает рецессия. Т.е. это только усугубляет проблемы, ограничивают возможности ужесточения монетарной политики ЕЦБ, что конечно также сильно влияет на курс Евро.

Инфляция.

Годовая инфляция в ЕС достигла рекордных 8,6% в июне

Всё происходящее приводит к росту инфляции, которая за полгода превысила 8,5%. Это максимальная инфляция за всю историю. А это означает, что механизмы QE уже становится опасно использовать, т.к. есть риск ещё большего увеличения инфляции, что может привести к развалу всей системы.

Ключевая ставка.

Ключевая ставка в США

ФРС США начала сворачивать своё QE и повышать ключевую ставку с марта 2022 года. Текущая ставка 2,5%.

ЕЦБ тоже недавно поднял ставку, составляет 1,25%. Это делается для того, чтобы остановить инфляцию. Но конечно у этого есть обратная сторона, — замедление экономики вплоть до экономического кризиса, рецессии. Ну а главное, растёт стоимость займов, а это как мы знаем, - проблема особенно для стран PIGS. Снова резко повышается риск дефолта этих стран.

Итак, как видим, и здесь Доллар привлекательней Евро, т.к. он позволяет приносить больший доход. А дальнейшее увеличение ставки, может только добавить проблем ЕС.

Политические разногласия.

Экономические проблемы усиливают политические разногласия. Не все жители северных стран, таких как Германия и Франция поддерживают широкую экономическую поддержку южных, т.к. по сути это происходит за их счёт. Т.е. фактически немцы и французы вкалывают, чтобы обеспечивать пособия большого числа безработных из южных стран.

Новости о возможном выходе Венгрии из ЕС

Также есть противоречия относительно санкций против РФ. Так, например, Венгрия не поддерживает ограничения, т.к. не хочет лишится доступа к дешёвом газу и нефти. Это идёт вразрез общей политике ЕС, и ставит под угрозу целостность союза.

В общем, не успел ЕС отойти от проблем, связанных с короновирусом, как грянул текущий геополитически кризис, который не только ослабляет экономику и валюту ЕС. Но грозит и вовсе развалить союз. Конечно это также не идёт на пользу Евро.

Выводы.

Таким образом, на данный момент Евро не выглядит привлекательной валютой. Доллар намного сильней и устойчивей. Основной позитив для Евро может быть связан с окончанием СВО на Украине, снятии части санкций с поставки ресурсов РФ (в частности, доступ к недорогому трубопроводному газу). Ещё один драйвер может быть в будущем, когда ФРС США остановит ужесточение монетарной политики, а ЕЦБ нет. В этом случае также возможно некоторое укрепление евро к доллару.

А пока проблем у ЕС хватает. По всем позициям Евро уступает Доллару. Поэтому многолетний понижательный тренд закономерен.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба