Совкомфлот очень интересная компания с точки зрения того, что в текущих реалиях фактически является единственным полностью дружественным крупным логистическим морским оператором для российского газового и нефтяного сегмента.

Информация по компании полностью закрыта, не удалось даже найти годовой отчет по прошлому году, который вроде как показали, но по известным причинам тут же скрыли. По тем крохам, которые есть на текущий момент пробуем понять, что может происходить с компанией.

Прогноз выручки и прибыли 2022

Выручка Совкомфлота формируется по двум направлениям: индустриальный состоит из шельфовых проектов и перевозки газа, а конвенциональный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальный практически полностью формируется на основе долгосрочных тайм-чартеров, конвенциальный – по ставкам спотового фрахта.

Поэтому выручка на основе тайм-чартерного эквивалента (за минусом рейсовых расходов) и прибыль индустриального направления стабильна, а конвенциального слишком сильно зависит от спроса на перевозку нефти и текущих ставок, колебания которых значительно.

Динамика выручки на основе тайм чартерного эквивалента (тыс. долл.):

Динамика прибыли от эксплуатации судов:

В индустриальном бизнесе наибольшую долю занимает обслуживание шельфовых проектов:

Обслуживание шельфовый проектов осуществляют челночные танкеры и много функциональные ледовые суда.

Основной проблемой для прогнозирования результатов Совкомфлота является даже не отсутствие в открытом доступе консолидированной отчетности за прошлый год (более-менее ситуация на 1.01.22 понятна исходя из девятимесячной отчетности 2021 года и выжимки по годовому отчету, которая осталась на просторах инета, а неизвестность в плане изменения состава флота после 24 февраля. Понятно только одно – флот сократился.

17 мая 2022 года появилось сообщение от РИА «Новости», которое компания не опровергла, а значит информацию можно считать подтвержденной: «ПАО „Совкомфлот“ 13 мая 2022 года завершило реализацию ряда мероприятий, направленных на реструктуризацию кредитных обязательств группы, что способствовало высвобождению значительной части флота из-под обременений. В результате предпринятых действий было реализовано 14 судов. Количество собственного флота общества сократилось со 123 до 109 единиц, доля заложенных судов сократилась до 10%. Общий состав флота на текущий момент составляет 111 единиц. Общая кредиторская задолженность группы снизилась с 3 миллиардов долларов до 1,7 миллиарда долларов», — говорится в сообщении.

В частности, была информация, что Совкомфлот продал 5 танкеров дубайской Koban Shipping и 4 газовоза сингапурской Eastern Pacific Shipping.

Последняя Eastern Pacific заплатила 700 млн долл. банку, ставшему владельцем судов.

Актуальную информацию о флоте компания закрыла, последнее, что есть в открытом доступе – это состав флота на начало 2021 года.

Это флот с учетом включает суда совместных предприятий: девять танкеров для перевозки нефтепродуктов типоразмера LR I и четыре газовоза СПГ. То есть на конец 2020 года у Совкомфлота было 132 судна. Плюс один крупный газовоз СПГ SCF Timmerman дедвейтом 97,7 тыс. донн (примерно 10% от дедвейта танкеров СПГ на 31.12.20 г) был принят в эксплуатацию в начале 2021 года.

Также мне удалось найти данные по составу флота в разрезе судов на начало 2020 года.

По выбытию судов в течение 2021 года есть следующая информация (согласно отчетности за 9 месяцев): по состоянию на 30 июня 2021 г. группа перевела в состав внеоборотных активов, предназначенных для продажи:

4 танкера-афрамаксов для перевозки сырой нефти (сегмент «сырая нефть»), один был передан в августе 21 года

2 сухогрузных балкера-панамакса (сегмент «прочие»),

3 танкера-суэцмакса для перевозки сырой нефти (сегмент «сырая нефть»),

Итого десять судов балансовой стоимостью 418,7 млн. долл. за вычетом амортизации 280,3 = 138,4 млн. долл.

Плюс было обозначено намерение продать:

2 газовоза СНГ (сегмент «газ»).

1 танкер-афрамаксов для перевозки сырой нефти (сегмент «сырая нефть»),

После 30.10.21 группа заключила соглашения о продаже одного танкера-афрамакса для перевозки сырой нефти, классифицированного в составе активов, предназначенных для продажи, по состоянию на 30 июня 2021 г. и одного газовоза СНГ, учтенного в составе флота по состоянию на 30 сентября 2021 г. Суда были проданы по ценам, близким к их балансовой стоимости. Танкер-афрамакс был передан новому владельцу 11 ноября 2021 г. Передача газовоза СНГ новым владельцам ожидалась в ноябре 2021 г.

В декабре 2021 года согласно отчетам судовых брокеров, которорые удалось найти в открытом доступе, было продано два судна SCF Tobolsk (дедвейт 26424 тн) и SCF Tomsk (дедвейт 26424 тн). Но этих судов в составе флота я не обнаружил, поэтому это мог быть флот из совместных предприятий.

Из того, что было продано в апреле-мае этого года есть более-менее точная информация по четырем крупным газовозам:

SCF MELAMPUS – 92 508 тн

SCF MITRE – 93 585 тн

БАРЕНЦ – 93 026 тн

ТИМЕРМАНН – 92 969 тн

Это очень существенные потери для газового сегмента, причем Совкомфлот лишился двух самых свежих судов, принятых в эксплуатацию в конце 2020 г. – начале 2021 г. То есть весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью и из-за сокращения мощности флота. Поэтому по сравнению с 2020 годом можно предположить снижение среднеквартальной выручки в данном сегменте на основе тайм-чартерного эквивалента процентов на двадцать.

По шельфому сегменту не нашел информации о структуре конкретных проектов. Основной вопрос — насколько большим для СовКомфлота был фактически остановленный в настоящее время «Сахалин 1».

Предположим, что это полностью российские проекты и реализация флота не затронула суда, обслуживающие добычу на шельфе. Тогда выручку от шельфового сегмента можно принять на уровне 2021 года – 120 млн. долл. в среднем в квартал с небольшим дисконтом 10%, учитывающим риск.

Остается посчитать выручку по конвенциональному бизнесу. Выручку от перевозки нефти надо брать с учетом сокращения танкерного флота. Информация о продаже судов в отчетности 2021 года и то, что известно из открытых источников говорит о том, что было продано по меньшей мере 13 танкеров для перевозки сырой нефти. Конечно для того, чтобы точно понять потери в потенциале заработка Совкомфлота надо знать дедвейты ну или на крайняк классы проданных судов. Но будем отталкиваться от той скудной информации, которая есть на текущий момент. 14 судов – это 28 процентов от того, что было у Совкомфлота для перевозки сырой нефти на начало 2021 года. Таким образом с учетом дополнительного риска 10% предположим, что потенциал перевозки сократился на 40% в сегменте «Нефть». Флоте по перевозке нефтепродуктов оставим в прежнем количестве.

Значительно спасает ситуацию по конвенциональному сегменту то, что с конца 2021 года на фрахтовом рынке перевозки нефти и нефтепродуктов началось движение ставок вверх, все перевозчики вышли из затяжных убытков после годового болтания цен на минимальных уровнях (тут нам в помощь открытая отчетность западных компаний типа Frontline). В результате крупные мировые танкерные перевозчики начали выходить из убытков.

По загрузке танкеров Совкомфлота можно сделать предположение о том, что ситуация нормальная, во всяком случае не отклоняется от предыдущих годов. С начала лета по информации из различных источников Совкомлот решил проблемы со страхованием судов. Кроме того, на фоне фактической остановки трубопроводный поставок нефти из России возник большой спрос на перевозку морем

Поэтому скорее всего флот полностью задействован, спрос большой, ставки фрахта близки к общемировым (если не больше).

Прогноз по выручке можно построить по индексам Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT)

Что удалось собрать по Совкомфлоту?

Как видно, ставки фрахта действительно вернулись на ковидный уровень и исходя из динамики индексов можно сделать прогноз по выручке на основе таймчартерного эквивалента. И полученную выручку по сегменту «Нефть» скорректировать на 40% из-за выбытия флота (28% выбытие флота по количеству судов плюс накинем 10% не непросчитываемый риск).

Таким образом получаются следующие коэффициенты для расчета выручки:

Далее по такой же логике можно посчитать эксплуатационные затраты – они прямо пропорциональный количеству судов.

Далее надо посчитать финансовые расходы с учетом погашения кредитов. Если продажа судов действительно в результате сократил долговую нагрузку на 1,7 миллиарда долларов, то процентные расходы должны сократиться примерно наполовину.

По CAPEX ситуацию определить невозможно, из судовой программы, известной на 30.09.21, арктические газовозы строились на корейский верфях. Поэтому для расчета FCF пока беру среднеквартальные затраты.

В результате получается следующее:

Компания по текущей цене оценена справедливо с учетом неизвестности по многим параметрам.

Перспективы

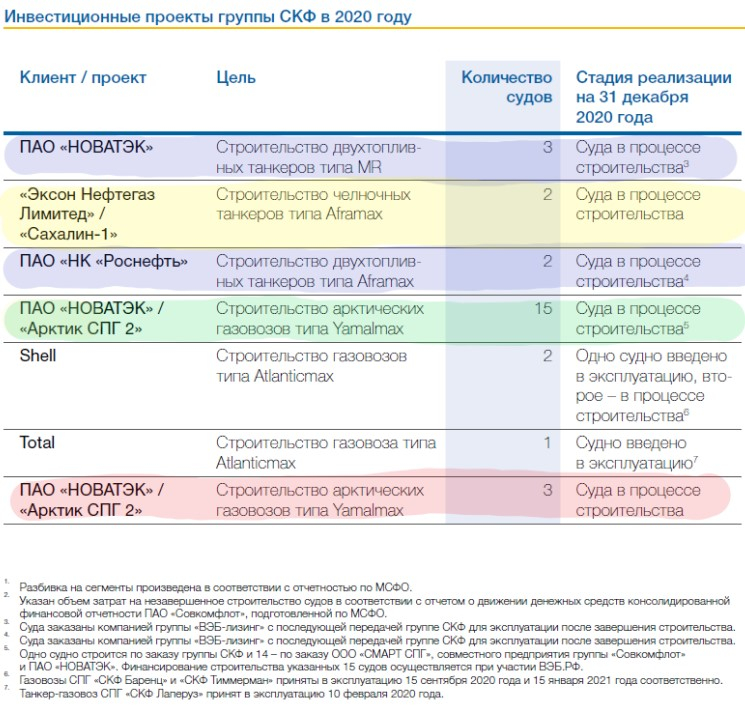

На 30 сентября 2021 г. незавершенное строительство судов включало:

Если исключить уже введенные (и тут же проданные газовозы), а также суда совместных с Новатеком проектов, получается следующее:

Синие строчки – все более менее понятно, суда строятся на российской верфи, проекты должны быть рабочие.

2 челночных танкера-афрамакса для перевозки сырой нефти — строка 2, помечена желтым, верфь не понятна, суда строятся под самый «тяжелый» в настоящее время проект «Сахалин 1».

1 собственный газовоз СПГ, зеленая строка — на российской верфи, проект рабочий.

3 газовоза СПГ ледового класса — на корейской верфи – последняя строчка — строительство под вопросом.

Таким образом, большая часть развития связана исключительно с совместными проектами Новатека (которые вполне могут превратиться из совместных проектов в проекты исключительно Новатека), параметры и эффективность которых необходимо анализировать по мере появления актуальной информации.

Выводы

Текущая оценка компании справедлива. Финансовое положение компании стабильное.

Достаточно большие риски в будущем, так как сократился самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий по объемам сегмент, связанный с перевозкой газа. Конвенциональное направление слишком волатильно.

Почти половина прогнозной выручки на 2022 года сформирована по сегменту перевозки нефти и нефтепродуктов, условия на котором могут сильно отличаться от рыночных.

Информации о компании кране мало и все предположения основаны на непрямых источниках.

Информация по компании полностью закрыта, не удалось даже найти годовой отчет по прошлому году, который вроде как показали, но по известным причинам тут же скрыли. По тем крохам, которые есть на текущий момент пробуем понять, что может происходить с компанией.

Прогноз выручки и прибыли 2022

Выручка Совкомфлота формируется по двум направлениям: индустриальный состоит из шельфовых проектов и перевозки газа, а конвенциональный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальный практически полностью формируется на основе долгосрочных тайм-чартеров, конвенциальный – по ставкам спотового фрахта.

Поэтому выручка на основе тайм-чартерного эквивалента (за минусом рейсовых расходов) и прибыль индустриального направления стабильна, а конвенциального слишком сильно зависит от спроса на перевозку нефти и текущих ставок, колебания которых значительно.

Динамика выручки на основе тайм чартерного эквивалента (тыс. долл.):

Динамика прибыли от эксплуатации судов:

В индустриальном бизнесе наибольшую долю занимает обслуживание шельфовых проектов:

Обслуживание шельфовый проектов осуществляют челночные танкеры и много функциональные ледовые суда.

Основной проблемой для прогнозирования результатов Совкомфлота является даже не отсутствие в открытом доступе консолидированной отчетности за прошлый год (более-менее ситуация на 1.01.22 понятна исходя из девятимесячной отчетности 2021 года и выжимки по годовому отчету, которая осталась на просторах инета, а неизвестность в плане изменения состава флота после 24 февраля. Понятно только одно – флот сократился.

17 мая 2022 года появилось сообщение от РИА «Новости», которое компания не опровергла, а значит информацию можно считать подтвержденной: «ПАО „Совкомфлот“ 13 мая 2022 года завершило реализацию ряда мероприятий, направленных на реструктуризацию кредитных обязательств группы, что способствовало высвобождению значительной части флота из-под обременений. В результате предпринятых действий было реализовано 14 судов. Количество собственного флота общества сократилось со 123 до 109 единиц, доля заложенных судов сократилась до 10%. Общий состав флота на текущий момент составляет 111 единиц. Общая кредиторская задолженность группы снизилась с 3 миллиардов долларов до 1,7 миллиарда долларов», — говорится в сообщении.

В частности, была информация, что Совкомфлот продал 5 танкеров дубайской Koban Shipping и 4 газовоза сингапурской Eastern Pacific Shipping.

Последняя Eastern Pacific заплатила 700 млн долл. банку, ставшему владельцем судов.

Актуальную информацию о флоте компания закрыла, последнее, что есть в открытом доступе – это состав флота на начало 2021 года.

Это флот с учетом включает суда совместных предприятий: девять танкеров для перевозки нефтепродуктов типоразмера LR I и четыре газовоза СПГ. То есть на конец 2020 года у Совкомфлота было 132 судна. Плюс один крупный газовоз СПГ SCF Timmerman дедвейтом 97,7 тыс. донн (примерно 10% от дедвейта танкеров СПГ на 31.12.20 г) был принят в эксплуатацию в начале 2021 года.

Также мне удалось найти данные по составу флота в разрезе судов на начало 2020 года.

По выбытию судов в течение 2021 года есть следующая информация (согласно отчетности за 9 месяцев): по состоянию на 30 июня 2021 г. группа перевела в состав внеоборотных активов, предназначенных для продажи:

4 танкера-афрамаксов для перевозки сырой нефти (сегмент «сырая нефть»), один был передан в августе 21 года

2 сухогрузных балкера-панамакса (сегмент «прочие»),

3 танкера-суэцмакса для перевозки сырой нефти (сегмент «сырая нефть»),

Итого десять судов балансовой стоимостью 418,7 млн. долл. за вычетом амортизации 280,3 = 138,4 млн. долл.

Плюс было обозначено намерение продать:

2 газовоза СНГ (сегмент «газ»).

1 танкер-афрамаксов для перевозки сырой нефти (сегмент «сырая нефть»),

После 30.10.21 группа заключила соглашения о продаже одного танкера-афрамакса для перевозки сырой нефти, классифицированного в составе активов, предназначенных для продажи, по состоянию на 30 июня 2021 г. и одного газовоза СНГ, учтенного в составе флота по состоянию на 30 сентября 2021 г. Суда были проданы по ценам, близким к их балансовой стоимости. Танкер-афрамакс был передан новому владельцу 11 ноября 2021 г. Передача газовоза СНГ новым владельцам ожидалась в ноябре 2021 г.

В декабре 2021 года согласно отчетам судовых брокеров, которорые удалось найти в открытом доступе, было продано два судна SCF Tobolsk (дедвейт 26424 тн) и SCF Tomsk (дедвейт 26424 тн). Но этих судов в составе флота я не обнаружил, поэтому это мог быть флот из совместных предприятий.

Из того, что было продано в апреле-мае этого года есть более-менее точная информация по четырем крупным газовозам:

SCF MELAMPUS – 92 508 тн

SCF MITRE – 93 585 тн

БАРЕНЦ – 93 026 тн

ТИМЕРМАНН – 92 969 тн

Это очень существенные потери для газового сегмента, причем Совкомфлот лишился двух самых свежих судов, принятых в эксплуатацию в конце 2020 г. – начале 2021 г. То есть весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью и из-за сокращения мощности флота. Поэтому по сравнению с 2020 годом можно предположить снижение среднеквартальной выручки в данном сегменте на основе тайм-чартерного эквивалента процентов на двадцать.

По шельфому сегменту не нашел информации о структуре конкретных проектов. Основной вопрос — насколько большим для СовКомфлота был фактически остановленный в настоящее время «Сахалин 1».

Предположим, что это полностью российские проекты и реализация флота не затронула суда, обслуживающие добычу на шельфе. Тогда выручку от шельфового сегмента можно принять на уровне 2021 года – 120 млн. долл. в среднем в квартал с небольшим дисконтом 10%, учитывающим риск.

Остается посчитать выручку по конвенциональному бизнесу. Выручку от перевозки нефти надо брать с учетом сокращения танкерного флота. Информация о продаже судов в отчетности 2021 года и то, что известно из открытых источников говорит о том, что было продано по меньшей мере 13 танкеров для перевозки сырой нефти. Конечно для того, чтобы точно понять потери в потенциале заработка Совкомфлота надо знать дедвейты ну или на крайняк классы проданных судов. Но будем отталкиваться от той скудной информации, которая есть на текущий момент. 14 судов – это 28 процентов от того, что было у Совкомфлота для перевозки сырой нефти на начало 2021 года. Таким образом с учетом дополнительного риска 10% предположим, что потенциал перевозки сократился на 40% в сегменте «Нефть». Флоте по перевозке нефтепродуктов оставим в прежнем количестве.

Значительно спасает ситуацию по конвенциональному сегменту то, что с конца 2021 года на фрахтовом рынке перевозки нефти и нефтепродуктов началось движение ставок вверх, все перевозчики вышли из затяжных убытков после годового болтания цен на минимальных уровнях (тут нам в помощь открытая отчетность западных компаний типа Frontline). В результате крупные мировые танкерные перевозчики начали выходить из убытков.

По загрузке танкеров Совкомфлота можно сделать предположение о том, что ситуация нормальная, во всяком случае не отклоняется от предыдущих годов. С начала лета по информации из различных источников Совкомлот решил проблемы со страхованием судов. Кроме того, на фоне фактической остановки трубопроводный поставок нефти из России возник большой спрос на перевозку морем

Поэтому скорее всего флот полностью задействован, спрос большой, ставки фрахта близки к общемировым (если не больше).

Прогноз по выручке можно построить по индексам Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT)

Что удалось собрать по Совкомфлоту?

Как видно, ставки фрахта действительно вернулись на ковидный уровень и исходя из динамики индексов можно сделать прогноз по выручке на основе таймчартерного эквивалента. И полученную выручку по сегменту «Нефть» скорректировать на 40% из-за выбытия флота (28% выбытие флота по количеству судов плюс накинем 10% не непросчитываемый риск).

Таким образом получаются следующие коэффициенты для расчета выручки:

Далее по такой же логике можно посчитать эксплуатационные затраты – они прямо пропорциональный количеству судов.

Далее надо посчитать финансовые расходы с учетом погашения кредитов. Если продажа судов действительно в результате сократил долговую нагрузку на 1,7 миллиарда долларов, то процентные расходы должны сократиться примерно наполовину.

По CAPEX ситуацию определить невозможно, из судовой программы, известной на 30.09.21, арктические газовозы строились на корейский верфях. Поэтому для расчета FCF пока беру среднеквартальные затраты.

В результате получается следующее:

Компания по текущей цене оценена справедливо с учетом неизвестности по многим параметрам.

Перспективы

На 30 сентября 2021 г. незавершенное строительство судов включало:

Если исключить уже введенные (и тут же проданные газовозы), а также суда совместных с Новатеком проектов, получается следующее:

Синие строчки – все более менее понятно, суда строятся на российской верфи, проекты должны быть рабочие.

2 челночных танкера-афрамакса для перевозки сырой нефти — строка 2, помечена желтым, верфь не понятна, суда строятся под самый «тяжелый» в настоящее время проект «Сахалин 1».

1 собственный газовоз СПГ, зеленая строка — на российской верфи, проект рабочий.

3 газовоза СПГ ледового класса — на корейской верфи – последняя строчка — строительство под вопросом.

Таким образом, большая часть развития связана исключительно с совместными проектами Новатека (которые вполне могут превратиться из совместных проектов в проекты исключительно Новатека), параметры и эффективность которых необходимо анализировать по мере появления актуальной информации.

Выводы

Текущая оценка компании справедлива. Финансовое положение компании стабильное.

Достаточно большие риски в будущем, так как сократился самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий по объемам сегмент, связанный с перевозкой газа. Конвенциональное направление слишком волатильно.

Почти половина прогнозной выручки на 2022 года сформирована по сегменту перевозки нефти и нефтепродуктов, условия на котором могут сильно отличаться от рыночных.

Информации о компании кране мало и все предположения основаны на непрямых источниках.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба