Валюте США будет трудно найти драйверы, которые приведут к ещё более агрессивным ожиданиям повышения ставок ФРС.

Рубль может уже во вторник утратить поддержку со стороны налогового периода.

Валюты G10

Краткие итоги недели

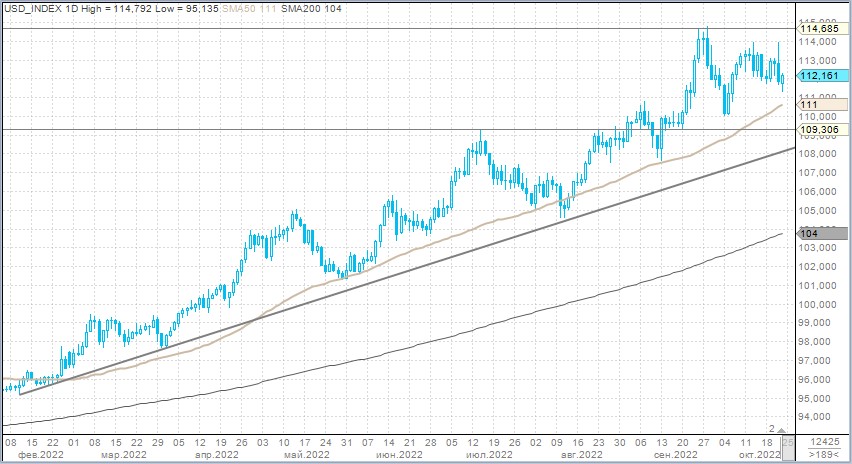

Индекс доллара США (DXY) после двух предыдущих недель роста снизился по итогам торгов с 17 по 21 октября. Большую часть недели DXY торговался в диапазоне 113,6–111,8. В пятницу индекс доллара ненадолго коснулся максимума предыдущей недели на уровне 113,95, но затем резко ослаб, однако ниже 111,8 закрепиться не смог.

Слабость валюты США была обусловлена снижением доходностей казначейских облигаций по всей длине кривой. Наиболее существенно доходности падали на среднем и дальнем участках. В пятницу доходность двухлетних бондов сначала подскочила до новых максимумов с 2007 г., так как комментарии чиновников ФРС подтвердили, что Федеральный резерв намерен продолжать агрессивное повышение ставок. Затем доходности трежерис упали, отреагировав на статью в WSJ. Согласно статье, представители Федрезерва всё же обеспокоены чрезмерным ужесточением.

Вероятно, 1 и 2 ноября, после решения о четвёртом подряд повышении ставки на 75 б. п., Комитет по открытым рынкам (FOMC) будет обсуждать, стоит ли сигнализировать возможное снижение темпов повышения ставок в декабре. В четверг рынок фьючерсов на ставку по федеральным фондам с вероятностью около 80% подразумевал, что и в декабре ставка может быть повышена на 0,75%. К вечеру пятницы рынок оценивает декабрьское повышение на 75 б. п. с вероятностью менее 50%.

Иена за неделю продемонстрировала наименьший по темпам рост к доллару среди валют G10. Однако в пятницу JPY стала лидером роста среди основных валют. Курс USD/JPY достиг сначала нового 32-летнего максимума — 151,95, но затем резко снизился до 147,65. Это связано с тем, что Банк Японии провёл интервенцию в поддержку национальной валюты.

Перспективы наступившей недели

Доллар продолжит коррекцию в рамках последней полной октябрьской торговой недели. Индекс доллара может торговаться в диапазоне 113–110 пунктов.

Вес иены в индексе доллара почти 14%. Японская валюта как минимум должна приостановить падение к доллару после интервенции. Это окажет поддержку нисходящему давлению на DXY. Вес канадского доллара в индексе DXY — 9%. В среду, 26 октября, Банк Канады объявит своё решение по ставкам. Аналитики закладываются на повышение ставки на 50 б. п. При этом рынок свопов уверен в том, что регулятор повысит ставку на 75 б. п. В первой половине недели цены на нефть и ожидания агрессивного повышения ставок могут поддерживать канадскую валюту. Это будет способствовать снижению индекса доллара.

В четверг, 27 октября, опубликовали предварительные данные по ВВП США за III квартал. Два квартала подряд наблюдался отрицательный экономический рост в базисе квартал к кварталу. По итогам II квартала ВВП США сократился на 0,6% кв/кв. На этой неделе мы можем увидеть ВВП выше консенсуса (+2,3% кв/кв). Это уменьшит риск глубокой рецессии в США и может стимулировать снижение доходностей трежерис. Такие события сформируют повышенный аппетит на рынке акций и окажут давление на доллар.

В пятницу, 28 октября, в центре внимания будет публикация дефлятора PCE (индекса цен расходов на личное потребление). В октябре инфляционные ожидания домохозяйств в перспективе на 5–10 лет выросли до 2,9% (и 2,7% — в сентябре). Это значительный прирост показателя с учётом небольшого увеличения цен на бензин. До этого три месяца подряд долгосрочные инфляционные ожидания снижались. Теперь они снова вернулись в диапазон 2,9–3,1%, который наблюдался в прошлом году.

Если дефлятор PCE составит 0,3% (согласно консенсус-прогнозу), как и в предыдущем месяце, а core deflator CPE снизится до 0,5% против 0,6% в предыдущем месяце, то доллар не получит дополнительной поддержки. Рынок и так заложил в котировки агрессивные шаги ФРС. Лишь цифры значительно выше прогнозов подтолкнут доллар к росту. В этом случае вырастут ожидания повышения ставок в декабре опять на 75 б. п., а пиковая ставка будет уже закладываться выше 5% в 2023 г.

Доллар пока не способен обновить недавние максимумы. Основная причина может заключаться в том, что рынок учёл агрессивный цикл ужесточения денежно-кредитной политики в США. Будет трудно найти драйверы, которые приведут к ещё более агрессивным ожиданиям повышения ставок.

Российский рубль

Краткие итоги недели

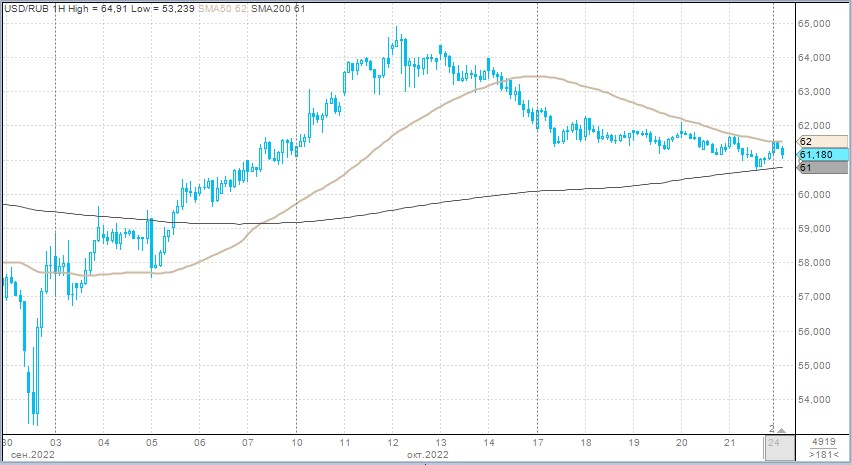

Рубль с начала октября стабильно слабел против доллара, евро и юаня. Прошедшую неделю рубль впервые с начала месяца завершил ростом против основных конкурентов. Укреплению рубля способствовала подготовка российских экспортёров к выплатам в бюджет в рамках октябрьского налогового периода. Объёмы в паре USD/RUB снижались в течение недели. Объёмы в паре CNY/RUB росли во второй половине недели. Постепенно российская внешняя торговля переходит на расчёты в юанях.

Показатели в пятницу

Торговый объём в паре доллар/рубль составил 75,2 млрд руб. по сравнению с 67,3 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 45,2 млрд руб. против 55,5 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 87,2 млрд руб. против 72 млрд руб. в предыдущий день.

Перспективы наступившей недели

Пик налогового периода приходится на вторник, 25 октября. Это последний срок, чтобы уплатить в бюджет НДС, НДПИ, акцизы. Затем в пятницу, 28 октября, необходимо перечислить налог на прибыль. На этом налоговый период в этом месяце завершится.

В понедельник и вторник рубль продолжит ощущать поддержку со стороны экспортёров. Однако их объёмы всё больше смещаются в юань. Выручку в юанях компании-участники внешнеторговой деятельности стараются реализовывать более равномерно в течение месяца. Не стоит ожидать, что курс USD/RUB закрепится ниже 60 руб. (хотя может протестировать этот уровень), а курс CNY/RUB — ниже 8,1. Во вторник во второй половине дня рубль, вероятно, перестанет ощущать поддержку экспортёров и перейдёт к небольшому ослаблению.

Курс USD/RUB сохраняет с мая диапазон 65–55 руб. (за исключением двух краткосрочных попыток пробить этот коридор). Пока нет фундаментальных драйверов для выхода из среднесрочного диапазона. Наш прогноз на конец года по паре USD/RUB сохраняется на том же уровне — 64 руб.

Рубль может уже во вторник утратить поддержку со стороны налогового периода.

Валюты G10

Краткие итоги недели

Индекс доллара США (DXY) после двух предыдущих недель роста снизился по итогам торгов с 17 по 21 октября. Большую часть недели DXY торговался в диапазоне 113,6–111,8. В пятницу индекс доллара ненадолго коснулся максимума предыдущей недели на уровне 113,95, но затем резко ослаб, однако ниже 111,8 закрепиться не смог.

Слабость валюты США была обусловлена снижением доходностей казначейских облигаций по всей длине кривой. Наиболее существенно доходности падали на среднем и дальнем участках. В пятницу доходность двухлетних бондов сначала подскочила до новых максимумов с 2007 г., так как комментарии чиновников ФРС подтвердили, что Федеральный резерв намерен продолжать агрессивное повышение ставок. Затем доходности трежерис упали, отреагировав на статью в WSJ. Согласно статье, представители Федрезерва всё же обеспокоены чрезмерным ужесточением.

Вероятно, 1 и 2 ноября, после решения о четвёртом подряд повышении ставки на 75 б. п., Комитет по открытым рынкам (FOMC) будет обсуждать, стоит ли сигнализировать возможное снижение темпов повышения ставок в декабре. В четверг рынок фьючерсов на ставку по федеральным фондам с вероятностью около 80% подразумевал, что и в декабре ставка может быть повышена на 0,75%. К вечеру пятницы рынок оценивает декабрьское повышение на 75 б. п. с вероятностью менее 50%.

Иена за неделю продемонстрировала наименьший по темпам рост к доллару среди валют G10. Однако в пятницу JPY стала лидером роста среди основных валют. Курс USD/JPY достиг сначала нового 32-летнего максимума — 151,95, но затем резко снизился до 147,65. Это связано с тем, что Банк Японии провёл интервенцию в поддержку национальной валюты.

Перспективы наступившей недели

Доллар продолжит коррекцию в рамках последней полной октябрьской торговой недели. Индекс доллара может торговаться в диапазоне 113–110 пунктов.

Вес иены в индексе доллара почти 14%. Японская валюта как минимум должна приостановить падение к доллару после интервенции. Это окажет поддержку нисходящему давлению на DXY. Вес канадского доллара в индексе DXY — 9%. В среду, 26 октября, Банк Канады объявит своё решение по ставкам. Аналитики закладываются на повышение ставки на 50 б. п. При этом рынок свопов уверен в том, что регулятор повысит ставку на 75 б. п. В первой половине недели цены на нефть и ожидания агрессивного повышения ставок могут поддерживать канадскую валюту. Это будет способствовать снижению индекса доллара.

В четверг, 27 октября, опубликовали предварительные данные по ВВП США за III квартал. Два квартала подряд наблюдался отрицательный экономический рост в базисе квартал к кварталу. По итогам II квартала ВВП США сократился на 0,6% кв/кв. На этой неделе мы можем увидеть ВВП выше консенсуса (+2,3% кв/кв). Это уменьшит риск глубокой рецессии в США и может стимулировать снижение доходностей трежерис. Такие события сформируют повышенный аппетит на рынке акций и окажут давление на доллар.

В пятницу, 28 октября, в центре внимания будет публикация дефлятора PCE (индекса цен расходов на личное потребление). В октябре инфляционные ожидания домохозяйств в перспективе на 5–10 лет выросли до 2,9% (и 2,7% — в сентябре). Это значительный прирост показателя с учётом небольшого увеличения цен на бензин. До этого три месяца подряд долгосрочные инфляционные ожидания снижались. Теперь они снова вернулись в диапазон 2,9–3,1%, который наблюдался в прошлом году.

Если дефлятор PCE составит 0,3% (согласно консенсус-прогнозу), как и в предыдущем месяце, а core deflator CPE снизится до 0,5% против 0,6% в предыдущем месяце, то доллар не получит дополнительной поддержки. Рынок и так заложил в котировки агрессивные шаги ФРС. Лишь цифры значительно выше прогнозов подтолкнут доллар к росту. В этом случае вырастут ожидания повышения ставок в декабре опять на 75 б. п., а пиковая ставка будет уже закладываться выше 5% в 2023 г.

Доллар пока не способен обновить недавние максимумы. Основная причина может заключаться в том, что рынок учёл агрессивный цикл ужесточения денежно-кредитной политики в США. Будет трудно найти драйверы, которые приведут к ещё более агрессивным ожиданиям повышения ставок.

Российский рубль

Краткие итоги недели

Рубль с начала октября стабильно слабел против доллара, евро и юаня. Прошедшую неделю рубль впервые с начала месяца завершил ростом против основных конкурентов. Укреплению рубля способствовала подготовка российских экспортёров к выплатам в бюджет в рамках октябрьского налогового периода. Объёмы в паре USD/RUB снижались в течение недели. Объёмы в паре CNY/RUB росли во второй половине недели. Постепенно российская внешняя торговля переходит на расчёты в юанях.

Показатели в пятницу

Торговый объём в паре доллар/рубль составил 75,2 млрд руб. по сравнению с 67,3 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 45,2 млрд руб. против 55,5 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 87,2 млрд руб. против 72 млрд руб. в предыдущий день.

Перспективы наступившей недели

Пик налогового периода приходится на вторник, 25 октября. Это последний срок, чтобы уплатить в бюджет НДС, НДПИ, акцизы. Затем в пятницу, 28 октября, необходимо перечислить налог на прибыль. На этом налоговый период в этом месяце завершится.

В понедельник и вторник рубль продолжит ощущать поддержку со стороны экспортёров. Однако их объёмы всё больше смещаются в юань. Выручку в юанях компании-участники внешнеторговой деятельности стараются реализовывать более равномерно в течение месяца. Не стоит ожидать, что курс USD/RUB закрепится ниже 60 руб. (хотя может протестировать этот уровень), а курс CNY/RUB — ниже 8,1. Во вторник во второй половине дня рубль, вероятно, перестанет ощущать поддержку экспортёров и перейдёт к небольшому ослаблению.

Курс USD/RUB сохраняет с мая диапазон 65–55 руб. (за исключением двух краткосрочных попыток пробить этот коридор). Пока нет фундаментальных драйверов для выхода из среднесрочного диапазона. Наш прогноз на конец года по паре USD/RUB сохраняется на том же уровне — 64 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба