Условия для укрепления рубля сохраняются в краткосрочной перспективе.

Валюты G10

Доллар во вторник подешевел против всех валют Большой десятки. Давление на валюту США оказало снижение доходностей казначейских облигаций на фоне возобновления спроса на рискованные активы, о чём свидетельствует рост акций как в Европе, так и в США.

Поскольку макроэкономический календарь первых дней текущей недели (короткой из-за празднования Дня благодарения в США) не изобиловал важной статистикой, инвесторы сконцентрировали внимание на комментариях чиновников ФРС

Глава ФРБ Кливленда Лоретта Местер дала понять, что не видит проблем для замедления темпов повышения ставок в декабре. По её мнению, спрос на рабочую силу сбалансирован с предложением, нет никаких признаков инфляционной спирали между зарплатой и ценовым давлением.

Меж тем рынок обратил внимание и на комментарии управляющего ЦБ Австрии Роберта Хольцмана, который заявил, что поддерживает третье подряд повышение ставок ЕЦБ на 75 б.п. на следующем заседании. Рынок свопов сейчас заложил в цены повышение только на 60 б.п.

Утром в среду, 23 ноября, доллар также слабел против большинства валют G10. В лидерах роста был новозеландский доллар. Резервный банк Новой Зеландии, как и ожидалось, повысил ключевую ставку на 75 б.п. до 4,25%, сообщив при этом, что ставки достигнут пика на уровне 5,5%, а не на уровне 4,1%, как это было в предыдущих прогнозах. При этом регулятор прогнозирует рецессию в экономике в 2023 г.

На наш взгляд, некоторая неуверенность доллара в попытках возобновить рост на этой неделе, связана с тем, что исторически неделя, когда празднуется День благодарения, является позитивной для рынка акций. Именно День благодарения, как нам кажется, давит на доллар в краткосрочной перспективе. Валюта США сейчас не ощущает поддержки со стороны спроса на безопасные активы. А это было бы логично, так как Китай может вернуться к жёстким карантинам на фоне ситуации с пандемией в стране, повышая риски глобальной рецессии.

Спред на участке 2–10 лет (кривая доходностей трежерис) достиг рекордного минимума в -76 б.п. Это также стало фактором в пользу спроса на безриск, но доллар не вернулся к уверенному восстановлению после ноябрьского обвала.

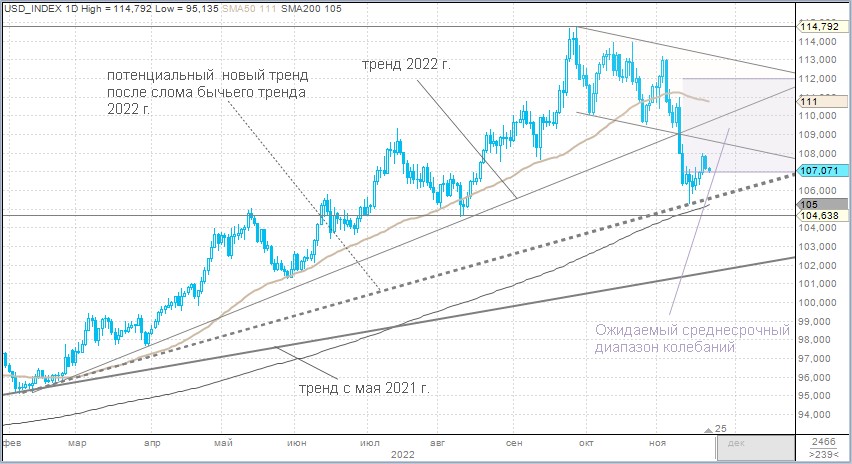

Мы сохраняем нашу точку зрения, которой придерживаемся с начала месяца. ФРС хочет заставить рынок перестать искать в данных сигнал к тому, что в декабре ставки опять могут быть повышены на 75 б.п. Федрезерв желает разорвать эти ожидания. Но при этом ЦБ США чётко намекает, что цикл повышения ставок будет более продолжительным. В этих условиях считаем, что доллар в перспективе нескольких недель проверит верхнюю границу диапазона 106–110 п. Однако наш среднесрочный диапазон по индексу доллара мы сохраняем между 107 и 112 п.

Российский рубль

Рубль во вторник укрепился относительно доллара и евро. Незначительно прибавил в цене против китайского юаня. При этом торговые объёмы в парах USD/EUR и USD/RUB снизились, а в паре CNY/RUB — выросли. Не очень характерная картина для приближения активной фазы ноябрьского налогового периода.

Во вторник:

Торговый объём в паре USD/RUB составил 49,8 млрд руб. по сравнению с 65,8 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 47,3 млрд руб. против 59 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 54,5 млрд руб. против 43,6 млрд руб. в предыдущий день.

Нефть Brent во вторник подорожала, хотя и не смогла вернуться выше $90 за баррель. Доллар подешевел на фоне устойчивого аппетита к риску на внешних площадках. Локальный фактор в виде налогового периода сейчас «в игре». Поэтому краткосрочные перспективы российской валюты выглядят оптимистично. Мы не будем удивлены, если курс USD/RUB проверит на прочность отметку в 60 руб. за доллар.

Меж тем важно, чтобы котировки Brent смогли вернуться в диапазон $90–95 за баррель. Если они окажутся на это неспособны, то повышается риск более скорого снижения нефтяных цен до $70 за баррель. При этом на следующей неделе налоговый период полностью завершится. Это условия для старта плавного ослабления курса рубля, что мы можем наблюдать в оставшейся части года под влиянием изменения торгового баланса: сокращения объёмов экспорта и увеличения объёмов импорта.

Валюты G10

Доллар во вторник подешевел против всех валют Большой десятки. Давление на валюту США оказало снижение доходностей казначейских облигаций на фоне возобновления спроса на рискованные активы, о чём свидетельствует рост акций как в Европе, так и в США.

Поскольку макроэкономический календарь первых дней текущей недели (короткой из-за празднования Дня благодарения в США) не изобиловал важной статистикой, инвесторы сконцентрировали внимание на комментариях чиновников ФРС

Глава ФРБ Кливленда Лоретта Местер дала понять, что не видит проблем для замедления темпов повышения ставок в декабре. По её мнению, спрос на рабочую силу сбалансирован с предложением, нет никаких признаков инфляционной спирали между зарплатой и ценовым давлением.

Меж тем рынок обратил внимание и на комментарии управляющего ЦБ Австрии Роберта Хольцмана, который заявил, что поддерживает третье подряд повышение ставок ЕЦБ на 75 б.п. на следующем заседании. Рынок свопов сейчас заложил в цены повышение только на 60 б.п.

Утром в среду, 23 ноября, доллар также слабел против большинства валют G10. В лидерах роста был новозеландский доллар. Резервный банк Новой Зеландии, как и ожидалось, повысил ключевую ставку на 75 б.п. до 4,25%, сообщив при этом, что ставки достигнут пика на уровне 5,5%, а не на уровне 4,1%, как это было в предыдущих прогнозах. При этом регулятор прогнозирует рецессию в экономике в 2023 г.

На наш взгляд, некоторая неуверенность доллара в попытках возобновить рост на этой неделе, связана с тем, что исторически неделя, когда празднуется День благодарения, является позитивной для рынка акций. Именно День благодарения, как нам кажется, давит на доллар в краткосрочной перспективе. Валюта США сейчас не ощущает поддержки со стороны спроса на безопасные активы. А это было бы логично, так как Китай может вернуться к жёстким карантинам на фоне ситуации с пандемией в стране, повышая риски глобальной рецессии.

Спред на участке 2–10 лет (кривая доходностей трежерис) достиг рекордного минимума в -76 б.п. Это также стало фактором в пользу спроса на безриск, но доллар не вернулся к уверенному восстановлению после ноябрьского обвала.

Мы сохраняем нашу точку зрения, которой придерживаемся с начала месяца. ФРС хочет заставить рынок перестать искать в данных сигнал к тому, что в декабре ставки опять могут быть повышены на 75 б.п. Федрезерв желает разорвать эти ожидания. Но при этом ЦБ США чётко намекает, что цикл повышения ставок будет более продолжительным. В этих условиях считаем, что доллар в перспективе нескольких недель проверит верхнюю границу диапазона 106–110 п. Однако наш среднесрочный диапазон по индексу доллара мы сохраняем между 107 и 112 п.

Российский рубль

Рубль во вторник укрепился относительно доллара и евро. Незначительно прибавил в цене против китайского юаня. При этом торговые объёмы в парах USD/EUR и USD/RUB снизились, а в паре CNY/RUB — выросли. Не очень характерная картина для приближения активной фазы ноябрьского налогового периода.

Во вторник:

Торговый объём в паре USD/RUB составил 49,8 млрд руб. по сравнению с 65,8 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 47,3 млрд руб. против 59 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 54,5 млрд руб. против 43,6 млрд руб. в предыдущий день.

Нефть Brent во вторник подорожала, хотя и не смогла вернуться выше $90 за баррель. Доллар подешевел на фоне устойчивого аппетита к риску на внешних площадках. Локальный фактор в виде налогового периода сейчас «в игре». Поэтому краткосрочные перспективы российской валюты выглядят оптимистично. Мы не будем удивлены, если курс USD/RUB проверит на прочность отметку в 60 руб. за доллар.

Меж тем важно, чтобы котировки Brent смогли вернуться в диапазон $90–95 за баррель. Если они окажутся на это неспособны, то повышается риск более скорого снижения нефтяных цен до $70 за баррель. При этом на следующей неделе налоговый период полностью завершится. Это условия для старта плавного ослабления курса рубля, что мы можем наблюдать в оставшейся части года под влиянием изменения торгового баланса: сокращения объёмов экспорта и увеличения объёмов импорта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба