28 декабря 2022 Сусин Егор

С какими проблемами может столкнуться рынок гособлигаций США в 2023 году.

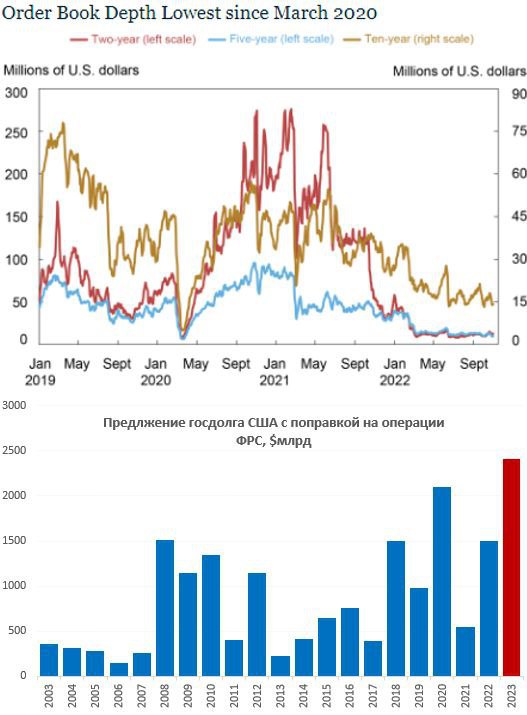

1. Низкая ликвидность рынка гособлигаций США. В общем-то об этом много писалось в текущем году. Здесь можно просто процитировать ФРС: «…низкая ликвидность означает, что шок ликвидности окажет большее, чем обычно влияние на цены гособлигаций …». Глубина рынка гособлигаций США сейчас минимальна с шокового периода марта 2020 года. По факту, если на рынке начнутся проблемы – то колебания цен могут быть существенно более сильными в текущей ситуации.

2. В 2023 году рынку будет предложен рекордный объем гослолга, дефицит бюджета в районе $1.6-1.8 трлн (это если без сюрпризов) придется финансировать в условиях планового QT $0.7-0.8 трлн, т.е. рынку нужно переварить $2.3-2.6 трлн госдолга – это больше, чем в любой другой год. Причем происходить это будет в условиях рецессии и низкого спроса со стороны иностранных ЦБ.

3. В 2023 году США предстоит еще повысить лимит госдолга, причем в условиях, когда республиканцы хотят использовать этот процесс для жесткого торга относительно бюджета. Лимит они, конечно, повысят В итоге (иначе дефолт), но торговаться будут жестко, что, учитывая п.1 и п.2 несет дополнительные риски.

4. Рынок активно игнорирует сигналы ФРС по повышению ставок на 2023 год, фактически ставя на то, что ставка будет 4.5%, что ниже прогнозного диапазона самой ФРС, т.е. ниже, чем прогнозируют даже сторонники наиболее мягкой политики. Это почва для сюрпризов, по сути рынок не доверяет прогнозам ФРС, но монетарные власти будут принимать решения исходя из своих прогнозов.

Все это несёт риски для рынка гособлигаций США, понятно, что ФРС кинется спасать рынок госдолга, если система пойдет вразнос и заливать все ликвидностью – такой сценарий является одним из очень вероятный с точки зрения реакции. Много разных историй здесь сходится в район середины-второй половины 2023 года: лимит госдолга (Минфин США исчерпает возможности финансирования расходов летом), к середине года уже накопится эффект от повышения ставок для финсистемы (процентный риск), риски усиления рецессии – тоже на этом горизонте. В итоге потенциальная волатильность здесь на 2023 год не вполне соответствует потенциальной доходности (баланс риски/прибыль так себе) .

1. Низкая ликвидность рынка гособлигаций США. В общем-то об этом много писалось в текущем году. Здесь можно просто процитировать ФРС: «…низкая ликвидность означает, что шок ликвидности окажет большее, чем обычно влияние на цены гособлигаций …». Глубина рынка гособлигаций США сейчас минимальна с шокового периода марта 2020 года. По факту, если на рынке начнутся проблемы – то колебания цен могут быть существенно более сильными в текущей ситуации.

2. В 2023 году рынку будет предложен рекордный объем гослолга, дефицит бюджета в районе $1.6-1.8 трлн (это если без сюрпризов) придется финансировать в условиях планового QT $0.7-0.8 трлн, т.е. рынку нужно переварить $2.3-2.6 трлн госдолга – это больше, чем в любой другой год. Причем происходить это будет в условиях рецессии и низкого спроса со стороны иностранных ЦБ.

3. В 2023 году США предстоит еще повысить лимит госдолга, причем в условиях, когда республиканцы хотят использовать этот процесс для жесткого торга относительно бюджета. Лимит они, конечно, повысят В итоге (иначе дефолт), но торговаться будут жестко, что, учитывая п.1 и п.2 несет дополнительные риски.

4. Рынок активно игнорирует сигналы ФРС по повышению ставок на 2023 год, фактически ставя на то, что ставка будет 4.5%, что ниже прогнозного диапазона самой ФРС, т.е. ниже, чем прогнозируют даже сторонники наиболее мягкой политики. Это почва для сюрпризов, по сути рынок не доверяет прогнозам ФРС, но монетарные власти будут принимать решения исходя из своих прогнозов.

Все это несёт риски для рынка гособлигаций США, понятно, что ФРС кинется спасать рынок госдолга, если система пойдет вразнос и заливать все ликвидностью – такой сценарий является одним из очень вероятный с точки зрения реакции. Много разных историй здесь сходится в район середины-второй половины 2023 года: лимит госдолга (Минфин США исчерпает возможности финансирования расходов летом), к середине года уже накопится эффект от повышения ставок для финсистемы (процентный риск), риски усиления рецессии – тоже на этом горизонте. В итоге потенциальная волатильность здесь на 2023 год не вполне соответствует потенциальной доходности (баланс риски/прибыль так себе) .

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба