23 января 2023 Bloomberg

Модель JPMorgan указывает, что девять классов активов — от облигаций инвестиционного уровня до акций европейских компаний — теперь оценивают вероятность рецессии в среднем меньше, чем в 50%, против 85–100% в октябре. При этом, пока инвесторы видят все меньшую вероятность рецессии, экономисты видят все большую.

Аналитики JPMorgan Chase обнаружили, что сегодня финансовые рынки учитывают в ценах гораздо меньшую вероятность рецессии, чем в октябре 2022 года. Собственная модель банка указывает, что девять классов активов — от облигаций инвестиционного уровня до акций европейских компаний — теперь оценивают вероятность рецессии в среднем меньше, чем в 50%, против 85–100% в середине осени.

Управляющие активами далеки от оптимизма в том, что касается перспектив мировой экономики. На этом фоне S&P 500 все еще учитывает в ценах 73-процентную вероятность рецессии, однако это заметно ниже пиковых значений прошлого года в области 98%. Похоже, что сегодняшний рыночный консенсус заключается в том, что экономике удастся совершить «мягкую посадку».

«(В последнее время) большинство классов активов фиксировали постепенное снижение премии за риск рецессии. Этому способствовали открытие Китая, обвал цен на природный газ в Европе и более масштабное, нежели ожидалось, замедление инфляции в США», — пишет стратег JPMorgan Николас Панигирцоглу.

Интересно, что пока инвесторы видят все меньшую вероятность рецессии, экономисты видят все большую. Так, в октябре консенсус-прогноз экономистов, опрошенных агентством Bloomberg, предполагал всего лишь 50-процентную вероятность рецессии, тогда как к сегодняшнему дню данный показатель вырос до 65%.

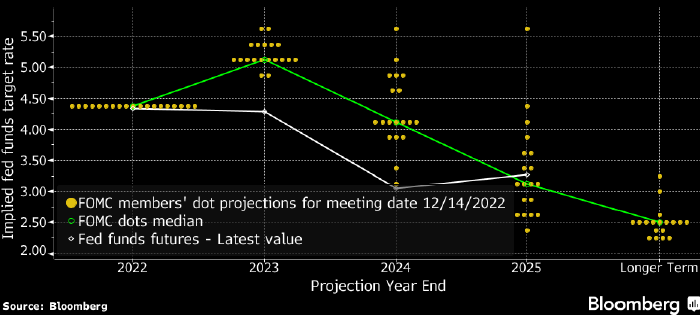

«Похоже, что рыночный оптимизм обусловлен исключительно ожиданием того, что ФРС «моргнет» и приступит к снижению ставок гораздо раньше, чем предполагает риторика ее представителей и прогнозы FOMC», - полагает ведущий аналитик отдела глобальных исследований «Открытие инвестиции» Олег Сыроваткин. – «Декабрьский медианный прогноз («dot plot») членов FOMC по уровню ставки по федеральным фондам на конец 2023 года составляет 5,1%, тогда как фьючерсы учитывают в ценах ее рост до 4,90% к июню с последующим снижением к 4,42% к декабрю и до 4,18% к следующему январю. Так что, если по каким-то причинам ФРС не «моргнет», то переоценка ожиданий по денежно-кредитной политике и, следовательно, по экономике может спровоцировать новую мощную волну снижения всех классов активов».

Медианный прогноз («dot plot») членов FOMC по динамике ставки по федеральным фондам: желтые точки — обновленные прогнозы отдельных членов FOMC, зеленая линия — медианный прогноз FOMC, белая линия — фьючерсы на ставку по федеральным фондам. Источник: Bloomberg

Аналитики JPMorgan Chase обнаружили, что сегодня финансовые рынки учитывают в ценах гораздо меньшую вероятность рецессии, чем в октябре 2022 года. Собственная модель банка указывает, что девять классов активов — от облигаций инвестиционного уровня до акций европейских компаний — теперь оценивают вероятность рецессии в среднем меньше, чем в 50%, против 85–100% в середине осени.

Управляющие активами далеки от оптимизма в том, что касается перспектив мировой экономики. На этом фоне S&P 500 все еще учитывает в ценах 73-процентную вероятность рецессии, однако это заметно ниже пиковых значений прошлого года в области 98%. Похоже, что сегодняшний рыночный консенсус заключается в том, что экономике удастся совершить «мягкую посадку».

«(В последнее время) большинство классов активов фиксировали постепенное снижение премии за риск рецессии. Этому способствовали открытие Китая, обвал цен на природный газ в Европе и более масштабное, нежели ожидалось, замедление инфляции в США», — пишет стратег JPMorgan Николас Панигирцоглу.

Интересно, что пока инвесторы видят все меньшую вероятность рецессии, экономисты видят все большую. Так, в октябре консенсус-прогноз экономистов, опрошенных агентством Bloomberg, предполагал всего лишь 50-процентную вероятность рецессии, тогда как к сегодняшнему дню данный показатель вырос до 65%.

«Похоже, что рыночный оптимизм обусловлен исключительно ожиданием того, что ФРС «моргнет» и приступит к снижению ставок гораздо раньше, чем предполагает риторика ее представителей и прогнозы FOMC», - полагает ведущий аналитик отдела глобальных исследований «Открытие инвестиции» Олег Сыроваткин. – «Декабрьский медианный прогноз («dot plot») членов FOMC по уровню ставки по федеральным фондам на конец 2023 года составляет 5,1%, тогда как фьючерсы учитывают в ценах ее рост до 4,90% к июню с последующим снижением к 4,42% к декабрю и до 4,18% к следующему январю. Так что, если по каким-то причинам ФРС не «моргнет», то переоценка ожиданий по денежно-кредитной политике и, следовательно, по экономике может спровоцировать новую мощную волну снижения всех классов активов».

Медианный прогноз («dot plot») членов FOMC по динамике ставки по федеральным фондам: желтые точки — обновленные прогнозы отдельных членов FOMC, зеленая линия — медианный прогноз FOMC, белая линия — фьючерсы на ставку по федеральным фондам. Источник: Bloomberg

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба