Рубль слабеет против основных конкурентов без поддержки роста цен на нефть и налогового периода.

Валюты G10

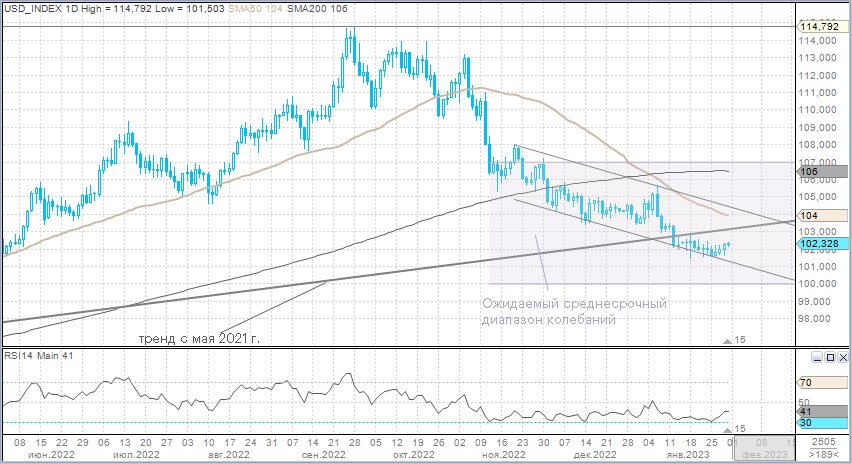

Доллар в понедельник укрепился против всех конкурентов из Большой десятки. Аналогичная картина наблюдалась и утром во вторник, 31 января. Индекс доллара на прошлой неделе достиг месячного минимума за семь месяцев на уровне 101,51 п. С тех пор три дня подряд демонстрирует умеренную восходящую коррекцию. Пока вторник намекает на расширение серии до четырёх дней подряд.

Рост индекса S&P 500 с начала года до 27 января на 6,6% указывает на то, что рынки не верят заявлениям ФРС, рассчитывая переход Федрезерва к смягчению денежно-кредитной политики к концу 2023 г. Однако в среду, 1 февраля, после повышения ставки на 25 б.п., до 4,75–4,50% председатель ФРС может сигнализировать, что пиковая ставка выше 5% всё ещё возможна, при этом регулятор не видит возможности для снижения ставок в этом году.

Поэтому по итогам понедельника распродажа на рынке акций США не выглядела чем-то удивительным именно в преддверии итогов февральского заседания ФРС. Индекс S&P 500 упал на 1,3%, а Nasdaq Comp просел на 2%. Азиатские фондовые площадки во вторник продолжили негативную динамику Уолл-стрит. И хотя доходности казначейских облигаций при всем при этом выросли не очень существенно, доллар стал бенефициаром сокращения аппетита к рискованным активам.

Минорная динамика азиатских фондовых рынков не соответствовала позитивной публикации китайских данных по деловой активности PMI, и это подтверждает тот факт, что падение на рынках акций — коррекция перед заседанием ФРС. Экономика Китая снова растёт. При этом деловая активность в секторе услуг смотрится лучше, чем в производственной сфере. Уверенное восстановление Китая является подушкой для замедления глобального экономического роста, но формирует риск повышения инфляционного импульса именно в тот момент, когда ФРС и другие мировые центральные банки пытаются обуздать инфляцию.

Официальный производственный PMI вырос в январе до 50,1 п. по сравнению с 47 п. в декабре и прогнозом 49,2 п. Значение выше 50 п. сигнализирует о расширении деловой активности. Быстрый и сильный отскок в начале года — хорошее предзнаменование для роста в 2023 г. Поэтому прогнозы экономистов, подразумевающие рост ВВП Китая в 2023 г. не менее 5,5%, не выглядят завышенными. Китайские экономические перспективы в ближайшие месяцы выглядят позитивно. Неудовлетворённый спрос после смягчения антиковидных ограничений должен способствовать резкому росту потребления. И сектор услуг на этом этапе должен восстанавливаться быстрее, нежели производственная активность. Индекс PMI в. сфере услуг подскочил до 54 п., достигнув самого высокого значения с июня 2022 г. До этого четыре месяца подряд он был ниже 50 п.

Мы по-прежнему предполагаем диапазон на эту неделю по индексу доллара между 103 и 100 п. Прежде чем формировать новые ожидания, предпочитаем дождаться итогов заседания ФРС и ЕЦБ на этой неделе.

Вторник, 31 января. Китай: индексы деловой активности PMI за январь;

Вторник, 31 января. Еврозона: ВВП в IV квартале 2022 г. (предварительные данные);

Вторник, 31 января. США: индекс потребительского доверия Conference Board;

Среда, 1 февраля. США: производственный ISM в январе;

Среда, 1 февраля. США: решение Комитета по открытым рынкам (FOMC) по ставке (прогноз: +25 б.п.);

Четверг, 2 февраля. Еврозона: решение ЕЦБ по ставкам, пресс-конференция Кристин Лагард (прогноз: +50 б.п.);

Четверг, 2 февраля. Великобритания: решение Банка Англии по ставкам (прогноз: +50 б.п.);

Пятница, 3 февраля. США: отчет по рынку труда за январь (прогноз: +185 тыс. рабочих мест, безработица +3,6%).

Российский рубль

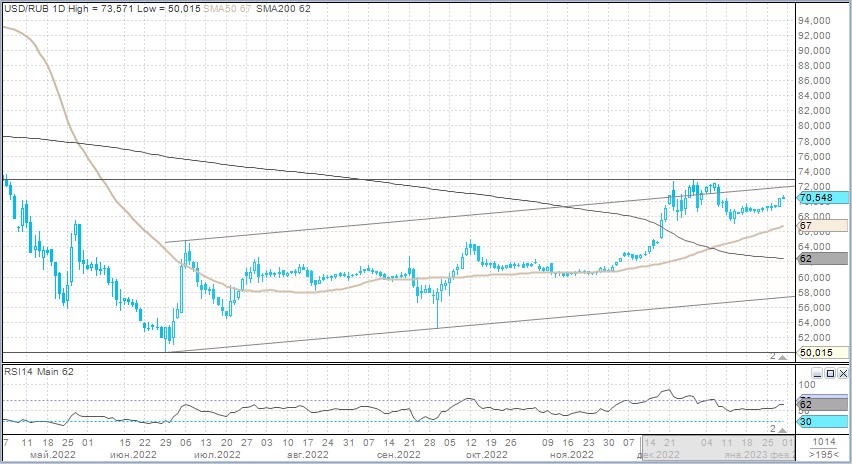

Доллар в понедельник подорожал на 95 копеек до 70,405 руб. Евро вырос на 106 копеек до 76,56. Китайский юань прибавил 14,5 копеек до 10,405 руб.

Торговые объёмы в паре CNY/RUB заметно возросли, поскольку китайские рынки вернулись к работе после новогодних праздников.

Торговый объём в паре USD/RUB (расчётами завтра) составил 64,6 млрд руб. против с 76 млрд руб. в предыдущий день.

Торговый объём в паре EUR/RUB (расчётами завтра) составил 42,1 млрд руб. против 45,7 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB (расчётами завтра) составил 63,5 млрд руб. против 38,8 млрд руб. в предыдущий день.

Рубль утром во вторник, 31 января, оставался под давлением против всех основных конкурентов. Январский налоговый период прошёл пиковую фазу и больше не оказывает локальной поддержки рублю. Цены на нефть в понедельник снизились и оставались под давлением во вторник, так как предельная цена на российские нефтепродукты, которую Большая семёрка планирует установить с 5 февраля, довольно высока и соответствует текущей стоимости российского дизельного топлива, которое торгуется с дисконтом к европейскому бенчмарку. Юань на международном рынке накануне укрепился к доллару.

Всё это в совокупности стимулировало слабость российской валюты на торгах в понедельник и определяет слабость рубля утром во вторник.

С одной стороны, в рамках текущей торговой недели рубль лишается поддержки спроса со стороны экспортёров, что повышает риск роста доллара до 72–73. С другой стороны, ЦБ должен вернуться к продажам юаней и, компенсировать временный простой продаж китайской валюты на прошлой неделе. Это будет сдерживать ослабление рубля.

Пока ожидаем, что выше 70 руб. за доллар в феврале закрепиться будет трудно. Поэтому сохраняем потенциальный диапазон 70–65 руб. за доллар. Ожидаем рост торговых объёмов в паре юань/рубль, так как ЦБ должен вернуться на рынок с продажами юаней, а импортёры должны оживиться, поскольку в Китае завершается празднование Нового года.

Валюты G10

Доллар в понедельник укрепился против всех конкурентов из Большой десятки. Аналогичная картина наблюдалась и утром во вторник, 31 января. Индекс доллара на прошлой неделе достиг месячного минимума за семь месяцев на уровне 101,51 п. С тех пор три дня подряд демонстрирует умеренную восходящую коррекцию. Пока вторник намекает на расширение серии до четырёх дней подряд.

Рост индекса S&P 500 с начала года до 27 января на 6,6% указывает на то, что рынки не верят заявлениям ФРС, рассчитывая переход Федрезерва к смягчению денежно-кредитной политики к концу 2023 г. Однако в среду, 1 февраля, после повышения ставки на 25 б.п., до 4,75–4,50% председатель ФРС может сигнализировать, что пиковая ставка выше 5% всё ещё возможна, при этом регулятор не видит возможности для снижения ставок в этом году.

Поэтому по итогам понедельника распродажа на рынке акций США не выглядела чем-то удивительным именно в преддверии итогов февральского заседания ФРС. Индекс S&P 500 упал на 1,3%, а Nasdaq Comp просел на 2%. Азиатские фондовые площадки во вторник продолжили негативную динамику Уолл-стрит. И хотя доходности казначейских облигаций при всем при этом выросли не очень существенно, доллар стал бенефициаром сокращения аппетита к рискованным активам.

Минорная динамика азиатских фондовых рынков не соответствовала позитивной публикации китайских данных по деловой активности PMI, и это подтверждает тот факт, что падение на рынках акций — коррекция перед заседанием ФРС. Экономика Китая снова растёт. При этом деловая активность в секторе услуг смотрится лучше, чем в производственной сфере. Уверенное восстановление Китая является подушкой для замедления глобального экономического роста, но формирует риск повышения инфляционного импульса именно в тот момент, когда ФРС и другие мировые центральные банки пытаются обуздать инфляцию.

Официальный производственный PMI вырос в январе до 50,1 п. по сравнению с 47 п. в декабре и прогнозом 49,2 п. Значение выше 50 п. сигнализирует о расширении деловой активности. Быстрый и сильный отскок в начале года — хорошее предзнаменование для роста в 2023 г. Поэтому прогнозы экономистов, подразумевающие рост ВВП Китая в 2023 г. не менее 5,5%, не выглядят завышенными. Китайские экономические перспективы в ближайшие месяцы выглядят позитивно. Неудовлетворённый спрос после смягчения антиковидных ограничений должен способствовать резкому росту потребления. И сектор услуг на этом этапе должен восстанавливаться быстрее, нежели производственная активность. Индекс PMI в. сфере услуг подскочил до 54 п., достигнув самого высокого значения с июня 2022 г. До этого четыре месяца подряд он был ниже 50 п.

Мы по-прежнему предполагаем диапазон на эту неделю по индексу доллара между 103 и 100 п. Прежде чем формировать новые ожидания, предпочитаем дождаться итогов заседания ФРС и ЕЦБ на этой неделе.

Вторник, 31 января. Китай: индексы деловой активности PMI за январь;

Вторник, 31 января. Еврозона: ВВП в IV квартале 2022 г. (предварительные данные);

Вторник, 31 января. США: индекс потребительского доверия Conference Board;

Среда, 1 февраля. США: производственный ISM в январе;

Среда, 1 февраля. США: решение Комитета по открытым рынкам (FOMC) по ставке (прогноз: +25 б.п.);

Четверг, 2 февраля. Еврозона: решение ЕЦБ по ставкам, пресс-конференция Кристин Лагард (прогноз: +50 б.п.);

Четверг, 2 февраля. Великобритания: решение Банка Англии по ставкам (прогноз: +50 б.п.);

Пятница, 3 февраля. США: отчет по рынку труда за январь (прогноз: +185 тыс. рабочих мест, безработица +3,6%).

Российский рубль

Доллар в понедельник подорожал на 95 копеек до 70,405 руб. Евро вырос на 106 копеек до 76,56. Китайский юань прибавил 14,5 копеек до 10,405 руб.

Торговые объёмы в паре CNY/RUB заметно возросли, поскольку китайские рынки вернулись к работе после новогодних праздников.

Торговый объём в паре USD/RUB (расчётами завтра) составил 64,6 млрд руб. против с 76 млрд руб. в предыдущий день.

Торговый объём в паре EUR/RUB (расчётами завтра) составил 42,1 млрд руб. против 45,7 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB (расчётами завтра) составил 63,5 млрд руб. против 38,8 млрд руб. в предыдущий день.

Рубль утром во вторник, 31 января, оставался под давлением против всех основных конкурентов. Январский налоговый период прошёл пиковую фазу и больше не оказывает локальной поддержки рублю. Цены на нефть в понедельник снизились и оставались под давлением во вторник, так как предельная цена на российские нефтепродукты, которую Большая семёрка планирует установить с 5 февраля, довольно высока и соответствует текущей стоимости российского дизельного топлива, которое торгуется с дисконтом к европейскому бенчмарку. Юань на международном рынке накануне укрепился к доллару.

Всё это в совокупности стимулировало слабость российской валюты на торгах в понедельник и определяет слабость рубля утром во вторник.

С одной стороны, в рамках текущей торговой недели рубль лишается поддержки спроса со стороны экспортёров, что повышает риск роста доллара до 72–73. С другой стороны, ЦБ должен вернуться к продажам юаней и, компенсировать временный простой продаж китайской валюты на прошлой неделе. Это будет сдерживать ослабление рубля.

Пока ожидаем, что выше 70 руб. за доллар в феврале закрепиться будет трудно. Поэтому сохраняем потенциальный диапазон 70–65 руб. за доллар. Ожидаем рост торговых объёмов в паре юань/рубль, так как ЦБ должен вернуться на рынок с продажами юаней, а импортёры должны оживиться, поскольку в Китае завершается празднование Нового года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба