10 февраля 2023 Фридом Финанс | Amazon

Amazon (NASD: AMZN) — абсолютный лидер сегмента онлайн-коммерции в США с долей около 45–50%. Компания осуществляет прямые продажи, а также предоставляет сторонним поставщикам собствен ный маркетплейс и логистические сервисы. Кроме того, Amazon — ведущая компания в секторе создания инфраструктуры для облачных вычислений (IaaS). На этом рынке ей принадлежит примерно 32%. Amazon владеет одним из наиболее популярных стриминговых сервисов, который интегрирован в общую подписку Amazon Prime. Также компании принадлежит третья по размеру платформа онлайн-рекламы.

Ключевые инвестиционные тезисы

Крупнейшая платформа электронной коммерции

По оценке консалтинговой компании Forester, к 2027 году общий объем розничных продаж в США достигнет $5,5 трлн, из которых $1,6 трлн придется на онлайн-сегмент. Таким образом, CAGR онлайн-продаж в ближайшие четыре года составит 10%, а доля интернет-торговли в общей структуре розничных продаж с текущих примерно 15% расширится до 30%. Для сравнения: на сегодня в КНР на онлайн-ретейл приходится около 30% общего объема розницы, в Великобритании — приблизительно 24%. Amazon не останавливается на рынке США и активно инвестирует в крупнейшие развивающиеся экономики. Из последних шагов в этом направлении отметим финансирование бизнеса индийской авиационной компании, специализирующейся на грузоперевозках. За счет этого Amazon обеспечит себе дополнительные драйверы для роста бизнеса и улучшит контроль затрат в регионе. Значимым позитивным фактором для развития сегмента станет запущенная 31 января программа Buy with Prime (BwP) в США, которая открывает сторонним продавцам доступ ко всем сервисам Amazon (платежи, логистика и т. д.) и позволяет напрямую торговать с подписчиками Amazon Prime через свои сайты. Реализация программы BwP увеличит охват рынка электронной коммерции и повысит ценность Amazon Prime.

Лидер быстрорастущего рынка облачной инфраструктуры

Amazon WebServices (AWS) занимает около трети облачного рынка IaaS. Ближайшим конкурентам Microsoft и Google принадлежит на нем около 21% и 11%. Amazon увеличивает долю серверов, работающих на новых CPU собственной разработки AWS Graviton3 (на базе архитектуры ARM), которые мощнее и дают лучший результат на доллар стоимости по сравнению с x86-аналогами от AMD и Intel. По расчетам Research And Markets, объем глобального рынка облачных вычислений в 2022–2027 годах будет ежегодно увеличиваться на 17,9% и к концу этого периода достигнет $1,24 трлн. Ключевые для Amazon подсегменты IaaS и PaaS на указанном временном отрезке продемонстрируют среднегодовые темпы роста на уровне 22,5% и 23,4%.

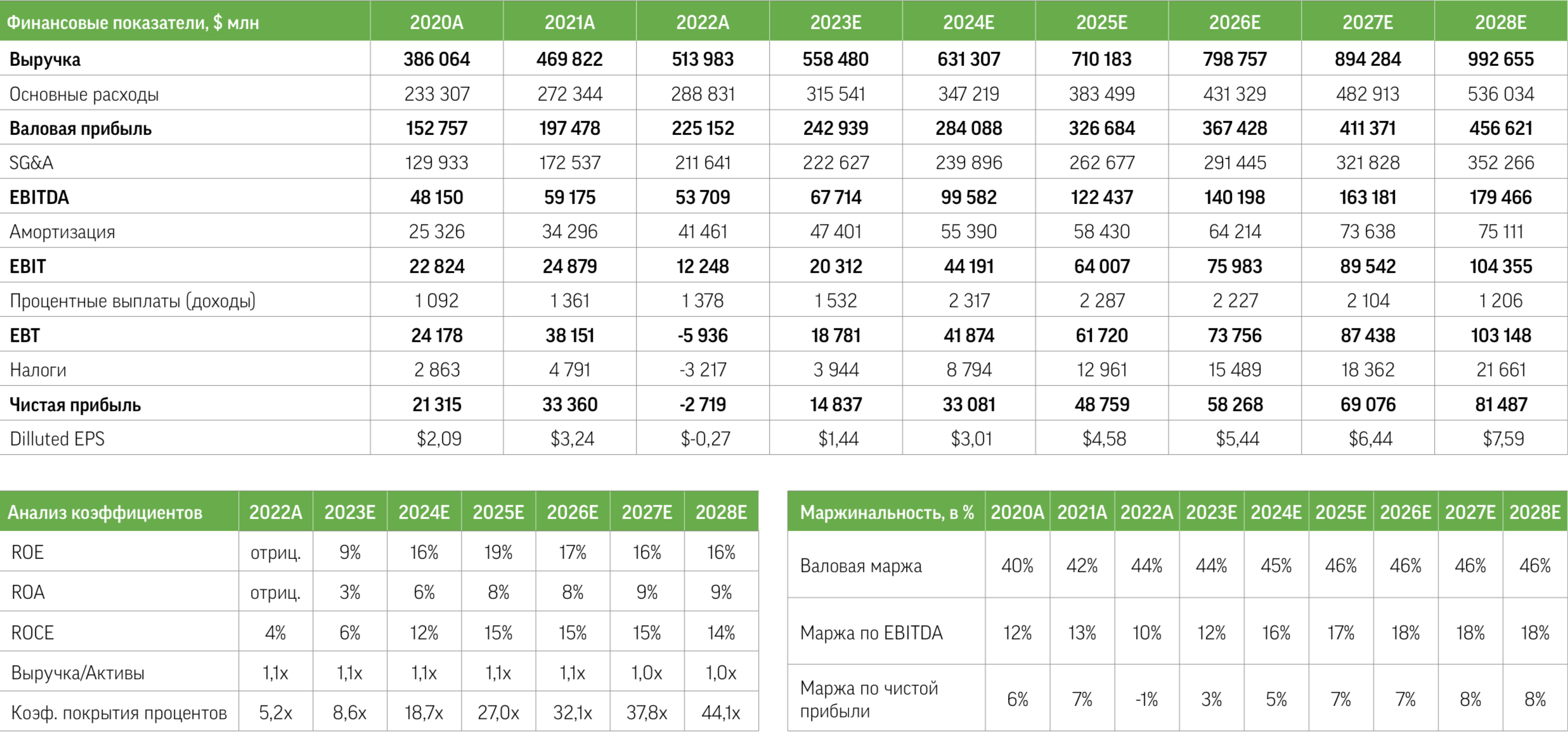

Курс на контроль расходов

После активного улучшения показателей всех сегментов бизнеса в период пандемии Amazon инициировала масштабную программу оптимизации. Мы позитивно оцениваем шаги компании в данном направлении и верим в достижимость поставленных целей, осо бенно в направлении онлайн-коммерции, где принятые меры позволят вывести операционную маржу из минуса, доведя ее до 5,3% уже в 2024 году. В сегменте облачного бизнеса компания стабильно демонстрирует высокую операционную рентабельность (от 20% и более). Эта тенденция продолжит развиваться благодаря увеличению эффективности вычислений и росту среднего чека.

Рост бизнеса и операционной эффективности в сложных макроэкономических условиях.

Выручка Amazon за октябрь-декабрь 2022-го выросла на 8,6% г/г, до $149,2 млрд, что оказалось лучше прогноза менеджмента (+2–8% г/г) и ожиданий рынка (+6% г/г). Без учета негативного влияния валютных курсов (ВК), оценен- ного в $5 млрд, выручка увеличилась на 12,2% г/г. EPS (GAAP) составила лишь

$0,03, притом что аналитики FactSet в среднем закладывали этот результат на отметке $0,17. Без учета разовых расходов EPS составила примерно $0,51. На данный момент акции Amazon торгуются с большим дисконтом к фундаментальной стоимости и оценены намного ниже среднеисторических значений ключевых мультипликаторов. Компания сохраняет лидирующие позиции в основных сегментах бизнеса, развивается в новых перспективных регионах, реализует масштабные программы оптимизации. Хотя текущий год обещает быть непростым, мы ожидаем восстановления темпов роста и рентабельности бизнеса Amazon в 2024-м и считаем значительным потенциал улучшения ее финансовых показателей в долгосрочной перспективе. Наша целевая цена по акции AMZN — $146, рекомендация — «покупать».

Ключевые инвестиционные тезисы

Крупнейшая платформа электронной коммерции

По оценке консалтинговой компании Forester, к 2027 году общий объем розничных продаж в США достигнет $5,5 трлн, из которых $1,6 трлн придется на онлайн-сегмент. Таким образом, CAGR онлайн-продаж в ближайшие четыре года составит 10%, а доля интернет-торговли в общей структуре розничных продаж с текущих примерно 15% расширится до 30%. Для сравнения: на сегодня в КНР на онлайн-ретейл приходится около 30% общего объема розницы, в Великобритании — приблизительно 24%. Amazon не останавливается на рынке США и активно инвестирует в крупнейшие развивающиеся экономики. Из последних шагов в этом направлении отметим финансирование бизнеса индийской авиационной компании, специализирующейся на грузоперевозках. За счет этого Amazon обеспечит себе дополнительные драйверы для роста бизнеса и улучшит контроль затрат в регионе. Значимым позитивным фактором для развития сегмента станет запущенная 31 января программа Buy with Prime (BwP) в США, которая открывает сторонним продавцам доступ ко всем сервисам Amazon (платежи, логистика и т. д.) и позволяет напрямую торговать с подписчиками Amazon Prime через свои сайты. Реализация программы BwP увеличит охват рынка электронной коммерции и повысит ценность Amazon Prime.

Лидер быстрорастущего рынка облачной инфраструктуры

Amazon WebServices (AWS) занимает около трети облачного рынка IaaS. Ближайшим конкурентам Microsoft и Google принадлежит на нем около 21% и 11%. Amazon увеличивает долю серверов, работающих на новых CPU собственной разработки AWS Graviton3 (на базе архитектуры ARM), которые мощнее и дают лучший результат на доллар стоимости по сравнению с x86-аналогами от AMD и Intel. По расчетам Research And Markets, объем глобального рынка облачных вычислений в 2022–2027 годах будет ежегодно увеличиваться на 17,9% и к концу этого периода достигнет $1,24 трлн. Ключевые для Amazon подсегменты IaaS и PaaS на указанном временном отрезке продемонстрируют среднегодовые темпы роста на уровне 22,5% и 23,4%.

Курс на контроль расходов

После активного улучшения показателей всех сегментов бизнеса в период пандемии Amazon инициировала масштабную программу оптимизации. Мы позитивно оцениваем шаги компании в данном направлении и верим в достижимость поставленных целей, осо бенно в направлении онлайн-коммерции, где принятые меры позволят вывести операционную маржу из минуса, доведя ее до 5,3% уже в 2024 году. В сегменте облачного бизнеса компания стабильно демонстрирует высокую операционную рентабельность (от 20% и более). Эта тенденция продолжит развиваться благодаря увеличению эффективности вычислений и росту среднего чека.

Рост бизнеса и операционной эффективности в сложных макроэкономических условиях.

Выручка Amazon за октябрь-декабрь 2022-го выросла на 8,6% г/г, до $149,2 млрд, что оказалось лучше прогноза менеджмента (+2–8% г/г) и ожиданий рынка (+6% г/г). Без учета негативного влияния валютных курсов (ВК), оценен- ного в $5 млрд, выручка увеличилась на 12,2% г/г. EPS (GAAP) составила лишь

$0,03, притом что аналитики FactSet в среднем закладывали этот результат на отметке $0,17. Без учета разовых расходов EPS составила примерно $0,51. На данный момент акции Amazon торгуются с большим дисконтом к фундаментальной стоимости и оценены намного ниже среднеисторических значений ключевых мультипликаторов. Компания сохраняет лидирующие позиции в основных сегментах бизнеса, развивается в новых перспективных регионах, реализует масштабные программы оптимизации. Хотя текущий год обещает быть непростым, мы ожидаем восстановления темпов роста и рентабельности бизнеса Amazon в 2024-м и считаем значительным потенциал улучшения ее финансовых показателей в долгосрочной перспективе. Наша целевая цена по акции AMZN — $146, рекомендация — «покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба