9 марта 2023 БКС Экспресс

Мы рассмотрели главные тренды в экономике США и Китая за прошедший год и оценили перспективы на 2023 г.

Аналитика по российскому рынку предвещает, что во II полугодии 2023 г. ожидается рост экономики со спадом к концу года.

Главное

• Рынок США в 2022 г. потерял почти 20%.

- Инфляция достигла пика, ФРС поднимала ставку 7 раз.

- Тем не менее катастрофы не ждем, вероятен небольшой рост ВВП.

- Вместе с тем потенциала роста по индексу S&P 500 не видим.

• Китай чувствовал себя чуть лучше в 2022 г.: Hang Seng опередил S&P 500.

• В 2023 г. ждем роста ВВП КНР на 5% и восстановления рынка.

В деталях

США: пик инфляции, обвал рынка, повышение ставки ФРС. Для США 2022 г. тоже не был простым: рынок акций потерял почти 20%, инфляция достигла давно забытых уровней в 8%, а ФРС пришлось поднимать ставку семь раз.

Тем не менее серьезно говорить о кризисе в США нельзя, хотя ситуация в начале 2023 г. и выглядит неоднозначно. Инфляция замедляется, но еще далека от целевого уровня, показатель безработицы снизился в январе этого года до минимума за 53 года, а ВВП может показать небольшой рост в 0,7–1,6%.

ФРС вероятно продолжит цикл повышения ставки: рынок закладывает два повышения до июля 2023 г. В таких условиях мы не видим потенциала для роста оценки S&P 500, однако восстановление возможно в случае разворота монетарной политики ФРС и возобновления роста корпоративных прибылей, что возможно не ранее II полугодия 2023 г.

Китай: 2022 г. был чуть успешнее, чем для других, потенциал роста в 2023 г. за счет отмены карантина. Для гонконгского рынка минувший год оказался чуть удачнее, хотя первые 10 месяцев вряд ли кто-то мог назвать хорошими.

Тем не менее в конце года индекс мощно восстановился, опередив американский рынок. Отмена карантина стала весомым фактором поддержки для китайской экономики. Ждем восстановления ВВП и уверенного роста рынка по итогам 2023 г.

США и Гонконг — тренды и прогнозы

США: итоги 2022 г.

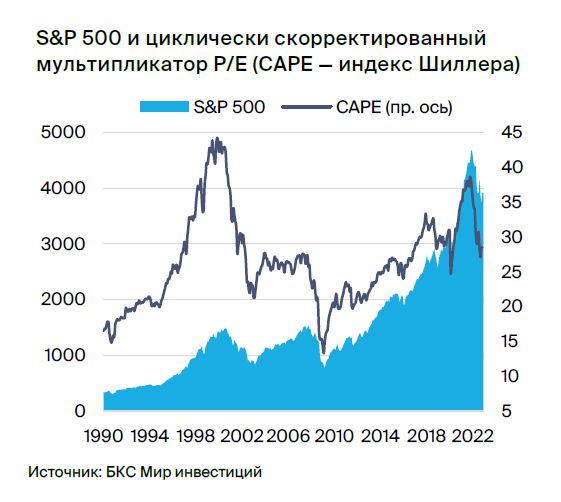

• Обвал S&P 500 почти на 20%. Рынок акций США (индекс S&P 500) потерял 19% по итогам 2022 г., что стало самым сильным падением с 2008 г. Коррекция широкого рынка произошла после роста индекса на 27% в 2021 г. и на 107% с пандемического минимума марта 2020 г. по декабрь 2021 г.

• За год акции стоимости показали динамику лучше акций роста, при этом худшую динамику на рынке испытали акции убыточных стартапов, которые выходили на биржи в 2020–2021 гг. Котировки теряли по 70–90% от пиковой стоимости конца 2021 г.

За год снизились индексы всех секторов, за исключением нефтегазового, акции компаний которого показали наилучшую динамику среди практически всех классов глобальных активов.

• Ускорение инфляции. Падение американского рынка акций происходило на фоне роста уровня инфляции в экономике США: индекс потребительских цен в 2021 г. вырос на 4,7%, а по итогам 2022 г. — на 8,0%.

Высокий уровень инфляции в США стал следствием проведенных в 2020–2021 гг. стимулирующих фискальных мер и ультрамягкой монетарной политики со стороны американского государства для борьбы с последствиями карантинов в пандемию.

• Семь повышений ставки ФРС до 4,25–4,50%. Уже в марте 2022 г. ФРС осуществила резкий разворот денежно-кредитной политики и начала повышать ставки. В 2022 г. ФРС повысила ставку 7 раз: с 0–0,25% в начале до целевого уровня в 4,25–4,50% к концу года. Повышения включали беспрецедентные поднятия ставки 4 раза подряд на 75 б.п.

• Страхи рецессии. Помимо роста ставок, оказывающего негативное влияние на оценку акций, на рынок давили страхи рецессии (ВВП США снижался в I полугодии 2022 г., однако по итогам года вырос на 2,1%), ухудшение международной обстановки и глобальной макроэкономической конъюнктуры, снижение прибылей компаний (в IV квартале 2022 г. EPS S&P 500 снизился на ориентировочно 4,5% г/г).

США: перспективы 2023 г.

• В начале 2023 г. ситуация в экономике США выглядит противоречиво: потребительская инфляция достигла пика на отметке 9,1% г/г в июне 2022 г., и более 6 месяцев наблюдается тренд на дезинфляцию — прирост ИПЦ в январе 2023 г. составил 6,4% г/г.

• В экономике не наблюдается кризисных тенденций, несмотря на слабую статистику в отношении опережающих индикаторов (PMI), а уровень безработицы в январе опустился до 3,4% — минимума за 53 года. ВВП США по прогнозам экономистов может вырасти на 0,7–1,6%.

• В феврале ФРС повысила ставку еще на 25 б.п. до уровня 4,50–4,75%. С учетом необходимости приведения инфляции до таргета в 2% ФРС сигнализирует о дальнейшем повышении ставок: рынок ожидает еще 2–3 шага до июля 2023 г.

• В таких условиях мы не видим существенного потенциала для роста оценки S&P 500, согласно нашей стратегии на 2023 г. Потенциальными катализаторами на рынке могут стать прекращение повышения ставок ФРС и возобновление роста корпоративных прибылей. Однако этого, согласно текущим консенсус-прогнозам, следует ожидать не раньше II полугодия 2023 г.

Гонконг: итоги 2022 г.

• Акции просели, но гонконгский индекс опередил американский. Бумаги китайских компаний на рынке Гонконга, а также размещенные на американских биржах китайские АДР в основном снижались в 2022 г. Вместе с тем индекс Hang Seng упал на 15%, несколько опередив по динамике S&P 500.

• Замедление роста экономики, карантин, лопнувшие пузыри. С января по октябрь Hang Seng падал более чем на 35%, что было обусловлено жесткими карантинными ограничениями в Китае, замедлением экономического роста (ВВП страны вырос на 3,0% в 2022 г. против цели 5,5%), лопнувшим пузырем на рынке недвижимости страны, а также негативным внешним фоном.

• Восстановление в конце года. С конца октября по конец декабря акции китайских компаний выросли в среднем на 35% благодаря снятию карантинных ограничений. Осенью китайские акции торговались с депрессивной оценкой относительно исторических оценок: P/E Hang Seng составлял менее 8х при историческом среднем порядка 10,5х.

Гонконг: перспективы 2023 г.

• Умеренная цель: рост ВВП 5%. В 2023 г. китайское государство поставило задачу по повышению ВВП на уровне 5%, которая не является амбициозной — темпы роста до пандемии были выше 6%.

• Акцент на развитие внутреннего потребления. Китаю необходимо активно развивать внутреннее потребление на фоне падения экспорта и замедления экономик основных торговых партнеров, спада на рынке недвижимости и убыли населения в 2022 г.

• Рост прибыли после снятия карантина, потенциал роста рынка. Открытие после карантинов может отразиться в росте прибылей компаний, который может составить 6–10%, согласно нашей стратегии по рынку на 2023 г. Вместе с тем Hang Seng в начале марта 2023 г. торговался с дисконтом относительно исторической оценки: мультипликатор P/E для него составлял порядка 9,5х.

Аналитика по российскому рынку предвещает, что во II полугодии 2023 г. ожидается рост экономики со спадом к концу года.

Главное

• Рынок США в 2022 г. потерял почти 20%.

- Инфляция достигла пика, ФРС поднимала ставку 7 раз.

- Тем не менее катастрофы не ждем, вероятен небольшой рост ВВП.

- Вместе с тем потенциала роста по индексу S&P 500 не видим.

• Китай чувствовал себя чуть лучше в 2022 г.: Hang Seng опередил S&P 500.

• В 2023 г. ждем роста ВВП КНР на 5% и восстановления рынка.

В деталях

США: пик инфляции, обвал рынка, повышение ставки ФРС. Для США 2022 г. тоже не был простым: рынок акций потерял почти 20%, инфляция достигла давно забытых уровней в 8%, а ФРС пришлось поднимать ставку семь раз.

Тем не менее серьезно говорить о кризисе в США нельзя, хотя ситуация в начале 2023 г. и выглядит неоднозначно. Инфляция замедляется, но еще далека от целевого уровня, показатель безработицы снизился в январе этого года до минимума за 53 года, а ВВП может показать небольшой рост в 0,7–1,6%.

ФРС вероятно продолжит цикл повышения ставки: рынок закладывает два повышения до июля 2023 г. В таких условиях мы не видим потенциала для роста оценки S&P 500, однако восстановление возможно в случае разворота монетарной политики ФРС и возобновления роста корпоративных прибылей, что возможно не ранее II полугодия 2023 г.

Китай: 2022 г. был чуть успешнее, чем для других, потенциал роста в 2023 г. за счет отмены карантина. Для гонконгского рынка минувший год оказался чуть удачнее, хотя первые 10 месяцев вряд ли кто-то мог назвать хорошими.

Тем не менее в конце года индекс мощно восстановился, опередив американский рынок. Отмена карантина стала весомым фактором поддержки для китайской экономики. Ждем восстановления ВВП и уверенного роста рынка по итогам 2023 г.

США и Гонконг — тренды и прогнозы

США: итоги 2022 г.

• Обвал S&P 500 почти на 20%. Рынок акций США (индекс S&P 500) потерял 19% по итогам 2022 г., что стало самым сильным падением с 2008 г. Коррекция широкого рынка произошла после роста индекса на 27% в 2021 г. и на 107% с пандемического минимума марта 2020 г. по декабрь 2021 г.

• За год акции стоимости показали динамику лучше акций роста, при этом худшую динамику на рынке испытали акции убыточных стартапов, которые выходили на биржи в 2020–2021 гг. Котировки теряли по 70–90% от пиковой стоимости конца 2021 г.

За год снизились индексы всех секторов, за исключением нефтегазового, акции компаний которого показали наилучшую динамику среди практически всех классов глобальных активов.

• Ускорение инфляции. Падение американского рынка акций происходило на фоне роста уровня инфляции в экономике США: индекс потребительских цен в 2021 г. вырос на 4,7%, а по итогам 2022 г. — на 8,0%.

Высокий уровень инфляции в США стал следствием проведенных в 2020–2021 гг. стимулирующих фискальных мер и ультрамягкой монетарной политики со стороны американского государства для борьбы с последствиями карантинов в пандемию.

• Семь повышений ставки ФРС до 4,25–4,50%. Уже в марте 2022 г. ФРС осуществила резкий разворот денежно-кредитной политики и начала повышать ставки. В 2022 г. ФРС повысила ставку 7 раз: с 0–0,25% в начале до целевого уровня в 4,25–4,50% к концу года. Повышения включали беспрецедентные поднятия ставки 4 раза подряд на 75 б.п.

• Страхи рецессии. Помимо роста ставок, оказывающего негативное влияние на оценку акций, на рынок давили страхи рецессии (ВВП США снижался в I полугодии 2022 г., однако по итогам года вырос на 2,1%), ухудшение международной обстановки и глобальной макроэкономической конъюнктуры, снижение прибылей компаний (в IV квартале 2022 г. EPS S&P 500 снизился на ориентировочно 4,5% г/г).

США: перспективы 2023 г.

• В начале 2023 г. ситуация в экономике США выглядит противоречиво: потребительская инфляция достигла пика на отметке 9,1% г/г в июне 2022 г., и более 6 месяцев наблюдается тренд на дезинфляцию — прирост ИПЦ в январе 2023 г. составил 6,4% г/г.

• В экономике не наблюдается кризисных тенденций, несмотря на слабую статистику в отношении опережающих индикаторов (PMI), а уровень безработицы в январе опустился до 3,4% — минимума за 53 года. ВВП США по прогнозам экономистов может вырасти на 0,7–1,6%.

• В феврале ФРС повысила ставку еще на 25 б.п. до уровня 4,50–4,75%. С учетом необходимости приведения инфляции до таргета в 2% ФРС сигнализирует о дальнейшем повышении ставок: рынок ожидает еще 2–3 шага до июля 2023 г.

• В таких условиях мы не видим существенного потенциала для роста оценки S&P 500, согласно нашей стратегии на 2023 г. Потенциальными катализаторами на рынке могут стать прекращение повышения ставок ФРС и возобновление роста корпоративных прибылей. Однако этого, согласно текущим консенсус-прогнозам, следует ожидать не раньше II полугодия 2023 г.

Гонконг: итоги 2022 г.

• Акции просели, но гонконгский индекс опередил американский. Бумаги китайских компаний на рынке Гонконга, а также размещенные на американских биржах китайские АДР в основном снижались в 2022 г. Вместе с тем индекс Hang Seng упал на 15%, несколько опередив по динамике S&P 500.

• Замедление роста экономики, карантин, лопнувшие пузыри. С января по октябрь Hang Seng падал более чем на 35%, что было обусловлено жесткими карантинными ограничениями в Китае, замедлением экономического роста (ВВП страны вырос на 3,0% в 2022 г. против цели 5,5%), лопнувшим пузырем на рынке недвижимости страны, а также негативным внешним фоном.

• Восстановление в конце года. С конца октября по конец декабря акции китайских компаний выросли в среднем на 35% благодаря снятию карантинных ограничений. Осенью китайские акции торговались с депрессивной оценкой относительно исторических оценок: P/E Hang Seng составлял менее 8х при историческом среднем порядка 10,5х.

Гонконг: перспективы 2023 г.

• Умеренная цель: рост ВВП 5%. В 2023 г. китайское государство поставило задачу по повышению ВВП на уровне 5%, которая не является амбициозной — темпы роста до пандемии были выше 6%.

• Акцент на развитие внутреннего потребления. Китаю необходимо активно развивать внутреннее потребление на фоне падения экспорта и замедления экономик основных торговых партнеров, спада на рынке недвижимости и убыли населения в 2022 г.

• Рост прибыли после снятия карантина, потенциал роста рынка. Открытие после карантинов может отразиться в росте прибылей компаний, который может составить 6–10%, согласно нашей стратегии по рынку на 2023 г. Вместе с тем Hang Seng в начале марта 2023 г. торговался с дисконтом относительно исторической оценки: мультипликатор P/E для него составлял порядка 9,5х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба