28 марта 2023 giovanni1313

Когда ФРС наконец-то начала борьбу с инфляцией, стало модным сравнивать Джерома Пауэлла с Полом Волкером. В таких сравнениях Пол Волкер неизменно выглядит великой, могучей и даже героической фигурой. А вот к Пауэллу отношение более пренебрежительное: мол, Джером слабоват и ему надо очень постараться, чтобы достойно выглядеть на фоне своего далекого предшественника. Сравнение, вдвойне обидное для нынешнего главы ФРС — поскольку известно, что он с очень большим уважением относится к личности Пола Волкера.

Историк Нил Фергюсон в колонке «Блумберг» идёт дальше поверхностных сравнений и вспоминает эпизод из эры Волкера, очень хорошо перекликающийся с текущими событиями: крушение банка ”Continental Illinois” в мае 1984. Это крушение на тот момент стало крупнейшим за всю историю США; именно тогда на одном из сенатских слушаний родилась фраза ”too big to fail”.

Как это событие повлияло тогда на монетарную политику? Фергюсон приводит слова Волкера: «Мой вывод: на ближайшее время мы исчерпали возможности для любого ужесточения в связи с этой ситуацией». Несмотря на это, историк отмечает: «на самом деле ФРС продолжила повышать ставки после спасения [т. е. бэйлаута] ”Continental Illinois”». И высоко оценивает это решение: мол, только так и надо защищать репутацию Федрезерва. Выше и дольше! Смотри и учись, Пауэлл! (колонка вышла еще до того, как он последовал по стопам Волкера)

На самом деле, как говорится, у них не всё так однозначно. В трактовке этой истории, данной Фергюсоном, хватает упрощений и неточностей. Есть и масса деталей, которые отличают сегодняшнюю ситуацию от 1984. Поэтому давайте разбираться подробнее, стоило ли Пауэллу копировать волкеровское ужесточение.

1. Начнем с того, что в ту пору ФРС таргетировала совсем не инфляцию. А темп роста денежных агрегатов (М1, М2, М3), номинального кредита нефинансовому сектору, и также доступность банковских резервов. Для М1 на момент коллапса ”Continental Illinois” целевой диапазон составлял 4%-8% г/г, для М2 и М3 — 6%-9%. Первые два индикатора тогда находились в комфортной зоне. А вот М3 рос гораздо быстрее положенного. Еще хуже дела обстояли с кредитом нефинансовому сектору, который в июне 1984 был на 13,2% выше, чем годом ранее.

2. Такой резвый рост монетарных индикаторов был обусловлен мощным всплеском экономической активности. Рост реального ВВП за январь-июнь 1984 составил +7,6% в годовом выражении, номинального — +11,7%. Инвестиционная активность била ключом; доля частных инвестиций в ВВП превысила 20% — это близко к послевоенным максимумам.

Для сравнения, оценка роста реального ВВП в 1 кв. 2023 сейчас составляет +3,2% в модели GDPNow и лишь +1,1% в модели Weekly Economic Index от NY Fed. GDPNow предсказывает падение частных инвестиций на 7% в год. выражении в этом квартале.

3. Базовая потребительская инфляция (за вычетом энергии, питания и жилья) на этом фоне продолжала оставаться повышенной, за январь-апрель 1984 составив 5,1% в год. выражении. Для сравнения, за сентябрь 2022-февраль 2023 этот показатель составил 1,5% в год. выражении, т. е. ниже цели ФРС.

4. И вот на фоне этого головокружительного роста падает банк ”Continental Illinois”. Падает классически, в результате набега вкладчиков. Как и сейчас, падение такого калибра вызывает отчетливую нервозность как среди менеджмента других банков, так и среди их клиентов. Начинают расползаться слухи о том, что и в других банках не всё гладко. Самые пугливые начинают выводить средства или в наличные, или в банки посолиднее.

5. Здесь пора вернуться к противоречивому нарративу Фергюсона. Если Волкер посчитал, что возможности для ужесточения исчерпаны — почему тогда ставки были повышены? И не были ли они повышены вопреки воле Волкера? На самом деле часть членов Комитета по открытым рынкам действительно высказывались за ужесточение на заседании 20 мая 1984, через 10 дней после коллапса ”Continental Illinois”. Но итоговое решение Комитета было гораздо более осторожным и по современной терминологии считалось бы «паузой». Доступность резервов было решено оставить на прежнем уровне. Ставка дисконтирования не изменилась.

Более того, в тексте директив для торгового деска FOMC, непосредственно проводившего операции на межбанковском рынке, появилась фраза: «операции могут быть модифицированы, если возникнет необычная финансовая напряженность». Вполне себе «голубиный» сигнал.

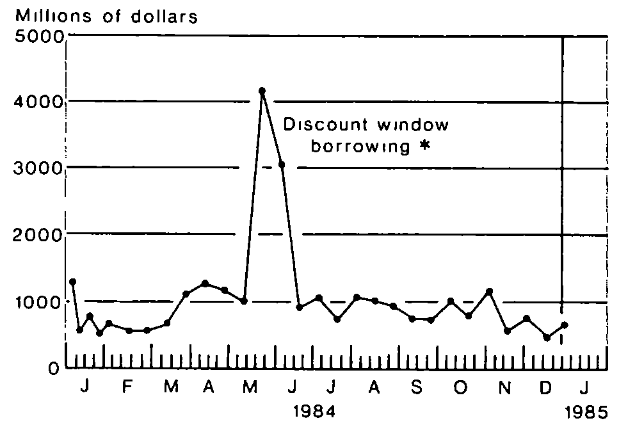

6. Тем временем, банки, столкнувшись с оттоком депозитов и общей нездоровой атмосферой, решили консервативно попридержать ликвидность. Это резко снизило доступность резервов на рынке межбанковского кредитования. Некоторые ломанулись за ликвидностью в дисконтное окно — набрав там 4 млрд. долларов (не считая утонувшего ”Continental Illinois”, который перед крахом взял там еще 8 млрд.), что стало на тот момент рекордным объемом заимствований.

Но возникла специфическая проблема: кредитование через дисконтное окно стало восприниматься как «стигма», свидетельство шаткого положения банка. К слову, это восприятие сохранилось до сих пор. Поскольку слухи о проблемах тогда возникали буквально на пустом месте, никому из банков не хотелось подтверждать их более «объективными» свидетельствами.

7. Это привело к тому, что, волей-неволей, банкам пришлось идти за ликвидностью на межбанк. Что закономерно привело к росту ставок fed funds – о котором и упоминает Фергюсон, не очень корректно приписывая его Волкеру. Да, ставки на межбанке были выше на 200 б.п., а то и более, чем дисконтная ставка. Но лучше переплатить за кредит, чем быть опрокинутым набегом вкладчиков.

8. Торговый деск FOMC, тем временем, пытался смягчить последствия возникшей нервозности и действовал очень аккуратно. Вплоть до середины июня он вливал в систему большое количество резервов. Дальше вливания были более умеренными — что было видно по растущей ставке fed funds. Тем не менее, деск держал уровень резервов несколько выше, чем было прописано в официальных целях. Если де-юре в решении FOMC была пауза, де-факто его политика была более стимулирующей.

9. Однако степень ужесточения рыночных условий из-за краха ”Continental Illinois” была более сильной, чем степень смягчения из-за действий FOMC. Нетто-эффект на рынок, был, конечно, в сторону ужесточения. И здесь вполне можно допустить, что ФРС, видя растущие ставки на межбанке, имела возможность вмешаться и принять более явные меры. Вроде снижения ставки дисконтирования или пересмотра целевого уровня резервов. Но Волкер на этот шаг не пошел.

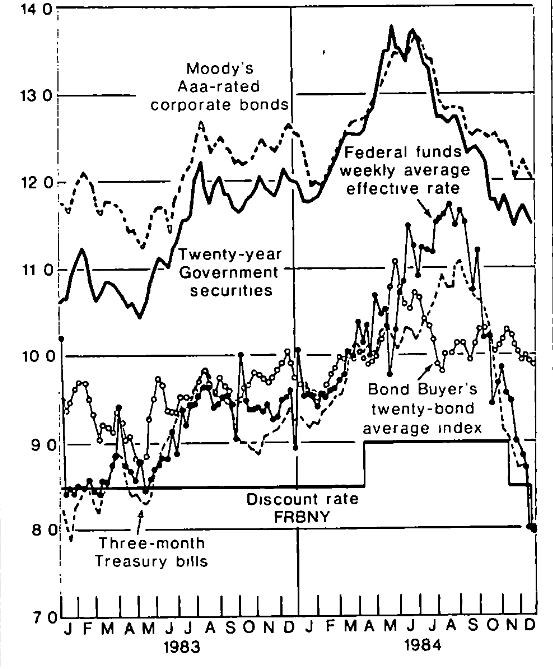

Почему? Самый простой ответ (см. пункт 1): Федрезерв в то время НЕ таргетировал ставку fed funds. Банки не хотят использовать дисконтное окно? Значит, не настолько у них всё плохо. Значит, систему устраивает ставка 11%-12% годовых.

(Опять-таки, сравним с сегодняшним днем с точки зрения «насколько всё плохо». Банкротство ”Continental Illinois” вызвало нужду в экстренном фондировании в размере 2,6% от капитала банковской системы. Сейчас эта цифра составила 21%.)

Несомненно, свою роль в сдержанности реакции сыграли и головокружительные темпы роста экономики, которые ФРС в документах того времени прямо называет «неустойчивыми».

Так что это бездействие Волкера выглядело довольно логичным с точки зрения декларируемой монетарной политики. Не удержусь и кину камешек в его огород: краеугольным камнем той политики было таргетирование уровня банковских резервов, введенное Волкером в 1979. Инструмент оказался не очень удачным и был выведен из арсенала не позднее 1987, будучи вытесненным как раз-таки таргетированием ставки fed funds.

10. Наконец, к безусловному смягчению ФРС перешла уже на заседании 2 октября 1984, меньше, чем через пять месяцев после краха ”Continental Illinois”. Поводом для смягчения стало некоторое торможение экономики: в 3 кв. 1984 ВВП вырос на 3,9% в годовом выражении. Всё-таки непрерывно расти с темпом 7+% очень затруднительно.

С точки зрения достижения поставленных целей, темп роста денежного агрегата М1 опустился ближе к середине целевого диапазона. Ситуация с М2 — без особых изменений по сравнению с 1-ым полугодием. М3 — чуть притормозил, но всё равно был выше цели. Кредит нефинансовому сектору — ситуация не поменялась, всё так же слишком горячо. Не было изменений и по темпу базовой инфляции: в 3 квартале она составила те же 5,1% в год. выражении.

Таким образом, для перехода к смягчению Волкеру было достаточно лишь снижения темпов экономического роста — и эти темпы в тот момент были выше, чем сейчас. Целевые монетарные показатели стали чуть-чуть слабее, но ни о каких принципиальных изменениях речи не шло.

Пора подводить итоги. В 1984, в момент падения банка ”Continental Illinois” экономика США была в гораздо более горячем состоянии. По важным монетарным индикаторам был «перелёт» целей, базовая инфляция всё еще была высока. Тем не менее, Волкер решает взять паузу в монетарной политике. Банки, на фоне возникшей нервозности, «самоужесточают» для себя монетарные условия. ФРС подливает в систему резервы — в отличие от сегодняшнего дня, где ФРС продолжает изымать резервы через QT. Полностью купировать стресс ФРС не стремится — потому что формально этот стресс не влияет на целевые индикаторы ее политики. Тем не менее, довольно скоро, как только темп роста экономики возвращается в более здоровый и устойчивый диапазон, монетарная политика тут же смягчается.

Что бы сделал Пол Волкер в нынешних условиях? Угадать трудно. Но Джером Пауэлл — не Пол Волкер. И, на мой взгляд, ответ Пауэлла на нынешний банковский кризис является ощутимо более жестким, чем ответ Волкера в 1984 году.

Историк Нил Фергюсон в колонке «Блумберг» идёт дальше поверхностных сравнений и вспоминает эпизод из эры Волкера, очень хорошо перекликающийся с текущими событиями: крушение банка ”Continental Illinois” в мае 1984. Это крушение на тот момент стало крупнейшим за всю историю США; именно тогда на одном из сенатских слушаний родилась фраза ”too big to fail”.

Как это событие повлияло тогда на монетарную политику? Фергюсон приводит слова Волкера: «Мой вывод: на ближайшее время мы исчерпали возможности для любого ужесточения в связи с этой ситуацией». Несмотря на это, историк отмечает: «на самом деле ФРС продолжила повышать ставки после спасения [т. е. бэйлаута] ”Continental Illinois”». И высоко оценивает это решение: мол, только так и надо защищать репутацию Федрезерва. Выше и дольше! Смотри и учись, Пауэлл! (колонка вышла еще до того, как он последовал по стопам Волкера)

На самом деле, как говорится, у них не всё так однозначно. В трактовке этой истории, данной Фергюсоном, хватает упрощений и неточностей. Есть и масса деталей, которые отличают сегодняшнюю ситуацию от 1984. Поэтому давайте разбираться подробнее, стоило ли Пауэллу копировать волкеровское ужесточение.

1. Начнем с того, что в ту пору ФРС таргетировала совсем не инфляцию. А темп роста денежных агрегатов (М1, М2, М3), номинального кредита нефинансовому сектору, и также доступность банковских резервов. Для М1 на момент коллапса ”Continental Illinois” целевой диапазон составлял 4%-8% г/г, для М2 и М3 — 6%-9%. Первые два индикатора тогда находились в комфортной зоне. А вот М3 рос гораздо быстрее положенного. Еще хуже дела обстояли с кредитом нефинансовому сектору, который в июне 1984 был на 13,2% выше, чем годом ранее.

2. Такой резвый рост монетарных индикаторов был обусловлен мощным всплеском экономической активности. Рост реального ВВП за январь-июнь 1984 составил +7,6% в годовом выражении, номинального — +11,7%. Инвестиционная активность била ключом; доля частных инвестиций в ВВП превысила 20% — это близко к послевоенным максимумам.

Для сравнения, оценка роста реального ВВП в 1 кв. 2023 сейчас составляет +3,2% в модели GDPNow и лишь +1,1% в модели Weekly Economic Index от NY Fed. GDPNow предсказывает падение частных инвестиций на 7% в год. выражении в этом квартале.

3. Базовая потребительская инфляция (за вычетом энергии, питания и жилья) на этом фоне продолжала оставаться повышенной, за январь-апрель 1984 составив 5,1% в год. выражении. Для сравнения, за сентябрь 2022-февраль 2023 этот показатель составил 1,5% в год. выражении, т. е. ниже цели ФРС.

4. И вот на фоне этого головокружительного роста падает банк ”Continental Illinois”. Падает классически, в результате набега вкладчиков. Как и сейчас, падение такого калибра вызывает отчетливую нервозность как среди менеджмента других банков, так и среди их клиентов. Начинают расползаться слухи о том, что и в других банках не всё гладко. Самые пугливые начинают выводить средства или в наличные, или в банки посолиднее.

5. Здесь пора вернуться к противоречивому нарративу Фергюсона. Если Волкер посчитал, что возможности для ужесточения исчерпаны — почему тогда ставки были повышены? И не были ли они повышены вопреки воле Волкера? На самом деле часть членов Комитета по открытым рынкам действительно высказывались за ужесточение на заседании 20 мая 1984, через 10 дней после коллапса ”Continental Illinois”. Но итоговое решение Комитета было гораздо более осторожным и по современной терминологии считалось бы «паузой». Доступность резервов было решено оставить на прежнем уровне. Ставка дисконтирования не изменилась.

Более того, в тексте директив для торгового деска FOMC, непосредственно проводившего операции на межбанковском рынке, появилась фраза: «операции могут быть модифицированы, если возникнет необычная финансовая напряженность». Вполне себе «голубиный» сигнал.

6. Тем временем, банки, столкнувшись с оттоком депозитов и общей нездоровой атмосферой, решили консервативно попридержать ликвидность. Это резко снизило доступность резервов на рынке межбанковского кредитования. Некоторые ломанулись за ликвидностью в дисконтное окно — набрав там 4 млрд. долларов (не считая утонувшего ”Continental Illinois”, который перед крахом взял там еще 8 млрд.), что стало на тот момент рекордным объемом заимствований.

Но возникла специфическая проблема: кредитование через дисконтное окно стало восприниматься как «стигма», свидетельство шаткого положения банка. К слову, это восприятие сохранилось до сих пор. Поскольку слухи о проблемах тогда возникали буквально на пустом месте, никому из банков не хотелось подтверждать их более «объективными» свидетельствами.

7. Это привело к тому, что, волей-неволей, банкам пришлось идти за ликвидностью на межбанк. Что закономерно привело к росту ставок fed funds – о котором и упоминает Фергюсон, не очень корректно приписывая его Волкеру. Да, ставки на межбанке были выше на 200 б.п., а то и более, чем дисконтная ставка. Но лучше переплатить за кредит, чем быть опрокинутым набегом вкладчиков.

8. Торговый деск FOMC, тем временем, пытался смягчить последствия возникшей нервозности и действовал очень аккуратно. Вплоть до середины июня он вливал в систему большое количество резервов. Дальше вливания были более умеренными — что было видно по растущей ставке fed funds. Тем не менее, деск держал уровень резервов несколько выше, чем было прописано в официальных целях. Если де-юре в решении FOMC была пауза, де-факто его политика была более стимулирующей.

9. Однако степень ужесточения рыночных условий из-за краха ”Continental Illinois” была более сильной, чем степень смягчения из-за действий FOMC. Нетто-эффект на рынок, был, конечно, в сторону ужесточения. И здесь вполне можно допустить, что ФРС, видя растущие ставки на межбанке, имела возможность вмешаться и принять более явные меры. Вроде снижения ставки дисконтирования или пересмотра целевого уровня резервов. Но Волкер на этот шаг не пошел.

Почему? Самый простой ответ (см. пункт 1): Федрезерв в то время НЕ таргетировал ставку fed funds. Банки не хотят использовать дисконтное окно? Значит, не настолько у них всё плохо. Значит, систему устраивает ставка 11%-12% годовых.

(Опять-таки, сравним с сегодняшним днем с точки зрения «насколько всё плохо». Банкротство ”Continental Illinois” вызвало нужду в экстренном фондировании в размере 2,6% от капитала банковской системы. Сейчас эта цифра составила 21%.)

Несомненно, свою роль в сдержанности реакции сыграли и головокружительные темпы роста экономики, которые ФРС в документах того времени прямо называет «неустойчивыми».

Так что это бездействие Волкера выглядело довольно логичным с точки зрения декларируемой монетарной политики. Не удержусь и кину камешек в его огород: краеугольным камнем той политики было таргетирование уровня банковских резервов, введенное Волкером в 1979. Инструмент оказался не очень удачным и был выведен из арсенала не позднее 1987, будучи вытесненным как раз-таки таргетированием ставки fed funds.

10. Наконец, к безусловному смягчению ФРС перешла уже на заседании 2 октября 1984, меньше, чем через пять месяцев после краха ”Continental Illinois”. Поводом для смягчения стало некоторое торможение экономики: в 3 кв. 1984 ВВП вырос на 3,9% в годовом выражении. Всё-таки непрерывно расти с темпом 7+% очень затруднительно.

С точки зрения достижения поставленных целей, темп роста денежного агрегата М1 опустился ближе к середине целевого диапазона. Ситуация с М2 — без особых изменений по сравнению с 1-ым полугодием. М3 — чуть притормозил, но всё равно был выше цели. Кредит нефинансовому сектору — ситуация не поменялась, всё так же слишком горячо. Не было изменений и по темпу базовой инфляции: в 3 квартале она составила те же 5,1% в год. выражении.

Таким образом, для перехода к смягчению Волкеру было достаточно лишь снижения темпов экономического роста — и эти темпы в тот момент были выше, чем сейчас. Целевые монетарные показатели стали чуть-чуть слабее, но ни о каких принципиальных изменениях речи не шло.

Пора подводить итоги. В 1984, в момент падения банка ”Continental Illinois” экономика США была в гораздо более горячем состоянии. По важным монетарным индикаторам был «перелёт» целей, базовая инфляция всё еще была высока. Тем не менее, Волкер решает взять паузу в монетарной политике. Банки, на фоне возникшей нервозности, «самоужесточают» для себя монетарные условия. ФРС подливает в систему резервы — в отличие от сегодняшнего дня, где ФРС продолжает изымать резервы через QT. Полностью купировать стресс ФРС не стремится — потому что формально этот стресс не влияет на целевые индикаторы ее политики. Тем не менее, довольно скоро, как только темп роста экономики возвращается в более здоровый и устойчивый диапазон, монетарная политика тут же смягчается.

Что бы сделал Пол Волкер в нынешних условиях? Угадать трудно. Но Джером Пауэлл — не Пол Волкер. И, на мой взгляд, ответ Пауэлла на нынешний банковский кризис является ощутимо более жестким, чем ответ Волкера в 1984 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба