Российский банковский сектор стал одной из главных целей санкционного давления со стороны Запада и испытал сильный удар в результате введенных жестких ограничений против ведущих кредиторов, а также резкого ухудшения ситуации в экономике. Однако благодаря накопленному ранее запасу прочности и мерам поддержки экономики и финсектора со стороны правительства и ЦБ отечественные банки смогли не только сохранить устойчивость, но и показали положительный финансовый результат по итогам кризисного года. При этом в текущем году сектор перешел к уверенному восстановлению.

По данным ЦБ РФ, за январь-апрель 2023 года российские банки заработали 1, 1 трлн руб. Прибыли, что кратно превышает показатель всего прошлого года (203 млрд руб. ). Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы, в частности, рост доходов от операций с ценными бумагами и положительная валютная переоценка.

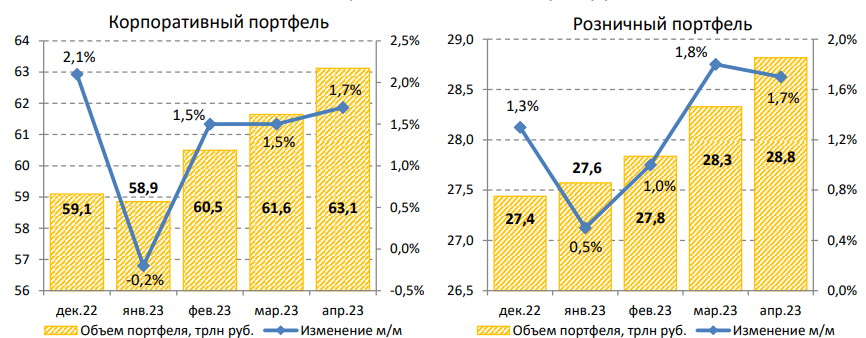

Об оздоровлении ситуации в секторе свидетельствует и достаточно уверенная динамика кредитования в РФ после сезонно слабого января, чему способствуют стабилизация экономической обстановки в стране и нормализация кредитных ставок. Так, согласно обзору ЦБ, корпоративный кредитный портфель российских банков за первые четыре месяца 2023 года увеличился на 4, 5% с исключением влияния валютной переоценки, что говорит о продолжающемся восстановлении деловой активности. При этом в регуляторе подчеркнули, что в последние месяцы выдается достаточно большое количество относительно небольших кредитов компаниям из широкого круга отраслей, включая транспорт, горную металлургию, нефть и газ, торговлю, энергетику, строительство жилья. Также отмечается, что растут только кредиты в рублях, тогда как валютный портфель продолжает сокращаться.

Динамика кредитования в РФ, трлн руб.

Портфель кредитов физлицам российских банков в январе-апреле повысился на 5%, причем в марте и апреле помесячные темпы роста находились на максимумах с февраля 2022 года. Драйвером подъема была ипотека, портфель которой вырос на 6, 4%. ЦБ между тем отметил, что в последнее время несколько сократились выдачи в сегменте ипотеки с господдержкой, что может быть связано в том числе со сворачиванием программ застройщиков по экстремально низким ставкам, которые часто комбинировалась с льготными госпрограммами и против которых давно и последовательно выступает ЦБ. Необеспеченное потребительское кредитование показало прирост на 3, 7% с начала года. В том числе в марте и апреле помесячные темпы роста были максимальными с августа 2022 года, что говорит о достаточно высокой потребительской активности в отсутствие новых шоков.

Кредитное качество остается стабильным. Доля проблемных кредитов в корпоративном портфеле в марте (данных за апрель пока нет) составила 6, 3% против 6, 5% в январе, в розничном — 5, 1% против 5, 2%. В том числе просрочка по ипотеке за первые три месяца года уменьшилась на 0, 1 п. П. До 0, 6%, в необеспеченном потребительском кредитовании — на 0, 2 п. П. До 8, 7%.

Что касается фондирования, средства юридических лиц в российских банках за январь-апрель увеличились на скромные 2, 1% до 45, 8 трлн руб. При этом в марте и апреле наблюдался существенный отток корпоративных средств (-1, 6 (м/м) и -1, 5% (м/м) соответственно) в основном изза сокращения по счетам нефтегазовых компаний в результате налоговых выплат. В то же время ЦБ отметил, что уже в начале мая значительную часть полученных средств Федеральное казначейство разместило обратно в банках, и за первую половину прошлого месяца средства организаций, по предварительной оценке, выросли на 1, 8%.

Средства населения в банках (без учета счетов эскроу) с начала года повысились лишь на 1, 6% до 37, 7 трлн руб., что в значительной степени объясняется сезонно сильным оттоком в январе. При этом в апреле приток средств граждан заметно ускорился (+1, 6% (м/м) против +0, 7% (м/м) в марте), чему способствовало в том числе авансирование социальных выплат перед майскими праздниками и рост их размера. Росли только остатки в рублях, причем заметно повысился объем средств на срочных депозитах благодаря достаточно привлекательным ставкам по вкладам (в среднем 7, 64% в третьей декаде апреля).

На фоне восстановления ситуации в финансовом секторе ЦБ РФ еще в 2022 году начал постепенно выходить из регуляторных послаблений для банков, а в этом году данный процесс продолжился. С начала 2023 года была отменена часть мер поддержки, в том числе связанных с переоценкой стоимости ценных бумаг и фиксацией курсов валют для расчета нормативов, а из последних нововведений следует отметить очередное повышение резервных требований с 1 июня (по обязательствам в рублях и дружественных валютах — на 0, 5 п. П. До 4, 5% и 6% соответственно, по обязательствам в недружественных валютах — на 1 п. П. До 8, 5%). В то же время ЦБ продлил послабления по формированию резервов по кредитам физлицам, временную отмену требований по надбавкам к нормативам достаточности капитала банков, а также ввел «рассрочку» по созданию резервов на возможные потери по заблокированным активам.

Кроме того, в последние месяцы ЦБ объявил о ряде новых мер, направленных на сдерживание розничного кредитования. С 30 мая были повышены надбавки по коэффициентам риска для ипотечных кредитов, полная стоимость которых существенно ниже рыночного уровня, что должно ударить по программам ипотеки от застройщика с околонулевыми ставками. Кроме того, были дополнительно ужесточены требования к кредитованию банками и МФО заемщиков с высокой долговой нагрузкой, а также по выдаче долгосрочных потребительских кредитов (на срок более 5 лет). Введенные с 1 января макропруденциальные лимиты по таким займам с III квартала будут сокращены на 5 п. П. Указанные меры, вероятно, будут оказывать определенное давление на рынки ипотечного и потребительского кредитования. Однако они выглядят в целом оправданными в текущих по-прежнему непростых экономических условиях и должны сделать рост кредитования более здоровым, без чрезмерного накопления рисков в банковской системе.

Ожидания

Мы положительно оцениваем перспективы банковского сектора РФ. Низшую точку российская экономика, судя по всему, уже прошла, и в предстоящие кварталы следует ожидать начала ее восстановления после спровоцированного санкциями спада. На этом фоне мы рассчитываем на сохранения устойчивого спроса на финансовые услуги. В частности, темпы роста корпоративного кредитования, по всей вероятности, несколько замедлятся в связи с по-прежнему достаточно слабой динамикой инвестиций в основной капитал, но останутся на достаточно высоком уровне — в районе 11-12%. При этом определенную поддержку сегменту продолжит оказывать рефинансирование внешних заимствований нефинансового сектора. Между тем мы ожидаем ускорения роста розничных кредитных портфелей до 13-14%, чему будет способствовать улучшение динамики необеспеченного потребительского кредитования, которое испытало наибольшее давление в прошлом году, при некотором замедлении ипотечного кредитования из-за «охлаждающего» эффекта мер ЦБ. Качество кредитных портфелей на фоне сложной ситуации в экономике может немного ухудшиться, но останется на вполне контролируемом уровне.

Данные ЦБ и отчетности ведущих кредиторов позволяют сделать вывод, что отечественный банковский сектор уже полностью оправился от кризиса и фактически работает в нормальном режиме. В частности, об этом говорят чистые процентные и комиссионные доходы банков, которые вышли на докризисный уровень. Основной объем резервов на возможные потери по кредитам банки создали еще в I полугодии 2022 года, так что можно ожидать продолжения нормализации стоимости риска. Все это создает предпосылки для дальнейшего восстановления прибыли сектора, которая по итогам всего текущего года может достичь 2, 1-2, 3 трлн руб. (при ROE в районе 17-18%), то есть окажется близкой к показателю крайне успешного для сектора 2021 года.

Что касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Инвесторам, планирующим открыть позиции в банковском секторе РФ, мы бы советовали обратить внимание на акции ВТБ, второго по величине кредитора страны. ВТБ сильнее других российских финкомпаний пострадал от жестких западных санкций, в результате прошлый год стал для него финансово провальным. Между тем худшее для банка, судя по всему, осталось позади, история с допэмиссиями также завершилась. Мы полагаем, что на таком фоне инвесторы постепенно начнут обращать больше внимания на улучшающиеся фундаментальные показатели. Так, чистая прибыль ВТБ в I квартале составила рекордные 146 млрд руб., в том числе благодаря выходу доходов по основным направлениям деятельности на докризисные уровни и нормализация стоимости риска. По словам руководства, во II квартале прибыль ВТБ, скорее всего, вновь превысит 100 млрд руб., а по итогам текущего года в целом может превзойти показатель крайне успешного для банка 2021 года. Проблемой остается слабая капитальная позиция ВТБ, из-за чего он вряд ли сможет возобновить дивидендные выплаты в ближайшие годы. Однако это, на наш взгляд, компенсируется низкими оценочными мультипликаторами акций банка. Наша целевая цена для акций ВТБ составляет 0, 029 руб. (апсайд 28, 4%), рейтинг — «Покупать».

В финансовом секторе мы также с оптимизмом смотрим на акции Московской биржи. Результаты компании за I квартал оказались сильными. Выручка увеличилась на 6, 9% (г/г) до 23, 2 млрд руб. За счет существенного роста процентного дохода, а скорр. Прибыль подскочила на 17, 4% до рекордных 14, 3 млрд руб. Ожидаемое восстановление экономики РФ будет способствовать повышению интереса инвесторов к фондовому рынку, что должно будет помочь дальнейшему восстановлению комиссионных доходов торговой площадки. Кроме того, поддержку финпоказателям компании будут оказывать расширение числа доступных для торговли инструментов и дальнейшее развитие портала «Финуслуги». Сдерживающим фактором является неопределенность в отношении дивидендной политики, обновленную версию которой эмитент планирует представить до конца III квартала этого года. Наша целевая цена акций Московской биржи на уровне 139, 9 руб. Предполагает апсайд 15, 7% и рейтинг «Покупать».

По данным ЦБ РФ, за январь-апрель 2023 года российские банки заработали 1, 1 трлн руб. Прибыли, что кратно превышает показатель всего прошлого года (203 млрд руб. ). Драйверами стали органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности, а также заметное снижение отчислений в резервы. Кроме того, свой вклад внесли разовые факторы, в частности, рост доходов от операций с ценными бумагами и положительная валютная переоценка.

Об оздоровлении ситуации в секторе свидетельствует и достаточно уверенная динамика кредитования в РФ после сезонно слабого января, чему способствуют стабилизация экономической обстановки в стране и нормализация кредитных ставок. Так, согласно обзору ЦБ, корпоративный кредитный портфель российских банков за первые четыре месяца 2023 года увеличился на 4, 5% с исключением влияния валютной переоценки, что говорит о продолжающемся восстановлении деловой активности. При этом в регуляторе подчеркнули, что в последние месяцы выдается достаточно большое количество относительно небольших кредитов компаниям из широкого круга отраслей, включая транспорт, горную металлургию, нефть и газ, торговлю, энергетику, строительство жилья. Также отмечается, что растут только кредиты в рублях, тогда как валютный портфель продолжает сокращаться.

Динамика кредитования в РФ, трлн руб.

Портфель кредитов физлицам российских банков в январе-апреле повысился на 5%, причем в марте и апреле помесячные темпы роста находились на максимумах с февраля 2022 года. Драйвером подъема была ипотека, портфель которой вырос на 6, 4%. ЦБ между тем отметил, что в последнее время несколько сократились выдачи в сегменте ипотеки с господдержкой, что может быть связано в том числе со сворачиванием программ застройщиков по экстремально низким ставкам, которые часто комбинировалась с льготными госпрограммами и против которых давно и последовательно выступает ЦБ. Необеспеченное потребительское кредитование показало прирост на 3, 7% с начала года. В том числе в марте и апреле помесячные темпы роста были максимальными с августа 2022 года, что говорит о достаточно высокой потребительской активности в отсутствие новых шоков.

Кредитное качество остается стабильным. Доля проблемных кредитов в корпоративном портфеле в марте (данных за апрель пока нет) составила 6, 3% против 6, 5% в январе, в розничном — 5, 1% против 5, 2%. В том числе просрочка по ипотеке за первые три месяца года уменьшилась на 0, 1 п. П. До 0, 6%, в необеспеченном потребительском кредитовании — на 0, 2 п. П. До 8, 7%.

Что касается фондирования, средства юридических лиц в российских банках за январь-апрель увеличились на скромные 2, 1% до 45, 8 трлн руб. При этом в марте и апреле наблюдался существенный отток корпоративных средств (-1, 6 (м/м) и -1, 5% (м/м) соответственно) в основном изза сокращения по счетам нефтегазовых компаний в результате налоговых выплат. В то же время ЦБ отметил, что уже в начале мая значительную часть полученных средств Федеральное казначейство разместило обратно в банках, и за первую половину прошлого месяца средства организаций, по предварительной оценке, выросли на 1, 8%.

Средства населения в банках (без учета счетов эскроу) с начала года повысились лишь на 1, 6% до 37, 7 трлн руб., что в значительной степени объясняется сезонно сильным оттоком в январе. При этом в апреле приток средств граждан заметно ускорился (+1, 6% (м/м) против +0, 7% (м/м) в марте), чему способствовало в том числе авансирование социальных выплат перед майскими праздниками и рост их размера. Росли только остатки в рублях, причем заметно повысился объем средств на срочных депозитах благодаря достаточно привлекательным ставкам по вкладам (в среднем 7, 64% в третьей декаде апреля).

На фоне восстановления ситуации в финансовом секторе ЦБ РФ еще в 2022 году начал постепенно выходить из регуляторных послаблений для банков, а в этом году данный процесс продолжился. С начала 2023 года была отменена часть мер поддержки, в том числе связанных с переоценкой стоимости ценных бумаг и фиксацией курсов валют для расчета нормативов, а из последних нововведений следует отметить очередное повышение резервных требований с 1 июня (по обязательствам в рублях и дружественных валютах — на 0, 5 п. П. До 4, 5% и 6% соответственно, по обязательствам в недружественных валютах — на 1 п. П. До 8, 5%). В то же время ЦБ продлил послабления по формированию резервов по кредитам физлицам, временную отмену требований по надбавкам к нормативам достаточности капитала банков, а также ввел «рассрочку» по созданию резервов на возможные потери по заблокированным активам.

Кроме того, в последние месяцы ЦБ объявил о ряде новых мер, направленных на сдерживание розничного кредитования. С 30 мая были повышены надбавки по коэффициентам риска для ипотечных кредитов, полная стоимость которых существенно ниже рыночного уровня, что должно ударить по программам ипотеки от застройщика с околонулевыми ставками. Кроме того, были дополнительно ужесточены требования к кредитованию банками и МФО заемщиков с высокой долговой нагрузкой, а также по выдаче долгосрочных потребительских кредитов (на срок более 5 лет). Введенные с 1 января макропруденциальные лимиты по таким займам с III квартала будут сокращены на 5 п. П. Указанные меры, вероятно, будут оказывать определенное давление на рынки ипотечного и потребительского кредитования. Однако они выглядят в целом оправданными в текущих по-прежнему непростых экономических условиях и должны сделать рост кредитования более здоровым, без чрезмерного накопления рисков в банковской системе.

Ожидания

Мы положительно оцениваем перспективы банковского сектора РФ. Низшую точку российская экономика, судя по всему, уже прошла, и в предстоящие кварталы следует ожидать начала ее восстановления после спровоцированного санкциями спада. На этом фоне мы рассчитываем на сохранения устойчивого спроса на финансовые услуги. В частности, темпы роста корпоративного кредитования, по всей вероятности, несколько замедлятся в связи с по-прежнему достаточно слабой динамикой инвестиций в основной капитал, но останутся на достаточно высоком уровне — в районе 11-12%. При этом определенную поддержку сегменту продолжит оказывать рефинансирование внешних заимствований нефинансового сектора. Между тем мы ожидаем ускорения роста розничных кредитных портфелей до 13-14%, чему будет способствовать улучшение динамики необеспеченного потребительского кредитования, которое испытало наибольшее давление в прошлом году, при некотором замедлении ипотечного кредитования из-за «охлаждающего» эффекта мер ЦБ. Качество кредитных портфелей на фоне сложной ситуации в экономике может немного ухудшиться, но останется на вполне контролируемом уровне.

Данные ЦБ и отчетности ведущих кредиторов позволяют сделать вывод, что отечественный банковский сектор уже полностью оправился от кризиса и фактически работает в нормальном режиме. В частности, об этом говорят чистые процентные и комиссионные доходы банков, которые вышли на докризисный уровень. Основной объем резервов на возможные потери по кредитам банки создали еще в I полугодии 2022 года, так что можно ожидать продолжения нормализации стоимости риска. Все это создает предпосылки для дальнейшего восстановления прибыли сектора, которая по итогам всего текущего года может достичь 2, 1-2, 3 трлн руб. (при ROE в районе 17-18%), то есть окажется близкой к показателю крайне успешного для сектора 2021 года.

Что касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Инвесторам, планирующим открыть позиции в банковском секторе РФ, мы бы советовали обратить внимание на акции ВТБ, второго по величине кредитора страны. ВТБ сильнее других российских финкомпаний пострадал от жестких западных санкций, в результате прошлый год стал для него финансово провальным. Между тем худшее для банка, судя по всему, осталось позади, история с допэмиссиями также завершилась. Мы полагаем, что на таком фоне инвесторы постепенно начнут обращать больше внимания на улучшающиеся фундаментальные показатели. Так, чистая прибыль ВТБ в I квартале составила рекордные 146 млрд руб., в том числе благодаря выходу доходов по основным направлениям деятельности на докризисные уровни и нормализация стоимости риска. По словам руководства, во II квартале прибыль ВТБ, скорее всего, вновь превысит 100 млрд руб., а по итогам текущего года в целом может превзойти показатель крайне успешного для банка 2021 года. Проблемой остается слабая капитальная позиция ВТБ, из-за чего он вряд ли сможет возобновить дивидендные выплаты в ближайшие годы. Однако это, на наш взгляд, компенсируется низкими оценочными мультипликаторами акций банка. Наша целевая цена для акций ВТБ составляет 0, 029 руб. (апсайд 28, 4%), рейтинг — «Покупать».

В финансовом секторе мы также с оптимизмом смотрим на акции Московской биржи. Результаты компании за I квартал оказались сильными. Выручка увеличилась на 6, 9% (г/г) до 23, 2 млрд руб. За счет существенного роста процентного дохода, а скорр. Прибыль подскочила на 17, 4% до рекордных 14, 3 млрд руб. Ожидаемое восстановление экономики РФ будет способствовать повышению интереса инвесторов к фондовому рынку, что должно будет помочь дальнейшему восстановлению комиссионных доходов торговой площадки. Кроме того, поддержку финпоказателям компании будут оказывать расширение числа доступных для торговли инструментов и дальнейшее развитие портала «Финуслуги». Сдерживающим фактором является неопределенность в отношении дивидендной политики, обновленную версию которой эмитент планирует представить до конца III квартала этого года. Наша целевая цена акций Московской биржи на уровне 139, 9 руб. Предполагает апсайд 15, 7% и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба