Акции «Башнефти» стали абсолютным лидером по росту в секторе с начала года, что было связано с высокими, хотя и ожидаемыми, дивидендами за 2022 год. При этом сейчас дивидендная доходность акций нефтяника сопоставима с доходностью ОФЗ, а в 2023 году выплаты компании, по нашим оценкам, могут снизиться на 37% г/г под влиянием слабых операционных результатов и снижения демпферных выплат. На наш взгляд, рынок переоценивает размер будущих дивидендов «Башнефти», на фоне чего мы считаем акции нефтяника переоцененными.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 1267 руб. на горизонте 12 мес. Даунсайд составляет 36,0%. С учетом дивиденда за 2022 год потенциал снижения — 28,8%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 1093 руб. на горизонте 12 мес. Даунсайд составляет 36,0%. С учетом дивиденда за 2022 год потенциал снижения — 27,5%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

Операционные результаты «Башнефти» могут начать ухудшаться. Ранее в моменты сокращения добычи в РФ добыча «Башнефти» снижалась сильнее, чем у аналогов: на 33% м/м в прошлом апреле и на 31% г/г в 2020 году. Сейчас РФ приступила к добровольному сокращению добычи на 500 тыс. б/с, и мы полагаем, что в этот раз динамика добычи «Башнефти» также будет выглядеть хуже аналогов.

Давление на финансовые результаты окажет снижение демпферных выплат. Если прошлой весной нефтяники получали более 200 млрд руб. демпферных выплат из бюджета, то сейчас это около 100 млрд руб., а с сентября выплаты уменьшатся вдвое.

Негативная динамика добычи, более низкие рублевые цены на нефть и корректировка демпфера могут привести к снижению чистой прибыли и дивидендов по итогам 2023 года. По нашим оценкам, чистая прибыль «Башнефти» в текущем году может снизиться на 37% г/г, до 89,7 млрд руб. Дивиденд на акцию в таком случае может составить 126,3 руб., что соответствует 6,4% на обыкновенную акцию и 7,4% на привилегированную.

Для расчета целевой цены акций «Башнефти» используем модель дисконтированных дивидендов (DDM). Для привилегированных акций мы взяли текущий дисконт к обыкновенным акциям в 13,7%. Наша оценка предполагает даунсайд 36% для обоих типов акций без учета дивидендов.

Среди других рисков для акций «Башнефти» можно выделить возможность очередного роста налоговой нагрузки и риск снижения мировых цен на нефть в случае рецессии в развитых странах.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлениями. Основной сегмент по выручке — «Переработка, логистика и сбыт».

У «Башнефти» достаточно высокий уровень вертикальной интеграции. Объем добычи нефти близок к объему нефтепереработки, а в 2021 году (последний год, за который компания публиковала отчетность) и вовсе оказался меньше ее — 13,8 млн тонн против 16,1 млн тонн. На этом фоне «Башнефть» вынуждена закупать дополнительные объемы сырья, преимущественно у «Роснефти». Эффективность нефтепереработки примерно соответствует среднему по РФ уровню — глубина переработки в 2022 году была равна 87,5%. Это позволяет сегменту нефтепереработки, логистики и сбыта оставаться стабильно прибыльным по EBITDA.

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежит «Роснефти», 25% — Республике Башкортостан, а 4,41% акций квазиказначейские. «Роснефть» регулярно увеличивает дебиторскую задолженность «Башнефти» в свою пользу, что ограничивает дивидендный потенциал нефтяника.

Ключевые тезисы

Исторически акции «Башнефти» всегда были интересны в первую очередь неплохими дивидендами. Напомним, политика компании предусматривает направление на дивидендные выплаты 25% прибыли по МСФО, и в последние годы норма выплат находилась вблизи данного значения. Теоретически нефтяник мог бы повысить норму выплат — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности в пользу «Роснефти», в связи с чем мы считаем рост нормы выплат маловероятным.

По итогам 2022 года СД «Башнефти» рекомендовал выплатить 199,9 руб. на акцию, что оказалось близко к нашим и рыночным прогнозам. Доходность выплаты составляет 10,1% на а. о. и 11,7% на а. п., а датой закрытия реестра для получения дивидендов установлено 7 июля.

Однако по итогам 2023 года выплаты могут значительно снизиться на фоне вероятного ухудшения операционных результатов, более низких рублевых цен на нефть и корректировки демпферного механизма. По нашим оценкам, дивиденды за 2023 год могут составить 126,3 руб. на акцию, что соответствует 6,4% на обыкновенную акцию и 7,4% на привилегированную.

Во многом относительно высокие дивиденды за 2022 год связаны с аномально высокими выплатами в рамках демпферного механизма (механизм, в рамках которого правительство компенсирует нефтяникам часть разницы между внутренними и экспортными ценами на нефтепродукты для сдерживания внутренних цен). «Башнефть» перерабатывает основную часть добываемой нефти, в связи с чем для нее тема данных выплат особенно актуальна. При этом аномально высокие выплаты в прошлом году были временным явлением, связанным с резким ростом мировых цен на нефтепродукты. К концу 2022 году ежемесячный объем суммарных выплат для всех нефтяников стабилизировался вблизи отметки 100 млрд руб. в месяц на фоне постепенной нормализации цен на нефтепродукты и учета дисконта на российскую нефть. В то же время с сентября текущего года выплаты на год планируется уменьшить вдвое на фоне дефицита бюджета, а мировые цены на нефтепродукты продолжают нормализовываться. Иначе говоря, возвращения демпферных выплат к аномально высоким уровням 2022 года ожидать не стоит.

Негативную динамику начинают показывать операционные результаты компании, и далее динамика, вероятно, ухудшится. Если опираться на данные Башкортостанстата (основные добывающие мощности «Башнефти» расположены именно в Башкортостане), то можно предположить, что с ноября по февраль добыча «Башнефти» постепенно снижалась. Далее данные по добыче оказались засекречены, однако известно, что с апреля РФ начала добровольное сокращение добычи на 500 тыс. б/с. Исторически в периоды сокращения добычи российские нефтяники стараются консервировать или закрывать наименее рентабельные активы, и в «Роснефти» таким активом всегда была «Башнефть». В коронавирусный 2020 год «Башнефть» снизила добычу на 31% г/г, а в апреле прошлого года — сразу на 33% относительно мартовского уровня. Полагаем, что сейчас «Башнефть» также будет сильнее аналогов сокращать добычу, что является негативным фактором как минимум в течение ближайших полутора лет, так как РФ уже заявила о планах продлить добровольно сокращение добычи на 2024 год.

Среди других рисков для акций «Башнефти» можно выделить возможность очередного роста налоговой нагрузки и риск снижения мировых цен на нефть в случае рецессии в развитых странах. На данный момент дефицит бюджета расширяется во многом из-за более низких нефтегазовых доходов. При этом нефтегазовый сектор остается прибыльным и в случае необходимости без угроз для финансовой стабильности может выдержать дополнительные изъятия, что, конечно, понимают и в Минфине.

Финансовые результаты

Как и многие другие российские компании, «Башнефть» не публиковала финансовые результаты по МСФО с момента выхода отчета за первое полугодие 2021 года, что вместе с недавней остановкой публикации данных по добыче в Башкортостане осложняет прогноз финансовых результатов.

Исходя из размера дивидендов за 2022 год, можно предположить, что прибыль нефтяника в прошлом году выросла на 70,6% г/г, до 142,1 млрд руб., это оказалось на 6,6% выше нашего прогноза. По итогам 2023 года мы ожидаем снижения чистой прибыли и дивидендов на 36,9% г/г, до 89,7 млрд руб., на фоне более слабых операционных результатов, коррекции цен на нефть и корректировки демпферного механизма.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены мы использовали модель дисконтированных дивидендов (DDM) в предположении, что цены на нефть марки Urals постепенно восстановятся до $ 65–70 за баррель (сейчас $ 50–55 за баррель), а рубль будет ежегодно умеренно слабеть к доллару. При этом мы используем достаточно высокую ставку дисконтирования в 16,9%, что в первую очередь связано с высокой доходностью 10-летних ОФЗ, почти 11%. При настолько высокой доходности облигаций акции второго эшелона без значительного долгосрочного потенциала роста дивидендов неизбежно не будут выглядеть привлекательно при форвардной дивидендной доходности 6,4%.

Расчет целевой цены подразумевает таргет 1267 руб. на 12 мес. Это соответствует рейтингу «Продавать» и даунсайду 36,0%. С учетом дивиденда, который будет выплачен в начале июля, потенциал снижения составляет 28,8%.

Для расчета целевой цены привилегированных акций мы используем их текущий дисконт к обыкновенным акциям в 13,7%. Отметим, что в последние месяцы дисконт нормализовался относительно аномально высокого значения, которое наблюдалось долгое время. В результате целевая цена префов составила 1093 руб. на горизонте 12 мес. Это также соответствует рейтингу «Продавать» и даунсайду 36%. С учетом дивиденда, который будет выплачен в начале июля, потенциал снижения составляет 27,5%.

Акции на фондовом рынке

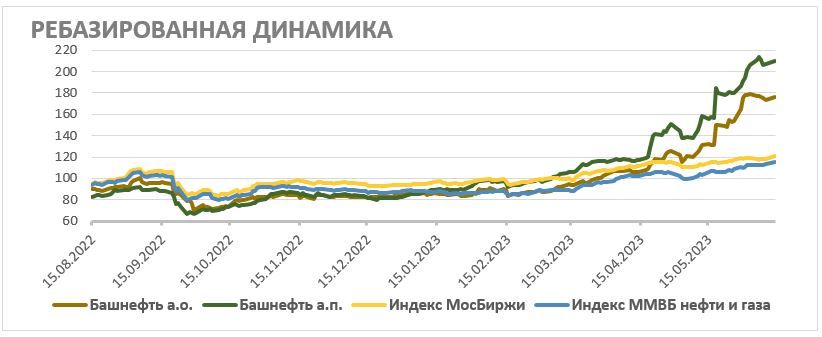

За прошедший год и обыкновенные, и привилегированные акции «Башнефти» смогли сильно опередить по динамике нефтегазовый сектор и широкий рынок в целом. Основной позитив был связан с восстановлением добычи и прибыли на фоне крайне благоприятной рыночной конъюнктуры, что привело к выплате неплохих, хотя и ожидаемых еще с конца прошлого года, дивидендов. При этом далее дивиденды «Башнефти», по нашим оценкам, снизятся на фоне негативной динамики добычи, корректировки демпферного механизма и коррекции цен на нефть. На этом фоне полагаем, что после дивидендного гэпа акции башкирского нефтяника будут выглядеть слабее сектора и рынка.

Техническая картина

С технической точки зрения обыкновенные акции «Башнефти» практически достигли сопротивления у отметки 2100 руб., являющегося многолетним максимумом. При этом индекс относительной силы указывает на высокий уровень перекупленности акций нефтяника. После дивидендной отсечки ближайшим уровнем поддержки может стать отметка 1760 руб.

Привилегированные акции нефтяника достигли многолетнего сопротивления у отметки 1920 руб., от которого случилась небольшая коррекция. «Префы» локально также выглядят перекупленными, на что указывает высокое значение индекса относительной силы. После дивидендной отсечки ближайшим уровнем поддержки станет отметка 1500 руб.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 1267 руб. на горизонте 12 мес. Даунсайд составляет 36,0%. С учетом дивиденда за 2022 год потенциал снижения — 28,8%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 1093 руб. на горизонте 12 мес. Даунсайд составляет 36,0%. С учетом дивиденда за 2022 год потенциал снижения — 27,5%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

Операционные результаты «Башнефти» могут начать ухудшаться. Ранее в моменты сокращения добычи в РФ добыча «Башнефти» снижалась сильнее, чем у аналогов: на 33% м/м в прошлом апреле и на 31% г/г в 2020 году. Сейчас РФ приступила к добровольному сокращению добычи на 500 тыс. б/с, и мы полагаем, что в этот раз динамика добычи «Башнефти» также будет выглядеть хуже аналогов.

Давление на финансовые результаты окажет снижение демпферных выплат. Если прошлой весной нефтяники получали более 200 млрд руб. демпферных выплат из бюджета, то сейчас это около 100 млрд руб., а с сентября выплаты уменьшатся вдвое.

Негативная динамика добычи, более низкие рублевые цены на нефть и корректировка демпфера могут привести к снижению чистой прибыли и дивидендов по итогам 2023 года. По нашим оценкам, чистая прибыль «Башнефти» в текущем году может снизиться на 37% г/г, до 89,7 млрд руб. Дивиденд на акцию в таком случае может составить 126,3 руб., что соответствует 6,4% на обыкновенную акцию и 7,4% на привилегированную.

Для расчета целевой цены акций «Башнефти» используем модель дисконтированных дивидендов (DDM). Для привилегированных акций мы взяли текущий дисконт к обыкновенным акциям в 13,7%. Наша оценка предполагает даунсайд 36% для обоих типов акций без учета дивидендов.

Среди других рисков для акций «Башнефти» можно выделить возможность очередного роста налоговой нагрузки и риск снижения мировых цен на нефть в случае рецессии в развитых странах.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность «Башнефти» охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлениями. Основной сегмент по выручке — «Переработка, логистика и сбыт».

У «Башнефти» достаточно высокий уровень вертикальной интеграции. Объем добычи нефти близок к объему нефтепереработки, а в 2021 году (последний год, за который компания публиковала отчетность) и вовсе оказался меньше ее — 13,8 млн тонн против 16,1 млн тонн. На этом фоне «Башнефть» вынуждена закупать дополнительные объемы сырья, преимущественно у «Роснефти». Эффективность нефтепереработки примерно соответствует среднему по РФ уровню — глубина переработки в 2022 году была равна 87,5%. Это позволяет сегменту нефтепереработки, логистики и сбыта оставаться стабильно прибыльным по EBITDA.

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежит «Роснефти», 25% — Республике Башкортостан, а 4,41% акций квазиказначейские. «Роснефть» регулярно увеличивает дебиторскую задолженность «Башнефти» в свою пользу, что ограничивает дивидендный потенциал нефтяника.

Ключевые тезисы

Исторически акции «Башнефти» всегда были интересны в первую очередь неплохими дивидендами. Напомним, политика компании предусматривает направление на дивидендные выплаты 25% прибыли по МСФО, и в последние годы норма выплат находилась вблизи данного значения. Теоретически нефтяник мог бы повысить норму выплат — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности в пользу «Роснефти», в связи с чем мы считаем рост нормы выплат маловероятным.

По итогам 2022 года СД «Башнефти» рекомендовал выплатить 199,9 руб. на акцию, что оказалось близко к нашим и рыночным прогнозам. Доходность выплаты составляет 10,1% на а. о. и 11,7% на а. п., а датой закрытия реестра для получения дивидендов установлено 7 июля.

Однако по итогам 2023 года выплаты могут значительно снизиться на фоне вероятного ухудшения операционных результатов, более низких рублевых цен на нефть и корректировки демпферного механизма. По нашим оценкам, дивиденды за 2023 год могут составить 126,3 руб. на акцию, что соответствует 6,4% на обыкновенную акцию и 7,4% на привилегированную.

Во многом относительно высокие дивиденды за 2022 год связаны с аномально высокими выплатами в рамках демпферного механизма (механизм, в рамках которого правительство компенсирует нефтяникам часть разницы между внутренними и экспортными ценами на нефтепродукты для сдерживания внутренних цен). «Башнефть» перерабатывает основную часть добываемой нефти, в связи с чем для нее тема данных выплат особенно актуальна. При этом аномально высокие выплаты в прошлом году были временным явлением, связанным с резким ростом мировых цен на нефтепродукты. К концу 2022 году ежемесячный объем суммарных выплат для всех нефтяников стабилизировался вблизи отметки 100 млрд руб. в месяц на фоне постепенной нормализации цен на нефтепродукты и учета дисконта на российскую нефть. В то же время с сентября текущего года выплаты на год планируется уменьшить вдвое на фоне дефицита бюджета, а мировые цены на нефтепродукты продолжают нормализовываться. Иначе говоря, возвращения демпферных выплат к аномально высоким уровням 2022 года ожидать не стоит.

Негативную динамику начинают показывать операционные результаты компании, и далее динамика, вероятно, ухудшится. Если опираться на данные Башкортостанстата (основные добывающие мощности «Башнефти» расположены именно в Башкортостане), то можно предположить, что с ноября по февраль добыча «Башнефти» постепенно снижалась. Далее данные по добыче оказались засекречены, однако известно, что с апреля РФ начала добровольное сокращение добычи на 500 тыс. б/с. Исторически в периоды сокращения добычи российские нефтяники стараются консервировать или закрывать наименее рентабельные активы, и в «Роснефти» таким активом всегда была «Башнефть». В коронавирусный 2020 год «Башнефть» снизила добычу на 31% г/г, а в апреле прошлого года — сразу на 33% относительно мартовского уровня. Полагаем, что сейчас «Башнефть» также будет сильнее аналогов сокращать добычу, что является негативным фактором как минимум в течение ближайших полутора лет, так как РФ уже заявила о планах продлить добровольно сокращение добычи на 2024 год.

Среди других рисков для акций «Башнефти» можно выделить возможность очередного роста налоговой нагрузки и риск снижения мировых цен на нефть в случае рецессии в развитых странах. На данный момент дефицит бюджета расширяется во многом из-за более низких нефтегазовых доходов. При этом нефтегазовый сектор остается прибыльным и в случае необходимости без угроз для финансовой стабильности может выдержать дополнительные изъятия, что, конечно, понимают и в Минфине.

Финансовые результаты

Как и многие другие российские компании, «Башнефть» не публиковала финансовые результаты по МСФО с момента выхода отчета за первое полугодие 2021 года, что вместе с недавней остановкой публикации данных по добыче в Башкортостане осложняет прогноз финансовых результатов.

Исходя из размера дивидендов за 2022 год, можно предположить, что прибыль нефтяника в прошлом году выросла на 70,6% г/г, до 142,1 млрд руб., это оказалось на 6,6% выше нашего прогноза. По итогам 2023 года мы ожидаем снижения чистой прибыли и дивидендов на 36,9% г/г, до 89,7 млрд руб., на фоне более слабых операционных результатов, коррекции цен на нефть и корректировки демпферного механизма.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены мы использовали модель дисконтированных дивидендов (DDM) в предположении, что цены на нефть марки Urals постепенно восстановятся до $ 65–70 за баррель (сейчас $ 50–55 за баррель), а рубль будет ежегодно умеренно слабеть к доллару. При этом мы используем достаточно высокую ставку дисконтирования в 16,9%, что в первую очередь связано с высокой доходностью 10-летних ОФЗ, почти 11%. При настолько высокой доходности облигаций акции второго эшелона без значительного долгосрочного потенциала роста дивидендов неизбежно не будут выглядеть привлекательно при форвардной дивидендной доходности 6,4%.

Расчет целевой цены подразумевает таргет 1267 руб. на 12 мес. Это соответствует рейтингу «Продавать» и даунсайду 36,0%. С учетом дивиденда, который будет выплачен в начале июля, потенциал снижения составляет 28,8%.

Для расчета целевой цены привилегированных акций мы используем их текущий дисконт к обыкновенным акциям в 13,7%. Отметим, что в последние месяцы дисконт нормализовался относительно аномально высокого значения, которое наблюдалось долгое время. В результате целевая цена префов составила 1093 руб. на горизонте 12 мес. Это также соответствует рейтингу «Продавать» и даунсайду 36%. С учетом дивиденда, который будет выплачен в начале июля, потенциал снижения составляет 27,5%.

Акции на фондовом рынке

За прошедший год и обыкновенные, и привилегированные акции «Башнефти» смогли сильно опередить по динамике нефтегазовый сектор и широкий рынок в целом. Основной позитив был связан с восстановлением добычи и прибыли на фоне крайне благоприятной рыночной конъюнктуры, что привело к выплате неплохих, хотя и ожидаемых еще с конца прошлого года, дивидендов. При этом далее дивиденды «Башнефти», по нашим оценкам, снизятся на фоне негативной динамики добычи, корректировки демпферного механизма и коррекции цен на нефть. На этом фоне полагаем, что после дивидендного гэпа акции башкирского нефтяника будут выглядеть слабее сектора и рынка.

Техническая картина

С технической точки зрения обыкновенные акции «Башнефти» практически достигли сопротивления у отметки 2100 руб., являющегося многолетним максимумом. При этом индекс относительной силы указывает на высокий уровень перекупленности акций нефтяника. После дивидендной отсечки ближайшим уровнем поддержки может стать отметка 1760 руб.

Привилегированные акции нефтяника достигли многолетнего сопротивления у отметки 1920 руб., от которого случилась небольшая коррекция. «Префы» локально также выглядят перекупленными, на что указывает высокое значение индекса относительной силы. После дивидендной отсечки ближайшим уровнем поддержки станет отметка 1500 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба