27 июля 2023 БКС Экспресс | ВИС

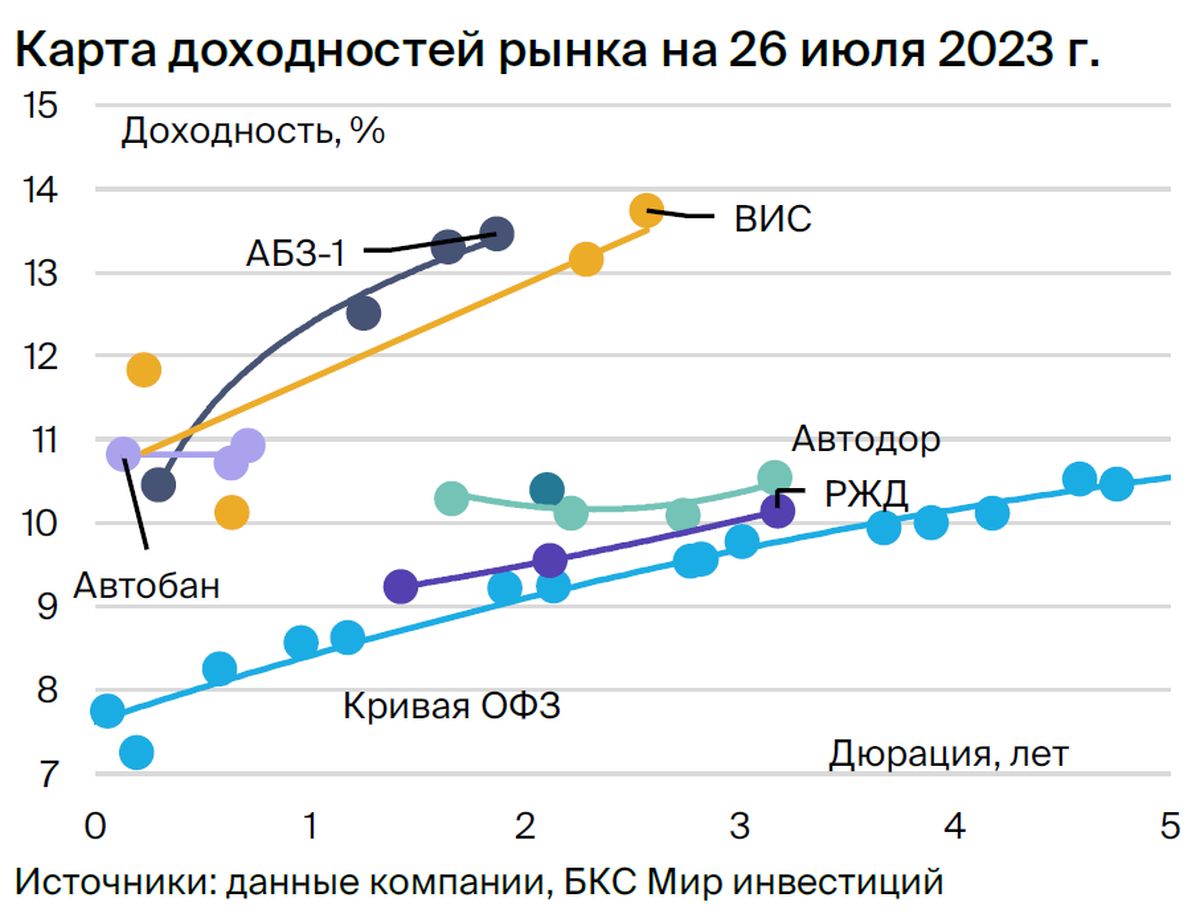

Начинаем аналитическое покрытие кредитного риска Группы ВИС, подрядчика и владельца концессий и проектов ГЧП по строительству дорог и социальной инфраструктуры, и ее рублевых облигаций. ВИС Финанс БО-П04 предлагает YTM 13,7%, ожидаем доход 11% за полгода — привлекательно.

Главное

• Проекты ГЧП сглаживают повышенный отраслевой риск.

- ГЧП-проекты — практически безрисковый доход.

- Высокая маржа в кризисный год — контроль издержек и ГЧП.

- 90% контрагентов по ГЧП со стороны субъектов РФ имеют мин. рейтинг А-.

• Финансовый риск — низкий.

- Низкий Корпоративный долг/EBITDA (1,3х) и отрицательный чистый долг.

- Поступления по ГЧП полностью покрывают проектный долг.

• Нейтральное влияние бенефициара.

- 100% контролирующий акционер Снегуров Игорь А. — опыт с 2005 г.

- Стратегический выбор в пользу ГЧП позитивен.

• Справедливый спред 300 б.п., YTM 12,2% — существенно лучше АБЗ-1.

В деталях

Бизнес делится на две условно независимые части: ГЧП и подряд. Платежи по ГЧП- проектам (государственно-частное партнерство) от субъектов РФ и государства, фиксированные (с учетом индексации), начинаются после ввода в эксплуатацию и равномерно распределены во времени. Таким образом, они очень похожи на аннуитет и могут быть отнесены к финансовым активам. Высокие рейтинги регионов (минимум А-) реализации ГЧП-проектов снижают кредитные риски по таким платежам.

В середине 2022 г. был введен крупный ГЧП-проект (обход Хабаровска), оценочно на более чем 40 млрд руб., и в рамках него уже получено 3 млрд руб. В 2023 г. также ожидается ввод крупного проекта — мост через реку Обь.

Вторая часть — это подряд: компания выступает генподрядчиком по своим же ГЧП-проектам во владении и другим. Показатель EBITDA рассчитывается именно по подрядному бизнесу, который юридически отделен от ГЧП.

Маржинальность подряда в 2023 г. значительно выросла после предположительно сильного влияния инфляции в 2021 г. и находится на уровне среднего или выше. Операционные риски низкие, поскольку компания одновременно реализует более 10 проектов, а подрядный портфель заказов составляет около 200 млрд руб., которого хватит на несколько лет бесперебойной работы.

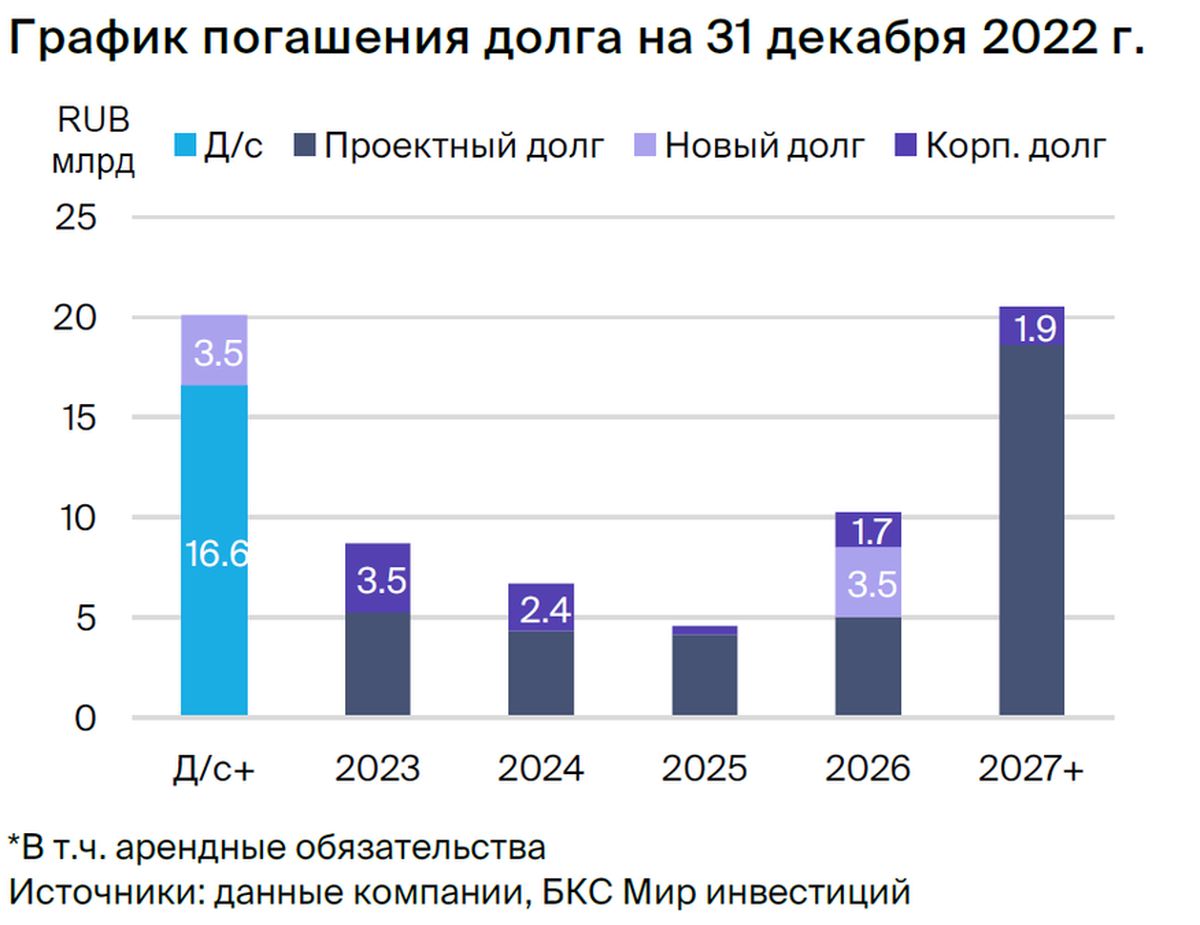

Низкая долговая нагрузка, но денежные средства могут быть ограничены в рамках ГЧП. Показатель Корпоративный долг/EBITDA на 31 декабря 2022 г. составляет 1,3х — низкое значение, но оценочнополовина, 8 млрд руб., может быть ограничена в рамках ГЧП. Ликвидность положительная — достаточно для погашения всех краткосрочных долгов.

Структура корпоративного долга благоприятная: 100% в рублях и около 90% с фиксированной ставкой. График погашения долга благоприятный: погашения по годам около 0,5x от EBITDA за 2022 г. Платежи по ГЧП с запасом покрывают платежи по проектному долгу и проценты по нему, который целиком и полностью выдан компаниям владельцам ГЧП проектов и поэтому не пересекается с подрядным бизнесом, а также может не учитываться при расчете долговой нагрузки.

Контролирующий акционер обладает большим опытом в отрасли. Снегуров Игорь контролирует и занимает ключевые позиции в группе ВИС минимум с 2005 г., а первая компания группы ВИС создана в 2000 г. Капитал создан естественным путем по мере получения прибыли.

Группа ВИС на текущий момент практически целиком переориентировалась на ГЧП-проекты с коммерческого подряда, что является стратегическим преимуществом ввиду большей предсказуемости.

ВИС — существенно недооцененная компания. По бизнес и финансовому риску ВИС во многом сравним с Автобаном, облигации которого торгуются существенно дешевле, хотя и немного уступает. Увеличение портфеля введенных ГЧП-проектов существенно снизит риски и может даже привести к повышению рейтинга на средне- или долгосрочном горизонте.

ВИС Финанс БО-П04 торгуется на 50 б.п. выше по доходности, чем выпуск с погашением на полгода раньше, что мы считаем несправедливым. Консервативно предполагаем, что справедливый спред к ОФЗ по ВИС Финанс БО-П04 находится на уровне 300 б.п. при текущем 430 б.п., что предполагает доход 11% за полгода с учетом снижения доходностей ОФЗ на 0,5%.

Главное

• Проекты ГЧП сглаживают повышенный отраслевой риск.

- ГЧП-проекты — практически безрисковый доход.

- Высокая маржа в кризисный год — контроль издержек и ГЧП.

- 90% контрагентов по ГЧП со стороны субъектов РФ имеют мин. рейтинг А-.

• Финансовый риск — низкий.

- Низкий Корпоративный долг/EBITDA (1,3х) и отрицательный чистый долг.

- Поступления по ГЧП полностью покрывают проектный долг.

• Нейтральное влияние бенефициара.

- 100% контролирующий акционер Снегуров Игорь А. — опыт с 2005 г.

- Стратегический выбор в пользу ГЧП позитивен.

• Справедливый спред 300 б.п., YTM 12,2% — существенно лучше АБЗ-1.

В деталях

Бизнес делится на две условно независимые части: ГЧП и подряд. Платежи по ГЧП- проектам (государственно-частное партнерство) от субъектов РФ и государства, фиксированные (с учетом индексации), начинаются после ввода в эксплуатацию и равномерно распределены во времени. Таким образом, они очень похожи на аннуитет и могут быть отнесены к финансовым активам. Высокие рейтинги регионов (минимум А-) реализации ГЧП-проектов снижают кредитные риски по таким платежам.

В середине 2022 г. был введен крупный ГЧП-проект (обход Хабаровска), оценочно на более чем 40 млрд руб., и в рамках него уже получено 3 млрд руб. В 2023 г. также ожидается ввод крупного проекта — мост через реку Обь.

Вторая часть — это подряд: компания выступает генподрядчиком по своим же ГЧП-проектам во владении и другим. Показатель EBITDA рассчитывается именно по подрядному бизнесу, который юридически отделен от ГЧП.

Маржинальность подряда в 2023 г. значительно выросла после предположительно сильного влияния инфляции в 2021 г. и находится на уровне среднего или выше. Операционные риски низкие, поскольку компания одновременно реализует более 10 проектов, а подрядный портфель заказов составляет около 200 млрд руб., которого хватит на несколько лет бесперебойной работы.

Низкая долговая нагрузка, но денежные средства могут быть ограничены в рамках ГЧП. Показатель Корпоративный долг/EBITDA на 31 декабря 2022 г. составляет 1,3х — низкое значение, но оценочнополовина, 8 млрд руб., может быть ограничена в рамках ГЧП. Ликвидность положительная — достаточно для погашения всех краткосрочных долгов.

Структура корпоративного долга благоприятная: 100% в рублях и около 90% с фиксированной ставкой. График погашения долга благоприятный: погашения по годам около 0,5x от EBITDA за 2022 г. Платежи по ГЧП с запасом покрывают платежи по проектному долгу и проценты по нему, который целиком и полностью выдан компаниям владельцам ГЧП проектов и поэтому не пересекается с подрядным бизнесом, а также может не учитываться при расчете долговой нагрузки.

Контролирующий акционер обладает большим опытом в отрасли. Снегуров Игорь контролирует и занимает ключевые позиции в группе ВИС минимум с 2005 г., а первая компания группы ВИС создана в 2000 г. Капитал создан естественным путем по мере получения прибыли.

Группа ВИС на текущий момент практически целиком переориентировалась на ГЧП-проекты с коммерческого подряда, что является стратегическим преимуществом ввиду большей предсказуемости.

ВИС — существенно недооцененная компания. По бизнес и финансовому риску ВИС во многом сравним с Автобаном, облигации которого торгуются существенно дешевле, хотя и немного уступает. Увеличение портфеля введенных ГЧП-проектов существенно снизит риски и может даже привести к повышению рейтинга на средне- или долгосрочном горизонте.

ВИС Финанс БО-П04 торгуется на 50 б.п. выше по доходности, чем выпуск с погашением на полгода раньше, что мы считаем несправедливым. Консервативно предполагаем, что справедливый спред к ОФЗ по ВИС Финанс БО-П04 находится на уровне 300 б.п. при текущем 430 б.п., что предполагает доход 11% за полгода с учетом снижения доходностей ОФЗ на 0,5%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба