С начала года расписки «Русагро» опередили по доходности индекс МосБиржи: ГДР «Русагро» подорожали на 69% в сравнении с выигрышами индекса 45%. По нашим оценкам, такой рост обоснован и бумаги одного из ведущих агрохолдингов России на текущих отметках предлагают апсайд 11,4%. Одним из основных вопросов в инвестиционном кейсе «Русагро» остается вопрос прописки: головная компания зарегистрирована на Кипре, из-за чего она не может распределять дивиденды. При этом, по нашим оценкам, в случае редомициляции инвесторы могут рассчитывать на 82 руб. на ГДР за 2023 г. (дивдоходность 7,4%).

Целевая цена акций «Русагро» в перспективе на 12 мес. составляет 1240 руб., что на 11,4% выше текущей цены, рейтинг «Держать».

«Русагро» — один из крупнейших вертикально интегрированных агрохолдингов России. Специализируется на производстве и переработке сельскохозяйственной продукции, включая сахар, свинину, зерновую и масложировую продукцию.

Бизнес «Русагро» выглядит интересно за счет растущего спроса на продукты питания за счет увеличивающегося мирового населения, что создает перспективы для роста прибыли и стоимости акций. За последние 5 лет выручка увеличилась темпами 30% CAGR, EBITDA — 28% CAGR.

Компания занимает ведущие позиции на российском рынке, видит потенциал для укрупнения своей доли за счет органического развития и M&A-сделок. В конце 2К23 «Русагро» приобрела 50% акций в ГК «НМЖК», что позволит ей занять ведущую позицию на рынке майонезов и реализовать синергетический эффект.

Вертикальная интеграция. «Русагро» контролирует цепочку производства от выращивания сырья до готовой продукции, что обеспечивает более стабильные и эффективные операции, а также уменьшает зависимость от внешних поставщиков.

Новости по редомициляции могут оказать существенное положительное влияние на стоимость расписок, поскольку кипрская прописка головной компании на текущий момент ограничивает возможность выплаты дивидендов. На звонке, посвященном результатам 2К23 в августе, финансовый директор Александр Тарасов сказал, что компания планирует редомициляцию, но процесс «идет несколько медленнее, чем рассчитывалось». По нашим оценкам, дивиденды «Русагро» за 2023 год могут составить порядка 82 руб. на ГДР (дивдоходность — 7,4%) при условии решения вопроса с регистрацией.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам EV/EBITDA и P/E на 2024 год относительно аналогов. Наша оценка предполагает потенциал роста на 11,4% в перспективе на 12 мес.

Среди рисков отметим зависимость финансовых результатов от колебаний цен на сельхозпродукцию. В первой половине 2023 года отметилось снижение цен на основные сырьевые группы товаров «Русагро» по сравнению с аналогичным периодом годом ранее. Сильные колебания рыночных цен могут приводить к смещению сроков реализации в ожидании более выгодных цен, что влияет на стабильность и сопоставимость результатов по сравнению с аналогичными периодами прошлых лет.

Экспортно-импортное регулирование продовольственного рынка является одним из ключевых рисков для «Русагро», поскольку правительство в целях защиты внутреннего рынка или потребителей может использовать различные регуляторные механизмы (квоты, пошлины), что способно повлиять на возможность производителя максимизировать выручку и прибыль.

Описание эмитента

Группа «Русагро» — один из крупнейших вертикально интегрированных агрохолдингов и один из крупнейших землевладельцев в РФ (земельный банк 674 тыс. га).

Специализируется на производстве и переработке сельскохозяйственной продукции, включая сахар, свинину, зерновой и масложировой продукции. Продает товары для пищевой промышленности и для розницы. Готовая продукция «Русагро» представлена брендами «Русский сахар», «Чайкофский», «Брауни» «Московский Провансаль», «Слово мясника», «Я люблю готовить».

Головная компания зарегистрирована на Кипре, ГДР (пять расписок дают право на одну акцию) компании размещены на Лондонской фондовой бирже с 2011 года и на Московской бирже с 2014 года. Торги на LSE приостановлены с марта 2022 года, компания рассматривает возможность делистинга с LSE. Общее количество расписок — 134,5 млн (за вычетом казначейских бумаг). Структура акционеров: основатель «Русагро» Вадим Мошкович (49%), член совета директоров Максим Басов (8%), «Циркон-Холдинг» (7%). В свободном обращении — 35% акций.

Стратегия

Расширение бизнеса за счет увеличения объема производства и выхода в новые регионы путем:

- строительства новых производственных площадок, увеличения земельного банка, модернизации активов;

- сделок по приобретению других компаний;

- выхода в новые регионы и развития экспорта.

Внедрение инноваций в области биотехнологий и автоматизации бизнес-процессов для повышения прибыльности за счет сокращения затрат, повышения урожайности, производительности и снижения рисков.

Развитие продаж розничных товаров за счет увеличения глубины переработки продукции, расширения ассортимента, развития каналов сбыта и брендов.

Факторы привлекательности

Растущий спрос на продукцию за счет увеличивающегося мирового населения. Кроме того, продукты питания являются базовой необходимостью, и спрос на них остается стабильным даже в периоды экономической неопределенности. Это создает перспективы для роста прибыли и стоимости акций на долгосрочном горизонте.

Ведущие позиции в сельскохозяйственной и пищевой отраслях. По данным компании на 2022 г., «Русагро» занимает 13% в производстве сахара в РФ (3-е место), в том числе 1-е место в производстве кускового сахара (58%), 6% — в производстве товарной свинины (3-е место), 23% — на рынке потребительских маргаринов и спредов (1-е место).

Вертикальная интеграция. «Русагро» контролирует цепочку производства от выращивания сырья до готовой продукции, что обеспечивает более стабильные и эффективные операции, а также уменьшает зависимость от внешних поставщиков. Контроль за цепочкой поставок позволяет извлекать добавленную стоимость по всей цепочке производства.

Инновации и модернизация. «Русагро» инвестирует в технологические инновации и модернизацию производства, что способствует улучшению эффективности, снижению затрат и повышению конкурентоспособности компании.

Диверсифицированное предложение. Компания производит широкий спектр продуктов, что помогает сглаживать риски, связанные с изменениями спроса на отдельные продукты.

Экспортные операции в 2022 году принесли 30% выручки (+10% г/г, до 72,3 млрд руб.) за счет продаж в 49 странах, основными направлениями были страны Юго-Западной Азии и страны СНГ. При этом львиную долю (85% в 2022 году) экспортной выручки приносит масложировой бизнес (около половины выручки сегмента), в то время как продажи остальных сегментов в основном пришлись на внутренний рынок.

Возможность консолидации рынка. «Русагро» может укрепить свои позиции на рынке за счет M&A-активности: в июле 2023 года агрохолдинг завершил сделку по приобретению 50% акций ГК «НМЖК», что поможет компании усилить присутствие в масложировом сегменте, занять ведущую позицию на рынке майонезов, реализовать синергетический эффект. По данным «СПАРК-Интерфакс», выручка АО «НМЖК» в 2022 году составила 55 млрд руб., доналоговая прибыль — порядка 3 млрд руб., что окажет существенное положительное влияние на результаты «Русагро». Агрохолдинг не комментировал сумму сделки, но капитальные расходы в 1П23 (11,7 млрд руб., что на 7,2 млрд руб. больше, чем в 1П22) включают расходы на приобретение долей в ГК «НМЖК». «Русагро» планирует раскрыть данные по ГК «НЖМК» в годовой отчетности.

Увеличение производственных мощностей. В 2021 году запущен свиноводческий кластер в Приморском крае, его выход на полную загрузку запланирован к 2025 году. Помимо новых объектов, «Русагро» может увеличивать мощности существующих активов за счет реноваций. Так, в мае началась модернизация маслоэкстракционного завода в Балаково, что увеличит мощность переработки с 1800 до 2400 тонн подсолнечника в сутки.

Налоговые льготы: эффективная налоговая ставка в среднем за последние 5 лет составила 7,9%, что существенно ниже основной ставки по налогу на прибыль в РФ в 20% за счет пониженной ставки налога на прибыль от реализации с/х продукции.

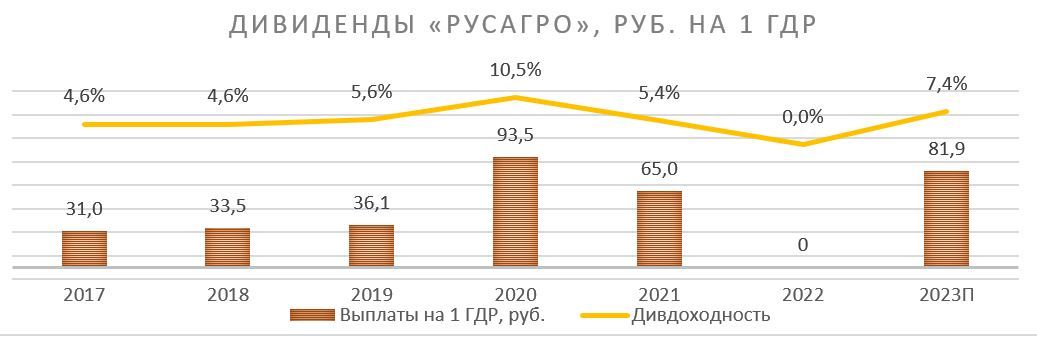

Новости по редомициляции могут оказать существенное положительное влияние на стоимость расписок, поскольку кипрская прописка головной компании на текущий момент ограничивает возможность выплаты дивидендов.

Дивиденды

Дивидендная политика. В сентябре 2021 года совет директоров «Русагро» увеличил минимальный уровень дивидендных выплат с 25% до 50% от чистой прибыли по МСФО. Выплаты предусмотрены два раза в год по итогам результатов за первое и второе полугодия.

Перспективы. Зарубежная прописка компании и ограничения на движение капитала могут оставить акционеров без дивидендов на неопределенный период. На звонке, посвященном результатам 2К23 в августе, финансовый директор Александр Тарасов сказал, что компания планирует редомициляцию, но процесс «идет несколько медленнее, чем рассчитывалось». По нашим оценкам, дивиденды «Русагро» за 2023 год могут составить порядка 82 руб. на ГДР при условии решения вопроса с регистрацией.

Финансовые результаты

Во 2К23 выручка «Русагро» понизилась на 10% г/г, до 59,2 млрд руб., сказалось сокращение выручки масложирового и сахарного сегментов из-за снижения цен реализации в масложировом сегменте и уменьшения объемов продаж сахара соответственно. При этом снижение выручки замедлилось по сравнению с 1К23 (-23% г/г), когда снизились продажи всех сегментов, за исключением мясного. Выручка с/х сегмента во 2К23 практически удвоилась из-за переноса сроков реализации в ожидании более выгодных отпускных цен и валютного курса.

Скорр. EBITDA во 2К23 снизилась на 38% г/г, до 8,5 млрд руб., из-за снижения операционной прибыли всех сегментов, за исключением с/х, при этом рентабельность EBITDA всех сегментов ухудшилась. Наибольшее снижение EBITDA показал масложировой сегмент (-51% г/г) из-за снижения цен, сокращения доходности продаж промышленных жиров. Кроме того, сказалось закрытие маслоэкстракционного завода (МЭЗ) в Балаково в мае на реконструкцию до сентября 2023 года. На EBITDA сахарного сегмента (-29% г/г) сказалось снижение объемов реализации, рост расходов на переработку, персонал и обслуживание оборудования.

Коэффициент долговой нагрузки «Чистый долг / скорр. EBITDA», по нашим расчетам, вырос до 3,2х по сравнению с 2,7х на конец 2022 года в основном из-за ухудшения показателя EBITDA LTM, в то время как объем валового долга не изменился (232,5 млрд руб.), а объем краткосрочных денежных средств вырос на 18% по сравнению с 4К22, до 133,5 млрд руб. Менеджмент ожидает снижения коэффициента по мере нормализации EBITDA.

Денежный поток от операционной деятельности в 1П23 расширился до 32,6 млрд руб. по сравнению с оттоком в 0,7 млрд руб. в аналогичном периоде годом ранее. Увеличению CFO способствовали изменения в оборотном капитале, в частности: увеличение кредиторской задолженности, снижение дебиторской задолженности. Капитальные расходы составили 11,8 млрд руб., включая покупку ГК «НМЖК», по сравнению с 4,6 млрд руб. в аналогичном периоде годом ранее.

Ниже приводим динамику основных показателей последнего квартала и результатов с начала года (млрд руб.):

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Зависимость от колебаний цен на сельхозпродукцию, что может приводить к значительным колебаниям финансовых показателей. В первой половине 2023 года отмечено снижение цен на основные сырьевые группы товаров «Русагро» по сравнению с аналогичным периодом годом ранее, что для экспортных поставок было компенсировано ослаблением рубля.

Индекс S&P GSCI Agriculture

Климатические аномалии, болезни животных и растений. Финансовые показатели зависят от урожайности и характеристик биологических ресурсов, на которые влияют внешние факторы, такие как погодные условия, эпидемии (африканская чума свиней), параметры урожая (например, снижение степени сахаристости свеклы).

Регулирование рынка. Тема продовольствия является социально значимой, правительство для защиты внутреннего рынка или потребителей может использовать меры импортно-экспортного регулирования, что влияет на возможность максимизировать выручку (экспортные квоты и пошлины), может оказывать влияние на себестоимость. Например, ведутся переговоры по ограничению прав на импорт семян сахарной свеклы в РФ, что способно сказаться на рентабельности с/х предприятий.

Оценка

Для оценки целевой стоимости акций «Русагро» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди сельскохозяйственных предприятий и компаний пищевой промышленности из развивающихся стран. Мы применили дисконт в размере 10% за страновой риск к оценке относительно аналогов.

Оценка по мультипликаторам относительно компаний-аналогов

Целевая капитализация «Русагро» в перспективе на 12 мес. составляет, по нашим оценкам, 169,3 млрд руб., или 1240 руб. за ГДР, что на 11,4% выше текущей цены 1113,4 руб. Мы присваиваем рейтинг «Держать» распискам «Русагро».

Технический анализ

ГДР «Русагро» торгуются у нижней границы восходящего канала, при продолжении укрепления целью для расписок станет верхняя граница канала, у 1250 руб. При пробитии нижней границы канала поддержкой может выступить уровень 1000 пунктов.

Целевая цена акций «Русагро» в перспективе на 12 мес. составляет 1240 руб., что на 11,4% выше текущей цены, рейтинг «Держать».

«Русагро» — один из крупнейших вертикально интегрированных агрохолдингов России. Специализируется на производстве и переработке сельскохозяйственной продукции, включая сахар, свинину, зерновую и масложировую продукцию.

Бизнес «Русагро» выглядит интересно за счет растущего спроса на продукты питания за счет увеличивающегося мирового населения, что создает перспективы для роста прибыли и стоимости акций. За последние 5 лет выручка увеличилась темпами 30% CAGR, EBITDA — 28% CAGR.

Компания занимает ведущие позиции на российском рынке, видит потенциал для укрупнения своей доли за счет органического развития и M&A-сделок. В конце 2К23 «Русагро» приобрела 50% акций в ГК «НМЖК», что позволит ей занять ведущую позицию на рынке майонезов и реализовать синергетический эффект.

Вертикальная интеграция. «Русагро» контролирует цепочку производства от выращивания сырья до готовой продукции, что обеспечивает более стабильные и эффективные операции, а также уменьшает зависимость от внешних поставщиков.

Новости по редомициляции могут оказать существенное положительное влияние на стоимость расписок, поскольку кипрская прописка головной компании на текущий момент ограничивает возможность выплаты дивидендов. На звонке, посвященном результатам 2К23 в августе, финансовый директор Александр Тарасов сказал, что компания планирует редомициляцию, но процесс «идет несколько медленнее, чем рассчитывалось». По нашим оценкам, дивиденды «Русагро» за 2023 год могут составить порядка 82 руб. на ГДР (дивдоходность — 7,4%) при условии решения вопроса с регистрацией.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам EV/EBITDA и P/E на 2024 год относительно аналогов. Наша оценка предполагает потенциал роста на 11,4% в перспективе на 12 мес.

Среди рисков отметим зависимость финансовых результатов от колебаний цен на сельхозпродукцию. В первой половине 2023 года отметилось снижение цен на основные сырьевые группы товаров «Русагро» по сравнению с аналогичным периодом годом ранее. Сильные колебания рыночных цен могут приводить к смещению сроков реализации в ожидании более выгодных цен, что влияет на стабильность и сопоставимость результатов по сравнению с аналогичными периодами прошлых лет.

Экспортно-импортное регулирование продовольственного рынка является одним из ключевых рисков для «Русагро», поскольку правительство в целях защиты внутреннего рынка или потребителей может использовать различные регуляторные механизмы (квоты, пошлины), что способно повлиять на возможность производителя максимизировать выручку и прибыль.

Описание эмитента

Группа «Русагро» — один из крупнейших вертикально интегрированных агрохолдингов и один из крупнейших землевладельцев в РФ (земельный банк 674 тыс. га).

Специализируется на производстве и переработке сельскохозяйственной продукции, включая сахар, свинину, зерновой и масложировой продукции. Продает товары для пищевой промышленности и для розницы. Готовая продукция «Русагро» представлена брендами «Русский сахар», «Чайкофский», «Брауни» «Московский Провансаль», «Слово мясника», «Я люблю готовить».

Головная компания зарегистрирована на Кипре, ГДР (пять расписок дают право на одну акцию) компании размещены на Лондонской фондовой бирже с 2011 года и на Московской бирже с 2014 года. Торги на LSE приостановлены с марта 2022 года, компания рассматривает возможность делистинга с LSE. Общее количество расписок — 134,5 млн (за вычетом казначейских бумаг). Структура акционеров: основатель «Русагро» Вадим Мошкович (49%), член совета директоров Максим Басов (8%), «Циркон-Холдинг» (7%). В свободном обращении — 35% акций.

Стратегия

Расширение бизнеса за счет увеличения объема производства и выхода в новые регионы путем:

- строительства новых производственных площадок, увеличения земельного банка, модернизации активов;

- сделок по приобретению других компаний;

- выхода в новые регионы и развития экспорта.

Внедрение инноваций в области биотехнологий и автоматизации бизнес-процессов для повышения прибыльности за счет сокращения затрат, повышения урожайности, производительности и снижения рисков.

Развитие продаж розничных товаров за счет увеличения глубины переработки продукции, расширения ассортимента, развития каналов сбыта и брендов.

Факторы привлекательности

Растущий спрос на продукцию за счет увеличивающегося мирового населения. Кроме того, продукты питания являются базовой необходимостью, и спрос на них остается стабильным даже в периоды экономической неопределенности. Это создает перспективы для роста прибыли и стоимости акций на долгосрочном горизонте.

Ведущие позиции в сельскохозяйственной и пищевой отраслях. По данным компании на 2022 г., «Русагро» занимает 13% в производстве сахара в РФ (3-е место), в том числе 1-е место в производстве кускового сахара (58%), 6% — в производстве товарной свинины (3-е место), 23% — на рынке потребительских маргаринов и спредов (1-е место).

Вертикальная интеграция. «Русагро» контролирует цепочку производства от выращивания сырья до готовой продукции, что обеспечивает более стабильные и эффективные операции, а также уменьшает зависимость от внешних поставщиков. Контроль за цепочкой поставок позволяет извлекать добавленную стоимость по всей цепочке производства.

Инновации и модернизация. «Русагро» инвестирует в технологические инновации и модернизацию производства, что способствует улучшению эффективности, снижению затрат и повышению конкурентоспособности компании.

Диверсифицированное предложение. Компания производит широкий спектр продуктов, что помогает сглаживать риски, связанные с изменениями спроса на отдельные продукты.

Экспортные операции в 2022 году принесли 30% выручки (+10% г/г, до 72,3 млрд руб.) за счет продаж в 49 странах, основными направлениями были страны Юго-Западной Азии и страны СНГ. При этом львиную долю (85% в 2022 году) экспортной выручки приносит масложировой бизнес (около половины выручки сегмента), в то время как продажи остальных сегментов в основном пришлись на внутренний рынок.

Возможность консолидации рынка. «Русагро» может укрепить свои позиции на рынке за счет M&A-активности: в июле 2023 года агрохолдинг завершил сделку по приобретению 50% акций ГК «НМЖК», что поможет компании усилить присутствие в масложировом сегменте, занять ведущую позицию на рынке майонезов, реализовать синергетический эффект. По данным «СПАРК-Интерфакс», выручка АО «НМЖК» в 2022 году составила 55 млрд руб., доналоговая прибыль — порядка 3 млрд руб., что окажет существенное положительное влияние на результаты «Русагро». Агрохолдинг не комментировал сумму сделки, но капитальные расходы в 1П23 (11,7 млрд руб., что на 7,2 млрд руб. больше, чем в 1П22) включают расходы на приобретение долей в ГК «НМЖК». «Русагро» планирует раскрыть данные по ГК «НЖМК» в годовой отчетности.

Увеличение производственных мощностей. В 2021 году запущен свиноводческий кластер в Приморском крае, его выход на полную загрузку запланирован к 2025 году. Помимо новых объектов, «Русагро» может увеличивать мощности существующих активов за счет реноваций. Так, в мае началась модернизация маслоэкстракционного завода в Балаково, что увеличит мощность переработки с 1800 до 2400 тонн подсолнечника в сутки.

Налоговые льготы: эффективная налоговая ставка в среднем за последние 5 лет составила 7,9%, что существенно ниже основной ставки по налогу на прибыль в РФ в 20% за счет пониженной ставки налога на прибыль от реализации с/х продукции.

Новости по редомициляции могут оказать существенное положительное влияние на стоимость расписок, поскольку кипрская прописка головной компании на текущий момент ограничивает возможность выплаты дивидендов.

Дивиденды

Дивидендная политика. В сентябре 2021 года совет директоров «Русагро» увеличил минимальный уровень дивидендных выплат с 25% до 50% от чистой прибыли по МСФО. Выплаты предусмотрены два раза в год по итогам результатов за первое и второе полугодия.

Перспективы. Зарубежная прописка компании и ограничения на движение капитала могут оставить акционеров без дивидендов на неопределенный период. На звонке, посвященном результатам 2К23 в августе, финансовый директор Александр Тарасов сказал, что компания планирует редомициляцию, но процесс «идет несколько медленнее, чем рассчитывалось». По нашим оценкам, дивиденды «Русагро» за 2023 год могут составить порядка 82 руб. на ГДР при условии решения вопроса с регистрацией.

Финансовые результаты

Во 2К23 выручка «Русагро» понизилась на 10% г/г, до 59,2 млрд руб., сказалось сокращение выручки масложирового и сахарного сегментов из-за снижения цен реализации в масложировом сегменте и уменьшения объемов продаж сахара соответственно. При этом снижение выручки замедлилось по сравнению с 1К23 (-23% г/г), когда снизились продажи всех сегментов, за исключением мясного. Выручка с/х сегмента во 2К23 практически удвоилась из-за переноса сроков реализации в ожидании более выгодных отпускных цен и валютного курса.

Скорр. EBITDA во 2К23 снизилась на 38% г/г, до 8,5 млрд руб., из-за снижения операционной прибыли всех сегментов, за исключением с/х, при этом рентабельность EBITDA всех сегментов ухудшилась. Наибольшее снижение EBITDA показал масложировой сегмент (-51% г/г) из-за снижения цен, сокращения доходности продаж промышленных жиров. Кроме того, сказалось закрытие маслоэкстракционного завода (МЭЗ) в Балаково в мае на реконструкцию до сентября 2023 года. На EBITDA сахарного сегмента (-29% г/г) сказалось снижение объемов реализации, рост расходов на переработку, персонал и обслуживание оборудования.

Коэффициент долговой нагрузки «Чистый долг / скорр. EBITDA», по нашим расчетам, вырос до 3,2х по сравнению с 2,7х на конец 2022 года в основном из-за ухудшения показателя EBITDA LTM, в то время как объем валового долга не изменился (232,5 млрд руб.), а объем краткосрочных денежных средств вырос на 18% по сравнению с 4К22, до 133,5 млрд руб. Менеджмент ожидает снижения коэффициента по мере нормализации EBITDA.

Денежный поток от операционной деятельности в 1П23 расширился до 32,6 млрд руб. по сравнению с оттоком в 0,7 млрд руб. в аналогичном периоде годом ранее. Увеличению CFO способствовали изменения в оборотном капитале, в частности: увеличение кредиторской задолженности, снижение дебиторской задолженности. Капитальные расходы составили 11,8 млрд руб., включая покупку ГК «НМЖК», по сравнению с 4,6 млрд руб. в аналогичном периоде годом ранее.

Ниже приводим динамику основных показателей последнего квартала и результатов с начала года (млрд руб.):

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

Риски

Зависимость от колебаний цен на сельхозпродукцию, что может приводить к значительным колебаниям финансовых показателей. В первой половине 2023 года отмечено снижение цен на основные сырьевые группы товаров «Русагро» по сравнению с аналогичным периодом годом ранее, что для экспортных поставок было компенсировано ослаблением рубля.

Индекс S&P GSCI Agriculture

Климатические аномалии, болезни животных и растений. Финансовые показатели зависят от урожайности и характеристик биологических ресурсов, на которые влияют внешние факторы, такие как погодные условия, эпидемии (африканская чума свиней), параметры урожая (например, снижение степени сахаристости свеклы).

Регулирование рынка. Тема продовольствия является социально значимой, правительство для защиты внутреннего рынка или потребителей может использовать меры импортно-экспортного регулирования, что влияет на возможность максимизировать выручку (экспортные квоты и пошлины), может оказывать влияние на себестоимость. Например, ведутся переговоры по ограничению прав на импорт семян сахарной свеклы в РФ, что способно сказаться на рентабельности с/х предприятий.

Оценка

Для оценки целевой стоимости акций «Русагро» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди сельскохозяйственных предприятий и компаний пищевой промышленности из развивающихся стран. Мы применили дисконт в размере 10% за страновой риск к оценке относительно аналогов.

Оценка по мультипликаторам относительно компаний-аналогов

Целевая капитализация «Русагро» в перспективе на 12 мес. составляет, по нашим оценкам, 169,3 млрд руб., или 1240 руб. за ГДР, что на 11,4% выше текущей цены 1113,4 руб. Мы присваиваем рейтинг «Держать» распискам «Русагро».

Технический анализ

ГДР «Русагро» торгуются у нижней границы восходящего канала, при продолжении укрепления целью для расписок станет верхняя граница канала, у 1250 руб. При пробитии нижней границы канала поддержкой может выступить уровень 1000 пунктов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба