28 августа 2023 | Ростелеком

О компании.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Текущая цена акций.

С начала 2023 года акции выросли почти на 35%. И сейчас торгуются в середине своего восходящего канала. До локальных максимумов 2021 года нужно вырасти ещё на 50%.

Финансовые результаты.

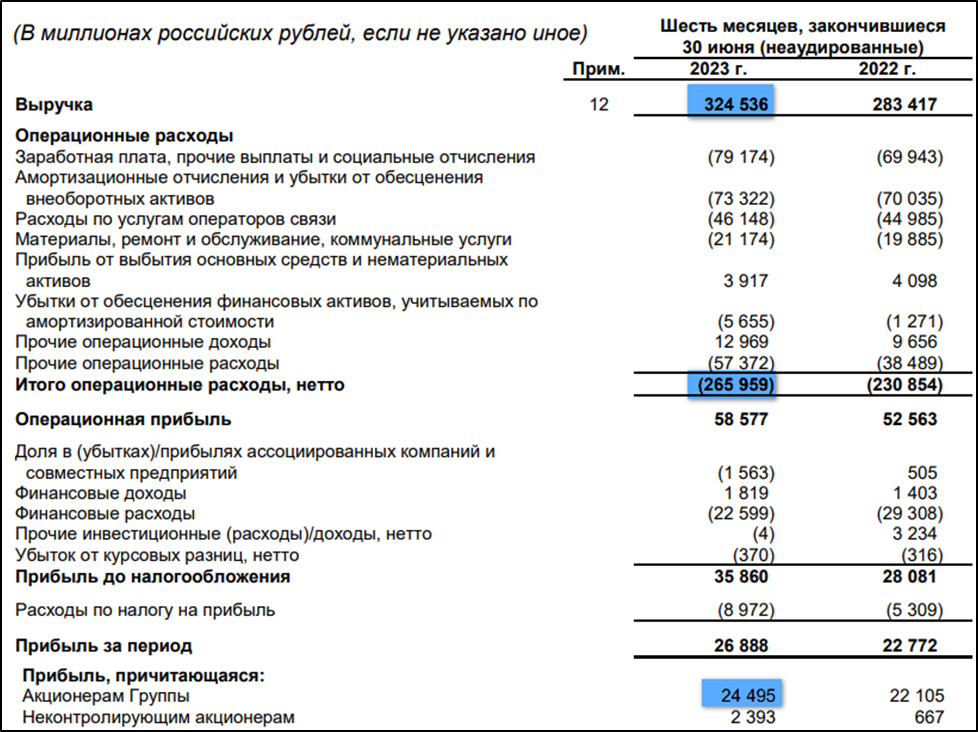

Компания впервые за 1,5 года опубликовала отчетность по МСФО. Результаты за первое полугодие 2023 года:

Выручка 324 млрд (+14,5% г/г);

Операционные расходы 266 млрд (+15% г/г). Увеличение в основном из-за роста на 13% зарплат и на 49% прочих расходов.

Чистая прибыль 24,5 млрд (+10,8% г/г);

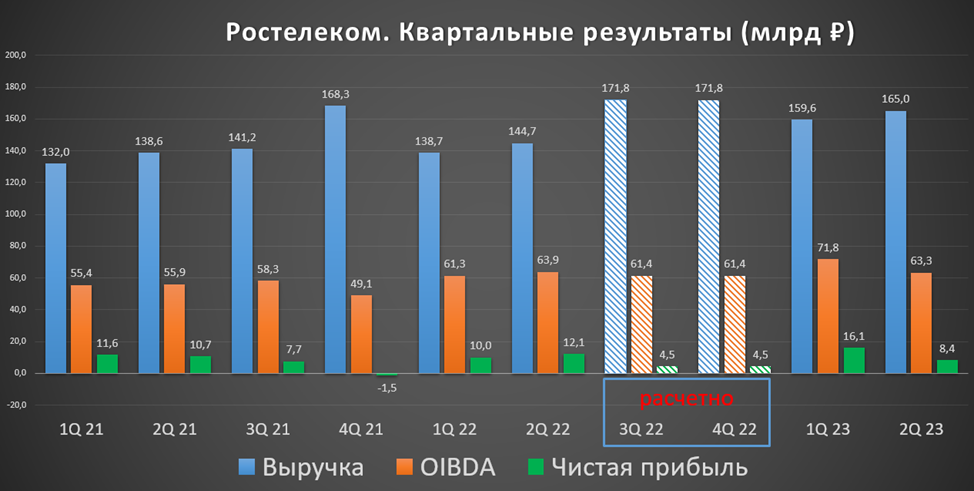

На квартальной диаграмме результаты 3Q-4Q 22 приведены расчётно, т.к. компания не публиковала отчетность в 2022 году. Результаты 1Q 23 оказались выше, чем год назад. Также неплохо подросла выручка во 2Q 23. А вот OIBDA и чистая прибыль во втором квартале оказались хуже г/г и кв/кв.

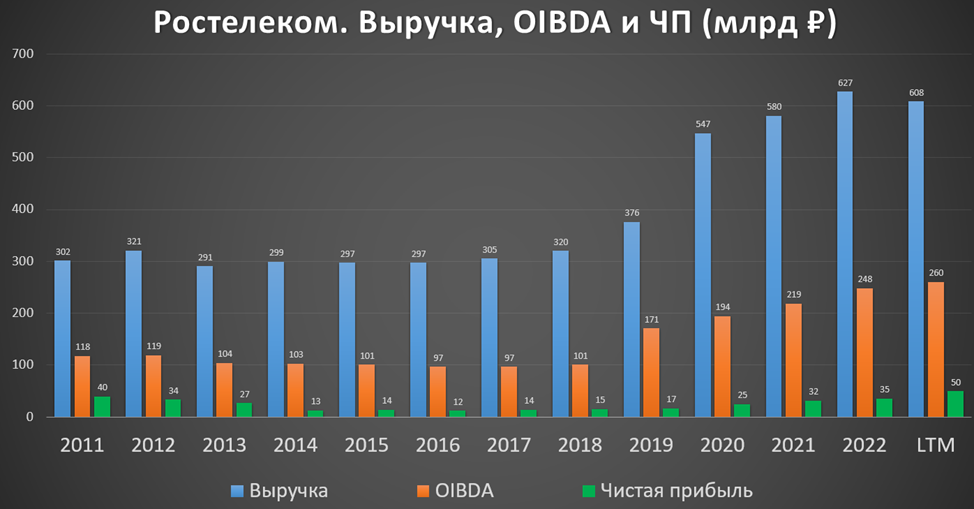

На годовом горизонте результаты за последние 12 месяцев на 3% снизились по выручке, зато на 5% выросли по OIBDA и на 42% по чистой прибыли.

Структура выручки.

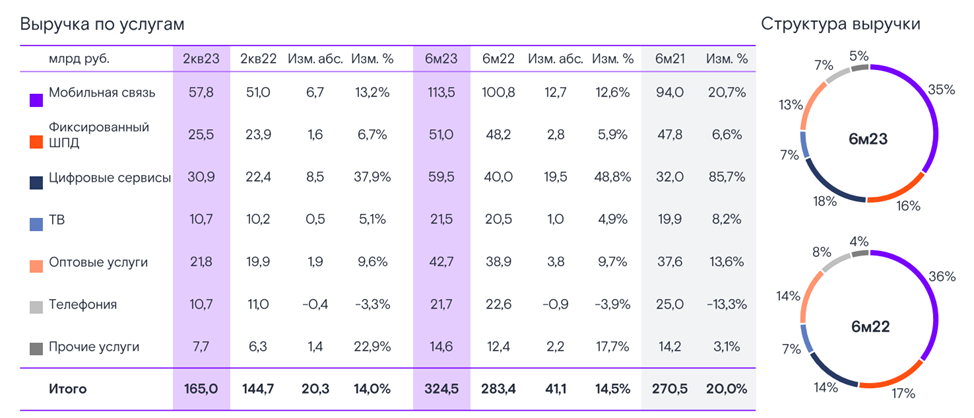

Динамика структуры выручки отражает стабильный рост телеком бизнеса. В основном за счет роста тарифов. Также виден ускоренный рост нетелеком бизнеса, которые уже занимает 30% выручки. В частности, выручка цифровых сервисов за полгода составила 59,5 млрд (+85% г/г), это 18% от всей выручки. Традиционный телефонный бизнес постепенно отмирает, но всё же он принес ощутимые 21,7 млрд (-13% г/г).

Некоторые новости по сегментам за прошедшие полгода:

Tele2 стал игроком №3 по абонентской базе и мобильной сервисной выручке в РФ, обойдя Билайн.

Более 11,5 млн активных клиентов у видеосервиса WINK. Это второе место среди онлайн кинотеатров в РФ.

Выручка сегмента «ЦОД и облачные сервисы» 25 млрд (+42% г/г) за полгода.

Выручка сегмента «Информационная кибербезопасность» 3,9 млрд (90% г/г).

56% рост выручки от услуги «видеонаблюдения»

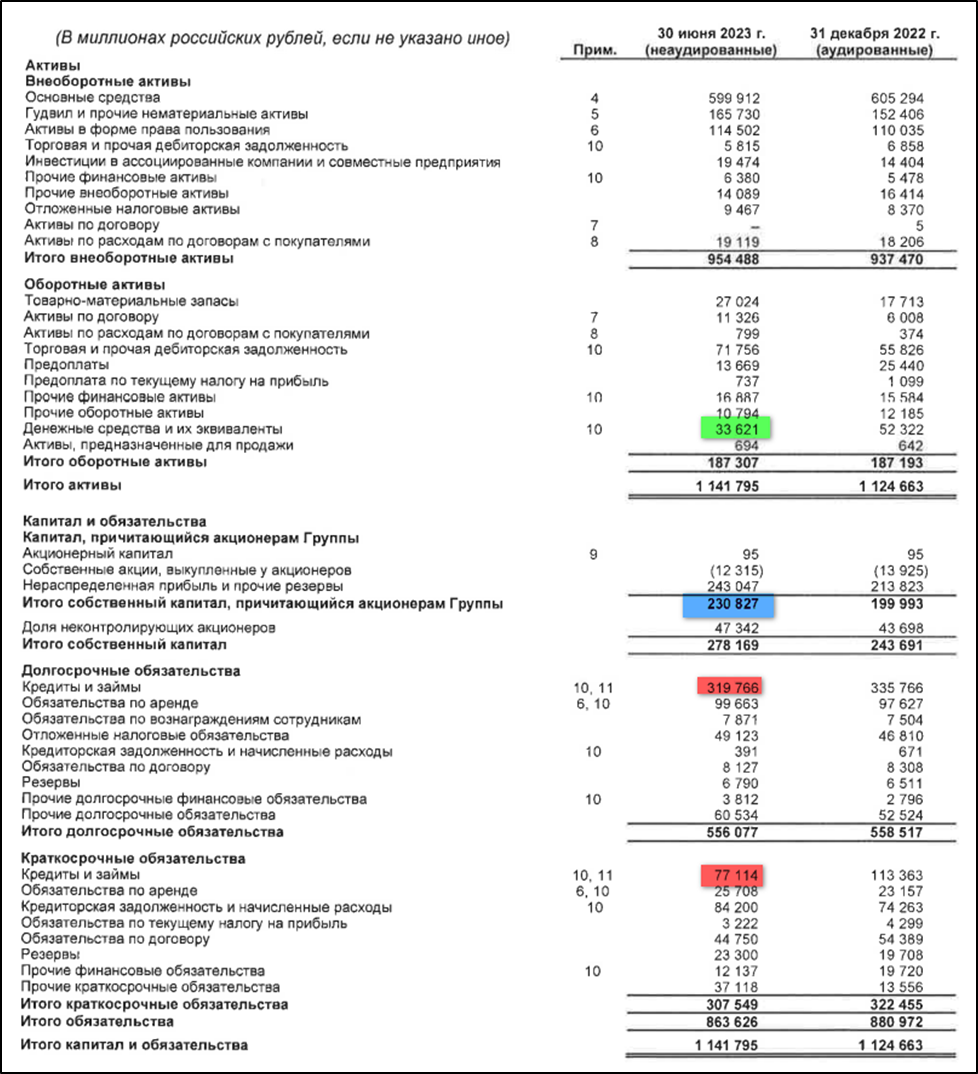

Баланс.

Активы немного подросли, а обязательства сократились, в итоге собственный капитал 230,8 млрд (+15% г/г).

Денежных средств на счетах 33,6 млрд. А суммарно кредитов и займов (без учета обязательств по аренде) 396,9 млрд. Таким образом, чистый долг 363,3 млрд. Долг снизился и на данный момент находится на минимуме за последние 4 года. ND/OIBDA = 1,4. Долговая нагрузка средняя.

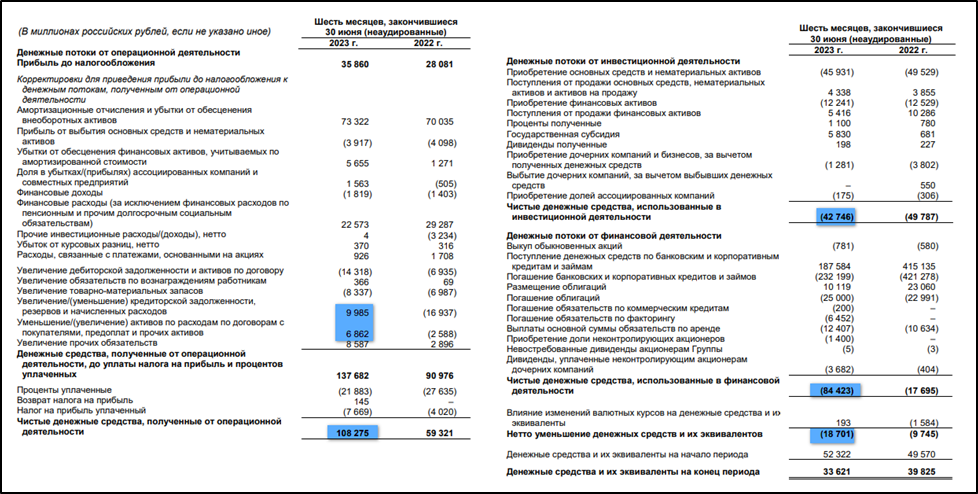

Денежные потоки.

Денежные потоки за 1П 23:

От операционной деятельности 108 млрд (+82% г/г). Именно столько денег поступило в компанию за полгода. Такой существенный рост в основном связан с ростом кредиторской задолженности, т.е. компания придерживает выплаты контрагентам.

От инвестиционной деятельности -42,7 млрд (-14% г/г). Снижение произошло в основном за счет уменьшения капитальных затрат до 45,9 млрд (-7% г/г). За два года капексы упали на 25%.

От финансовой деятельности -84,4 млрд (рост в 4,7 раза). Это обусловлено сокращением долговой нагрузки.

В итоге, свободный денежный поток за последние 12 месяцев находится на рекордных значениях. Но компания ожидает его нормализации во втором полугодии из-за расчетов с поставщиками и роста кап затрат.

Дивиденды.

Согласно дивидендной политике, компания стремиться выплачивать дивиденды в размере не менее 5 рублей на акцию, но как минимум на 5% больше по сравнению с предыдущим годом.

Пока еще не состоялось ГОСА по распределению прибыли 2022 года, но думаю, что можно ориентироваться на 5,5-6 ₽, это 7-8% доходности к текущей цене акции.

Перспективы и риски.

Перспективы компания связывает с развитием не только традиционного телеком бизнеса, но и других сервисов. И текущий отчет показывает их рост. Ростелеком продолжил расширять перечень предлагаемых сервисов, в том числе в области ИТ, информационной безопасности, облачных продуктов.

У компании есть стратегия развития до 2025 года. Судя по финансовым результатам, компания планомерно движется к намеченным целям. Если ничего не изменится, то и дивиденды к 2025 году легко могут быть и более 10₽ (13% доходности к текущим ценам).

Одно из преимуществ – это высокая доля государства в акционерном капитале (свыше 38% + доля через ВТБ). Ростелеком выступает инфраструктурным партнером государства и бизнеса по формированию и развитию в России цифровой экономики. Компания участвует во многих национальных проектах.

Среди рисков – это высокая конкуренция практически во всех нишах. Также есть риск, связанный с поставками иностранного оборудования. В середине 2022 года Ростелеком заявлял о дефиците импортного оборудования, из-за чего было приостановлено строительство дата-центров в регионах.

С другой стороны, уход иностранных поставщиков дал возможность Ростелекому начать производство отечественного телеком оборудования. Это очень перспективное направление.

Еще отметим, что Ростелекому нужно будет выплатить разовый сбор со сверхдоходов за 2021-2022 годы. Компания оценивает его в 0,6-0,7 млрд при выплате в 2023 г.

Мультипликаторы.

По мультипликаторам компания оценена не очень дорого и более, чем в 2 раза дешевле МТС:

Текущая цена акции = 74,5₽

Капитализация компании = 260 млрд ₽

EV/OIBDA = 2,4

P/E = 5,2

P/S = 0,4

P/BV = 1,1

Рентабельность по OIBDA = 42%

ROE = 21%

Выводы.

Ростелеком - это представитель защитного сектора телекоммуникации.

Результаты за 1П 2023 позитивные.

Отмечаются ускоренные темпы роста нетелеком бизнеса.

Чистый долг снизился. Долговая нагрузка средняя.

Капитальные затраты снизились.

Рекордный FCF.

Дивиденды стабильные, но средние.

Ростелеком планомерно движется согласно своей стратегии развития 2025.

Риски связаны с конкуренцией и вероятными проблемами при поставке импортного оборудования.

Мультипликаторы не очень высокие.

Акции выросли на 50% с октября 2022 года. Расчетная справедливая цена акций на уровне 84₽.

Мои сделки.

Последний раз я покупал привилегированные акции Ростелекома, т.к. у них немного выше дивидендная доходность. Позиция плюсует больше, чем на 30% за полгода. Если цена вырастет выше 80₽, то возможно, начну фиксировать прибыль.

«Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения. Кроме этого Ростелеком предоставляет услуги мобильной связи, фиксированной телефонии и прочие цифровые сервисы.

Текущая цена акций.

С начала 2023 года акции выросли почти на 35%. И сейчас торгуются в середине своего восходящего канала. До локальных максимумов 2021 года нужно вырасти ещё на 50%.

Финансовые результаты.

Компания впервые за 1,5 года опубликовала отчетность по МСФО. Результаты за первое полугодие 2023 года:

Выручка 324 млрд (+14,5% г/г);

Операционные расходы 266 млрд (+15% г/г). Увеличение в основном из-за роста на 13% зарплат и на 49% прочих расходов.

Чистая прибыль 24,5 млрд (+10,8% г/г);

На квартальной диаграмме результаты 3Q-4Q 22 приведены расчётно, т.к. компания не публиковала отчетность в 2022 году. Результаты 1Q 23 оказались выше, чем год назад. Также неплохо подросла выручка во 2Q 23. А вот OIBDA и чистая прибыль во втором квартале оказались хуже г/г и кв/кв.

На годовом горизонте результаты за последние 12 месяцев на 3% снизились по выручке, зато на 5% выросли по OIBDA и на 42% по чистой прибыли.

Структура выручки.

Динамика структуры выручки отражает стабильный рост телеком бизнеса. В основном за счет роста тарифов. Также виден ускоренный рост нетелеком бизнеса, которые уже занимает 30% выручки. В частности, выручка цифровых сервисов за полгода составила 59,5 млрд (+85% г/г), это 18% от всей выручки. Традиционный телефонный бизнес постепенно отмирает, но всё же он принес ощутимые 21,7 млрд (-13% г/г).

Некоторые новости по сегментам за прошедшие полгода:

Tele2 стал игроком №3 по абонентской базе и мобильной сервисной выручке в РФ, обойдя Билайн.

Более 11,5 млн активных клиентов у видеосервиса WINK. Это второе место среди онлайн кинотеатров в РФ.

Выручка сегмента «ЦОД и облачные сервисы» 25 млрд (+42% г/г) за полгода.

Выручка сегмента «Информационная кибербезопасность» 3,9 млрд (90% г/г).

56% рост выручки от услуги «видеонаблюдения»

Баланс.

Активы немного подросли, а обязательства сократились, в итоге собственный капитал 230,8 млрд (+15% г/г).

Денежных средств на счетах 33,6 млрд. А суммарно кредитов и займов (без учета обязательств по аренде) 396,9 млрд. Таким образом, чистый долг 363,3 млрд. Долг снизился и на данный момент находится на минимуме за последние 4 года. ND/OIBDA = 1,4. Долговая нагрузка средняя.

Денежные потоки.

Денежные потоки за 1П 23:

От операционной деятельности 108 млрд (+82% г/г). Именно столько денег поступило в компанию за полгода. Такой существенный рост в основном связан с ростом кредиторской задолженности, т.е. компания придерживает выплаты контрагентам.

От инвестиционной деятельности -42,7 млрд (-14% г/г). Снижение произошло в основном за счет уменьшения капитальных затрат до 45,9 млрд (-7% г/г). За два года капексы упали на 25%.

От финансовой деятельности -84,4 млрд (рост в 4,7 раза). Это обусловлено сокращением долговой нагрузки.

В итоге, свободный денежный поток за последние 12 месяцев находится на рекордных значениях. Но компания ожидает его нормализации во втором полугодии из-за расчетов с поставщиками и роста кап затрат.

Дивиденды.

Согласно дивидендной политике, компания стремиться выплачивать дивиденды в размере не менее 5 рублей на акцию, но как минимум на 5% больше по сравнению с предыдущим годом.

Пока еще не состоялось ГОСА по распределению прибыли 2022 года, но думаю, что можно ориентироваться на 5,5-6 ₽, это 7-8% доходности к текущей цене акции.

Перспективы и риски.

Перспективы компания связывает с развитием не только традиционного телеком бизнеса, но и других сервисов. И текущий отчет показывает их рост. Ростелеком продолжил расширять перечень предлагаемых сервисов, в том числе в области ИТ, информационной безопасности, облачных продуктов.

У компании есть стратегия развития до 2025 года. Судя по финансовым результатам, компания планомерно движется к намеченным целям. Если ничего не изменится, то и дивиденды к 2025 году легко могут быть и более 10₽ (13% доходности к текущим ценам).

Одно из преимуществ – это высокая доля государства в акционерном капитале (свыше 38% + доля через ВТБ). Ростелеком выступает инфраструктурным партнером государства и бизнеса по формированию и развитию в России цифровой экономики. Компания участвует во многих национальных проектах.

Среди рисков – это высокая конкуренция практически во всех нишах. Также есть риск, связанный с поставками иностранного оборудования. В середине 2022 года Ростелеком заявлял о дефиците импортного оборудования, из-за чего было приостановлено строительство дата-центров в регионах.

С другой стороны, уход иностранных поставщиков дал возможность Ростелекому начать производство отечественного телеком оборудования. Это очень перспективное направление.

Еще отметим, что Ростелекому нужно будет выплатить разовый сбор со сверхдоходов за 2021-2022 годы. Компания оценивает его в 0,6-0,7 млрд при выплате в 2023 г.

Мультипликаторы.

По мультипликаторам компания оценена не очень дорого и более, чем в 2 раза дешевле МТС:

Текущая цена акции = 74,5₽

Капитализация компании = 260 млрд ₽

EV/OIBDA = 2,4

P/E = 5,2

P/S = 0,4

P/BV = 1,1

Рентабельность по OIBDA = 42%

ROE = 21%

Выводы.

Ростелеком - это представитель защитного сектора телекоммуникации.

Результаты за 1П 2023 позитивные.

Отмечаются ускоренные темпы роста нетелеком бизнеса.

Чистый долг снизился. Долговая нагрузка средняя.

Капитальные затраты снизились.

Рекордный FCF.

Дивиденды стабильные, но средние.

Ростелеком планомерно движется согласно своей стратегии развития 2025.

Риски связаны с конкуренцией и вероятными проблемами при поставке импортного оборудования.

Мультипликаторы не очень высокие.

Акции выросли на 50% с октября 2022 года. Расчетная справедливая цена акций на уровне 84₽.

Мои сделки.

Последний раз я покупал привилегированные акции Ростелекома, т.к. у них немного выше дивидендная доходность. Позиция плюсует больше, чем на 30% за полгода. Если цена вырастет выше 80₽, то возможно, начну фиксировать прибыль.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба