◽️ Капитализация: 702 млрд ₽ / 3521₽ за акцию

◽️ Чист. % доход ТТМ: 178 млрд ₽

◽️ Чист. комисс. дох. ТТМ: 71,3 млрд ₽

◽️ Чистая прибыль ТТМ:53,2 млрд ₽

▫️ P/E ТТМ: 13,2

◽️ fwd P/E 2023: 10

◽️ fwd дивиденд 2023: 0%

▫️ P/B: 2,9

👉 Выделю результаты отдельно за 2 квартал 2023г:

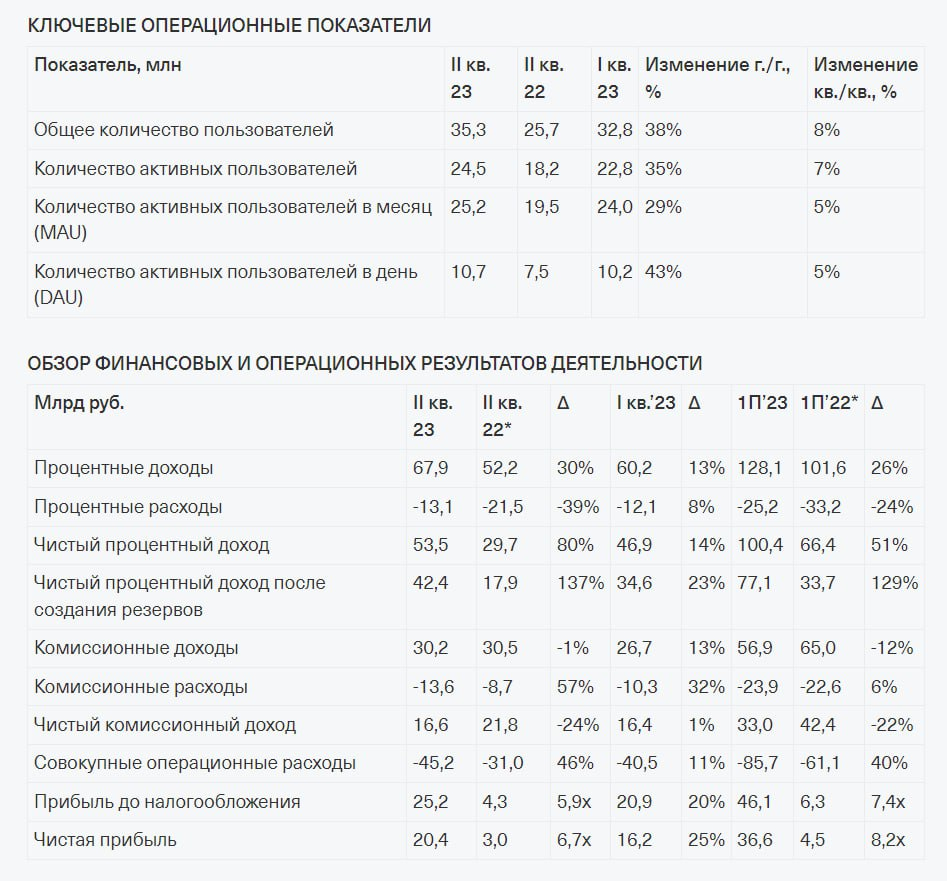

◽️ Чист. % доход:53,5 млрд ₽ (+80% г/г, +14% кв/кв)

◽️ Чист. комисс. доход: 16,4 млрд ₽ (-24% г/г, +1% кв/кв)

◽️ Чистая прибыль: 20,4 млрд ₽ (х6,7 г/г, +25% кв/кв)

✅ Во 2кв рост клиентской базы ускорился и составил +8% кв/кв или +38% г/г. Всего с начала года банк прибавил 6,4 млн клиентов, а общее число клиентов превысило 35,3 млн. Отличный результат.

✅ Тинькофф вновь начал наращивать выдачу кредитов: кредитный портфель превысил 784 млрд (+15% кв/кв и +34% г/г), а его доходность достигла 25,5%. Благодаря этому, процентный доход компании вырос до 67,8 млрд (+30% г/г).

✅ С другой стороны, процентные расходы компании по итогам 2кв наоборот упали на 39% г/г до 13,1 млрд. Стоимость фондирования сейчас всего3,9%, сомневаюсь, что это надолго, но пока так. В среднесроке это, конечно, может вызвать отток средств клиентов…

👉 В совокупности, это обеспечило рост чистых % доходов до 53,5 млрд (+14% кв/кв и +80% г/г). Чистая процентная маржа — 14,5%, что является одним из самых высоких показателей в секторе (для сравнения, у Сбера за 2кв2023г этот показатель составил всего 5,8%).

❌ Комиссионные доходы по-прежнему находятся под давлением. Даже если убрать комиссию от валютных операций, где была высокая база 2кв2022г, рост чистых комиссионных доходов составил всего 4% г/г (вместе с валютой чистый комиссионный доход снизился на 24% г/г).

❌ TCS Group по-прежнему торгуется со значительной премией к сектору с оценкой в fwd P/E 2023 = 10. Потенциал долгосрочного роста бизнеса у Тинькофф по-прежнему есть, но потенциал роста клиентской базы уже сильно ограничен.

Просто грубая прикидка: если клиентская база БЫЛА БЫ в 2 раза больше (прибыль и эффективность тоже), то банк оценивался бы в FWD P/E около 4-5 (т.е. так же как Сбер сейчас). Только вот у Сбера российская юрисдикция, внятная див. политика и больше 100 млн активных клиентов есть уже сейчас, ждать не надо… А оценка ниже, чем у TCSG.

Выводы:

Как и другие представители банковского сектора, Тинькофф показывает достаточно позитивные результаты. На мой взгляд, во 2П2023г можно ожидать соразмерные доходы, что обеспечит чистую прибыль в 65-75 млрд за весь 2023г. Бизнес TCS Group по-прежнему интересен, учитывая долгосрочные перспективы, но для начала нужны понятные действия по смене юрисдикции. Считаю, что 3000 рублей — вполне адекватная цена за расписки банка.

◽️ Чист. % доход ТТМ: 178 млрд ₽

◽️ Чист. комисс. дох. ТТМ: 71,3 млрд ₽

◽️ Чистая прибыль ТТМ:53,2 млрд ₽

▫️ P/E ТТМ: 13,2

◽️ fwd P/E 2023: 10

◽️ fwd дивиденд 2023: 0%

▫️ P/B: 2,9

👉 Выделю результаты отдельно за 2 квартал 2023г:

◽️ Чист. % доход:53,5 млрд ₽ (+80% г/г, +14% кв/кв)

◽️ Чист. комисс. доход: 16,4 млрд ₽ (-24% г/г, +1% кв/кв)

◽️ Чистая прибыль: 20,4 млрд ₽ (х6,7 г/г, +25% кв/кв)

✅ Во 2кв рост клиентской базы ускорился и составил +8% кв/кв или +38% г/г. Всего с начала года банк прибавил 6,4 млн клиентов, а общее число клиентов превысило 35,3 млн. Отличный результат.

✅ Тинькофф вновь начал наращивать выдачу кредитов: кредитный портфель превысил 784 млрд (+15% кв/кв и +34% г/г), а его доходность достигла 25,5%. Благодаря этому, процентный доход компании вырос до 67,8 млрд (+30% г/г).

✅ С другой стороны, процентные расходы компании по итогам 2кв наоборот упали на 39% г/г до 13,1 млрд. Стоимость фондирования сейчас всего3,9%, сомневаюсь, что это надолго, но пока так. В среднесроке это, конечно, может вызвать отток средств клиентов…

👉 В совокупности, это обеспечило рост чистых % доходов до 53,5 млрд (+14% кв/кв и +80% г/г). Чистая процентная маржа — 14,5%, что является одним из самых высоких показателей в секторе (для сравнения, у Сбера за 2кв2023г этот показатель составил всего 5,8%).

❌ Комиссионные доходы по-прежнему находятся под давлением. Даже если убрать комиссию от валютных операций, где была высокая база 2кв2022г, рост чистых комиссионных доходов составил всего 4% г/г (вместе с валютой чистый комиссионный доход снизился на 24% г/г).

❌ TCS Group по-прежнему торгуется со значительной премией к сектору с оценкой в fwd P/E 2023 = 10. Потенциал долгосрочного роста бизнеса у Тинькофф по-прежнему есть, но потенциал роста клиентской базы уже сильно ограничен.

Просто грубая прикидка: если клиентская база БЫЛА БЫ в 2 раза больше (прибыль и эффективность тоже), то банк оценивался бы в FWD P/E около 4-5 (т.е. так же как Сбер сейчас). Только вот у Сбера российская юрисдикция, внятная див. политика и больше 100 млн активных клиентов есть уже сейчас, ждать не надо… А оценка ниже, чем у TCSG.

Выводы:

Как и другие представители банковского сектора, Тинькофф показывает достаточно позитивные результаты. На мой взгляд, во 2П2023г можно ожидать соразмерные доходы, что обеспечит чистую прибыль в 65-75 млрд за весь 2023г. Бизнес TCS Group по-прежнему интересен, учитывая долгосрочные перспективы, но для начала нужны понятные действия по смене юрисдикции. Считаю, что 3000 рублей — вполне адекватная цена за расписки банка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба