Закрываем торговую идею «Лонг Транснефть-ап / Шорт Сургутнефтегаз-ао», которая с момента открытия принесла 13% из ожидавшихся 15%. За прошедшие две недели привилегированные бумаги Транснефти показали хорошую динамику. Однако считаем, что после одобрения компанией дробления акций пора «продавать на фактах» и зафиксировать прибыль.

Главное

• Совет директоров Транснефти одобрил дробление акций в пропорции 100 к 1.

- Такое решение существенно повысит спрос розничных инвесторов на префы.

- Процесс дробления может занять несколько месяцев.

• Префы Транснефти — фундаментально привлекательная история.

- Неожиданно сильные результаты за I полугодие 2023 г. подогрели дивидендные ожидания.

- В ближайшее время ждем дивидендную доходность на уровне 14%.

• Обычные акции Сургутнефтегаза выглядят дорого с дивидендами 0,82 руб. на акцию.

• Оценка: 8% избыточной доходности у Транснефть-ап и минус 26% у Сургутнефтегаза-ао.

• Закрываем идею после значительного роста и реализации главного катализатора.

В деталях

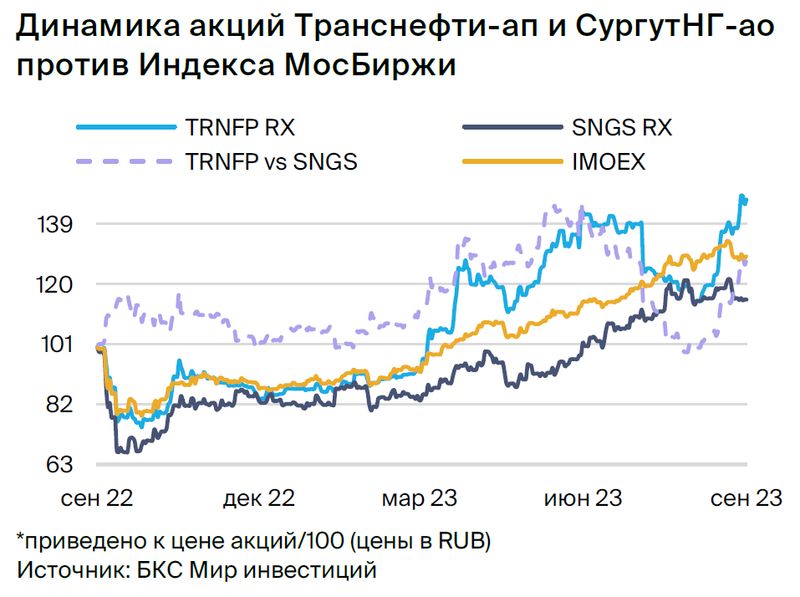

Пора фиксировать прибыль. С момента открытия идеи 5 сентября привилегированные акции Транснефти опередили обыкновенные бумаги Сургутнефтегаза на 12,9%, по данным на закрытии торгов 18 сентября, что близко к нашей цели в 15%. Считаем, что после одобрения сплита акций Транснефти стоит последовать известной биржевой поговорке «покупай на слухах, продавай на фактах» и зафиксировать хороший доход от идеи.

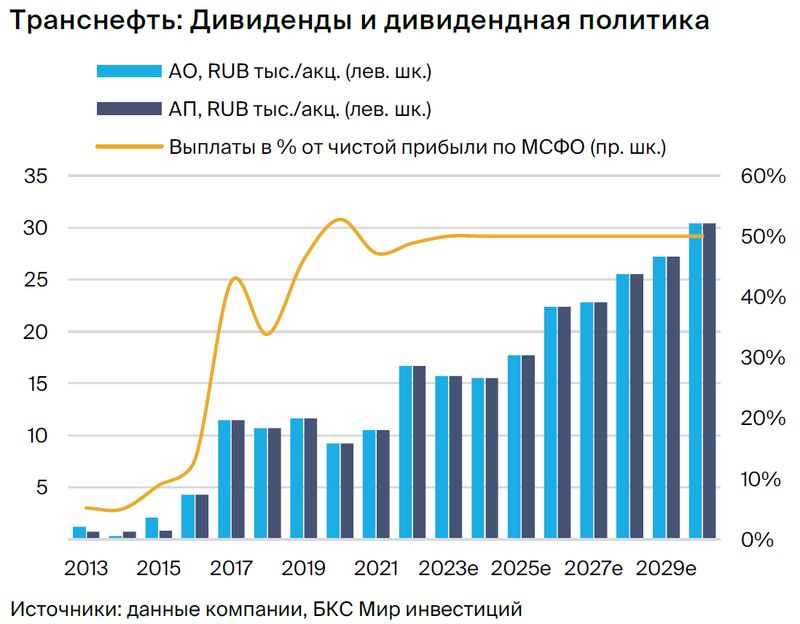

Транснефть — фундаментальные характеристики все еще привлекательны, но эффект от сплита проявится еще не скоро. Мы ожидаем, что в ближайшие 4–5 лет дивидендная доходность привилегированных акций Транснефти достигнет 13–15%.

Вышедшие в конце августа неожиданно сильные результаты компании за I полугодие 2023 г. по МСФО подтверждают наши прогнозы. Хотя одобрение сплита акций в соотношении 100 к 1 заметно расширяет круг потенциальных держателей, процесс дробления может занять несколько месяцев. Поэтому всплеск спроса розничных инвесторов, вероятно, находится за горизонтом нашей краткосрочной торговой идеи.

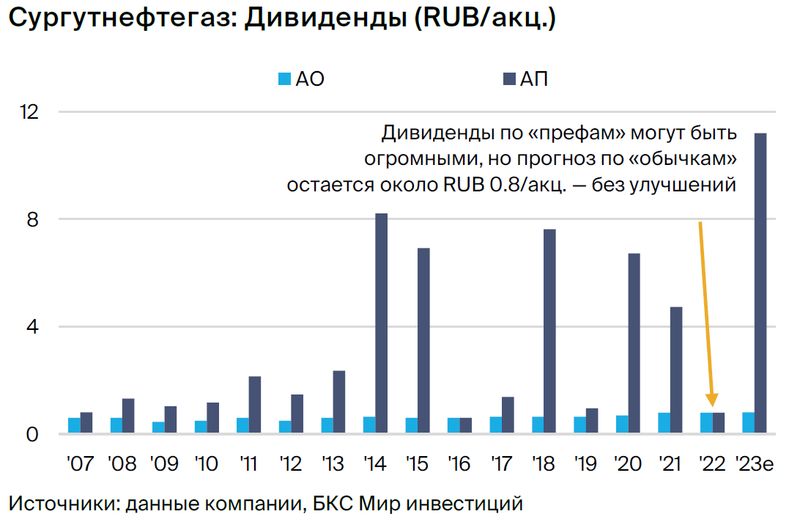

Сургутнефтегаз — дивидендные перспективы остаются неважными, поддержка от роста префов может быть потеряна. Дивидендная политика Сургутнефтегаза фактически фиксирует выплаты по обыкновенным акциям на низком уровне. Однако обычки показали себя лучше, чем ожидалось, на фоне ослабления рубля: резко возросли прогнозы чистой прибыли за счет ожидаемой валютной прибыли от «кубышки» компании в размере $62 млрд. Сейчас рубль, похоже, нащупал дно, и эта поддержка может быть утрачена.

Оценка: доходность Сургутнефтегаз-ао намного ниже, чем у Транснефть-ап. Наша целевая цена по обыкновенным акциям Сургутнефтегаза на 12 месяцев — 28 руб. за бумагу. Потенциал роста до целевой цены составляет -8%, a избыточная доходность с учетом акционерного капитала — минус 26%.

Для сравнения: наша целевая цена для привилегированных акций Транснефти, 190 тыс. руб. за бумагу, дает потенциал роста 26% и избыточную доходность в размере 8%.

Главное

• Совет директоров Транснефти одобрил дробление акций в пропорции 100 к 1.

- Такое решение существенно повысит спрос розничных инвесторов на префы.

- Процесс дробления может занять несколько месяцев.

• Префы Транснефти — фундаментально привлекательная история.

- Неожиданно сильные результаты за I полугодие 2023 г. подогрели дивидендные ожидания.

- В ближайшее время ждем дивидендную доходность на уровне 14%.

• Обычные акции Сургутнефтегаза выглядят дорого с дивидендами 0,82 руб. на акцию.

• Оценка: 8% избыточной доходности у Транснефть-ап и минус 26% у Сургутнефтегаза-ао.

• Закрываем идею после значительного роста и реализации главного катализатора.

В деталях

Пора фиксировать прибыль. С момента открытия идеи 5 сентября привилегированные акции Транснефти опередили обыкновенные бумаги Сургутнефтегаза на 12,9%, по данным на закрытии торгов 18 сентября, что близко к нашей цели в 15%. Считаем, что после одобрения сплита акций Транснефти стоит последовать известной биржевой поговорке «покупай на слухах, продавай на фактах» и зафиксировать хороший доход от идеи.

Транснефть — фундаментальные характеристики все еще привлекательны, но эффект от сплита проявится еще не скоро. Мы ожидаем, что в ближайшие 4–5 лет дивидендная доходность привилегированных акций Транснефти достигнет 13–15%.

Вышедшие в конце августа неожиданно сильные результаты компании за I полугодие 2023 г. по МСФО подтверждают наши прогнозы. Хотя одобрение сплита акций в соотношении 100 к 1 заметно расширяет круг потенциальных держателей, процесс дробления может занять несколько месяцев. Поэтому всплеск спроса розничных инвесторов, вероятно, находится за горизонтом нашей краткосрочной торговой идеи.

Сургутнефтегаз — дивидендные перспективы остаются неважными, поддержка от роста префов может быть потеряна. Дивидендная политика Сургутнефтегаза фактически фиксирует выплаты по обыкновенным акциям на низком уровне. Однако обычки показали себя лучше, чем ожидалось, на фоне ослабления рубля: резко возросли прогнозы чистой прибыли за счет ожидаемой валютной прибыли от «кубышки» компании в размере $62 млрд. Сейчас рубль, похоже, нащупал дно, и эта поддержка может быть утрачена.

Оценка: доходность Сургутнефтегаз-ао намного ниже, чем у Транснефть-ап. Наша целевая цена по обыкновенным акциям Сургутнефтегаза на 12 месяцев — 28 руб. за бумагу. Потенциал роста до целевой цены составляет -8%, a избыточная доходность с учетом акционерного капитала — минус 26%.

Для сравнения: наша целевая цена для привилегированных акций Транснефти, 190 тыс. руб. за бумагу, дает потенциал роста 26% и избыточную доходность в размере 8%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба