21 сентября 2023 БКС Экспресс

Меняем взгляд на долговой рынок в рублях на умеренно позитивный. В среднесрочном портфеле облигаций меняем 3-летний Каршеринг Руссия на 4-летний с увеличением доходности на 0,5%, до 14,7%.

Главное

• ЦБ повысил ставку до 13%, но смягчил сигналы — умеренно негативно.

• Главный аргумент регулятора — слабый рубль из-за повышенного импорта.

• Власти активно комментируют динамику рубля и хотят его укрепления.

• Умеренно позитивный взгляд основан на прогнозе укрепления рубля.

• Недельная инфляция около нормы — 0,13%, но высокая с учетом сезонности.

• Urals около $80 за баррель — позитивно для рубля и бюджета.

• Портфель облигаций: удлиняемся в Каршеринг Руссия.

В деталях

ЦБ продемонстрировал свою независимость, дополнительно повысив ставку до 13%. В пресс-релизе регулятор отметил, что основной причиной повышения ставки является динамика рубля. Ослабление российской валюты — следствие увеличения объемов импорта, которое, в свою очередь, было вызвано ростом спроса и экономики в целом при дефиците мощностей — экономика локально перегрелась.

Также ЦБ отметил, что льготные программы по ипотеке частично нивелируют повышение ставки, и это стало дополнительной причиной для дальнейшего ее увеличения. При этом регулятор будет рассматривать «целесообразность» повышения ставки, а не «возможность», как на июльских заседаниях — это смягчение сигнала. С «целесообразностью» ставка не менялась все I полугодие 2023 г.

Мы ожидаем укрепления рубля: на это указывают рост цен на нефть Urals до $80 за баррель, возможное прохождение сезонного пика импорта и устойчивая риторика властей о желании укрепления рубля и направленных на это действиях. Долгосрочный взгляд также оставляем умеренно позитивным и ожидаем постепенное снижение доходностей длинных ОФЗ к 2025 г. до 8–9% с более чем 11%.

Меняем 3-х летний Каршеринг Руссия на 4-х летний. Каршеринг Руссия (бренд «Делимобиль») показал отличные результаты в I полугодии 2023 г. Рентабельность по EBITDA — 30%, что на 50% лучше, чем в I полугодии 2022 г. и на уровне сезонно более сильного II полугодия 2022 г. Прибыль — 0,7 млрд руб., долговая нагрузка повышенная — 3,2х, ожидаем ее снижения до средней к концу года. Достаточность капитала высокая — более 16%.

Ожидаем сохранения позитивной тенденции и прибыльного роста бизнеса. Кроме того, доходность 4-х летнего выпуска выше на 0,5%, а спред к ОФЗ — на 0,7%. К тому же, увеличение срока подходит в контексте нашего умеренно позитивного взгляда на рынок, так как более длинные выпуски растут сильнее при снижении доходностей.

Также отмечаем, что купоны по выпуску выплачиваются ежемесячно, а это благоприятно для спроса со стороны розничных инвесторов. Ожидаем доход 10% за полгода по Каршеринг Руссия 001P-03 с YTM 14,7%.

ОФЗ 29024 с переменным купоном (= RUONIA) и условной доходностью 14,2%. Повышение ставки до 13% увеличило условную доходность до 14,3% с 13,3%, разница с RUONIA из-за капитализации и цены ниже номинала — 96,5%. Подробнее — в публикации. Ожидаем доход 8% за полгода по ОФЗ-ПК 29024 с YTM 14,2%.

Эмитенты и выпуски

Selectel

Серия 01P-03R

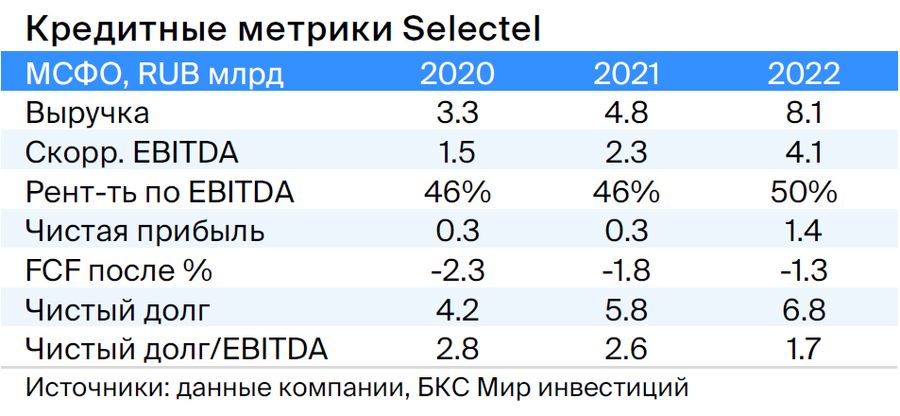

Selectel работает в стабильном и быстрорастущем секторе облачной инфраструктуры, владеет серверами (дата-центрами) и сдает их в аренду. EBITDA маржа в размере 50% в 2022 г. — очень хороший показатель на уровне или лучше, чем в среднем по рынку. Долговая нагрузка низкая — 1,7х по показателю Чистый долг/EBITDA. И это условно значит, что компания может погасить долг менее, чем за 2 года — ожидаем снижения до 1,1х.

Акционеры: компания основана в 2008 г. соучредителями социальной сети ВКонтакте — Вячеславом Мирилашвили и Львом Левиевым. В 2013 г. совладельцы продали 48% бизнеса ВКонтакте, оценка сделки до $750 млн. Конечный бенефициар — Вячеслав Мирилашвили.

Выпуск 001P-03R торгуется на 1–1,5% выше собственной кривой и аналогов.

Каршеринг Руссия

Серия 001Р-03

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 30%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка повышенная: соотношение Чистый долг/EBITDA на I полугодие 2023 г. составляет 3,2х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, по данным на 31 декабря 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, учитывая пролонгацию займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S.A., акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 70 б.п. выше бумаг собственной кривой и на 100 б.п. аналогов. Потенциальный доход за полгода — 10%.

ВУШ

Серия БО 001P-02

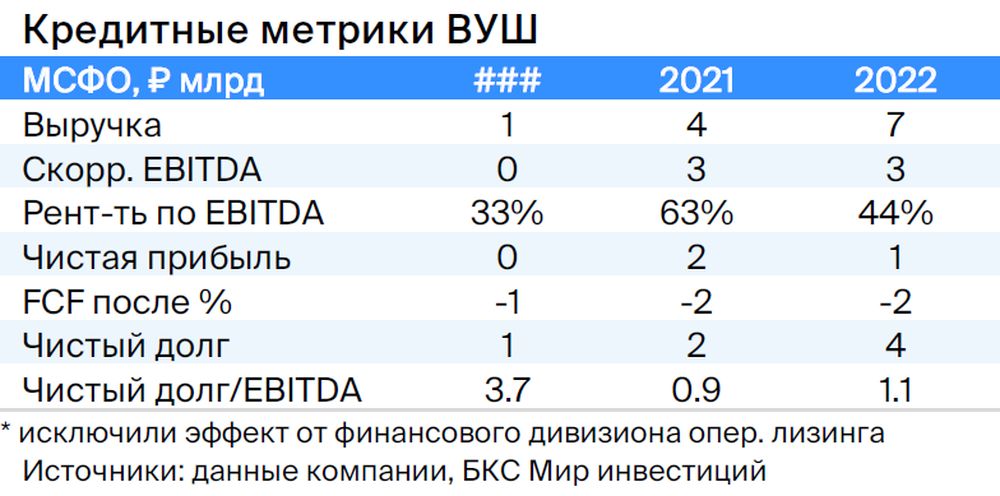

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA 1,1x, который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн руб. (около 4% ВВП) и капиталом 851 млрд руб. В 2020–2021 гг. совокупная докапитализация составила 350 млрд руб. Считаем, что текущее качество активов и капитала удовлетворительное, а государство докапитализирует компанию в случае необходимости. Это госкорпорация, которая на 100% контролируется государством напрямую.

Выпуск ПБО-002Р-36. Купон по облигациям ВЭБ переоценивается через семь дней — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

ТрансФин-М

Серия 001Р-07

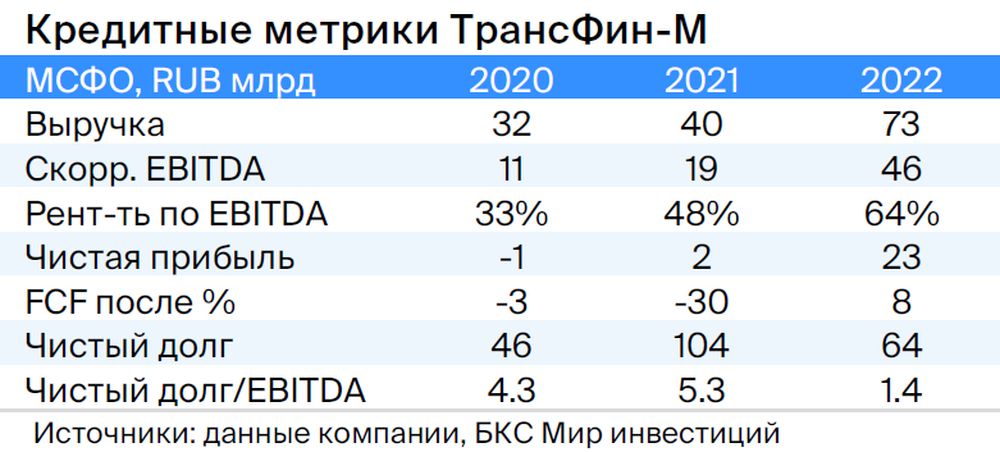

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг/EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023 г. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий, проценты платятся. Акционеры: Россия — 100% напрямую.

Выпуск 001Р-04 — с учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход — 8% за полгода.

Выпуск 8 — с госгарантией покрывает 70% текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 13% по текущим данным. Условная YTM 18% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224: спред к 26242 должен расшириться до 0,25% с 0,04% при возобновлении аукционов в бумаге 26242, поскольку размещено только 49% от выпуска. Потенциальный доход по ОФЗ 26224 — 8%+ за полгода.

29024: повышение ставки до 13% увеличило условную доходность до 14,3% с 13,3%, разница с RUONIA из-за капитализации и цены ниже номинала — 96,5%. Ожидаем доход 8% за полгода по ОФЗ-ПК 29024 с YTM 14,2%

26240: ожидаем укрепления до уровня ниже 90 руб. за доллар и дальнейшего снижения доходностей ОФЗ на 0,4–0,5%.

Главное

• ЦБ повысил ставку до 13%, но смягчил сигналы — умеренно негативно.

• Главный аргумент регулятора — слабый рубль из-за повышенного импорта.

• Власти активно комментируют динамику рубля и хотят его укрепления.

• Умеренно позитивный взгляд основан на прогнозе укрепления рубля.

• Недельная инфляция около нормы — 0,13%, но высокая с учетом сезонности.

• Urals около $80 за баррель — позитивно для рубля и бюджета.

• Портфель облигаций: удлиняемся в Каршеринг Руссия.

В деталях

ЦБ продемонстрировал свою независимость, дополнительно повысив ставку до 13%. В пресс-релизе регулятор отметил, что основной причиной повышения ставки является динамика рубля. Ослабление российской валюты — следствие увеличения объемов импорта, которое, в свою очередь, было вызвано ростом спроса и экономики в целом при дефиците мощностей — экономика локально перегрелась.

Также ЦБ отметил, что льготные программы по ипотеке частично нивелируют повышение ставки, и это стало дополнительной причиной для дальнейшего ее увеличения. При этом регулятор будет рассматривать «целесообразность» повышения ставки, а не «возможность», как на июльских заседаниях — это смягчение сигнала. С «целесообразностью» ставка не менялась все I полугодие 2023 г.

Мы ожидаем укрепления рубля: на это указывают рост цен на нефть Urals до $80 за баррель, возможное прохождение сезонного пика импорта и устойчивая риторика властей о желании укрепления рубля и направленных на это действиях. Долгосрочный взгляд также оставляем умеренно позитивным и ожидаем постепенное снижение доходностей длинных ОФЗ к 2025 г. до 8–9% с более чем 11%.

Меняем 3-х летний Каршеринг Руссия на 4-х летний. Каршеринг Руссия (бренд «Делимобиль») показал отличные результаты в I полугодии 2023 г. Рентабельность по EBITDA — 30%, что на 50% лучше, чем в I полугодии 2022 г. и на уровне сезонно более сильного II полугодия 2022 г. Прибыль — 0,7 млрд руб., долговая нагрузка повышенная — 3,2х, ожидаем ее снижения до средней к концу года. Достаточность капитала высокая — более 16%.

Ожидаем сохранения позитивной тенденции и прибыльного роста бизнеса. Кроме того, доходность 4-х летнего выпуска выше на 0,5%, а спред к ОФЗ — на 0,7%. К тому же, увеличение срока подходит в контексте нашего умеренно позитивного взгляда на рынок, так как более длинные выпуски растут сильнее при снижении доходностей.

Также отмечаем, что купоны по выпуску выплачиваются ежемесячно, а это благоприятно для спроса со стороны розничных инвесторов. Ожидаем доход 10% за полгода по Каршеринг Руссия 001P-03 с YTM 14,7%.

ОФЗ 29024 с переменным купоном (= RUONIA) и условной доходностью 14,2%. Повышение ставки до 13% увеличило условную доходность до 14,3% с 13,3%, разница с RUONIA из-за капитализации и цены ниже номинала — 96,5%. Подробнее — в публикации. Ожидаем доход 8% за полгода по ОФЗ-ПК 29024 с YTM 14,2%.

Эмитенты и выпуски

Selectel

Серия 01P-03R

Selectel работает в стабильном и быстрорастущем секторе облачной инфраструктуры, владеет серверами (дата-центрами) и сдает их в аренду. EBITDA маржа в размере 50% в 2022 г. — очень хороший показатель на уровне или лучше, чем в среднем по рынку. Долговая нагрузка низкая — 1,7х по показателю Чистый долг/EBITDA. И это условно значит, что компания может погасить долг менее, чем за 2 года — ожидаем снижения до 1,1х.

Акционеры: компания основана в 2008 г. соучредителями социальной сети ВКонтакте — Вячеславом Мирилашвили и Львом Левиевым. В 2013 г. совладельцы продали 48% бизнеса ВКонтакте, оценка сделки до $750 млн. Конечный бенефициар — Вячеслав Мирилашвили.

Выпуск 001P-03R торгуется на 1–1,5% выше собственной кривой и аналогов.

Каршеринг Руссия

Серия 001Р-03

Каршеринг Руссия под брендом «Делимобиль» лидирует в сегменте совместного использования транспортных средств в России. С 2015 г. присутствие компании увеличилось до 10 городов, охвачено свыше 25% городского населения, а доля рынка в Москве достигает порядка 50%. Рентабельность по EBITDA высокая — 30%.

Долг эмитента представлен лизингом и акционерными займами. Долговая нагрузка повышенная: соотношение Чистый долг/EBITDA на I полугодие 2023 г. составляет 3,2х, прогнозный показатель в 2023 г. не превышает 3,0x. Ликвидность нейтральная: денежных средств, по данным на 31 декабря 2022 г., достаточно для погашения краткосрочных обязательств в текущем году, учитывая пролонгацию займов от связанных сторон — 6,4 млрд руб.

Компания является основным операционным активом Delimobil Holding S.A., акционерами которого выступают основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Выпуск Каршеринг Руссия торгуется на 70 б.п. выше бумаг собственной кривой и на 100 б.п. аналогов. Потенциальный доход за полгода — 10%.

ВУШ

Серия БО 001P-02

ВУШ — быстрорастущий сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA 1,1x, который проходит пик инвестиционного цикла. В этом или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысокие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 торгуется на 1% выше по доходности сопоставимой 2-летней бумаги ВУШ и на 70 б.п. выше к ОФЗ, что указывает на возможность снижения доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн руб. (около 4% ВВП) и капиталом 851 млрд руб. В 2020–2021 гг. совокупная докапитализация составила 350 млрд руб. Считаем, что текущее качество активов и капитала удовлетворительное, а государство докапитализирует компанию в случае необходимости. Это госкорпорация, которая на 100% контролируется государством напрямую.

Выпуск ПБО-002Р-36. Купон по облигациям ВЭБ переоценивается через семь дней — быстрее, чем у остальных корпоратов, а спред к RUONIA 150 б.п. — выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. Поскольку это более защитная позиция, то ожидаем доход чуть меньше среднего — 6–7%+ за полгода.

ТрансФин-М

Серия 001Р-07

Компания владеет парком вагонов из 70 тыс. единиц (небольшая доля рынка — 6%) и предоставляет услуги по перевозке металлов, угля и прочего. Текущая долговая нагрузка низкая: Чистый долг/EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Кроме того, у компании очень высокая ликвидность — 43 млрд руб., которой хватит для погашения всех долгов в течение двух лет, в том числе и выбранной нами облигации. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что подтверждает его компетенцию в секторе.

Ожидаем сохранения объема денежных средств на высоком уровне, несмотря на 10 млрд руб. дивидендов, выплаченных в I квартале 2023 г. Справедливый спред оцениваем в 350 б.п. при текущих 740 б.п., а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт поддержки высокотехнологичных отраслей России с фокусом на очень рискованные портфельные и венчурные инвестиции, а также высоким уровнем долга. Основа кредитоспособности компании — поддержка государства, которая уже оказывается. В 2022 г. бюджет погасил 10 млрд руб. облигаций без госгарантий, проценты платятся. Акционеры: Россия — 100% напрямую.

Выпуск 001Р-04 — с учетом слабой собственной кредитоспособности и отсутствия рейтингов считаем справедливым уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход — 8% за полгода.

Выпуск 8 — с госгарантией покрывает 70% текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 13% по текущим данным. Условная YTM 18% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224: спред к 26242 должен расшириться до 0,25% с 0,04% при возобновлении аукционов в бумаге 26242, поскольку размещено только 49% от выпуска. Потенциальный доход по ОФЗ 26224 — 8%+ за полгода.

29024: повышение ставки до 13% увеличило условную доходность до 14,3% с 13,3%, разница с RUONIA из-за капитализации и цены ниже номинала — 96,5%. Ожидаем доход 8% за полгода по ОФЗ-ПК 29024 с YTM 14,2%

26240: ожидаем укрепления до уровня ниже 90 руб. за доллар и дальнейшего снижения доходностей ОФЗ на 0,4–0,5%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба