21 сентября 2023 Газпромбанк Полищук Андрей

Мы пересмотрели прогнозы по наиболее перспективным, с нашей точки зрения, бумагам нефтегазового сектора, опираясь на результаты 1-го полугодия. Мы считаем, что наиболее привлекательными являются акции Транснефти, ЛУКОЙЛа и Татнефти благодаря весомым дивидендным отчислениям и индивидуальным для каждой компании факторам.

Транснефть – рублевая дивидендная история с потенциалом увеличения выплат (целевая цена – 185 624 руб./акц.)

Привилегированные акции Транснефти, на наш взгляд, являются одними из самых привлекательных на рынке за счет высокой дивидендной доходности. Мы считаем эти бумаги необходимой компонентой диверсифицированного портфеля для снижения рисков при укреплении рубля. Помимо прочего, Транснефть в значительно меньшей степени подвержена налоговым рискам, поскольку ее дивидендные выплаты представляются нам предпочтительным способом пополнения бюджета.

В соответствии с отчетностью, расчетный дивиденд по итогам 1П23 может составить 10 500 руб./акц. Из расчета выплаты 50% чистой прибыли по МСФО мы также повысили оценку дивидендов по итогам 2023 г. до 18 195 руб./акц.

При этом мы не исключаем, что для пополнения бюджета основной акционер может настоять на повышенных отчислениях. Например, в случае увеличения дивидендных выплат до 60% скорректированной чистой прибыли по МСФО дивиденды вырастут до 22 659 руб./акц.

Транснефть: прогноз финансовых результатов, млрд руб.

Дробление акций ускорит рост их стоимости

Мы позитивно расцениваем предстоящее дробление акций Транснефти, которое значительно повысит интерес к ее бумагам со стороны физлиц, обеспечивающих уже более 80% оборота на Московской бирже. Мы считаем, что дробление позволит акциям Транснефти достичь справедливой стоимости ускоренными темпами.

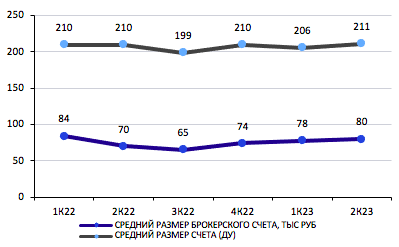

По нашему мнению, высокий номинал одной акции существенно ограничивает доступность бумаг физлицам. По данным ЦБ РФ, средний размер брокерского индивидуального инвестиционного счета (ИИС) существенно ниже стоимости одной акции Транснефти и составляет около 80 тыс. руб. По этой причине акции Компании сильно отставали по оборотам от других бумаг в секторе.

Динамика среднего размера ИИС, тыс. руб.

ЛУКОЙЛ – фаворит при слабом рубле (целевая цена – 9 200 руб./акц.)

При ставке на слабый курс рубля фаворитом в секторе мы считаем ЛУКОЙЛ. Ее акции не только предлагают самую высокую дивидендную доходность в секторе, но эффект от потенциального выкупа значимой доли у нерезидентов с 50%-м дисконтом к рыночной стоимости. Мы сравнили два сценария выплаты дивидендов:

1) с учетом завершения выкупа или резервирования суммы, необходимой на выкуп,

2) с учетом отмены выкупа и выплаты всей суммы в качестве дивидендов.

Первый сценарий, хоть и предполагает отмену промежуточных дивидендов из прибыли за 1П23, оказывает не столь значительное влияние на общую дивидендную доходность до конца 2024 г. за счет распределения дивидендной базы на меньшее количество акций. В результате, по нашим оценкам, доходность при реализации первого сценария составит 20%, при реализации второго – 27%.

ЛУКОЙЛ: оценка влияния выкупа собственных акций на дивиденды, млрд руб.

Татнефть – долгосрочные перспективы (целевая цена – 684 руб./акц.)

Из расчета показателей по МСФО мы полагаем, что Компания еще доплатит 4,2 руб./акц. за 1П23, так как прибыль по МСФО превысила прибыль по РСБУ, на основе которой совет директоров уже определил дивиденд. В результате мы повысили наши дивидендные ожидания по итогам 2023 г. до 65 руб./акц., что позволяет рассчитывать на доходность в 11%.

Ранее мы полагали, что уже в 2024 г. Татнефть вернется к повышенным дивидендным отчислениям благодаря существенному свободному денежному потоку. Теперь мы считаем, что дополнительный рост дивидендов будет сдвинут на 2025 г., так как в 1П23 Татнефть значительно нарастила капитальные вложения для увеличения добычи в будущем.

Татнефть: прогноз финансовых результатов, млрд руб.

Транснефть – рублевая дивидендная история с потенциалом увеличения выплат (целевая цена – 185 624 руб./акц.)

Привилегированные акции Транснефти, на наш взгляд, являются одними из самых привлекательных на рынке за счет высокой дивидендной доходности. Мы считаем эти бумаги необходимой компонентой диверсифицированного портфеля для снижения рисков при укреплении рубля. Помимо прочего, Транснефть в значительно меньшей степени подвержена налоговым рискам, поскольку ее дивидендные выплаты представляются нам предпочтительным способом пополнения бюджета.

В соответствии с отчетностью, расчетный дивиденд по итогам 1П23 может составить 10 500 руб./акц. Из расчета выплаты 50% чистой прибыли по МСФО мы также повысили оценку дивидендов по итогам 2023 г. до 18 195 руб./акц.

При этом мы не исключаем, что для пополнения бюджета основной акционер может настоять на повышенных отчислениях. Например, в случае увеличения дивидендных выплат до 60% скорректированной чистой прибыли по МСФО дивиденды вырастут до 22 659 руб./акц.

Транснефть: прогноз финансовых результатов, млрд руб.

Дробление акций ускорит рост их стоимости

Мы позитивно расцениваем предстоящее дробление акций Транснефти, которое значительно повысит интерес к ее бумагам со стороны физлиц, обеспечивающих уже более 80% оборота на Московской бирже. Мы считаем, что дробление позволит акциям Транснефти достичь справедливой стоимости ускоренными темпами.

По нашему мнению, высокий номинал одной акции существенно ограничивает доступность бумаг физлицам. По данным ЦБ РФ, средний размер брокерского индивидуального инвестиционного счета (ИИС) существенно ниже стоимости одной акции Транснефти и составляет около 80 тыс. руб. По этой причине акции Компании сильно отставали по оборотам от других бумаг в секторе.

Динамика среднего размера ИИС, тыс. руб.

ЛУКОЙЛ – фаворит при слабом рубле (целевая цена – 9 200 руб./акц.)

При ставке на слабый курс рубля фаворитом в секторе мы считаем ЛУКОЙЛ. Ее акции не только предлагают самую высокую дивидендную доходность в секторе, но эффект от потенциального выкупа значимой доли у нерезидентов с 50%-м дисконтом к рыночной стоимости. Мы сравнили два сценария выплаты дивидендов:

1) с учетом завершения выкупа или резервирования суммы, необходимой на выкуп,

2) с учетом отмены выкупа и выплаты всей суммы в качестве дивидендов.

Первый сценарий, хоть и предполагает отмену промежуточных дивидендов из прибыли за 1П23, оказывает не столь значительное влияние на общую дивидендную доходность до конца 2024 г. за счет распределения дивидендной базы на меньшее количество акций. В результате, по нашим оценкам, доходность при реализации первого сценария составит 20%, при реализации второго – 27%.

ЛУКОЙЛ: оценка влияния выкупа собственных акций на дивиденды, млрд руб.

Татнефть – долгосрочные перспективы (целевая цена – 684 руб./акц.)

Из расчета показателей по МСФО мы полагаем, что Компания еще доплатит 4,2 руб./акц. за 1П23, так как прибыль по МСФО превысила прибыль по РСБУ, на основе которой совет директоров уже определил дивиденд. В результате мы повысили наши дивидендные ожидания по итогам 2023 г. до 65 руб./акц., что позволяет рассчитывать на доходность в 11%.

Ранее мы полагали, что уже в 2024 г. Татнефть вернется к повышенным дивидендным отчислениям благодаря существенному свободному денежному потоку. Теперь мы считаем, что дополнительный рост дивидендов будет сдвинут на 2025 г., так как в 1П23 Татнефть значительно нарастила капитальные вложения для увеличения добычи в будущем.

Татнефть: прогноз финансовых результатов, млрд руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба