25 сентября 2023 | ММК Инвестовизация

О компании.

Магнитогорский металлургический комбинат (ММК). Входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции премиум класса.

В августе 2022 года ММК и основной владелец его акций Виктор Рашников (около 80%) попали под блокирующие санкции США. А Евросоюз с марта прошлого года запретил поставки стали и железа из России. На экспорт ММК отправлял около 20% продукции, из них на Европу приходилась примерно половина.

Текущая цена акций.

С октября 2022 года акции находятся в восходящем канале. За это время котировки выросли в два с лишним раза. Правда, именно сентябрь складывается не очень удачно, акции ММК, синхронно со всем рынком, корректируются примерно на 10%.

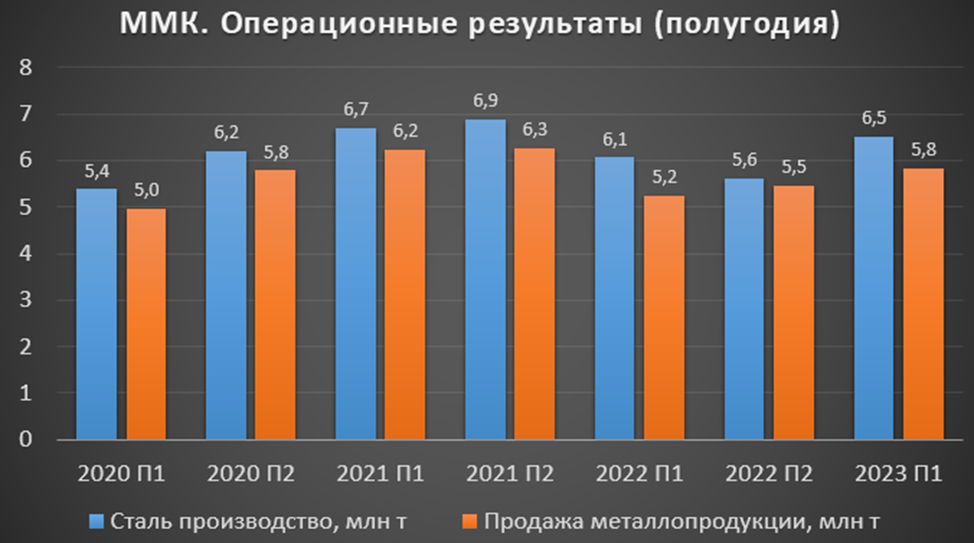

Операционные результаты.

По итогам первого полугодия, благодаря окончанию ремонтов, производство стали выросло на 7,5% г/г, а продажи металлопродукции на 11%. На диаграмме видно постепенное восстановление результатов. Сейчас они находятся на высоких отметках.

К слову, 2Q 23 получился лучше первого: производство стали выросло на 13% кв/кв, а продажи на 11%.

Доля премиальной продукции составляет 43% от продаж.

Также можно отметить Турецкий сегмент компании, который начал восстановление производства и продаж после февральских землетрясений. Но его доля сейчас составляет около 2% от общего производства.

Цены на мировых рынках.

Цены на сталь в Китае сейчас на трёхлетних минимумах и составляют примерно $540 за тонну, что почти в два раза ниже максимумов 2021 года и примерно на четверть ниже средних цен 2022 года.

Но основные продажи компании сейчас приходятся на Россию, где цены на стальную продукцию ниже, чем были год назад, но с начала 2023 наблюдается рост.

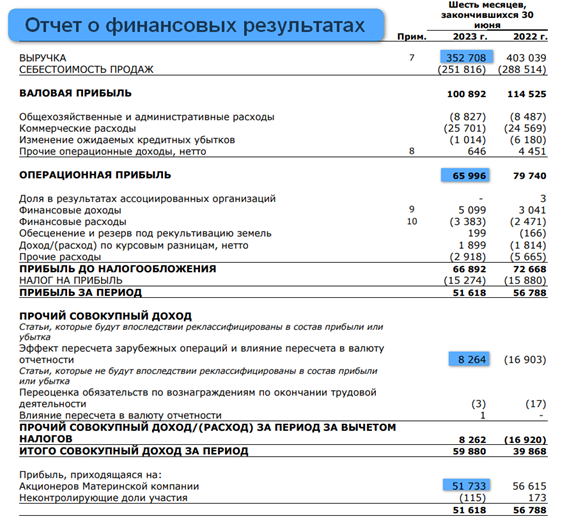

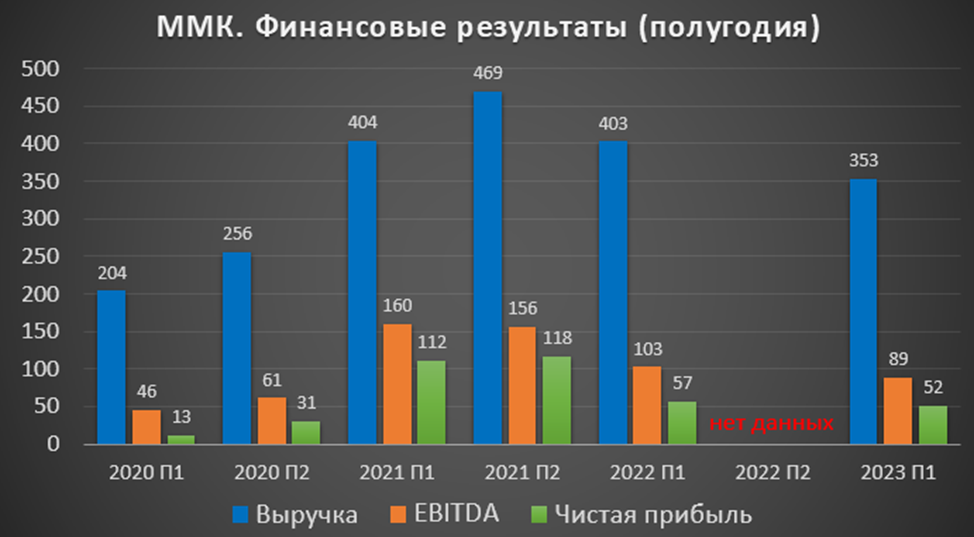

Финансовые результаты.

ММК не публиковала финансовые результаты с 4Q 2021. Но в последнем отчете раскрыла данные по МСФО за 1П 2023 и за 1П 2022. Данные за 1П 23:

Выручка 352 млрд (-12% г/г);

EBITDA 88 млрд (-14% г/г);

Эффект от пересчета зарубежных операций 8,2 млрд (по сравнению с -16,9 млрд год назад);

Чистая прибыль 51,7 млрд (-9% г/г);

Результаты в основном отражают снижение цен на металлопродукцию.

На диаграмме видно, что последние результаты значительно хуже успешного 2021 года, когда цены на металлопродукцию были на максимумах, но лучше, чем в 2020 году.

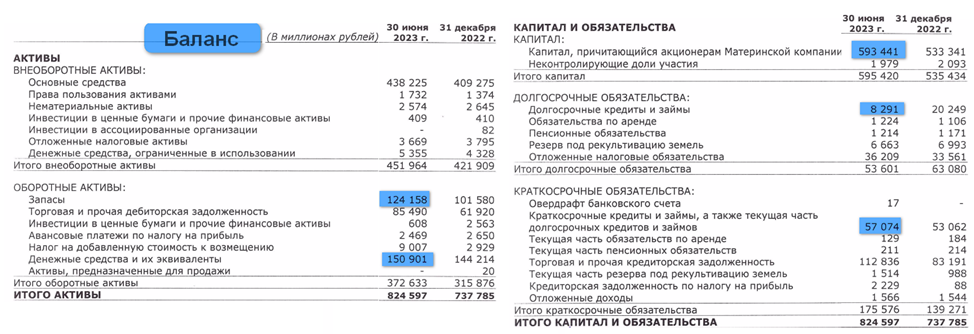

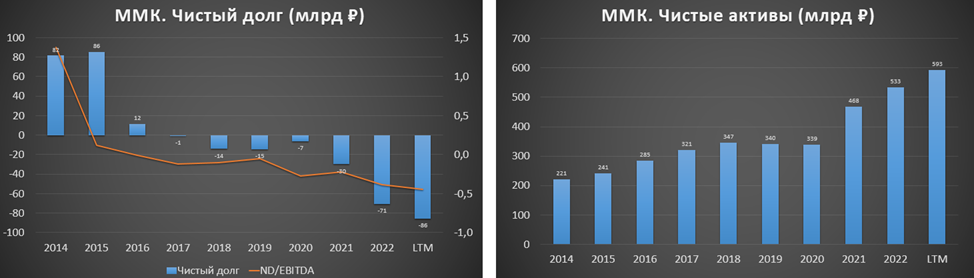

Баланс.

Запасы 124 млрд (+23% за полгода). Рост из-за того, что объемы производства превышают объемы продаж.

Денежные средства на счетах 150,9 млрд (+5% за полгода).

Суммарные кредиты и займы 64 млрд (-11% за полгода).

Таким образом, чистый долг за отрицательный, минус 86 млрд. Это говорит об отличной финансовой устойчивости.

Также отметим продолжающийся рост чистых активов, которые превысили полтриллиона. Т.е. на такую сумму активы превышают обязательства.

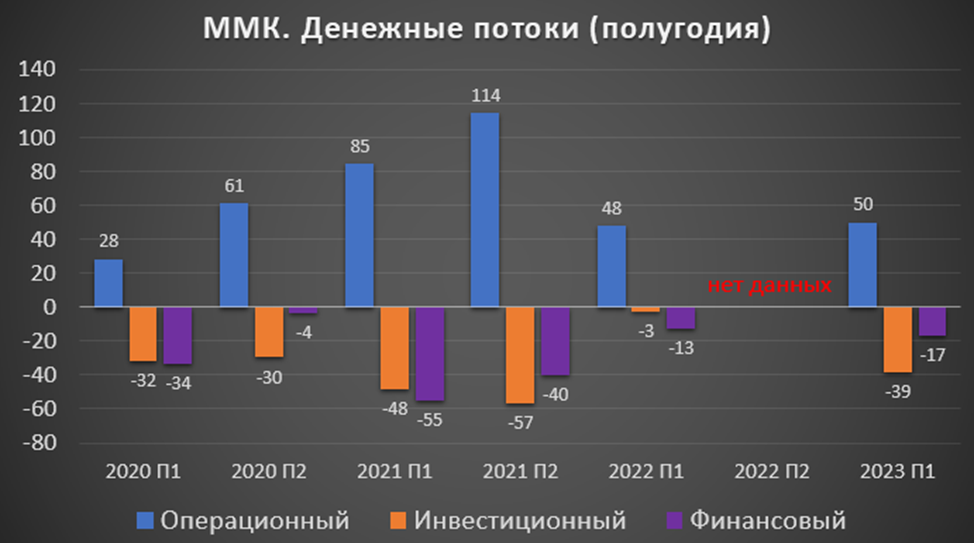

Денежные потоки

Компания представила усеченные данные о движении денежных средств за 1П 23:

От операционной деятельности 50 млрд (+4% г/г). Именно столько денег поступило в компанию за полгода.

От инвестиционной деятельности -39 млрд (рост в 13 раз г/г). В основном из-за роста кап вложений, которые составили 45 млрд (+35% г/г). Связано со строительством комплекса коксовой батареи №12.

От финансовой деятельности -17 млрд (+30% г/г).

В итоге, свободный денежный поток, который важен при определении дивидендов, составил 9 млрд за полгода. Довольно слабый результат, отражающий рост капитальных затрат.

Дивиденды.

Ранее, ММК была одной из немногих компаний, которые выплачивала дивиденды ежеквартально. Причём доходность была довольно высокой. Но в связи с текущей неопределённостью компания приостановила выплату дивидендов.

К слову, основной акционер Виктор Рашников перевел свою долю в ММК c Кипра в Россию. Таким образом, технически нет препятствий для выплаты дивидендов.

Согласно див политике, выплаты привязаны к долговой нагрузке и свободному денежному потоку. Но т.к. за первое полугодие FCF минимальный, поэтому не стоит рассчитывать на высокие выплаты.

К тому же, пока не известно, когда компания возобновит выплаты, т.к. сейчас приоритетней инвестиционная программа. По заявлениям Рашникова, ММК может вернуться к обсуждению выплат акционерам не ранее декабря 2023.

Риски и перспективы.

ММК проводит большую инвест программу. До конца 2023 года планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год. Стоимость оценивается примерно в $1 млрд. Пуск современной и мощной коксовой батареи даст значительный экономический и экологический эффект.

А со следующего года ММК планирует приступить к строительству новой доменной печи, затраты могут превысить $1,2 млрд. Т.е. капексы останутся высокими, что может повлиять на дивиденды.

В 3Q 2023 ММК ожидает сохранение благоприятной конъюнктуры российского рынка. Стабилизация спроса на высоком уровне будет поддерживаться сезонной строительной активностью и устойчивым потреблением в других отраслях промышленности. Максимальная загрузка агрегатов, производящих премиальную продукцию, положительно скажется на показателях Группы.

Дополнительные риски:

Возможное снижение цен на металлопродукцию;

Ожидаемое среднесрочное замедление темпов строительства из-за повышения ключевой ставки ЦБ и возможного ужесточения условий по льготной ипотеке;

Выплата windfall tax снизит прибыль в 2023 году;

С 01.10.23 по 31.12.24 вводятся новые экспортные пошлины на широкий перечень товаров, в частности, на продукцию металлургов;

Разбирательства с ФАС, металлурги пытаются урегулировать штраф за монопольные цены.

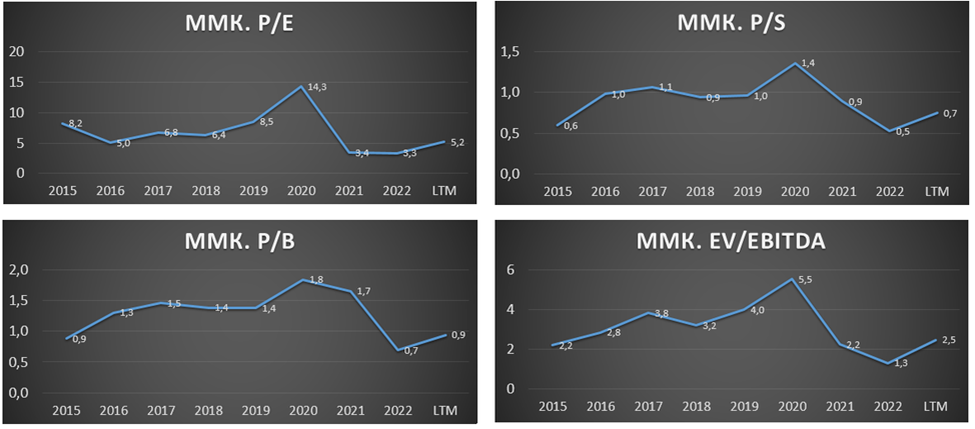

Мультипликаторы.

Текущие расчетные мультипликаторы средние:

Текущая цена акции = 50₽

Капитализация = 559 млрд

EV/EBITDA = 2,3

P/E = 5,3

P/S = 0,7

P/B = 0,9

Рентабельность по EBITDA = 25%

Выводы.

ММК – это одна из крупнейших металлургических компаний в РФ и мире.

Самообеспеченность сырьем у нее ниже, чем у Северстали, которую мы недавно рассматривали. Поэтому себестоимость выше, рентабельность хуже.

Операционные результаты показывают возврат к пиковым производственным значениям.

Но из-за падения цен на сталь, выручка и прибыль в первом полугодии уменьшились.

У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

FCF слабый из-за высоких капитальных затрат, которые продолжатся и в следующем году.

Компания приостановила выплату дивидендов. И пока не понятны сроки возобновления. Сейчас приоритет – инвестиционная программа.

На данный момент, основные риски связаны с возможным падением цен на металлопродукцию, налогами и действиями регуляторов. А также ожидаемым спадом спроса со стороны строительной отрасли.

По мультипликаторам компания оценивается средне. Расчетная справедливая цена около 43₽.

Мои сделки.

Недавно я закрыл позицию по ММК. Прибыль составила 15%. Напомню, что о всех своих сделках пишу в нашем телеграм канале. Таким образом, я продал акции всех металлургов с прибылью. И готов покупать их на более низких уровнях. В частности, позицию по ММК буду формировать, если цена опустится ниже 43₽.

Магнитогорский металлургический комбинат (ММК). Входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции премиум класса.

В августе 2022 года ММК и основной владелец его акций Виктор Рашников (около 80%) попали под блокирующие санкции США. А Евросоюз с марта прошлого года запретил поставки стали и железа из России. На экспорт ММК отправлял около 20% продукции, из них на Европу приходилась примерно половина.

Текущая цена акций.

С октября 2022 года акции находятся в восходящем канале. За это время котировки выросли в два с лишним раза. Правда, именно сентябрь складывается не очень удачно, акции ММК, синхронно со всем рынком, корректируются примерно на 10%.

Операционные результаты.

По итогам первого полугодия, благодаря окончанию ремонтов, производство стали выросло на 7,5% г/г, а продажи металлопродукции на 11%. На диаграмме видно постепенное восстановление результатов. Сейчас они находятся на высоких отметках.

К слову, 2Q 23 получился лучше первого: производство стали выросло на 13% кв/кв, а продажи на 11%.

Доля премиальной продукции составляет 43% от продаж.

Также можно отметить Турецкий сегмент компании, который начал восстановление производства и продаж после февральских землетрясений. Но его доля сейчас составляет около 2% от общего производства.

Цены на мировых рынках.

Цены на сталь в Китае сейчас на трёхлетних минимумах и составляют примерно $540 за тонну, что почти в два раза ниже максимумов 2021 года и примерно на четверть ниже средних цен 2022 года.

Но основные продажи компании сейчас приходятся на Россию, где цены на стальную продукцию ниже, чем были год назад, но с начала 2023 наблюдается рост.

Финансовые результаты.

ММК не публиковала финансовые результаты с 4Q 2021. Но в последнем отчете раскрыла данные по МСФО за 1П 2023 и за 1П 2022. Данные за 1П 23:

Выручка 352 млрд (-12% г/г);

EBITDA 88 млрд (-14% г/г);

Эффект от пересчета зарубежных операций 8,2 млрд (по сравнению с -16,9 млрд год назад);

Чистая прибыль 51,7 млрд (-9% г/г);

Результаты в основном отражают снижение цен на металлопродукцию.

На диаграмме видно, что последние результаты значительно хуже успешного 2021 года, когда цены на металлопродукцию были на максимумах, но лучше, чем в 2020 году.

Баланс.

Запасы 124 млрд (+23% за полгода). Рост из-за того, что объемы производства превышают объемы продаж.

Денежные средства на счетах 150,9 млрд (+5% за полгода).

Суммарные кредиты и займы 64 млрд (-11% за полгода).

Таким образом, чистый долг за отрицательный, минус 86 млрд. Это говорит об отличной финансовой устойчивости.

Также отметим продолжающийся рост чистых активов, которые превысили полтриллиона. Т.е. на такую сумму активы превышают обязательства.

Денежные потоки

Компания представила усеченные данные о движении денежных средств за 1П 23:

От операционной деятельности 50 млрд (+4% г/г). Именно столько денег поступило в компанию за полгода.

От инвестиционной деятельности -39 млрд (рост в 13 раз г/г). В основном из-за роста кап вложений, которые составили 45 млрд (+35% г/г). Связано со строительством комплекса коксовой батареи №12.

От финансовой деятельности -17 млрд (+30% г/г).

В итоге, свободный денежный поток, который важен при определении дивидендов, составил 9 млрд за полгода. Довольно слабый результат, отражающий рост капитальных затрат.

Дивиденды.

Ранее, ММК была одной из немногих компаний, которые выплачивала дивиденды ежеквартально. Причём доходность была довольно высокой. Но в связи с текущей неопределённостью компания приостановила выплату дивидендов.

К слову, основной акционер Виктор Рашников перевел свою долю в ММК c Кипра в Россию. Таким образом, технически нет препятствий для выплаты дивидендов.

Согласно див политике, выплаты привязаны к долговой нагрузке и свободному денежному потоку. Но т.к. за первое полугодие FCF минимальный, поэтому не стоит рассчитывать на высокие выплаты.

К тому же, пока не известно, когда компания возобновит выплаты, т.к. сейчас приоритетней инвестиционная программа. По заявлениям Рашникова, ММК может вернуться к обсуждению выплат акционерам не ранее декабря 2023.

Риски и перспективы.

ММК проводит большую инвест программу. До конца 2023 года планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год. Стоимость оценивается примерно в $1 млрд. Пуск современной и мощной коксовой батареи даст значительный экономический и экологический эффект.

А со следующего года ММК планирует приступить к строительству новой доменной печи, затраты могут превысить $1,2 млрд. Т.е. капексы останутся высокими, что может повлиять на дивиденды.

В 3Q 2023 ММК ожидает сохранение благоприятной конъюнктуры российского рынка. Стабилизация спроса на высоком уровне будет поддерживаться сезонной строительной активностью и устойчивым потреблением в других отраслях промышленности. Максимальная загрузка агрегатов, производящих премиальную продукцию, положительно скажется на показателях Группы.

Дополнительные риски:

Возможное снижение цен на металлопродукцию;

Ожидаемое среднесрочное замедление темпов строительства из-за повышения ключевой ставки ЦБ и возможного ужесточения условий по льготной ипотеке;

Выплата windfall tax снизит прибыль в 2023 году;

С 01.10.23 по 31.12.24 вводятся новые экспортные пошлины на широкий перечень товаров, в частности, на продукцию металлургов;

Разбирательства с ФАС, металлурги пытаются урегулировать штраф за монопольные цены.

Мультипликаторы.

Текущие расчетные мультипликаторы средние:

Текущая цена акции = 50₽

Капитализация = 559 млрд

EV/EBITDA = 2,3

P/E = 5,3

P/S = 0,7

P/B = 0,9

Рентабельность по EBITDA = 25%

Выводы.

ММК – это одна из крупнейших металлургических компаний в РФ и мире.

Самообеспеченность сырьем у нее ниже, чем у Северстали, которую мы недавно рассматривали. Поэтому себестоимость выше, рентабельность хуже.

Операционные результаты показывают возврат к пиковым производственным значениям.

Но из-за падения цен на сталь, выручка и прибыль в первом полугодии уменьшились.

У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

FCF слабый из-за высоких капитальных затрат, которые продолжатся и в следующем году.

Компания приостановила выплату дивидендов. И пока не понятны сроки возобновления. Сейчас приоритет – инвестиционная программа.

На данный момент, основные риски связаны с возможным падением цен на металлопродукцию, налогами и действиями регуляторов. А также ожидаемым спадом спроса со стороны строительной отрасли.

По мультипликаторам компания оценивается средне. Расчетная справедливая цена около 43₽.

Мои сделки.

Недавно я закрыл позицию по ММК. Прибыль составила 15%. Напомню, что о всех своих сделках пишу в нашем телеграм канале. Таким образом, я продал акции всех металлургов с прибылью. И готов покупать их на более низких уровнях. В частности, позицию по ММК буду формировать, если цена опустится ниже 43₽.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба